「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

プロデューサーの悩み:選択肢が多すぎて、方向性が不明確

貴社は脱炭素化に投資してきました。貴社のプロセスは、多くの競合他社に比べて炭素排出量が少ないものです。さて、ここで問題となるのは、この重要な決断からどのように収益を生み出すかということです。

低炭素商品の収益化の状況は実に複雑であり、エネルギー転換の加速は、その課題を適切に解決しなければならないというプレッシャーをさらに強めています。 Sylvera は、ある単一の肥料メーカーを対象に、21以上の仕組みを整理しました。これらの仕組みには、コンプライアンス制度、自主的な市場、環境属性証明書、グリーンプレミアム、税制優遇措置などが含まれますが、それぞれが対象とする商品は異なり、異なるルールに基づいて運用され、独自の方法で カーボンインテンシティ算出しています。

最後の点は極めて重要です。CBAM、EU ETS、RFNBO基準、あるいはLCFSに基づいて計算すると、カーボンインテンシティ 変化します。これは単なる形式的な問題ではありません。これにより、特定の制度の対象となるかどうか、またそこからどれだけの収益を得られるかが決まるのです。

さらに、各経路の経済的価値は時間の経過とともに変化します。 Sylvera カーボン・ディファレンシエイト・コモディティーズ部門ゼネラルマネージャー、ショナ・クロフォード=スミス氏はSylvera 。「結局のところ、すべては金銭の問題です。脱炭素化に向けた投資判断を下す際には、現在および将来にわたって、これをどのように収益化できるのか、そして最善の戦略は何かを理解する必要があります。」

市場の複雑さゆえに、多くの生産者が行動を起こせずにいます。彼らは市場の仕組みをうまく活用できないか、あるいは複数の仕組みを組み合わせた方がより大きな利益が得られるにもかかわらず、一つの仕組みに固執することで、自社の低炭素製品の価値を過小評価してしまっているのです。どちらの場合も、脱炭素化の進展を遅らせ、本来得られるはずの利益を逃す結果となります。

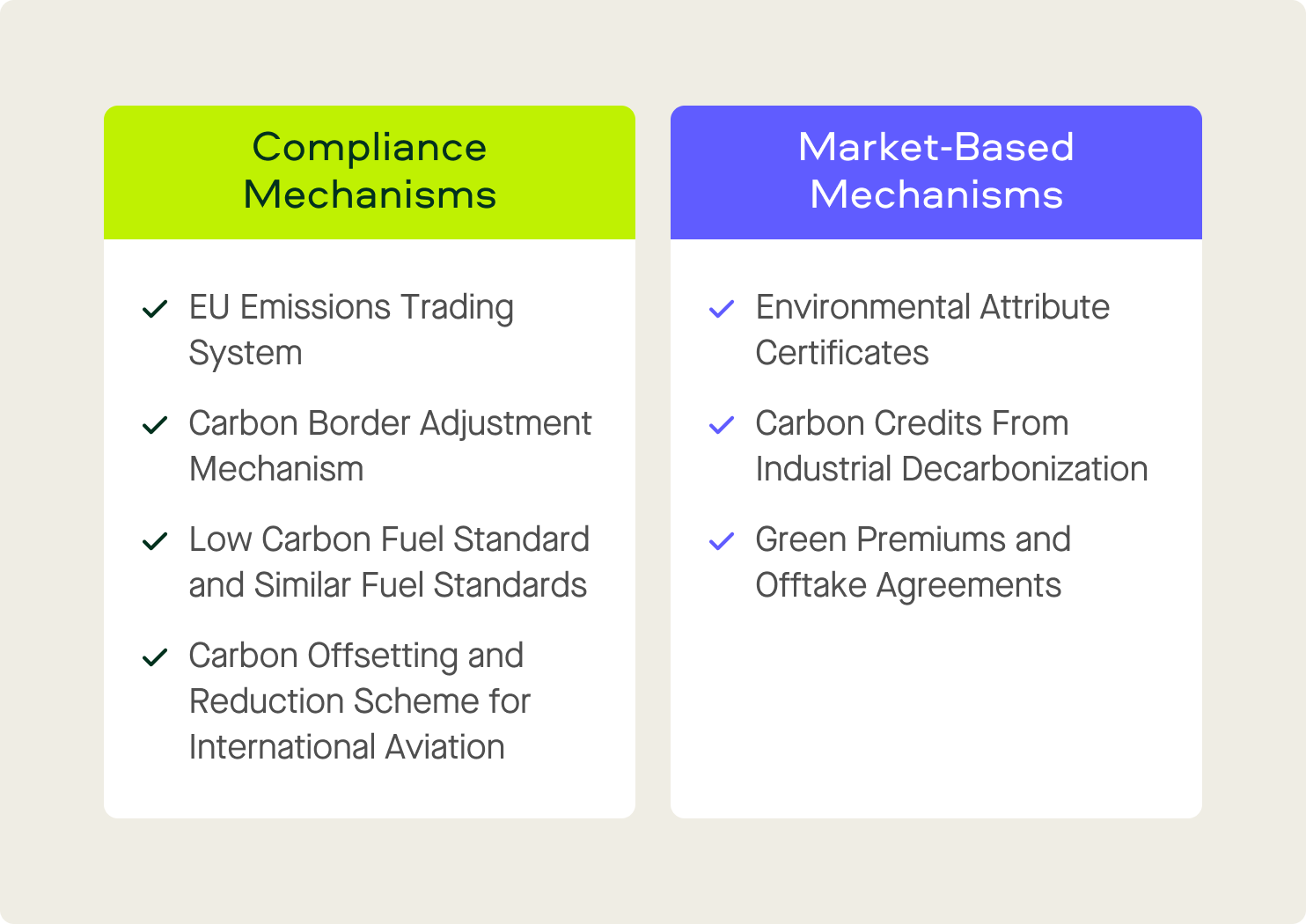

コンプライアンスの仕組み

コンプライアンスの仕組みは、特定の市場参加者にとって義務付けられています。これらは、 カーボンインテンシティに基づき、コストの削減という形であれ、競争上の優位性の獲得という形であれ、直接的な経済的影響をもたらします。

EU排出量取引制度(EU ETS)

EU ETSは、欧州連合(EU)の排出量取引制度です。

セメント、鉄鋼、アルミニウム、化学、電力、航空、海運などの対象業種に属するEU域内の生産者は、排出量に見合った排出権を保有しなければなりません。カーボンインテンシティ 排出権カーボンインテンシティ 、その結果、コンプライアンスコストも低減カーボンインテンシティ 。生産工程で再生可能エネルギーへの切り替えは、これを実現するための最も直接的な方法の一つです。しかし、他にも多くの選択肢があります。

近年、EU排出量取引制度(EU ETS)の炭素価格は1トンあたり50ユーロから100ユーロ以上で取引されてきました。2026年から2034年にかけて無償割当てが段階的に廃止されるにつれ、カーボンインテンシティ 低減による経済的メリットはさらにカーボンインテンシティ 。こうしたコスト削減効果は、カーボンインテンシティ と当時の炭素価格に応じて拡大していきます。

炭素国境調整メカニズム(CBAM)

CBAMは、EUの国境炭素関税です。この制度の下では、EUの輸入業者は、セメント、鉄鋼、アルミニウム、肥料、 水素、電力などの対象輸入品に含まれる炭素に対して、CBAM証明書を購入することで費用を負担します。この費用は輸入業者が負担することになるため、カーボンインテンシティ 、その製品を輸入するコストが低くなることで、競争力を高めることになります。

現在のEU排出量取引制度(EU ETS)の価格水準では、サプライチェーンにおける組み込み排出量を製品1トンあたり0.5トン削減したセメント工場は、EU域内の輸入業者に対し、1トンあたりおよそ25~50ユーロのコスト削減効果をもたらします。無償割当てが廃止されるにつれ、その差はさらに拡大し、排出権の市場化によるメリットがより大きくなるでしょう。

特筆すべきは、英国が独自のCBAMを策定中であり、他の国や地域もこれに追随する可能性があるということです。

低炭素燃料基準(LCFS)および類似の燃料基準

カリフォルニア州のLCFSは、世界市場におけるカーボンインテンシティ に向けた最も直接的な仕組みです。

カーボンインテンシティ を下回る燃料生産者や供給者は、取引可能なクレジットを生み出します。その価値はCIのギャップに正比例するため、メガジュールあたりのCO₂換算値が1グラム改善するごとに、さらなる収益が増加します。同様の制度はオレゴン州やブリティッシュコロンビア州にも存在し、他の地域でも導入されつつあります。

LCFSクレジットの価格は、およそ50ドルから200ドル以上まで幅があります。

CORSIA 国際航空における炭素オフセット・削減スキーム)

CORSIA国際民間航空機関(ICAO)のグローバルな枠組みであるCORSIAでは、航空会社に対し、基準値を超える排出量を相殺または削減することが求められています。航空会社は、持続可能な航空燃料(SAF)や低炭素航空燃料(LCAF)といった適格燃料に加え、適格なカーボンクレジットを活用することで、その義務を果たすことができます。

SAFは従来のジェット燃料に比べて2~4倍の割高感があるため、LCAFがより入手しやすい代替燃料として台頭してきました。天然ガスを原料とする原油を精製している企業を含む石油生産者にとって、LCAFはカーボンインテンシティ 低いカーボンインテンシティ から価値を創出する真の機会となっています。

その他のコンプライアンスおよび税務上の仕組み

他にも注意すべきコンプライアンス上の仕組みがあります。

例えば、英国の排出量取引制度(ETS)や計画されている英国の国境調整措置(CBAM)は、英国へ輸出を行う生産者にとって、コンプライアンスの対象範囲を拡大することになります。日本のJ-Credit制度は、ADNOCと三井物産の共同事業を含む 低炭素アンモニアプロジェクトへの資金提供を行っており、アジア太平洋(APAC)市場において検討すべき制度です。

さらに、米国の「インフレ抑制法」に定められた生産税額控除――クリーン水素向けの「45V」と二酸化炭素回収向けの「45Q」――も、その額は相当なものとなります。45Vでは、クリーン水素に対し1キログラムあたり最大3ドルの税額控除が受けられます。

最後に、EUのRFNBO基準では、特にグリーン水素やe-燃料について、EUのインセンティブや義務措置の対象となるか否かを決定するカーボンインテンシティ 設定されています。

市場メカニズム

市場ベースの仕組みは、自主的な取り組みや商業的な手段です。規制当局が義務付けているわけではありませんが、その活用方法を理解している生産者にとっては、経済的な価値を生み出すものとなります。

環境属性証明書(EAC)

環境属性証明書(EAC)は、カーボンインテンシティ という環境上のメリットをカーボンインテンシティ 実物カーボンインテンシティ ものです。生産者は商品を標準製品として販売し、その後、カーボンインテンシティ 主張したい買い手に対して、別途のカーボンインテンシティ その証明書を販売します。

これは、輸送コストが高く、物流面でも複雑なグリーンセメントや低炭素鋼のような重量物にとって特に有用です。例えば、ある地域の低炭素セメントメーカーは、製品を物理的に輸送することなく、地球の反対側にいる買い手にその環境面での優位性を売り込むことができます。マイクロソフトとメタは、セメントと鉄鋼の両方についてEACを購入しています。

EACは、価格の標準化が進んでいない新興市場です。その価値は、カーボンインテンシティ 、商品の種類、および買い手の支払い意欲によって左右されます。初期の取引ではかなりのプレミアムが付いているようですが、市場はまだ発展途上です。EACの真の価値がどれほどなのかは、今後明らかになるでしょう。

重要な点として、商品向けのEACは、同じ頭文字で呼ばれることもある再生可能エネルギー証書とは異なります。これらは全く別のものです。

産業部門の脱炭素化によるカーボンクレジット

炭素回収、水素を基盤としたプロセス、またはその他の脱炭素技術を利用する生産者は、回収または排出を回避したCO2に対して、 自主的なカーボンクレジットを発行することができます。

産業用CCS、燃料転換、およびプロセス効率の改善については、すでに確立された手法が存在するか、あるいは現在開発が進められています。特に、規制対応型および自主的な炭素市場が引き続き融合していく中で、信頼性の高い産業用クレジットは、大幅に高い価格で取引される可能性があります。

産業部門の脱炭素化から生じるカーボンクレジットについても、他の種類のクレジットと同様に、独立した評価と品質格付けが必要であるという点に留意することが重要です。世界中の市場参加者にとって幸いなことに、これこそが、コモディティおよびカーボンクレジット コミュニティにおいて、Sylvera最も注力している分野なのです。

グリーンプレミアムおよび引取契約

グリーン・プレミアムとは、購入者がカーボンインテンシティ に対して支払う直接的な価格プレミアムのことです。

「グリーニウム」と呼ばれるこれらの仕組みは、自動車メーカーが低炭素鋼を購入したり、テクノロジー企業が低炭素セメントを調達したりする場合のように、長期の引取契約を通じて具体化することができます。

グリーンプレミアムは商品や購入者層によって異なりますが、グリーン鋼材のプレミアムは20~40%の範囲です。一部の商品については、炭素価格を考慮すると、この「プレミアム」は実質的にコストパリティとなります。

一部の購入者は低炭素製品を求めていますが、そのために追加費用を支払うことには消極的です。ビジネス上の説得力を持たせるには、CBAM(炭素国境調整措置)の認証やETS(排出量取引制度)の遵守コストを考慮に入れた場合、低炭素製品の方がコスト面で競争力があるか、あるいは実際には購入者にとって安上がりであることを示すことが重要となります。

クロフォード=スミス氏は次のように的確に指摘しています。「購入者に対する内部炭素価格やコンプライアンス税を考慮に入れると、環境に優しい選択肢が優勢になります。しかし、それは必ずしも、それらが割高だからというわけではありません。」

CIの算出に関する問題:なぜ仕組みがそれぞれ異なるのか

収益化の対象となる商品の状況は複雑です。

プロデューサーとしては、どのメカニズムでも選んでそのまま適用することはできません。なぜなら、メカニズムごとにシステムの境界の定義が異なるからです。井戸からゲートまで(well-to-gate)を採用するものもあれば、ゆりかごから墓場まで(cradle-to-grave)を採用するもの、あるいはライフサイクルの一部のみを対象とするものもあります。

さらに、各制度では、異なる排出係数、配分方法、およびデータ要件が採用されています。このため、個々の生産者のカーボンインテンシティ 、適用する枠組み(CBAM、EU ETS、RFNBO、LCFS、自主的なクレジット算定手法など)によって異なって見えることがあります。

適用される境界、基準線、および配分ルールによって、同一の施設であってもCI値に実質的な違いが生じることがあり、その違いが適格性と経済的価値の両方を決定します。

これにより、適格性と経済的価値が決定されます。複数の仕組みを同時に活用したい生産者は、各枠組みごとに個別のデータセットを用いて個別の分析を行うためのリソースを確保しなければなりません。これは、費用がかかり、時間がかかり、かつミスが生じやすいプロセスです。

SylveraOPGEE、ICAO CEF、CARB LCFS、ECCC燃料LCAモデル、CBAMの組み込み排出量規則など、各メカニズム固有のLCA要件およびシステム境界に基づいて設計されています。そのため、単一のデータ入力により、各関連規制当局のデータ階層にすでに調整済みのCIスコアが生成されます。これにより、メカニズムごとに個別の分析を行う必要がなくなります。

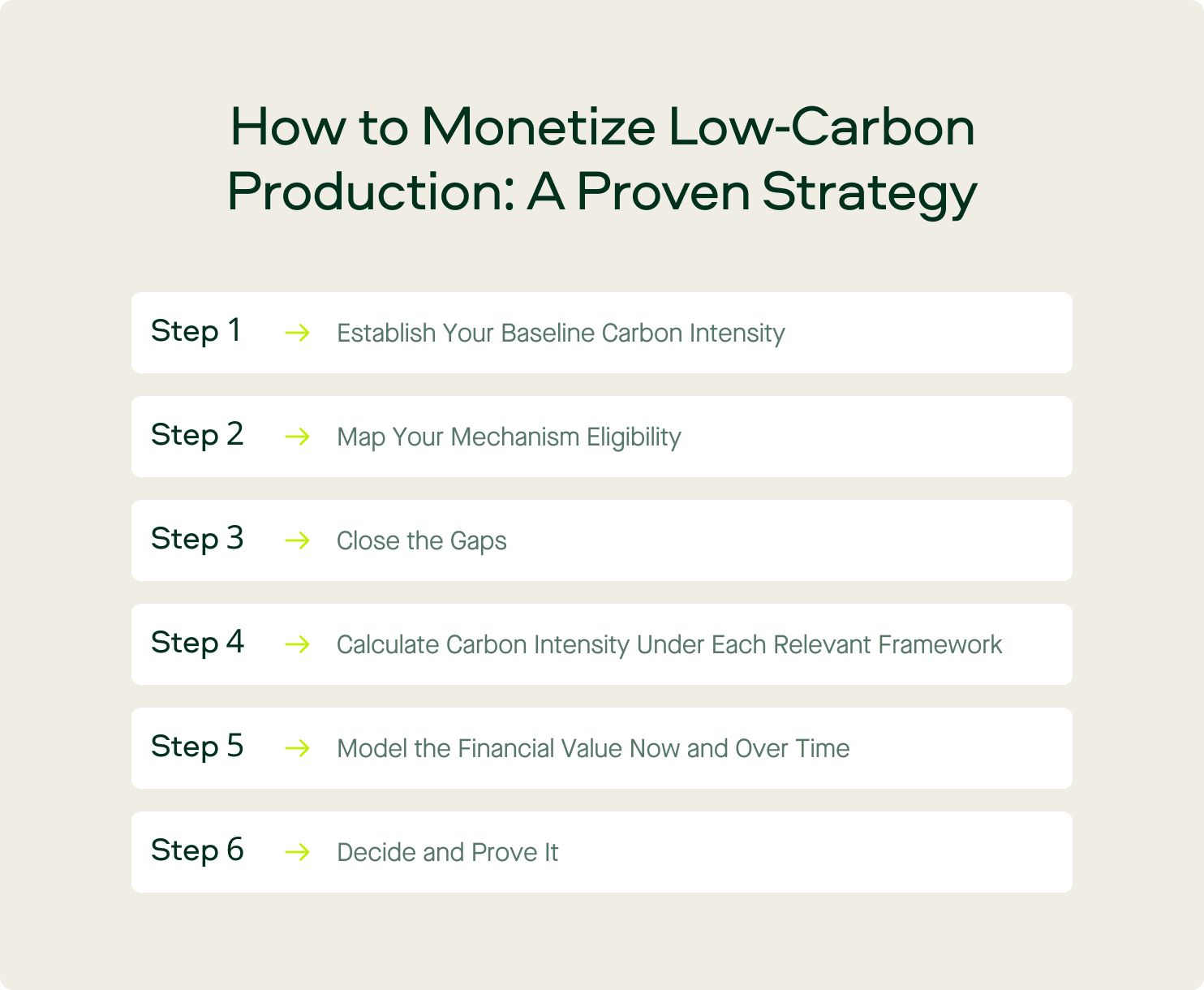

低炭素生産を収益化する方法:実証済みの戦略

朗報です:仕組みの選定プロセスに体系的な手法で取り組む生産者は、どのような支援の対象となるか、その価値はどの程度か、そしてどのような行動を取るべきかを把握することができます。

- ステップ1:基準カーボンインテンシティ確立する:施設単位での独立したカーボンインテンシティ を受けてください。自己申告や推定 には頼らないでください。品質を証明できる、 検証済みの評価が必要です。これが、その後のすべての取り組みの基盤となります。

- ステップ2:メカニズムの適格性を把握する:取り扱う商品、地域、カーボンインテンシティ に基づき、どのメカニズムの対象となるかを理解します。 Sylvera「メカニズム適格性レポート」Sylvera、対象となるすべてのメカニズムについて、規則の条文および生産者が実際に作成可能なデータに基づいた、明確かつ規則の根拠が追跡可能な適格性判定を提供します。

- ステップ3:ギャップの解消: 適格性が確認されていない各メカニズムについて 、Sylvera体系的なギャップ分析Sylvera、基準を満たしていない項目を、適格性を確保するために必要な具体的なデータ、書類、または業務上の変更と照合します。これにより、プロデューサーは、具体的に何を変更すべきか、そしてその変更を行うことでどのような価値が得られるかを正確に把握することができます。

- ステップ4:各関連枠組みカーボンインテンシティ 算出する:CBAM、LCFS、および自主的なクレジット算定手法では、算出されるスコアが異なります。各枠組みにおける自社の位置づけを把握してください。そうすることで、自社のニーズに最適な算定手法を選択することができます。

- ステップ5:現在および将来にわたる財務的価値のモデル化:財務モデルを重ね合わせ、各仕組みの現在の価値、およびコンプライアンス規制の強化や価格動向の変化に伴いその価値がどのように変動するかを推定します。現在では妥当と思われる投資判断も、3年後には最善の戦略ではない可能性があります。時間をかけてシナリオをモデル化することで、将来的な問題を未然に防ぐことができます。

- ステップ6:決定と証明:メカニズム、または複数のメカニズムの組み合わせを選択し、その有効性を確認します。メカニズムによっては、Sylvera のような第三者機関による独立した検証Sylvera 実績のある機関による検証監査の準備を行うことが必要となる場合があります。

Sylvera CURA:事例研究

低炭素セメント技術の開発企業であるCURAとのSylvera取り組みは、これが実際にどのような形をとっているかを示しています。

Sylvera 、CURA社の生産実績を世界中の3,600カ所以上のセメント工場と比較・評価した結果、カーボンインテンシティ において上位0.1%の生産者に位置づけられることが判明しましたカーボンインテンシティ Sylvera EU ETS、CBAM、EACsをはじめとするあらゆる排出量取引制度の枠組みにおいて、その実績をSylvera カーボンインテンシティ

対象となる各メカニズムについて、その潜在的な経済的価値を具体的に数値化しました。その結果、CURAの製品が低炭素であるだけでなく、どのメカニズムにおいて、その炭素削減メリットが具体的にどれほどの価値を持つのか、そしてその価値が時間とともにどのように拡大していくのかを示す、取締役会に提出可能なビジネスケースが完成しました。

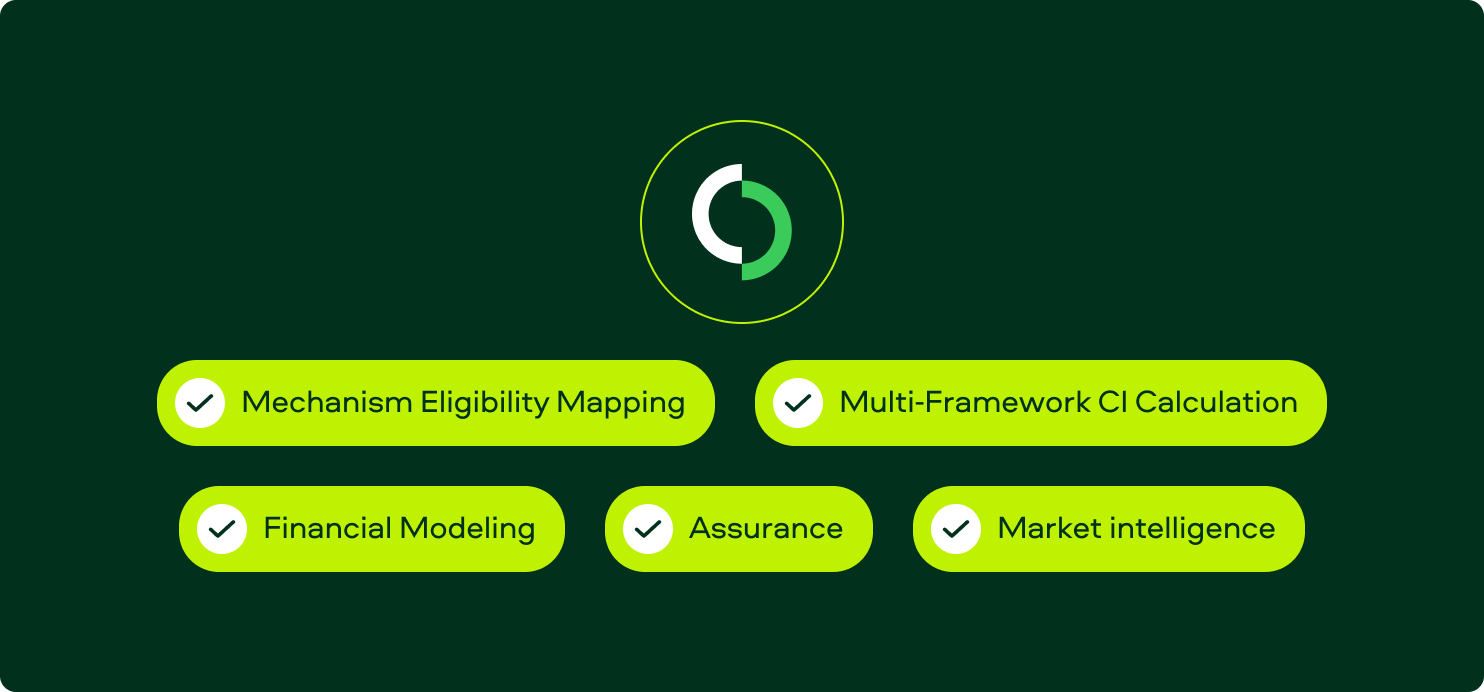

Sylvera コモディティ分野における収益化へのSylvera

Sylvera 、カーボンクレジット と低炭素コモディティの交差点でSylvera 。

私たちは長年にわたり、評価機能、データインフラ、市場分析ツールの構築に取り組んできました。これらはすべて、制作者が直面する収益化の課題に直接役立つものです。

- メカニズム別適格性マッピング: Sylvera 、20以上のメカニズムにおいて、各生産者がどの収益化経路の対象となるSylvera 、適格性のギャップと、そのギャップを埋めるために何が必要かを特定します。

- マルチフレームワークによるカーボン・インプリアンス(CI)の算出: Sylvera 、単一のデータ入力に基づき、当社独自の標準化された手法および各メカニズム固有の要件(CBAM、EU ETS、RFNBO、LCFSなど)に基づいてCISylvera 。

- 財務モデリング: Sylvera 価格設定モデルをSylvera 、コンプライアンスの枠組みの進化や利益の変化に伴い、現在および将来における各メカニズムごとの収益化価値を推定します。

- 保証: Sylvera 、独立した第三者による検証Sylvera 、あるいは検証済みの監査人向けに、メカニズムごとに必要なデータパッケージを作成いたします。

- 市場情報: Sylvera「 」コモディティ・インサイトは、数千もの施設を網羅しており、生産者が同業他社との比較分析を行い、自社の競争上の位置づけを把握することを可能にします。

デモをご請求いただければ、SylveraプラットフォームとサービスSylvera、生産者の皆様が収益化の課題を乗り越え、カーボンインテンシティによる価値を最大限に引き出し、競争力を維持するお手伝いをする様子をご覧いただけます。