「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

カーボンクレジットを超えた収束

長年にわたり、炭素市場は明確に分離された形で運営されてきました。自主的な買い手はクレジットを購入し、コンプライアンス制度は別個に運用されました。第6条の仕組みは徐々に形作られ、物理的な商品市場は独立したものでした。

あの世界はもうありません。

今日実際に起こっているこれらの実例をご検討ください:

- テクノロジー企業は、データセンター建設におけるサプライチェーンにおいて、自主的な炭素除去クレジット(人工的なCDRを含む)を購入するか、低炭素鋼やセメントに割増料金を支払うかの選択を積極的に行っております。

- アブダビ国家石油会社(ADNOC)と三井物産は、日本の国内カーボンクレジット を通じて低炭素アンモニア生産を効果的に補助する協業を先駆的に実現しました。これにより、第6条メカニズムと物理的な商品取引との間に直接的な架け橋が築かれました。

- 航空会社は現在、コンプライアンス戦略において、CORSIAクレジット、持続可能な航空燃料のコスト、および新興の低炭素航空燃料(LCAF)プレミアムのバランスを取る必要がございます。

- セメント、アンモニア、水素などの商品生産者は、自社の低炭素特性をどのように収益化するかという根本的な選択に直面しています。排出量の少ないプロセスからカーボンクレジットを生み出すこと、カーボンインテンシティ理由に価格プレミアムをつけて販売すること、あるいは特定のコンプライアンス・スキームに基づく認証を取得することなどが挙げられます。

この収束は、強力で加速する力によって推進されています:

カーボン・ボーダー調整メカニズム(CBAM)やコンプライアンス制度が拡大し、炭素価格設定の活用がますます進んでいます。いわゆる「ペナルティ網」が狭まりつつあり、かつては任意の選択であったものが、次第に事業運営のコストとして定着しつつあります。

セクター別スキームのような CORSIA (航空)やFuelEU Maritime(海運)といったセクター別制度は、排出強度とカーボンクレジットおよび炭素価格の双方との間に、正式かつ定量的な関連性を確立します。これらはもはや並列システムではなく、統合されたメカニズムなのです。

ネットゼロ移行計画は、自主的な取り組みから義務付けられた要件へと移行しつつあり、これにより炭素排出量で差別化された製品に対する持続的な需要が生じております。

エネルギー転換からエネルギー拡大へ。世界のエネルギー需要は一定ではなく、増加の一途をたどっています。問題は、単に既存のエネルギーシステムをどう置き換えるかということではなく、カーボンインテンシティ徐々に低減させながら、拡大する需要にどう応えていくかということです。

これは注目を集める話題となっており、アブダビ・サステナビリティ・ウィーク2026においても焦点となりました。Sylvera最高経営責任者(CEO)Allister Furey、アブダビ国立石油会社(ADNOC)およびS&Pグローバルとパネルディスカッションを行い、この分野における主要な機会と課題を強調しました。

データ課題

ここでデータの問題が重大になります。

炭素会計システムの多様性は、調整作業に多大な課題をもたらし、二重計上の可能性を生じさせます。以下の状況では、機能的な市場は実現できません:

- EU排出量取引制度(EU ETS)は一つの方法論を採用し、中国の炭素市場は別の方法論を採用し、CORSIA 方法論CORSIA 。

- ドイツの低炭素鋼の規格は、インドの生産指標とは根本的に異なります。

- 日本の国内カーボンクレジットは、第6条の仕組みとは異なる規則のもとで運用されております。

- 各制度では、「カーボンインテンシティ」の定義が若干異なります

比較する手段がなければ カーボンインテンシティ を比較する手段がなければ 透明性のあるデータがなければ、買い手は十分な情報に基づいた意思決定を行うことができません。生産者は、カーボン・インテンスティティに関連するプレミアムを確実に価格設定することができません。資本は、最適な脱炭素化の機会へと流れ込むことができません。

この断片化は単なる不便さにとどまらず、積極的に有害です。悪意のある者にとって裁定取引の機会を生み出し、実績を証明できない誠実な生産者を不利な立場に追いやり、移行プロセス全体を遅延させています。

良い知らせは?初期のインフラが整い始めていることです。しかし、炭素排出量で差別化された商品については、まだ始まったばかりです。

色分けを超えた視点:なぜ「カーボンインテンシティ

議論の重要なポイントの一つは、市場が現在、低炭素商品についてどのように捉えているかという点への疑問でした。つまり、恣意的な色分け基準ではなく、連続的なカーボンインテンシティ に基づいて価格設定を行うべきではないでしょうか?

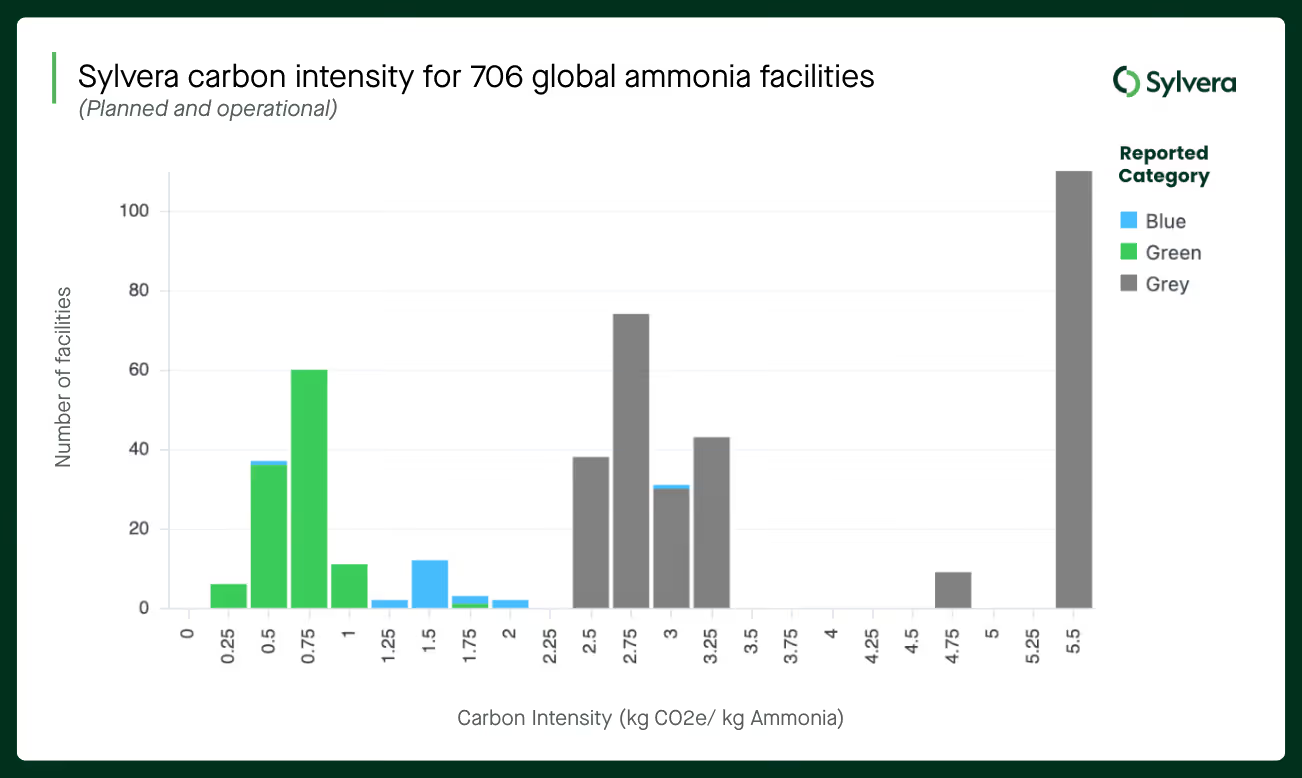

アンモニア市場はこの問題を如実に示しています。現在、私たちは緑、青、灰色といった硬直した色分けカテゴリーを使用しています。しかし、異なる分類体系ではこれらの定義が異なり、このようなカテゴリー思考は重要な機会を逃すことにつながります。

ある商品について、排出量の最も多い施設と最も少ない施設との間には、大きな差が生じることがあります。例えば、アンモニア製造施設の場合、Sylveraフレームワークを用いてカーボンインテンシティ 、0.25~5.5 kgCO2e/kgアンモニアという幅が見られます。もし、改善や閉鎖を促すために、排出量が最も多い施設に対して十分な不利益を与えることができれば、システム全体にわたる急速な脱炭素化が引き起こされることになります。

ETSおよびCBAM制度では、既にCO2e(二酸化炭素換算量)の1キログラムごとに価格が設定されております。この論理を商品価格に拡大する方が、不正行為の誘因や崖っぷち効果を生み出す人為的な閾値を設けるよりも、はるかに理にかなっております。

予測可能で継続的な価格曲線がない場合、投資判断は「閾値に達するか、そうでなければ投資しない」という二者択一の賭けになってしまいます。カーボンインテンシティめ細かな価格設定があれば、あらゆる改善に商業的価値が生まれ、投資の妥当性がはるかに明確になります。

次に何がありますか?

炭素差別化された商品市場が信頼性、流動性、そして信用をもって拡大するためには、いくつかの重要な要素が整う必要があります:

- 市場参加者が十分な情報に基づいた意思決定を行えるよう、比較カーボンインテンシティ が必要です。各国の国益を考慮すると、すべてのカーボンインテンシティ 測定基準を完全に統一することは現実的ではないかもしれません。しかし、相互運用性――システム間のデータ変換を可能にする共通のデータ基準、二重計上を防ぐレジストリ、そして真のパフォーマンス分布を明らかにする透明性の高いベンチマーク――は実現可能です。

- 市場は、単なる色分けによる分類を超えて、CO2e カーボンインテンシティ連続的な価格設定へと移行すべきです。そこでは、CO2eの排出量を1トン削減するごとに商業的価値が生まれ、段階的な改善が報われる仕組みとなります。

- 生産者が、カーボンインテンシティ 収益化に利用できるさまざまな仕組みや、 それによって 生み出される 潜在的な価値 を理解し、活用できるよう支援します。

Sylvera がこの移行をどのように支援Sylvera

Sylvera 、生産者、バイヤー、投資家とSylvera 、以下のサービスを提供することで、炭素差別化された商品市場の開拓に取り組んでおります:

- 商品に関する洞察と市場データ 需要動向、生産能力、戦略的ポジショニングを理解するために。

- 生産者が自社の実績を比較・評価し、その成果をアピールできるように、また買い手が調達を最適化できるようにするための、施設単位での標準化された カーボンインテンシティ評価。

- メカニズムの適格性および価値評価 生産者の皆様が、自社の施設がどの制度の対象となるか、またそれが商業的にどのような価値を持つかを正確に理解できるよう支援いたします。CBAM、LCFS、EACsなど、各メカニズムごとに市場価格に基づいた価値見積もりを提示し、明確かつ監査可能な回答をご提供いたします。

カーボン差別化商品(カーボン・ディファレンシエイト・コモディティ)はもはやニッチな概念ではありません。これらは実体経済全体における脱炭素化の資金調達方法の基盤となりつつあります。

このデータをより詳しくご覧になりたい場合は、こちらから無料アカウントを作成いただけます。

.png)