「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

2026年7月17日、欧州委員会は排出量取引制度(ETS)の抜本的な見直し案(COM(2026) 616)を提出しました。「競争力の促進と費用対効果の高い脱炭素化」を掲げ、電化行動計画と併せて公表されたこの案は、産業競争力を懸念する加盟国からの継続的な反発に対する欧州委員会の対応策です。

確かに、これにより炭素予算は現実的に拡大され、商品生産者に対する短期的な圧力は緩和されますが、排出量の測定を開始し、脱炭素化に向けたビジネスケースを構築するという根本的な必要性は変わりません。むしろ、早期に行動を起こすことの価値はさらに高まるでしょう。

短期的な炭素価格を安定させ、従来の条件に基づいてすでに決定済みの投資の価値を損なわないようにするため、変更の大部分は2031年以降に実施されることとなります。これは、産業界が求めてきたこと、すなわち、今すぐ実行しやすい脱炭素化の手段を講じる余地を確保しつつ、大規模な資本投資の決定が迫るまでの猶予期間を確保するという要望を反映したものです。

これを機に自らの進路を見極め、今から根拠を固めておく生産者こそが、2031年に厳しい状況が到来した際に、無償割当や移行支援資金を獲得できる立場に立てるでしょう。

輸入業者にとっても、状況は同様です。CBAMの課徴金は、ペースはわずかに緩やかではありますが、依然として全額まで上昇し続けています。

ですから、低炭素の供給業者を確保し、組み込み排出量のデータを整備するべき時が今なのです。

全体像:炭素価格の上昇ペースが鈍化し、規制も緩和される

キャップとは、この制度が毎年発行する割当量の総数を指し、これは「線形削減係数」(LRF)に応じて毎年減少します。

この提案では、その割合を現在の約4.3%から、2031年から2035年にかけて3.7%に引き下げ、2036年以降はわずか1.7%に引き下げるものです。平たく言えば、割当量の総量ははるかに緩やかなペースで減少するため、2039年頃に枯渇してしまうのではなく、2040年代まで供給が継続されることになります。

緩和には2つの手段が用いられます。2036年以降、EUは最大2億6000万メートルトンの高信頼性国際クレジットを購入する計画であり、これにより国内の削減努力を最大5パーセントポイント削減することが可能となります(2036年から2040年にかけて、1990年比で-85%となります)。 また、余剰排出権を吸収する仕組みである「市場安定化準備金」は、現在の吸収率の半分(2028年からは24%から12%へ)で排出権を吸収し、価格変動の平準化を図る方向となります。

その結果、供給が増加し、短期的には従来の規則が示唆していたよりも、炭素価格が軟化し、予測しやすくなる見込みです。しかし、安全装置が設けられています。信頼性の高い国際クレジットが確保できない場合、2036年以降、LRFは2.7%に急反発し、キャップが再び引き締められます。クレジットの質が低いことは、必然的にEUAの価格上昇につながります。

市場にとっての意味

EUの商品生産者

欧州のエネルギー多消費型生産者は、短期的には最も明確な恩恵を受ける存在です。排出上限の引き下げペースが緩やかになり、炭素価格の推移も緩やかになることで、コンプライアンスコストが低減されます。また、CBAM対象セクターの生産者は、さらに4年間、無償割当の一部を維持することができます(後述参照)。ただし、この措置には条件が付いています。 2031年以降、無償割当は2つに分けられます。80%は、EUの脱炭素化に向けた投資に関する検証済みの計画に基づいて付与され、残りの20%は、各5年期間の終了までに当該投資が実行され、排出削減が検証された場合にのみ付与されます。EU域外に事業を移転する生産者は、排出権を返還しなければなりません。

ここで注目すべき競争上の特徴があります。無償割当は実際の排出量ではなく、ベンチマークと生産量に基づいて配分されるため、生産者は依然として限界的な炭素価格を支払うことになります。また、ベンチマークを上回る企業は余剰分を売却できるため、この制度は新規参入者を含め、よりクリーンな事業者に対して継続的に報いる仕組みとなっています。無償割当の拡大によって鈍化するのは、従来の鉄鋼、セメント、アンモニアの価格への炭素コストの転嫁です。

この価格差の拡大こそが、低炭素製品にとっての追い風であり、今後4年間にわたる部分的な無償割当の継続と、輸入品に対するCBAMの段階的導入のペース緩和により、この価格差はより長期間にわたり縮小した状態が維持されることになります。この提案の解決策は、クリーンな製品を市場に浸透させるために炭素価格への依存度を下げ、代わりに工場への直接的な資金提供を強化するというものです。

この提案では、規制措置と並行して、充実した支援体制が構築されており、産業界にとって、むしろこちらの方がより重要な側面であると言えるでしょう。その中核となるのが、新たに設立される「産業脱炭素化銀行」です。これは2028年から運用が開始され、産業施設における排出量を削減する技術(恒久的な炭素除去をもたらす技術を含む)を対象とした、EUレベルの資金調達機関として機能します。その運用は2つの段階に分けて行われます。

まず、「投資促進策」(2028年~2031年)では、4億の排出権(直近の価格で約300億ユーロ相当)を確保し、先着順で固定の炭素プレミアムを付与します。これは、迅速な取り組みを意図的に奨励するものであり、低所得加盟国向けに確保された割当分や、独立した検証を受けた排出削減実績に連動した支払いが盛り込まれています。 2031年からは、当行は競争入札方式に移行し、「炭素差額契約(CCD)」および炭素プレミアムを付与します。これにより、プロジェクトには最終的な投資決定の基盤となる長期的な収益の確実性がもたらされ、真剣な取り組みと適時の履行を保証するために、入札保証金および完工保証金が裏付けとなります。「競争力認証」により、採択されたプロジェクトは、より広範な欧州競争力基金と連携することになります。

これと並行して、イノベーション・近代化基金が見直され、その対象範囲が電力化や産業の脱炭素化まで拡大されます。また、加盟国は、電力価格を通じて転嫁される間接的な炭素コストについて、電力多消費型産業への補償を継続することができます。

生産者にとって、今や真の取り組みは、排出権を申請する前の段階で行われます。無償割当は実際の脱炭素化の達成と結びついており、それに付随する資金枠も設けられているため、その恩恵を受けられるのは、自社のプラントにおける排出削減への道筋を十分に早い段階で把握し、それに基づいて事業計画の根拠を構築できる事業者となるでしょう。 つまり、特定の拠点においてどの技術が実用可能か、移行にはどの程度のコストがかかるか、そしてどの新しい仕組みや資金を活用できるかを把握しておく必要があります。そうすることで、投資の正当性を示し、事後になって慌てて支援を求めるのではなく、事前に支援を確保することができるのです。ここで、質の高いデータの真価が発揮されます。Sylvera 、生産者が取り組みを決定する前に、その道筋を明確にしカーボンインテンシティ ベンチマークしカーボンインテンシティ 脱炭素化による価値を正確に把握Sylvera 。

結論として:

この支援策の中で最大のコスト軽減措置ですが、無償割当は現在、実績連動型契約となっており、提供される資金を確保するために、十分な余裕を持って事業計画書を策定した生産者が恩恵を受けることになります。

貿易の行方を左右するCBAMのスケジュール

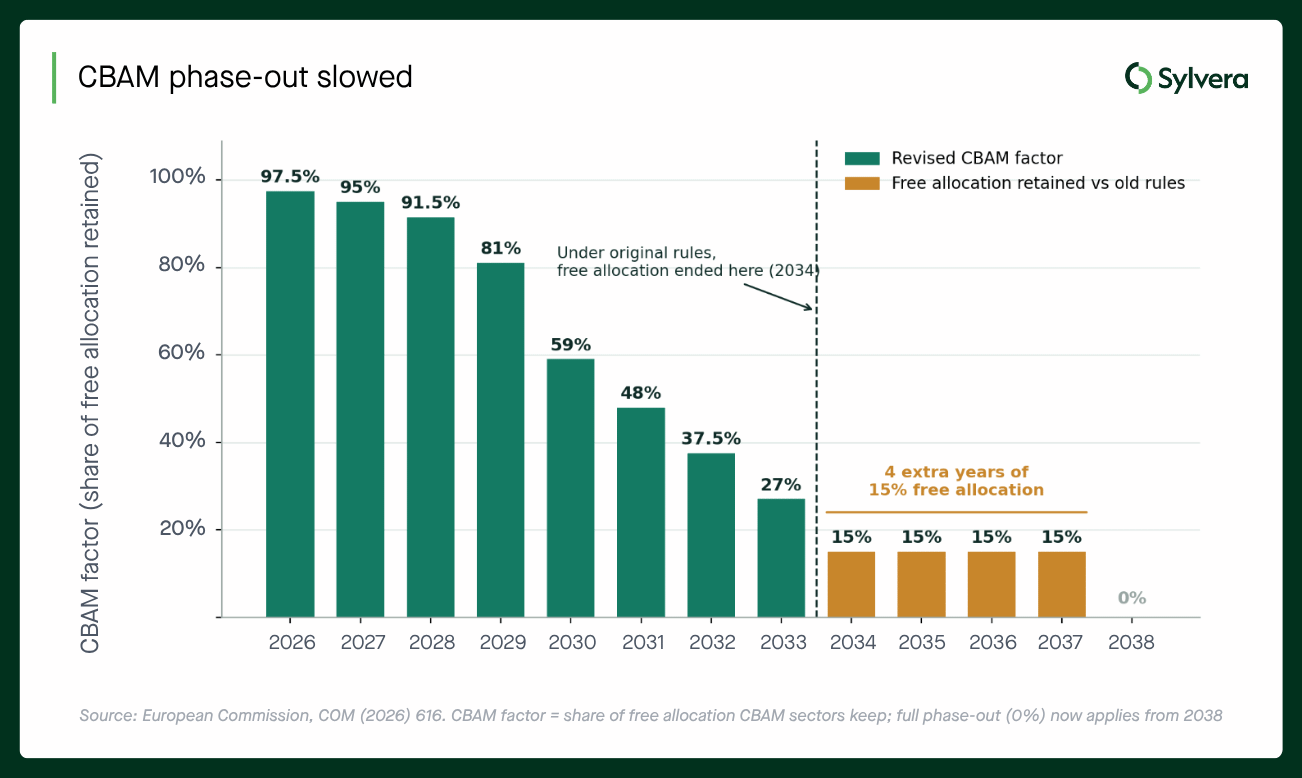

CBAMは、EUの生産者が負担しているのと同じ炭素コストを輸入品に課す仕組みです。EUにおける無償割当が段階的に廃止されるにつれ、輸入品への課金が段階的に導入されます。今回の改正により、その移行ペースが緩やかになります。EUの生産者が保持する無償割当の割合である「CBAM係数」は、今後は緩やかに引き下げられ、2034年から2037年までは15%で維持され、2038年に初めてゼロとなります。これに対し、旧規則では2034年に無償割当は終了することになっていました。

この1つのスケジュールが、次の2人の参加者の見通しを左右します。

EU域外の生産者で、EU域内に製品を販売している企業

EUの生産者は2037年まで15%の無償割当を維持するため、輸入品に対するCBAMの課徴金はより緩やかなペースで引き上げられ、2034年ではなく2038年にようやく完全な水準に達することになります。これは一息つける状況と言えます。つまり、この10年の残りの期間において、EU市場におけるコスト面での不利はより緩やかに蓄積されていくことになります。 ただし、その方向性には変わりなく、EUは第三国が国内で炭素価格を設定できるよう支援するため、「ETS as a service」というサービスも開始しています。

EUの市場シェアを守るための方法は、依然として輸出品に含まれる排出量を削減することにあります。その結果、信頼性が高く比較可能な炭素強度データは、単なる報告上の負担ではなく、競争上の必須要件となるのです。

結論として:

CBAMのコストが本格的に影響を及ぼすまでにはまだ時間がありますが、目標は変わらず、低炭素製品が依然として競争上の強みとなっています。

CBAM対象品の輸入業者

輸入業者のCBAM証明書にかかる費用は、この段階的導入スケジュールと連動しているため、導入ペースが遅くなればなるほど、証明書のコストが長期間にわたり低水準で抑えられ、2038年に全額負担となる見込みです。この猶予期間を最大限に活用し、低炭素のサプライヤーを確保するとともに、課徴金が100%に達した際に必要となる「組み込み排出量」のデータを整備しておくことが望ましいでしょう。

結論として:

短期的にはコスト負担が軽減されますが、調達や予算編成においては、2038年からのCBAMの全面導入をすでに想定しておく必要があります。

ただ一点、注意点があります

これはあくまで提案の段階です。欧州理事会と欧州議会は2027年初頭までに最終案で合意することを目指していますが、加盟国間ではすでにLRFをめぐって意見が対立しています。ここに示されている数値は、あくまで初期の立場を示すものであり、法律ではありません。しかし、その枠組みはすでに定まっています。すなわち、産業界への柔軟性の拡大、無償割当の条件付き付与、そして算入対象となるすべてのクレジットおよび排出削減について、その整合性を確保するための「ゲートキーパー」機能です。

Sylveraのサポート内容

こうした状況下で事業を展開する商品生産者や購入者にとって、提案におけるあらゆる変更点に共通する点は、自らの市場における立場を理解し、それを独立した立場で立証し、適用される各メカニズムにおいてその価値を把握することです。

Sylvera 、セメント、鉄鋼、アンモニア、その他の商品について 、CBAMおよびEU ETSが求めるLCAの境界に基づき、施設カーボンインテンシティ Sylvera 。これに加え、生産者がどのコンプライアンスおよび自主的な取り組みの経路の対象となるか、また、現行の規制下および規制の推移に伴う財務的な見通しを明らかにする、メカニズムの適格性および価値評価も併せてSylvera 。

こうしたビジネスケースを策定する生産者や、2038年のCBAM完全適用に備える輸入業者にとって、そのデータは基盤となります。 詳細については、当社のコモディティチームまでお問い合わせください 詳細については、ぜひお問い合わせください。