.png)

"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Japón es la cuarta economía más grande del mundo y una de las que más emisiones genera, con sectores clave como el automovilístico, el siderúrgico, el químico, el energético, el del petróleo y el gas, y el marítimo. Además, es uno de los mercados de carbono más importantes que habrá que tener en cuenta en 2026.

En abril de 2026 se puso en marcha oficialmente el GX-ETS de Japón. El plazo para presentar los planes de registro y transición vence en septiembre de 2026. Los primeros derechos de emisión se asignarán en abril de 2027, y el comercio comenzará en el tercer trimestre de ese mismo año. Además, las empresas japonesas están gestionando dos programas nacionales de acreditación —J-Credit y JCM— junto con el mercado voluntario de carbono (VCM) a nivel mundial.

Es mucha información que asimilar, sobre todo para los compradores que aún no han creado un departamento de compras. En este artículo se analiza cómo funciona realmente el mercado del carbono en Japón en la actualidad, cuál es la situación de la oferta y la demanda, y las medidas prácticas que los equipos de las empresas deberían adoptar antes de que se imponga la obligación.

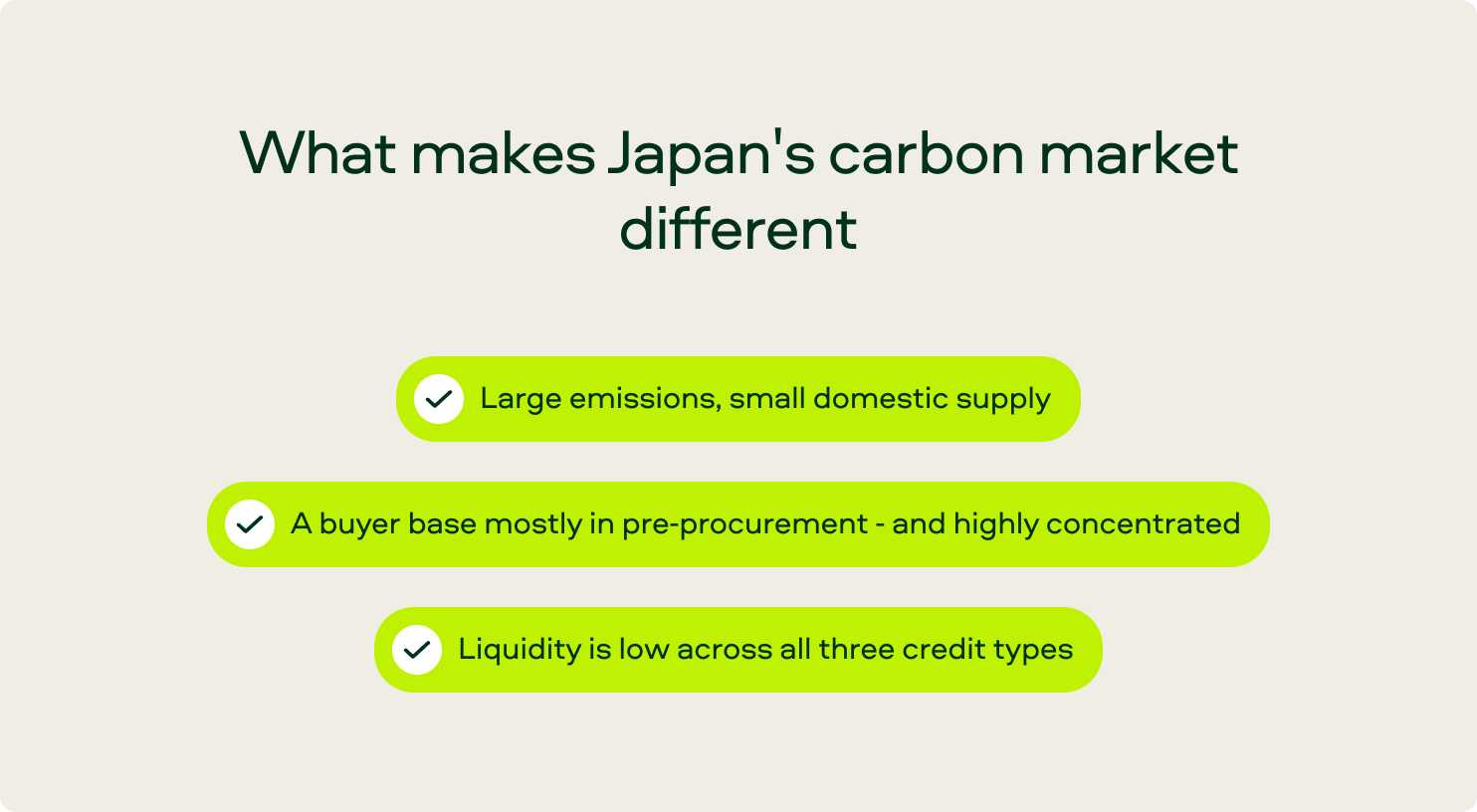

¿Qué diferencia al mercado del carbono de Japón?

La mayoría de los análisis del mercado de carbono de la región Asia-Pacífico agrupan a toda la región en un solo bloque. Esto pasa por alto las particularidades de Japón, y son precisamente esas particularidades las que determinan todas las decisiones de adquisición que merecen la pena.

Grandes emisiones, escasa oferta nacional. La economía japonesa está dominada por sectores en los que resulta difícil reducir las emisiones, con importantes compromisos de neutralidad de carbono para 2030 y 2050, muchos de ellos vinculados a los objetivos de la Iniciativa de Objetivos de Reducción de Emisiones Basados en la Ciencia (SBTi). Sin embargo, la superficie del país es reducida y está muy explotada, lo que significa que el ecosistema de promotores nacionales es limitado. No hay promotores de proyectos de captura y almacenamiento de carbono (VCM) a escala mundial con sede en Japón, y los proyectos J-Credit suelen ser de pequeño tamaño y muy numerosos.

«Japón cuenta con numerosas empresas manufactureras, grandes petroleras, empresas energéticas y eléctricas —sectores en los que resulta difícil reducir las emisiones—. Por eso están considerando seriamente la neutralidad en carbono en sus planes de negocio. Por otro lado, el número de promotores es muy limitado, ya que Japón es un país pequeño con una superficie reducida». — Yuki Katsumura, director de operaciones para Japón y Corea, Sylvera

Una base de compradores que se encuentra principalmente en la fase previa a la adquisición y que está muy concentrada. Este es el patrón más relevante. De los aproximadamente 27 millones de créditos retirados por compradores japoneses en la base de datos Sylvera, solo dos empresas —Takeda Pharmaceutical (11,1 millones) y Yamato Transport (6,9 millones)— concentran la mayor parte. Los siete principales compradores representan en conjunto la inmensa mayoría del volumen total de retiradas en Japón.

La mayoría de las empresas japonesas aún no cuentan con un plan definido para la adquisición de créditos de carbono. Se encuentran en fase de investigación, comparación y comprensión del proceso, sin llegar todavía a realizar transacciones a gran escala. Solo un pequeño número de empresas con gran dinamismo ha comenzado a comprar de forma proactiva, y solo unas pocas han dado a conocer sus actividades de adquisición sin especificar el calendario de retirada.

La liquidez es baja en los tres tipos de créditos. Dado que actualmente no existe ningún requisito obligatorio para amortizar los créditos, los créditos J-Credit, JCM y VCM registran un escaso volumen de negociación por parte de los compradores japoneses. Esto cambiará cuando se asignen los derechos de emisión del GX-ETS en 2027 y entre en vigor un mecanismo de recargos por incumplimiento para las empresas con altas emisiones.

En conjunto, estas tres tendencias explican el resto del artículo. El mercado japonés está creciendo con relativa rapidez, pero sigue siendo reducido. Sylvera muestran que las retiradas de compradores japoneses se dispararon de apenas unos 58 000 créditos en 2018 a 6,4 millones en 2023, lo que supone un aumento de más de 100 veces en cinco años. Sin embargo, el número de compradores únicos activos en 2024 fue de solo 38.

La demanda es real, pero está latente. La oferta es limitada y la calidad es variable. Y el margen de tiempo para prepararse sin tener que competir por el stock es más corto de lo que la mayoría de los compradores cree.

Los tres tipos de créditos de carbono que pueden utilizar las empresas japonesas

Para comprender el mercado japonés, lo primero es distinguir las tres categorías de crédito en las que pueden operar los compradores japoneses. Estas se sitúan en diferentes partes del sistema y se comportan de manera diferente.

J-Credit

J-Credit es el programa de créditos nacional de Japón. Solo las empresas japonesas pueden desarrollar proyectos J-Credit, y únicamente en Japón. El tipo de proyecto más habitual es el forestal —principalmente equivalentes a la gestión forestal mejorada (IFM)—, junto con las energías renovables y la eficiencia energética.

Los proyectos son de pequeña envergadura, pero hay muchos. Esto convierte a J-Credit en una vía útil de monetización para terrenos forestales y agrícolas sin explotar, así como para pequeñas instalaciones de energías renovables, y se ha convertido en una herramienta habitual para las estrategias de compensación de las empresas en Japón. No se trata de un crédito interoperable a nivel mundial, pero es la opción nacional más accesible.

JCM (Mecanismo de Acumulación de Créditos)

El JCM es el mecanismo bilateral de Japón para generar créditos en los países socios. Tras la confirmación en COP30 del cierre del Mecanismo de Desarrollo Limpio (MDL) de la era de Kioto, el JCM se considera cada vez más como el instrumento de Japón para aplicar el artículo 6.2: una forma de obtener resultados de mitigación a nivel internacional con los ajustes correspondientes.

En la práctica, el mercado de créditos de carbono (JCM) se encuentra todavía en una fase inicial de emisión. Los promotores e inversores están preparando carteras de proyectos, pero, en realidad, se han emitido muy pocos créditos. Entre los proyectos en desarrollo, los más habituales son los relacionados con la destrucción de residuos agrícolas (AWD) y las energías renovables. La oferta es limitada, y es probable que esta restricción persista durante los próximos 18 a 24 meses.

Créditos del mercado voluntario de carbono (VCM)

Los compradores japoneses también utilizan créditos de los mercados de créditos de carbono (VCM) internacionales —como Verra, Gold Standard, Puro, Isometric y otros—. Las energías renovables han sido históricamente el tipo de compra de créditos de carbono más habitual entre los compradores japoneses: la energía eólica, la hidroeléctrica y otras energías renovables representan aproximadamente 13 millones de retiradas de créditos en la base de datos Sylvera, lo que supone más o menos la mitad del volumen total. Esa combinación está cambiando a medida que la presión por el cumplimiento y las directrices de la SBTi empujan a las empresas hacia las eliminaciones y los proyectos basados en la naturaleza de mayor integridad. REDD+ es el tipo de proyecto individual más grande, con 7,0 millones de créditos, seguido de los proyectos industriales y comerciales, con 4,2 millones, y ARR, con 1,5 millones, lo que constituye una señal significativa del creciente interés por los proyectos basados en la naturaleza.

Y, desde el punto de vista geográfico, los compradores japoneses se abastecen mayoritariamente en Asia. La India es el principal país proveedor en términos de volumen, con 7,1 millones de créditos repartidos en 103 proyectos, seguida de cerca por China, con 5,5 millones repartidos en 76 proyectos. En conjunto, la India y China representan aproximadamente el 46 % de todos los créditos adquiridos por empresas japonesas, lo que constituye una característica distintiva de las compras japonesas en comparación con las bases de compradores europeos o norteamericanos. Actualmente no existe ninguna obligación para que las empresas japonesas adquieran créditos VCM, lo que constituye el hecho estructural central de la demanda voluntaria en el Japón actual.

«Desde un punto de vista voluntario, no hay motivos para comprar créditos en este momento. Las empresas se están fijando objetivos de neutralidad en carbono de forma proactiva, pero no cuentan con un plan concreto sobre cómo cubrir la parte difícil de reducir. Por eso, muchos clientes compradores se encuentran todavía en una fase inicial: están realizando estudios de mercado, no comprando créditos». — Yuki Katsumura

GX-ETS: el factor determinante en materia de cumplimiento que cambia el panorama

Todo lo descrito hasta ahora se basa en la motivación voluntaria. El GX-ETS cambia esta situación. Se trata del cambio estructural más significativo que ha experimentado el mercado de carbono japonés en una década, y supone el paso del país de un sistema puramente voluntario a un modelo híbrido con una exigencia real de cumplimiento.

Cómo funciona

El GX-ETS es un sistema de comercio de derechos de emisión. Las empresas reciben derechos de emisión para las emisiones permitidas. Si una empresa emite menos de lo que le corresponde, puede vender el excedente. Si emite más, debe comprar derechos adicionales o pagar una multa por incumplimiento. Es la misma lógica que el RCDE de la UE, pero diseñado en torno al marco político preferido por Japón de «fijación de precios del carbono orientada al crecimiento»: el Gobierno quiere apoyar el gasto en la transición, no simplemente penalizar las emisiones desde el primer día.

La cronología que importa

- Abril de 2026: lanzamiento oficial de GX-ETS .

- Septiembre de 2026: Fecha límite para el registro y la presentación del plan de transición por parte de las empresas afectadas.

- Abril de 2027: Se publican las primeras asignaciones de derechos de emisión.

- Tercer trimestre de 2027: Comienza la negociación .

¿A quiénes afecta?

El GX-ETS pasa a ser obligatorio para los grandes emisores, es decir, las empresas con emisiones directas anuales superiores a 100 000 toneladas de CO₂. Esto incluye la mayor parte de los sectores japoneses en los que es difícil reducir las emisiones: automoción, siderurgia, cemento, refinería de petróleo, productos químicos, energía y gran industria manufacturera. Si eres responsable de sostenibilidad o finanzas en una empresa japonesa con emisiones directas significativas, la cuestión no es si el GX-ETS te afecta, sino en qué medida.

Cómo interactúan los créditos nacionales con el GX-ETS

Se prevé que los créditos J-Credit y JCM puedan utilizarse en el marco del cumplimiento del GX-ETS, siempre que cumplan unos requisitos de calidad que aún no se han concretado. No obstante, la tendencia es clara: a medida que el sistema madure, los requisitos de calidad se endurecerán, y los créditos que carezcan de una documentación sólida, de pruebas de adicionalidad o de la elegibilidad según marcos como CORSIA CCP serán objeto de un escrutinio cada vez mayor.

La trampa de «esperar a que se alcance el límite»

Hay una forma de pensar que se ha generalizado entre los equipos de sostenibilidad de las empresas japonesas en 2026:

- Los límites máximos específicos de las prestaciones no se publicarán hasta abril de 2027.

- Sin un límite máximo, no podemos calcular nuestra exposición.

- Sin una estimación de la demanda, no podemos elaborar un plan de compras.

- Sin un plan de compras, no podemos conseguir que se apruebe el presupuesto.

- Pues esperaremos.

Es una lógica comprensible, pero entraña un riesgo real. Hay tres factores que están endureciendo el mercado del crédito de alta calidad, independientemente de cuándo se fijen los límites máximos individuales para Japón:

.png)

1. Las primas de calidad se están ampliando, en lugar de estabilizarse

Según los datos del informe «State of Carbon Credits»Sylvera, los créditos de alta calidad (BB+ y superiores) pasaron del 44 % al 50 % de las retiradas a nivel mundial, y del 61 % al 70 % del gasto total. Los proyectos de ARR con calificaciones altas se cotizan por encima de los 35 dólares por tonelada, mientras que los equivalentes con calificaciones más bajas se sitúan por debajo de los 20 dólares. Las empresas que se aseguran la calidad desde el principio consiguen mejores precios.

2. La demanda de cumplimiento normativo está convergiendo con la oferta voluntaria

Los programas de cumplimiento ya representaban el 24 % de las retiradas de 2025 a nivel mundial, y Sylvera prevén que superarán la demanda voluntaria para 2027, impulsados por CORSIA 1 CORSIA y la expansión de los sistemas nacionales, incluido el GX-ETS. Los compradores de programas de cumplimiento y los voluntarios competirán por el mismo inventario de alta calidad.

3. CORSIA 1 deCORSIA se está convirtiendo en un mínimo de calidad de facto

Japan Airlines retiró 235 000 créditos CORSIA en el primer trimestre de 2026, lo que supone una primera señal de las medidas de cumplimiento adoptadas por una de las principales aerolíneas japonesas. A medida que la demanda de transporte aéreo aumente a nivel mundial, el inventario CORSIA se verá sometido a una reducción constante.

Esperar a que se aplique el límite GX-ETS equivale, en la práctica, a apostar por que dentro de 18 meses el mercado será más barato y contará con mayor oferta que en la actualidad. Los datos apuntan en sentido contrario.

Por qué la calidad es un tema aún sin resolver en Japón

En los mercados financieros, las calificaciones tienen su base en la legislación. Las calificaciones crediticias, las calificaciones ESG y las calificaciones de productos estructurados desempeñan un papel bien definido en los marcos contables, de divulgación y normativos. Por eso se les concede confianza de forma implícita.

Las calificaciones de los créditos de carbono aún no gozan de ese peso institucional en Japón. El resultado es una base de compradores que suele recurrir por defecto a una combinación de directrices de alto nivel —la norma ISO 14064, los Principios Básicos del Carbono (CCP), CORSIA , las directrices de la Iniciativa de Objetivos de Reducción de Emisiones (SBTi) y la Ley de Promoción de Medidas contra el Calentamiento Global— sin contar con un único marco interno que permita determinar qué se considera «adecuado».

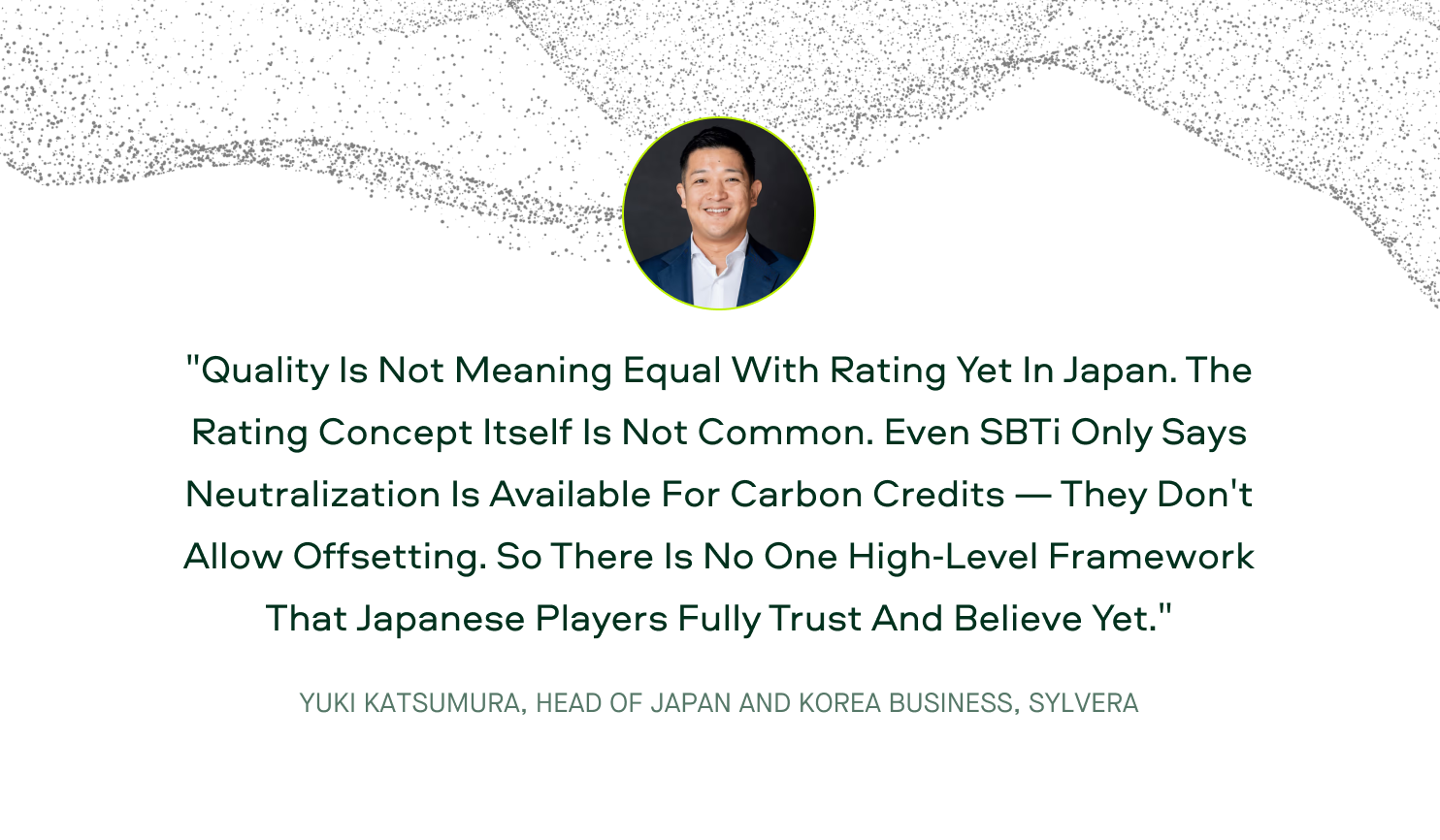

«En Japón, la calidad aún no es sinónimo de certificación. El concepto de certificación en sí mismo no está muy extendido. Incluso la SBTi solo afirma que la neutralización está disponible para los créditos de carbono; no permite la compensación. Por lo tanto, todavía no existe un marco de alto nivel en el que los actores japoneses confíen plenamente y en el que crean». — Yuki Katsumura

Los datos Sylverareflejan esta tendencia. De los aproximadamente 27 millones de créditos retirados por compradores japoneses, alrededor del 45 % procede de proyectos sin calificación. Del volumen calificado, los segmentos más grandes se sitúan en la parte inferior del espectro de calidad: 4,8 millones de créditos con calificación D y 3,6 millones de créditos con calificación C. Los créditos con calificación BBB o superior —ampliamente reconocidos como de grado de inversión— representan solo alrededor del 13 % del volumen total retirado. El segmento AA, con 3 millones de tCO₂, se debe casi en su totalidad a solo cuatro proyectos, compras a gran escala realizadas por un único comprador.

Esto no es una crítica, sino una observación sobre la madurez del mercado que los líderes japoneses en materia de sostenibilidad sabrán reconocer. Sin embargo, plantea un riesgo concreto en materia de adquisiciones: los créditos que hoy parecen aceptables podrían no cumplir los requisitos de cumplimiento del futuro, las normas de auditoría en el marco de unos marcos de divulgación cada vez más estrictos (ISSB, equivalentes a la CSRD) o los criterios en constante evolución de la SBTi, basados en la eliminación de emisiones, para las declaraciones de «cero emisiones netas».

Qué significa realmente la calidad

Independientemente de cualquier agencia de calificación, hay cuatro aspectos que son importantes:

- Contabilidad del carbono: ¿Una tonelada es realmente una tonelada? ¿Son defendibles las líneas de base y precisos los métodos de medición?

- Adicionalidad: ¿Se habría producido el beneficio climático de todos modos sin los ingresos por créditos?

- Permanencia: ¿Cuánto tiempo permanecerá el carbono fuera de la atmósfera? ¿Cuáles son los riesgos de reversión?

- Beneficios colaterales: ¿Cuál es el impacto ambiental y social más amplio más allá de la tonelada?

.png)

Estas dimensiones constituyen la base de la mayoría de las evaluaciones de calidad más rigurosas, entre ellas las calificacionesSylvera, el etiquetado del CCP y la evaluación del ICVCM. La aplicación a los proyectos japoneses es directa: un proyecto forestal de J-Credit, un proyecto de cocinas de leña del JCM y un crédito VCM de REDD+ pueden evaluarse siguiendo los mismos principios fundamentales.

Lo que realmente importa a los compradores japoneses

A partir de la experiencia Sylvera con compradores corporativos en Japón, hay tres aspectos que surgen constantemente en las demostraciones de productos y las conversaciones sobre adquisiciones. Estos explican por qué el debate sobre la calidad avanza lentamente, y qué es lo que realmente cala.

1. Los datos de mercado son el gancho más eficaz

Las empresas japonesas suelen confiar más en los datos de mercado —volúmenes de emisión, patrones de amortización, curvas de precios— que en las calificaciones de calidad. La razón es sencilla: los datos son datos, y se pueden contrastar con múltiples fuentes. Los marcos de calidad requieren un contexto adicional para su interpretación.

.png)

«Las empresas japonesas suelen dar más crédito a los datos de mercado que a la calidad de las calificaciones. Por eso, nuestro principal atractivo es la información de mercado, y en particular las previsiones de precios. Los datos son datos, por lo que pueden confiar en ellos como una fuente de información fiable». — Yuki Katsumura

2. La previsión de precios es el segundo gancho

Tanto los equipos de compra como los de venta en Japón utilizan datos sobre la evolución de los precios. Los compradores los utilizan para justificar internamente sus decisiones de adquisición, demostrando que una transacción se ha llevado a cabo dentro de un rango de precios justificable. Los vendedores los utilizan para argumentar que los precios de los proyectos de alta calidad están al alza, lo que respalda los precios actuales en las negociaciones comerciales.

3. La comprensión de la calidad sigue en fase de desarrollo

Se producen conversaciones de calidad, pero a menudo son superficiales en un primer momento. Los compradores japoneses se interesan por las explicaciones sobre cómo Sylvera la adicionalidad, la permanencia, la contabilidad del carbono y los beneficios colaterales, pero muchos aún no han desarrollado el marco interno necesario para valorar por qué esos pilares son importantes para sus decisiones específicas de adquisición. Esta es la brecha formativa que el mercado debe subsanar.

.png)

Un patrón útil a tener en cuenta: cuando las calificaciones y los datos de mercado se presentan conjuntamente, las calificaciones empiezan a percibirse como una señal real, en lugar de como una puntuación abstracta. Los compradores ven lo que cuesta una calificación alta en comparación con una baja, y los argumentos económicos a favor de la calidad se hacen más tangibles.

Tres cosas que los compradores japoneses deberían estar haciendo ahora mismo

Para nada de esto es necesario esperar a los límites del GX-ETS. Las tres medidas son viables en los próximos 90 días, y cada una de ellas genera un efecto acumulativo con el tiempo.

1. Evalúa tu exposición probable a las emisiones

Si su empresa se encuentra en el rango de emisiones directas de más de 100 kt, identifique las instalaciones y los procesos que entrarán en el ámbito de aplicación del GX-ETS. Calcule una estimación de la cantidad de derechos de emisión que probablemente necesitará, incluso sin conocer los límites definitivos: la mayoría de las empresas pueden elaborar un modelo bastante preciso a partir de los datos internos del inventario de emisiones. Lo importante no es la precisión, sino disponer de una cifra sobre la que basar la planificación.

2. Establece una referencia de los datos de mercado antes de que tengas que realizar una operación

Realice un seguimiento de los precios en las categorías de créditos J-Credit, JCM (a medida que comience a emitirse) y VCM a nivel mundial que sean relevantes para su sector. Preste atención a la prima de calidad: la diferencia entre los créditos con alta calificación y los de baja calificación dentro del mismo tipo de proyecto. Los datos Sylveramuestran que esta diferencia ya es significativa y se está ampliando, con operaciones de ARR de alta calificación por encima de los 35 $/tonelada, mientras que sus equivalentes de menor calificación se sitúan por debajo de los 20 $. Comprender la evolución de los precios durante los 18 meses previos a la adquisición es el seguro más barato que existe.

3. Involucrar a los proveedores del lado de la venta desde el principio

Las vías de suministro de créditos de alta calidad se están reduciendo a nivel mundial. Establecer relaciones con promotores e intermediarios ahora —mientras la competencia es menor y las conversaciones son de carácter exploratorio— resulta mucho más fácil que tener que buscar a toda prisa activos bajo la presión del cumplimiento normativo. El análisis Sylvera sobre el mercado japonés de venta sugiere que el sector de la oferta está más maduro que el de la demanda; esa asimetría favorece a los compradores que se adelantan.

.png)

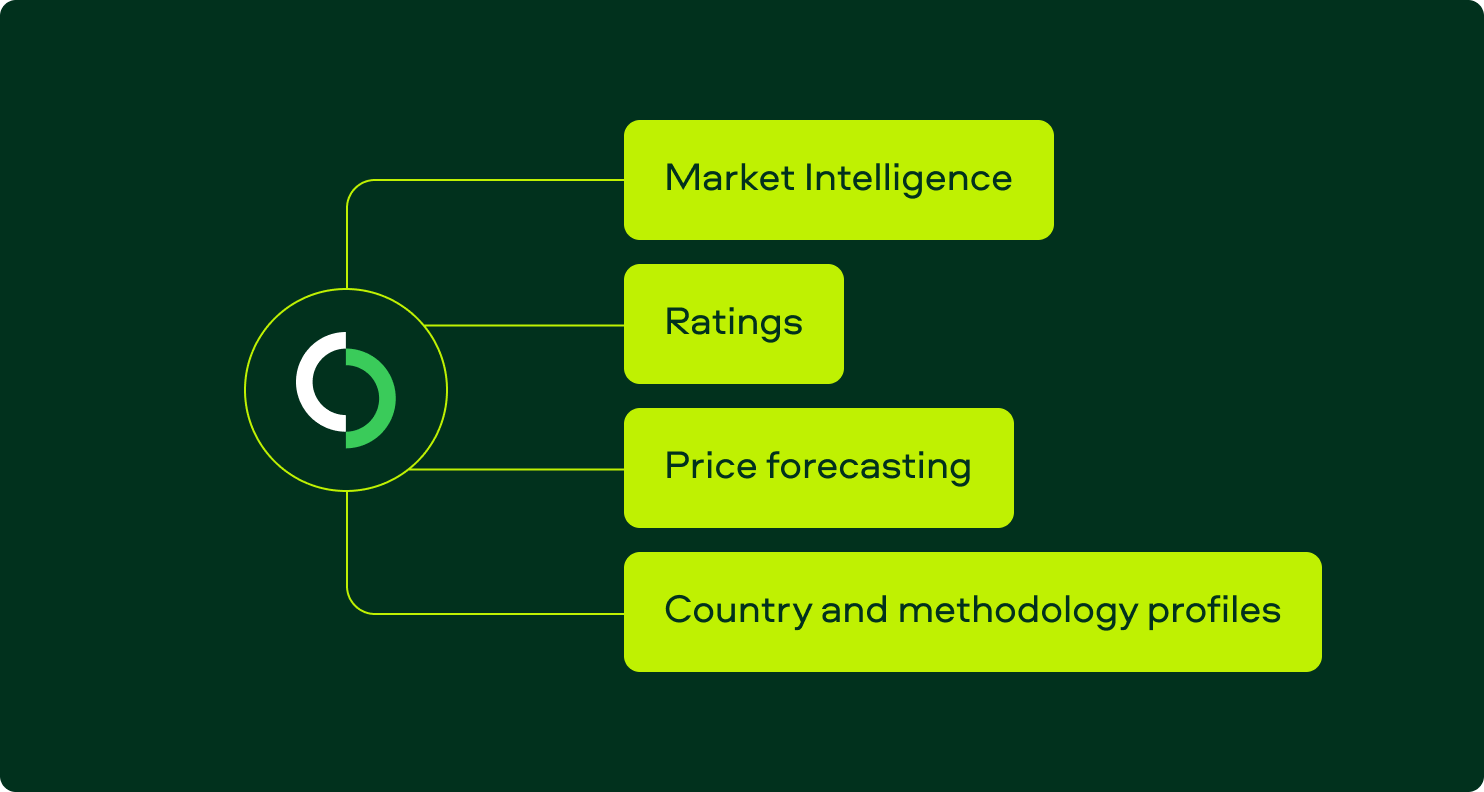

Cómo Sylvera a los compradores japoneses

El papel Sylvera en el mercado japonés consiste en proporcionar la infraestructura de datos que permite justificar las decisiones relativas a los créditos de carbono, tanto a nivel interno —ante los equipos de finanzas y auditoría— como a nivel externo —ante los organismos reguladores, los clientes y los inversores—. En concreto:

Información de mercado: Datos sobre precios , emisiones y amortizaciones en las categorías J-Credit, JCM y VCM global, con análisis de los patrones de compra específicos de Japón.

Calificaciones: Evaluaciones de calidad independientes en materia de contabilidad del carbono, adicionalidad, permanencia y beneficios colaterales, aplicables a proyectos en cualquier registro en el que operen los compradores japoneses.

Previsión de precios: modelos prospectivos sobre la fijación de precios de los créditos por tipo de proyecto, que sirven de apoyo a las decisiones de contratación y a la justificación de los presupuestos internos.

Perfiles por país y metodología: contexto de riesgo , normativo y de suministro de las zonas geográficas en las que se abastecen los compradores japoneses.

Para ver cómo se aplica esto a tu cartera, solicita una demostración con el Sylvera .

Los próximos 12 meses

El mercado del carbono de Japón se encuentra en un punto en el que la estructura empieza a estar a la altura de los objetivos. Los compromisos de las empresas en materia de neutralidad de carbono llevan años en vigor. La infraestructura necesaria para ponerlos en práctica —el comercio de derechos de emisión, los créditos nacionales y los marcos de calidad integrados— está llegando ahora.

Los compradores que den el primer paso no serán necesariamente los más grandes. Serán aquellos que establezcan una base de datos de mercado, un marco de calidad interno y relaciones con los proveedores antes de que GX-ETS obligue a abordar el tema. Esa preparación resulta realmente económica hoy en día, pero será considerablemente costosa dentro de un año.

Si desea obtener datos de mercado, valoraciones y previsiones de precios específicos para Japón, solicite una Sylvera .