"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Convergencia más allá de los créditos de carbono

Durante años, los mercados de carbono operaron en compartimentos estancos. Los compradores voluntarios adquirían créditos. Los sistemas de cumplimiento funcionaban por separado. Los mecanismos del artículo 6 se fueron configurando lentamente. Los mercados físicos de materias primas estaban separados.

Ese mundo ya no existe.

Considera estos ejemplos reales que están ocurriendo hoy en día:

- Las empresas tecnológicas están eligiendo activamente entre comprar créditos de eliminación voluntaria de carbono (incluida la CDR diseñada) o pagar primas por acero y cemento bajos en carbono en sus cadenas de suministro para la construcción de centros de datos.

- ADNOC y Mitsui han sido pioneros en una colaboración en la que la producción de amoníaco con bajas emisiones de carbono se subvenciona de manera efectiva a través del mercado nacional de créditos de carbono de Japón, creando un puente directo entre los mecanismos del artículo 6 y el comercio físico de materias primas.

- Las aerolíneas deben ahora equilibrar los créditos de carbono CORSIA, los costes de los combustibles de aviación sostenibles y las primas emergentes de los combustibles de aviación bajos en carbono (LCAF) en sus estrategias de cumplimiento.

- Los productores de materias primas como el cemento, el amoníaco y el hidrógeno se enfrentan a una decisión fundamental sobre cómo monetizar sus atributos bajos en carbono. Desde generar créditos de carbono a partir de sus procesos de bajas emisiones, hasta vender a un precio superior por su menor intensidad de carbono, u obtener la certificación bajo esquemas de cumplimiento específicos.

Esta convergencia está siendo impulsada por fuerzas poderosas y aceleradas:

El CBAM y los programas de cumplimiento están creciendo, y cada vez se utiliza más la fijación de precios del carbono. La «red de sanciones» se está endureciendo: lo que antes era una elección voluntaria se está convirtiendo cada vez más en un coste de hacer negocios.

Programas sectoriales como CORSIA (aviación) y FuelEU Maritime crean vínculos formales y cuantitativos entre la intensidad de las emisiones y los créditos de carbono y los precios del carbono. Ya no se trata de sistemas paralelos, sino de mecanismos integrados.

Los planes de transición hacia las cero emisiones netas están pasando de ser compromisos voluntarios a requisitos obligatorios, lo que genera una demanda sostenida de productos diferenciados por su contenido de carbono.

Pasar de la transición energética a la expansión energética. La demanda mundial de energía no es estática, sino que está creciendo. La cuestión no es simplemente cómo sustituir los sistemas energéticos existentes, sino cómo satisfacer la creciente demanda con una intensidad de carbono cada vez menor.

Este tema se ha convertido en un tema candente y fue uno de los protagonistas de la Semana de la Sostenibilidad de Abu Dabi 2026, donde el director ejecutivo Sylvera, Allister Furey, presentó una mesa redonda con ADNOC y S&P Global en la que se destacaron las principales oportunidades y retos en este ámbito.

El reto de los datos

Aquí es donde el problema de los datos se vuelve crítico.

La diversidad de los sistemas de contabilidad del carbono plantea enormes retos para la conciliación y la posible doble contabilización. No se puede tener un mercado que funcione correctamente cuando:

- El RCDE UE utiliza una metodología, el mercado de carbono de China otra y CORSIA

- Las normas alemanas sobre acero con bajo contenido de carbono difieren fundamentalmente de los parámetros de producción indios.

- Los créditos de carbono nacionales japoneses funcionan bajo normas diferentes a las de los mecanismos del artículo 6.

- Cada programa define la «intensidad de carbono» de forma ligeramente diferente.

Sin una forma de poder comparar la intensidad de carbono entre instalaciones y datos transparentes, los compradores no pueden tomar decisiones informadas. Los productores no pueden fijar de manera fiable el precio de su prima relacionada con la intensidad de carbono. El capital no puede fluir hacia las mejores oportunidades de descarbonización.

Esta fragmentación no solo es inconveniente, sino que también es perjudicial. Crea oportunidades de arbitraje para los sin escrúpulos, penaliza a los productores honestos que no pueden demostrar su rendimiento y ralentiza toda la transición.

¿La buena noticia? Estamos viendo surgir las primeras infraestructuras. Pero en lo que respecta a las materias primas diferenciadas por su contenido de carbono, aún estamos en las primeras fases.

Más allá de las categorías de color: por qué es importante la intensidad de carbono

Uno de nuestros principales puntos de debate cuestionó la forma en que los mercados conciben actualmente las materias primas bajas en carbono: ¿Deberíamos fijar los precios en función de curvas de intensidad de carbono continuas en lugar de umbrales de color arbitrarios?

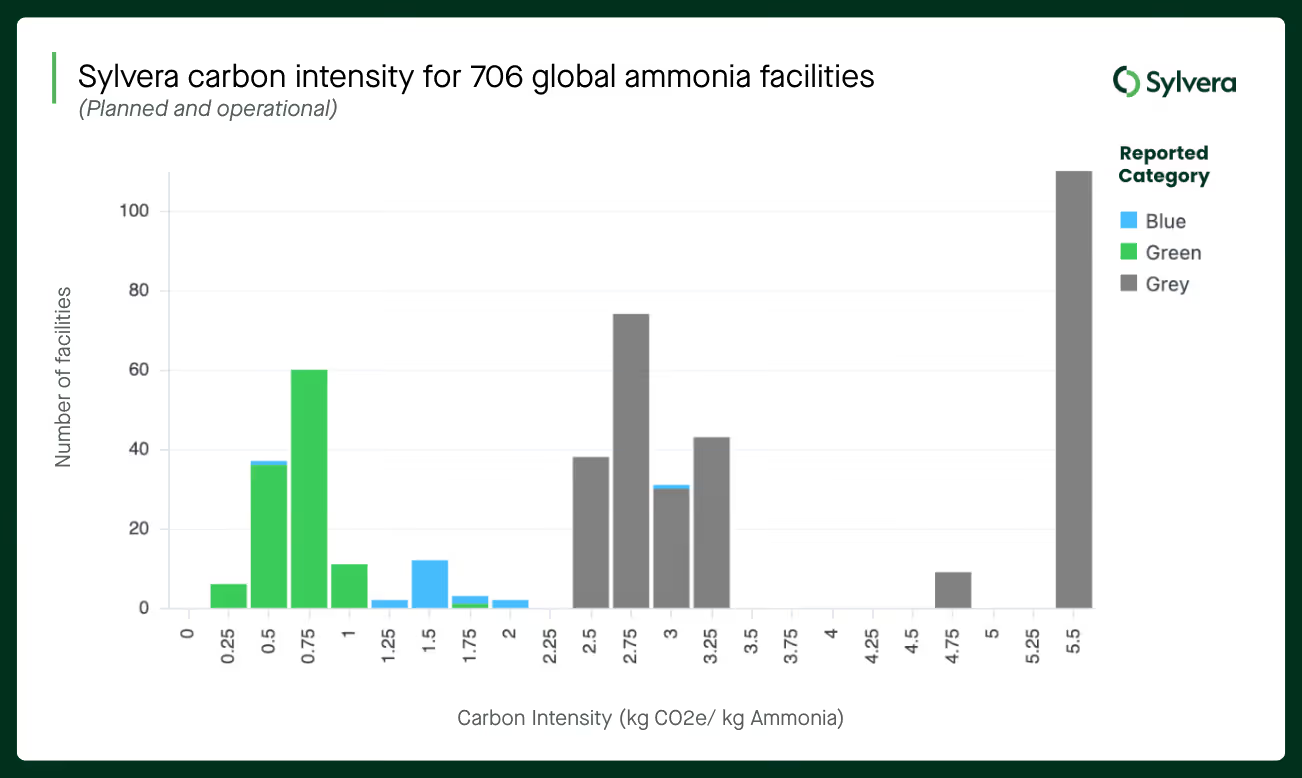

El mercado del amoníaco ilustra el problema. Hoy en día, utilizamos categorías de colores rígidas como verde, azul y gris. Sin embargo, los diferentes sistemas tienen definiciones diferentes para cada uno de ellos, y este pensamiento categórico hace que se pierdan oportunidades cruciales.

La diferencia entre las emisiones de los peores y los mejores actores en el sector de una materia prima puede ser significativa. Por ejemplo, en el caso de las instalaciones de amoníaco, se puede observar una diferencia en la intensidad de carbono calculada utilizando el marco Sylverade 0,25 a 5,5 kgCO2e/kg de amoníaco. Si ponemos en desventaja a los peores emisores marginales lo suficiente como para impulsar la mejora o el cierre, provocamos una rápida descarbonización en todo el sistema.

Los sistemas ETS y CBAM ya fijan el precio de cada kilogramo de CO2e. Tiene mucho más sentido extender esa lógica a los precios de las materias primas que crear umbrales artificiales que generen incentivos para el juego y efectos de precipicio.

Sin curvas de primas predecibles y continuas, las decisiones de inversión se convierten en apuestas binarias: alcanzar el umbral o no invertir. Con una fijación de precios granular basada en la intensidad de carbono, cada mejora tiene valor comercial, lo que hace que la inversión resulte mucho más clara.

¿Qué sigue?

Para que los mercados de materias primas diferenciados por el carbono crezcan con credibilidad, liquidez y confianza, deben darse varias condiciones fundamentales:

- Necesitamos datos comparables sobre la intensidad de carbono que permitan a los participantes en el mercado tomar decisiones informadas. La armonización completa de los datos y las mediciones de la intensidad de carbono en todas las jurisdicciones puede ser poco realista, dados los intereses nacionales. Pero podemos lograr la interoperabilidad: normas comunes de datos que permitan la traducción entre sistemas, registros que eviten la doble contabilidad y comparativas transparentes que revelen las verdaderas distribuciones de rendimiento.

- Los mercados deben ir más allá de las categorías de colores y fijar los precios en función de la intensidad de carbono continua, donde cada tonelada de CO2e mejorada tiene un valor comercial y se recompensa la mejora incremental.

- Permitir a los productores comprender y navegar por los diferentes mecanismos a su disposición para monetizar sus productos con menor intensidad de carbono y el valor potencial que pueden generar.

Cómo Sylvera apoyando esta transición

Sylvera con productores, compradores e inversores para desbloquear el mercado de materias primas diferenciadas por carbono, proporcionando:

- Información sobre productos básicos y datos de mercado para comprender la dinámica de la demanda, la capacidad y el posicionamiento estratégico.

- Evaluaciones estandarizadas de la intensidad de carbono a nivel de las instalaciones, para que los productores puedan comparar y mostrar su rendimiento, y los compradores puedan optimizar sus compras.

- Evaluación de la elegibilidad y el valor de los mecanismos Ayudamos a los productores a comprender exactamente a qué programas puede optar su instalación y cuál es su valor comercial. Obtenga una respuesta clara y verificable sobre el CBAM, el LCFS, los EAC y otros, con una estimación del valor a precio de mercado por mecanismo.

Los productos básicos diferenciados por su contenido de carbono ya no son un concepto minoritario. Se están convirtiendo en la columna vertebral de la financiación de la descarbonización en toda la economía real.

Si desea explorar estos datos con más detalle, puede crear una cuenta gratuita aquí.

.png)