"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Cifras destacadas

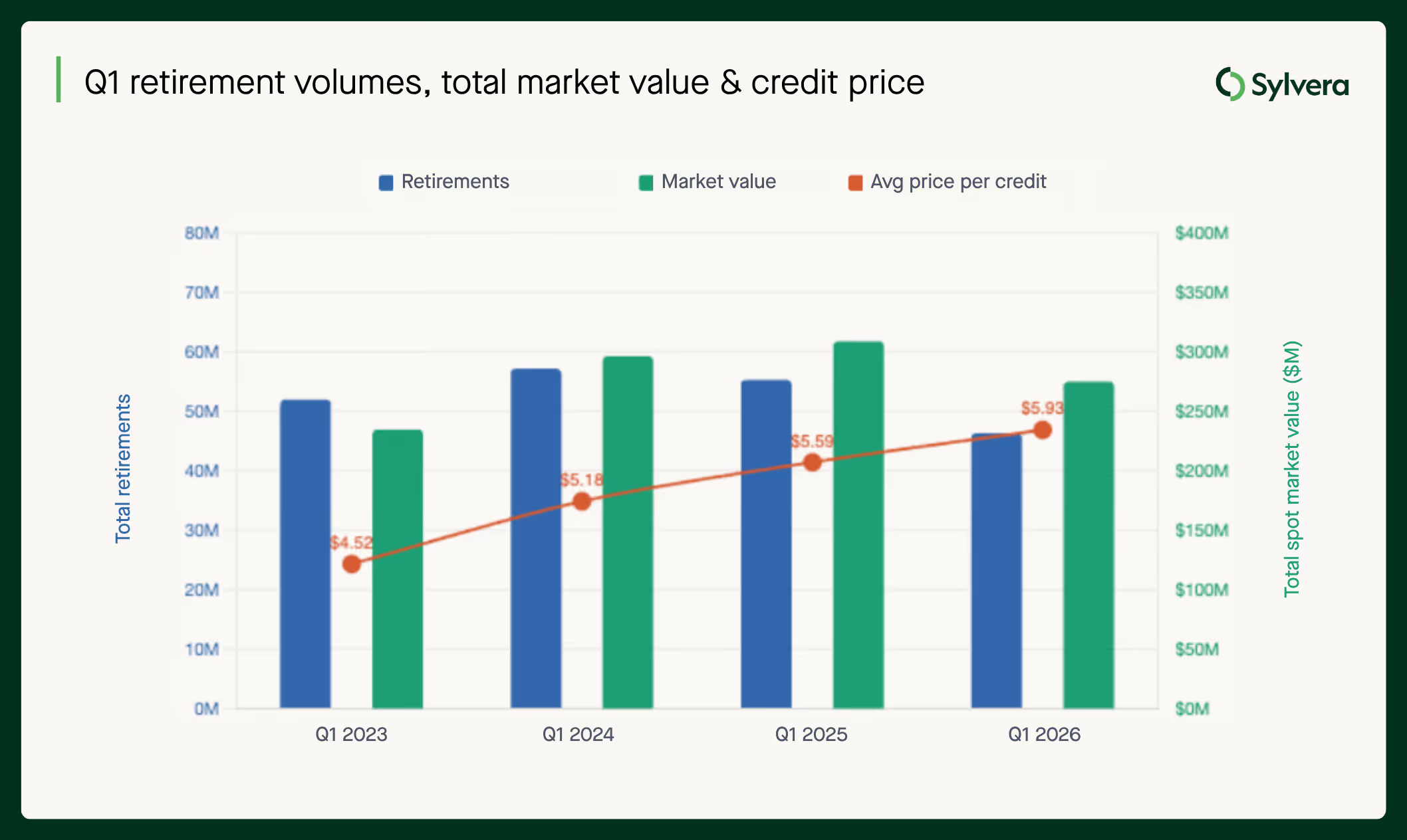

Las retiradas de créditos de carbono alcanzaron los 51 millones en el primer trimestre de 2026, lo que supone un descenso del 8 % con respecto a los 55,3 millones del primer trimestre de 2025. El valor de mercado total de las retiradas se redujo a 290 millones de dólares, frente a los 309 millones del año anterior.

Uno de los principales factores que explican el descenso de las bajas es la menor actividad de Shell históricamente la empresa con mayor número de bajas del mercado— en lo que va de año, ya que las bajas del primer trimestre de 2026 ascendieron a 494 000 créditos, lo que supone un fuerte descenso con respecto a los 6,7 millones del primer trimestre de 2025 y los 5,6 millones del primer trimestre de 2024.

Tal y como se destaca en el reciente informe «State of Carbon Credits» Sylvera, el mercado del carbono se caracteriza cada vez más por una dinámica entre volumen y valor, y el primer trimestre de 2026 lo confirma. El precio medio pagado por crédito retirado aumentó ligeramente hasta los 5,69 dólares en el primer trimestre de 2026, frente a los 5,60 dólares del primer trimestre de 2025.

Para obtener información detallada sobre las últimas tendencias en precios, calidad y demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.

Calidad y precio

La prima de calidad

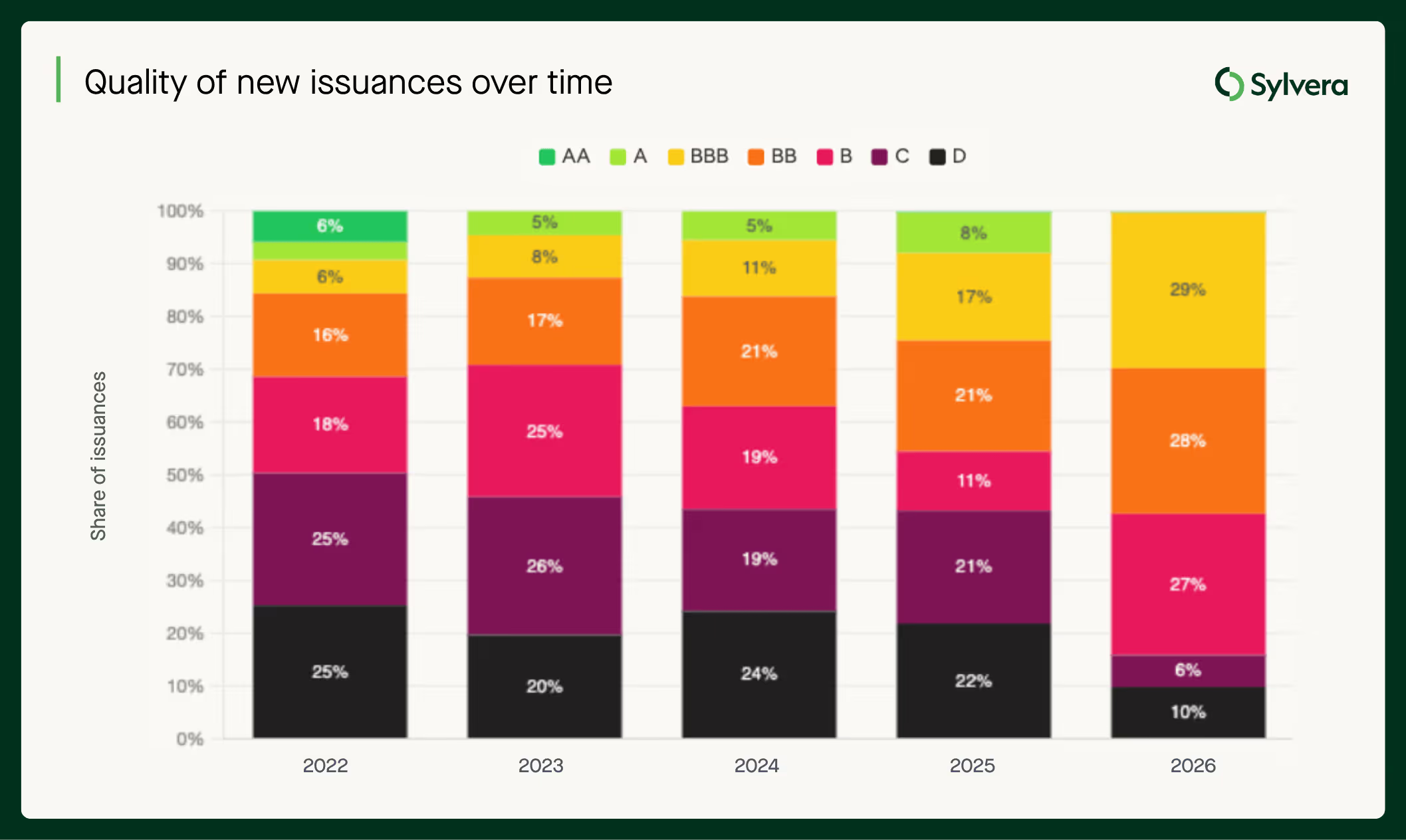

Los créditos con calificación de inversión (BBB+) alcanzan ahora una media de 20,10 dólares por crédito en el primer trimestre de 2026, frente a los 18,10 dólares del primer trimestre de 2025. Los créditos con calificación B se sitúan en 7,80 dólares, frente a los 8,50 dólares de hace un año. Los créditos con calificación BBB+ representan ahora el 30 % de las nuevas emisiones calificadas y el 62 % del valor de mercado total calificado, frente al 13 % y el 31 %, respectivamente, en 2023. La composición cualitativa del mercado ha cambiado significativamente.

Los precios de los títulos REDD+ con calificación alta (BBB+) han subido durante tres trimestres consecutivos hasta alcanzar los 9,60 dólares en el primer trimestre de 2026, mientras que los de los títulos REDD+ con calificación baja se mantienen estables en 3,70 dólares.

Requisitos de cumplimiento

Por primera vez, CORSIArepresentan cerca del 50 % de las nuevas emisiones. La oferta apta para el cumplimiento sigue creciendo, impulsada por el colapso de las energías renovables heredadas fuera del ámbito de aplicación y el crecimiento de categorías aptas como la gestión de residuos integrados (IFM) y las cocinas de leña.

La acreditación CCP ha pasado de representar menos del 3 % de las emisiones en 2023 al 18 % en el primer trimestre de 2026. La prima de precio CCP se ha más que duplicado desde 2023, hasta alcanzar los 3,83 dólares.

Un ejemplo concreto de esta prima por cumplimiento lo encontramos en un proyecto africano de cocinas ecológicas. El proyecto de DelAgua en Gambia, con calificación BBB, alcanza precios medios de unos 20 dólares por crédito, casi cinco veces la media del mercado de cocinas ecológicas, que es de 4,54 dólares. El precio de estos créditos era de unos 5 dólares antes de que se reconociera su CORSIA

CORSIA aumenta, pero sigue habiendo un déficit

En cuanto a CORSIA , por el lado de la oferta, las unidades de emisión plenamente admisibles (EEU) en los registros de Verra, Gold Standard y ART TREES ascienden ahora a un total de 32,68 millones, más del doble de los 15,84 millones disponibles en el primer trimestre de 2025.

Por el lado de la demanda, están surgiendo las primeras iniciativas de cumplimiento. En el primer trimestre de 2026, Japan Airlines retiró 235 000 EEU para cumplir con la Fase 1, y en marzo de 2026 el ministro de Guyana confirmó que 19 aerolíneas habían adquirido créditos del país, aunque no se revelaron ni los nombres ni los volúmenes.

Pero la pregunta clave sigue siendo si la oferta de créditos plenamente autorizados y debidamente ajustados aumentará con la suficiente rapidez como para satisfacer la demanda prevista para la Fase 1, que asciende a 181 millones de créditos, antes de la fecha límite de cumplimiento del 31 de enero de 2028. El cuello de botella en la autorización, que requiere la aprobación del país anfitrión en virtud del artículo 6 del Acuerdo de París, constituye la principal limitación. KOKO Networks fue una de las víctimas más destacadas de este problema en el primer trimestre de este año.

Tipos de proyectos

Cocinas

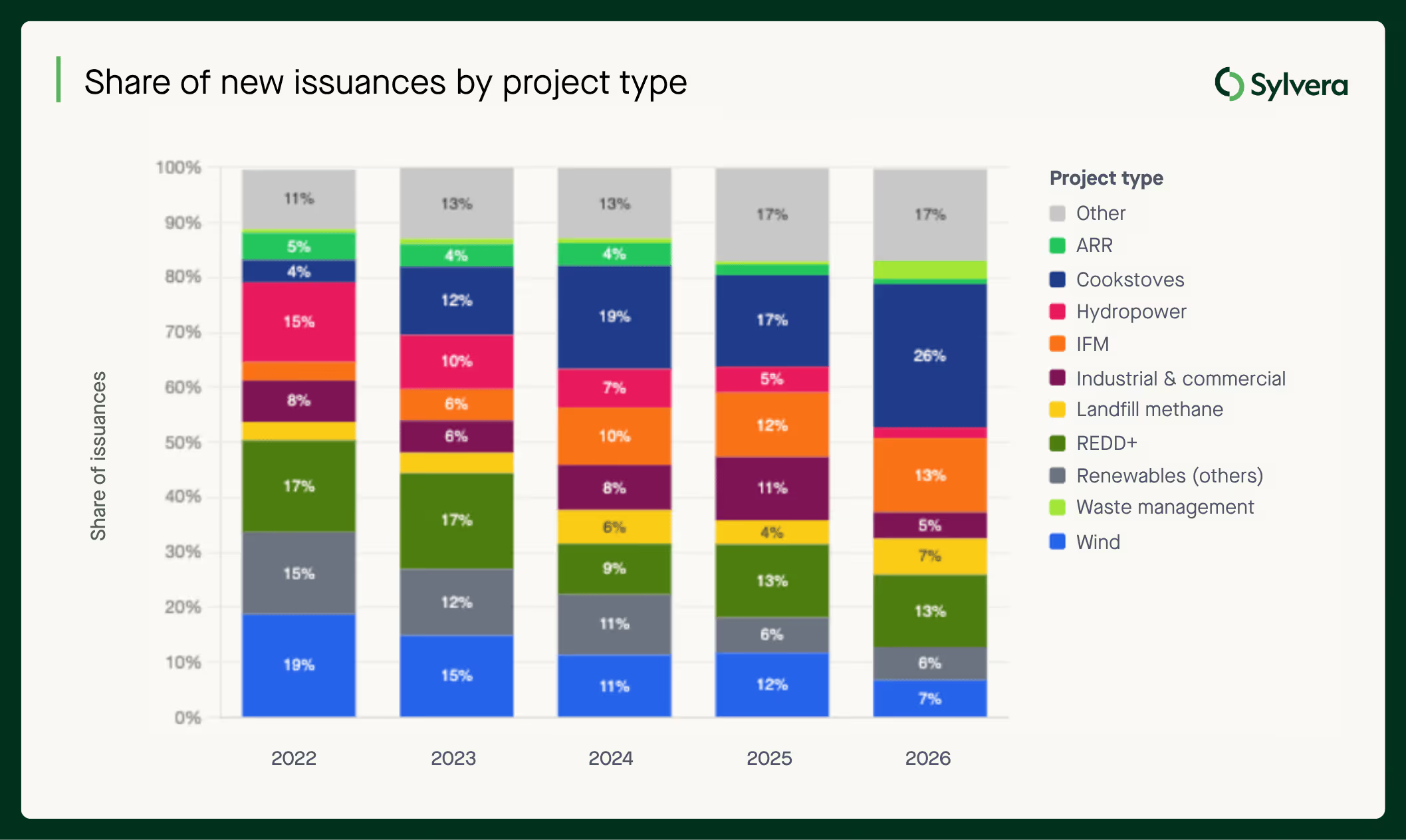

La cuota de emisiones relacionadas con las cocinas ha aumentado del 17 % del mercado en 2025 al 26 % en el primer trimestre de 2026. África representa aproximadamente el 80 % de la oferta, y alrededor del 80 % de los proyectos entran dentro del ámbito de aplicación de CORSIA 1 CORSIA *.

El panorama de las metodologías para las cocinas de leña está mejorando. La antigua AMS-II.G ha dejado de utilizarse efectivamente en las nuevas emisiones. La VMR0006 representa ahora el 56 % de las emisiones del primer trimestre de 2026, Gold Standard el 34 % y la VM0050 ha aumentado hasta el 7 %. Las metodologías más rigurosas, basadas en mediciones, indican una mejora gradual de la calidad.

Recuperación de REDD+

La cuota de proyectos REDD+ retirados ha aumentado hasta el 25 % en el primer trimestre de 2026, frente al 22 % registrado en 2025, lo que indica que la confianza en este tipo de proyectos se está recuperando tras años de cuestionamiento de su credibilidad.

Hay tres factores que están impulsando la recuperación. La metodología VM0048 revisada de Verra ha elevado el listón para la nueva oferta, eliminando los créditos de menor calidad y mejorando la confianza en los que quedan. La aprobación definitiva de las normas del artículo 6 en la COP29 ha proporcionado a los compradores corporativos una mayor certeza sobre el papel de REDD+ en los mercados de cumplimiento.

Gestión de residuos

El sector de la gestión de residuos ha alcanzado su mayor porcentaje de retirada de carbono hasta la fecha, situándose en el 10 % en el primer trimestre de 2026. Los proyectos de metano de vertedero (LFM) son el principal motor de este crecimiento; CORSIA sólida CORSIA y la mejora de su perfil de calidad los convierten en una opción cada vez más atractiva para los compradores que buscan ir más allá de los sectores forestal y de las energías renovables.

Aumentan las nuevas fuentes de suministro

En los últimos años ha surgido un grupo de tipos de proyectos que constituye una parte importante del mercado:

- Agua limpia: un crecimiento de 38 veces desde 2021 hasta alcanzar los 8,2 millones de créditos anuales a finales de 2025; actualmente es la subcategoría más grande de este grupo emergente, con un crecimiento anual constante.

- Carbono marino y de manglares: Crecimiento constante hasta alcanzar los 5,3 millones de créditos. Su elevada permanencia y sus importantes beneficios colaterales están atrayendo a compradores que valoran la calidad.

- NDAAP: La destrucción de N₂O en las plantas de ácido nítrico se ha multiplicado por 17 desde 2021, hasta alcanzar los 6,7 millones de créditos. Verificable, cuantificable y, en líneas generales, CORSIA.

- Agricultura regenerativa: Prácticamente cero hasta 2024, luego 3,0 millones en 2025, con una cifra anualizada de más de 5 millones en el primer trimestre de 2026. La tasa de cambio más rápida de todas las subcategorías del conjunto de datos.

Lado de la oferta: Noticias regionales

Norteamérica lidera el ranking en cuanto a calidad de la oferta. El 57 % de las emisiones calificadas en Norteamérica tienen una calificación de BBB o superior. El mercado de financiación institucional (IFM) es el que predomina, con unas emisiones en EE. UU. que casi se han duplicado desde 2021 y un crecimiento en México de prácticamente cero a 7,3 millones de créditos anuales, con un perfil de alta calidad.

El precio medio de un crédito en Norteamérica es de 14,80 dólares, el más alto de todas las regiones y superior a los 14,10 dólares registrados en 2025. Esto se debe a la demanda de compradores nacionales preocupados por la calidad y a CORSIA amplia CORSIA . Una oferta rigurosa atrae a compradores exigentes, lo que mantiene unos precios elevados, lo que a su vez incentiva una oferta de calidad.

África está experimentando una transición cualitativa en la oferta, con un aumento de las emisiones con alta calificación y una disminución de las emisiones con baja calificación. Las emisiones con alta calificación han pasado de 9,3 millones (2021) a 11,4 millones (2025), mientras que las de baja calificación han descendido de 15,5 millones a 7,2 millones. La proporción de emisiones de alta calidad ha pasado del 37 % en 2021 al 61 % en 2025.

El factor determinante son las cocinas de leña, con el cambio hacia proyectos que cumplen el Gold Standard y el VMR0006 (que suelen tener una calificación más alta) y el abandono de metodologías más antiguas y de menor calidad. Mientras tanto, las emisiones de REDD+ en África han disminuido (de 19 millones a 7,7 millones), lo que ha eliminado un gran volumen de oferta que históricamente había tenido una calificación baja.

En Sudamérica, los vencimientos están superando a la nueva oferta. La composición por calificaciones ha mejorado, no porque esté aumentando la oferta con calificaciones altas, sino porque la oferta con calificaciones bajas se ha reducido más rápidamente. El precio medio de un título de deuda sudamericano ha bajado de 11,90 dólares en el primer trimestre de 2025 a 11,50 dólares en el primer trimestre de 2026.

El mercado de créditos de forestación y silvicultura (LFM) de América del Sur ha registrado un crecimiento en los últimos años, pasando de un nivel casi nulo a 5,2 millones de emisiones anuales y 5,9 millones de cancelaciones, lo que sugiere que el LFM está compensando en parte la caída de REDD+.

En Asia, las emisiones han caído un 65 % desde 2021 debido a la disminución del suministro de energía renovable. El precio medio de los créditos de carbono en Asia, de 5,30 dólares en el primer trimestre de 2026, es el más bajo del mundo.

En la actualidad existe un nivel básico de demanda de cumplimiento normativo (el sistema de comercio de derechos de emisión de China, J-Credit) que no va a desaparecer, pero dado que los compradores de Japón y Corea están disminuyendo tanto en calidad como en volumen, tampoco hay una presión al alza.

Indonesia destaca en la región, con un precio medio del crédito que ha aumentado un 26 % interanual, impulsado por proyectos de turberas de alta calidad (Sumatra Merang Peatland a 24,47 dólares, Katingan recuperándose hasta los 10,68 dólares), mientras que la colaboración bilateral en el marco del artículo 6 está aportando una prima de cumplimiento a determinados proyectos.

Desde el punto de vista del comprador: preferencias regionales

En el Reino Unido se ha producido una evolución interanual en la calidad de las adquisiciones, pasando del 37 % de operaciones con alta calificación en 2022 al 85 % en el primer trimestre de 2026. Al parecer, la presión para que las empresas divulguen información y las directrices del VCMI han modificado la forma de actuar de los compradores británicos.

Los compradores de EE. UU. y Canadá han aumentado su cuota de mercado en términos de calidad con respecto al año anterior: del 21 % en 2022 al 68 % en el primer trimestre de 2026. La preferencia nacional por las cosechadoras IFM y LFM homologadas por la ACR/CAR combina la calidad con unas compras basadas en el cumplimiento normativo.

Los compradores de la UE y del EEE representan el mayor volumen de retiradas con alta calificación y alcanzarán una cuota del 51 % en 2026. REDD+ domina las retiradas de la región con 7,7 millones, pero una parte significativa de ellas tiene, en realidad, una calificación baja.

La cuota de los compradores de Japón y Corea en el mercado de los certificados de calidad ha descendido hasta el 3 % de las retiradas con alta calificación en el primer trimestre de 2026. En lo que va de año, las retiradas han procedido casi en su totalidad de la energía hidroeléctrica, impulsadas por mecanismos locales de compensación que, hasta la fecha, no han incentivado la calidad.

América Latina registra una cuota del 10 % en lo que respecta a los proyectos con alta calificación. Los compradores están adquiriendo proyectos REDD+ con baja calificación de su propia región, sin la presión normativa o reputacional que ha impulsado mejoras en la calidad en otros lugares.

Perspectivas del mercado

Los datos del primer trimestre de 2026 muestran que el volumen de retiradas ha disminuido, pero el valor se mantiene. Los créditos que representan ese valor se caracterizan cada vez más por su calidad, su preparación para el cumplimiento normativo y su rigor metodológico. La bifurcación entre la oferta con calificación de inversión y la oferta tradicional es una realidad cada vez más presente en el mercado voluntario del carbono.

A medida que avanza el año 2026, la principal preocupación es la oferta. Los créditos de alta calidad —los que prefieren los compradores, los que CORSIA y los que alcanzan un precio superior— son cada vez más escasos. El cuello de botella en la autorización previsto en el artículo 6 implica que la oferta incluida en el ámbito de aplicación CORSIA el papel aún no se corresponde con la oferta conforme a la normativa en la práctica.

¿Quiere explorar usted mismo esta dinámica de mercado?

Nuestro paquete de inteligencia de mercado ofrece transparencia en todo el mercado con datos en tiempo real sobre precios, oferta y demanda.

💲 Datos sobre precios: presupuestos al contado a nivel de proyecto, con más de 20 000 presupuestos basados en unas 300 000 transacciones.

📈 Datos de mercado: emisiones y retiradas semanales, precios medios filtrables e integración de la oferta conocida.

🏢 Directorio de compradores: consulta qué productos se retiran del mercado por sector, tipo, añada y zona geográfica para evaluar la demanda.

Obtenga más información sobre Inteligencia de Mercado aquí, o solicite su demostración gratuita ahora.

* Sujeto a la autorización del país de acogida.