"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

La semana pasada se publicaron informaciones según las cuales Microsoft suspendería todas las compras de CDR. La empresa ha respondido al respecto afirmando que su programa de eliminación de carbono seguirá formando parte de su estrategia para alcanzar sus objetivos climáticos, aunque podría ajustar el ritmo o el volumen de las adquisiciones de eliminación de carbono.

Para un mercado de CDR que ya se enfrenta a una dinámica de demanda frágil y a modelos comerciales que aún no han demostrado su viabilidad a gran escala, esto supondría un cambio trascendental, y las consecuencias de una pausa o una reducción se dejarían sentir en todo el sector.

Nuestro análisis tiene como objetivo desglosar los compromisos asumidos por Microsoft hasta la fecha y el posible impacto de esta medida —si se confirma— en el mercado.

El alcance de los compromisos de Microsoft en materia de CDR

Microsoft representa el 74 % de todos los compromisos de compra de CDR conocidos: 14 800 millones de dólares de un total de 20 000 millones comprometidos a nivel mundial.

En términos de volumen, Sylvera que los acuerdos de compra vigentes de Microsoft preveían la entrega de unos 85 millones de créditos CDR —cada uno de los cuales representa una tonelada de CO₂— hasta el año 2040, a un precio medio de aproximadamente 130 dólares por tonelada. Esto equivale a las emisiones medias anuales de unos 21 millones de personas en el Reino Unido, casi un tercio de la población total.

Consulte un análisis más detallado del mercado de compra de energía en Sylverainforme «State of Carbon Credits» de Sylvera aquí.

En el mercado general de los CDR duraderos, Microsoft es responsable de las diez operaciones contratadas que superan el millón de toneladas: el 100 % del segmento de megacontratos.

En el otro extremo del espectro, representa solo el 17 % de las transacciones de menos de 500 toneladas.

Esto es importante. Es probable que cualquier cambio en la actividad de Microsoft afecte con mayor intensidad al segmento del mercado de CDR que implica grandes inversiones de capital. Se trata precisamente de los proyectos que contaban con la seguridad de una compra a largo plazo para poder acceder a la financiación de proyectos.

¿Por qué esto y por qué ahora?

Aunque resulte sorprendente por lo repentino, una pausa o una desaceleración no sería, en un contexto más amplio, difícil de entender.

Microsoft ha sido, con diferencia, el actor más ambicioso del mercado de los CDR. Y las condiciones que justificaban esa posición han cambiado considerablemente.

En 2020, Microsoft se comprometió a reducir a la mitad sus emisiones absolutas para 2030 y a alcanzar un balance neto negativo compensando el resto mediante la compra de créditos de reducción de carbono. En aquel momento, se trataba de una estrategia audaz y creíble.

Pero desde entonces han pasado tres cosas.

- Las emisiones de la empresa no han disminuido. Por el contrario, han aumentado considerablemente, impulsadas por el crecimiento explosivo de la infraestructura de inteligencia artificial y los centros de datos, que consumen grandes cantidades de energía, necesarios para su funcionamiento.

- En consecuencia, el coste de la cartera de CDR necesaria para cumplir con el objetivo inicial se ha disparado, lo cual resulta considerable incluso para una empresa de la envergadura de Microsoft, sobre todo teniendo en cuenta que los gastos de capital ya están reduciendo los márgenes.

- Estados Unidos pasó de ser uno de los mercados más favorables a la captura y almacenamiento de carbono (CAC) bajo el mandato del presidente Biden a mostrarse mucho más escéptico respecto a la acción climática en general bajo el mandato del presidente Trump, lo que mermó la confianza de los inversores y, por consiguiente, aumentó el coste probable de los futuros créditos de CAC.

Repercusiones inmediatas en el mercado

Las repercusiones a corto plazo para el mercado de los CDR serían importantes. Los productores de CDR que aún no hayan asegurado contratos de compra podrían verse obligados a competir por los compradores en un contexto de menor demanda del que habían previsto.

La lista de compradores dispuestos a invertir a gran escala es escasa, y una pausa o reducción por parte de Microsoft priva al mercado tanto de capital como de confianza al mismo tiempo.

Es probable que los precios bajen, sobre todo en el ámbito de las empresas de tecnología (CDR), donde Microsoft destaca especialmente frente a otros compradores. Los proyectos que se encuentran en las primeras fases de la ronda de financiación o en la fase de decisión final de inversión y que contaban con la participación de Microsoft son los que se enfrentan a un mayor riesgo a corto plazo.

Los proyectos de BECCS (bioenergía con captura y almacenamiento de carbono) se enfrentan a una exposición desproporcionada. El 100 % de todos los contratos firmados por Microsoft superan el millón de toneladas; los datos de CDR.fyi publicados en abril de 2026 muestran cómo este segmento se corresponde estrechamente con los proyectos de BECCS a gran escala. Los proyectos de menor envergadura, como los de biocarbón y DACCS, se verán sometidos a presión, pero dependen en menor medida de un único comprador a gran escala.

.avif)

¿Seguirían el ejemplo otros grandes compradores?

Esta es la cuestión más importante para la evolución del mercado. Microsoft es el principal comprador de CDR, pero no es el único que se enfrenta a una presión cada vez mayor entre los compromisos de cero emisiones netas y el aumento de los niveles de referencia de las emisiones.

Meta, Alphabet, JPMorgan Chase y Amazon figuran entre los veinte principales compradores de certificados de reducción de emisiones (CDR). Varias de estas empresas operan en sectores en los que se está intensificando la tensión entre el crecimiento operativo y los objetivos climáticos declarados.

Los 20 principales compradores de CDR:

Sería prematuro concluir que cualquier cambio por parte de Microsoft supondría un retroceso en todo el sector. Muchos otros compradores cuentan con carteras considerablemente más reducidas y manejables, y precisamente la semana pasada JPMorgan anunció una nueva operación de CDR de gran envergadura. Sin embargo, esto pondría de manifiesto que los compromisos voluntarios en materia de CDR están sujetos a un análisis comercial y estratégico, algo que no ocurre con las obligaciones de cumplimiento reguladas.

Esto sugiere que los promotores harían bien en plantearse diversificar su cartera entre distintos tipos de compradores, incluidos los compradores por obligación legal y los programas gubernamentales, en lugar de depender de un número reducido de grandes compromisos voluntarios por parte del sector tecnológico.

Las perspectivas a largo plazo siguen intactas

Independientemente de cualquier pausa o ralentización por parte de Microsoft, los argumentos estructurales que justifican la demanda de CDR siguen vigentes: muchas empresas consideran que la eliminación de carbono desempeña un papel claro a la hora de abordar las emisiones restantes en su camino hacia los objetivos de cero emisiones netas.

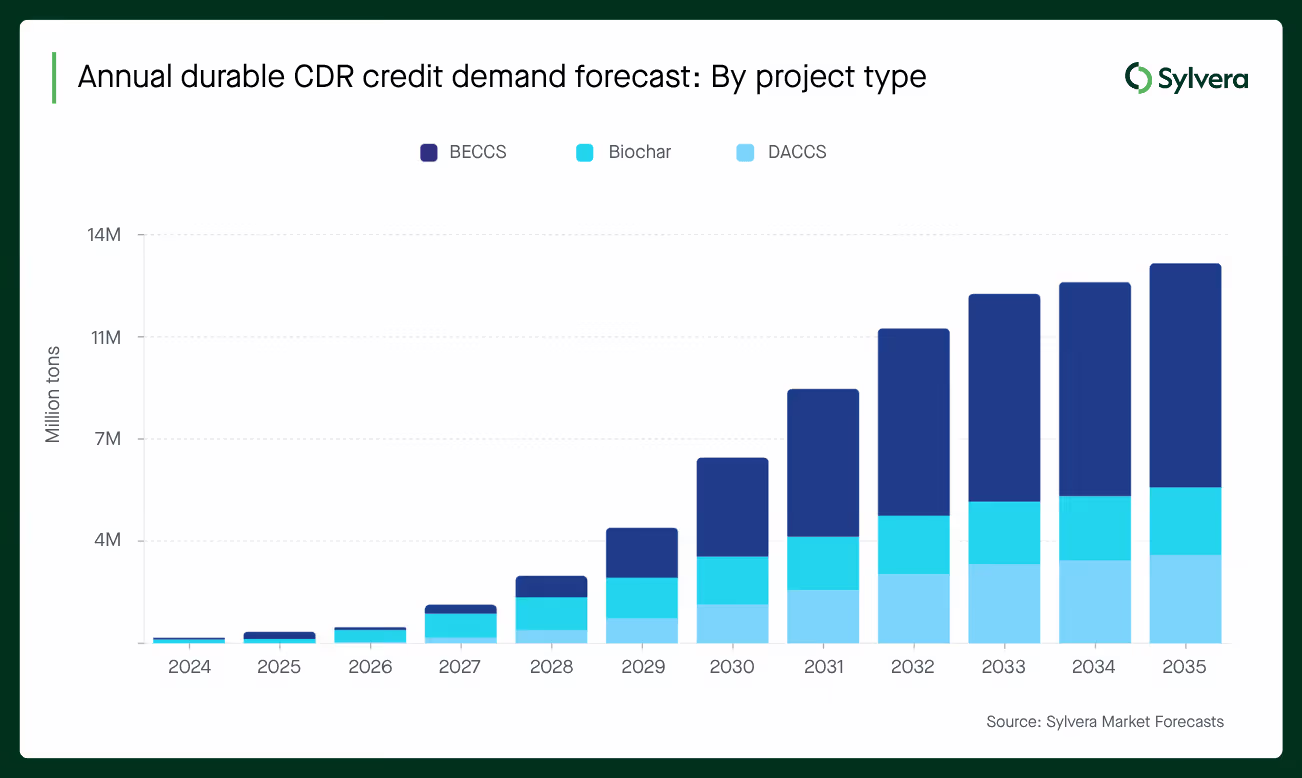

Las previsiones de mercado Sylvera indican que el volumen de la demanda de CDR duraderos seguirá creciendo hasta 2035. Aunque las compras de Microsoft representan una gran parte de esa demanda, todavía hay margen de crecimiento a medida que otros compradores se suman con nuevas adquisiciones.

Para los desarrolladores con proyectos sólidos y un historial de cumplimiento fiable, cualquier cambio en la actividad de Microsoft podría, en última instancia, acelerar la diversificación de los ingresos en lugar de retrasarla.

La necesidad de contar con mercados de carbono de alta calidad sigue aumentando, ya que tanto las empresas como los gobiernos buscan descarbonizarse al menor coste posible. La captura y almacenamiento de carbono (CDR) desempeñará un papel cada vez más importante en ese contexto. Sin embargo, el mercado está aprendiendo una lección importante sobre el riesgo de concentración.

Sylvera analizando los precios, los volúmenes y la actividad de los compradores en todos los segmentos de CDR a medida que evolucione la situación.