"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

El problema del productor: demasiadas opciones y poca claridad

Ha invertido en la descarbonización. Sus procesos generan menos emisiones de carbono que los de muchos de sus competidores. Ahora la pregunta es: ¿cómo puedo generar ingresos a partir de esta decisión fundamental?

El panorama de la monetización de las materias primas con bajas emisiones de carbono es realmente complejo, y el ritmo de la transición energética no hace más que aumentar la presión para acertar en este ámbito. Sylvera ha identificado más de 21 mecanismos para un único productor de fertilizantes. Dichos mecanismos incluyen programas de cumplimiento, mercados voluntarios, certificados de atributos medioambientales, primas ecológicas e incentivos fiscales, pero cada uno de ellos abarca diferentes productos básicos, funciona según normas distintas y calcula la intensidad de carbono a su manera.

Este último punto es fundamental. Tu puntuación de intensidad de carbono variará según la calcules con arreglo a las normas del CBAM, el RCDE UE, el RFNBO o el LCFS. No se trata de una simple cuestión técnica. Determina si puedes optar a un mecanismo concreto y cuánto dinero puedes obtener de él.

Además, el valor financiero de cada vía cambia con el tiempo. Como Sylvera Shona Crawford-Smith, directora general de productos básicos diferenciados por las emisiones de carbono en Sylvera :«Todo se reduce al dinero. Si tienen que tomar la decisión de invertir en la descarbonización, deben comprender —tanto ahora como a largo plazo— cómo podrían rentabilizarla y cuál es la mejor estrategia».

La complejidad del mercado impide que muchos productores actúen. O bien no saben cómo manejar los mecanismos, o bien infravaloran su producto con bajas emisiones de carbono al optar por un único mecanismo cuando una combinación de varios les reportaría mayores beneficios. Ambos resultados ralentizan la descarbonización y suponen una pérdida de ingresos.

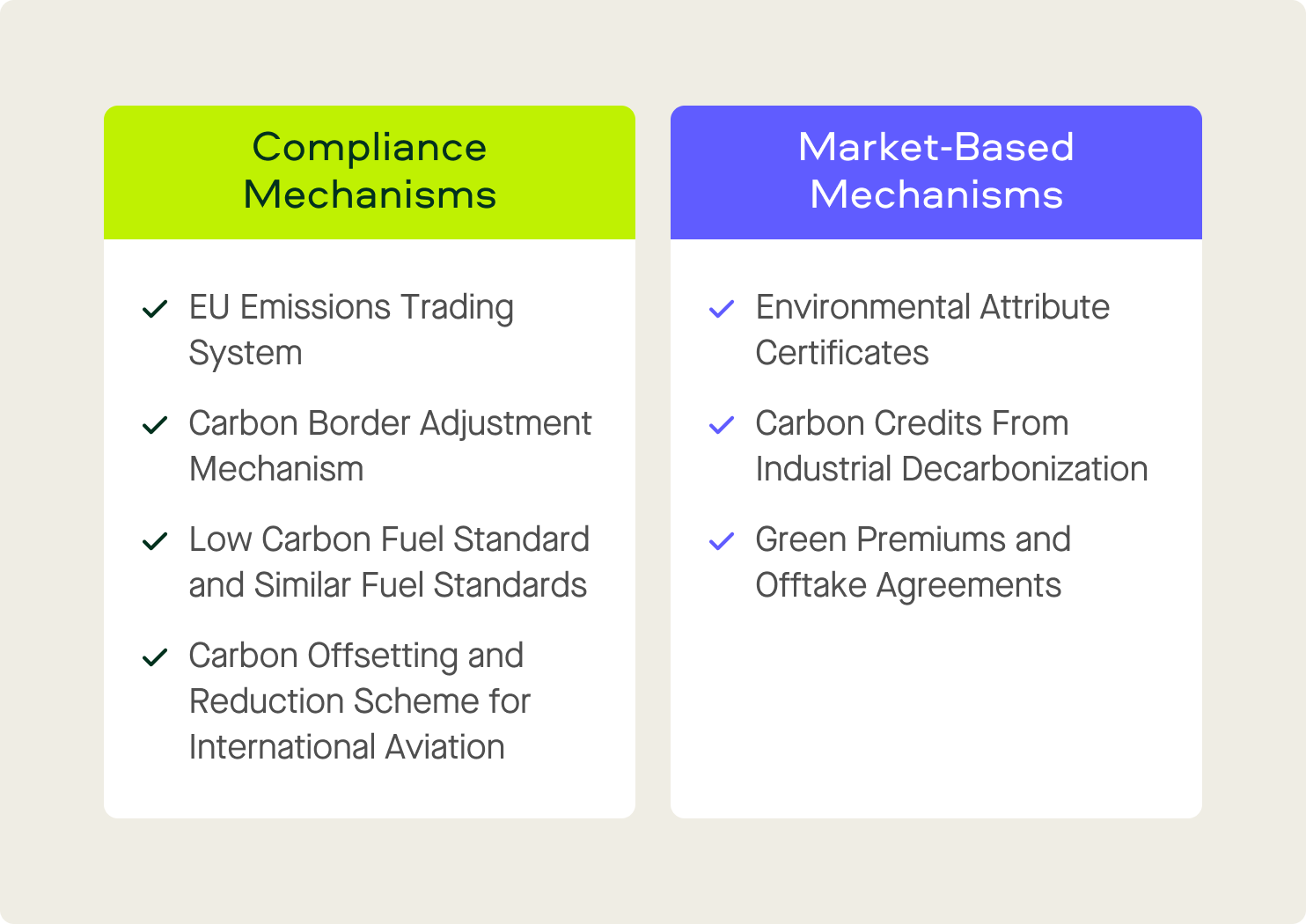

Mecanismos de cumplimiento

Los mecanismos de cumplimiento son obligatorios para determinados participantes en el mercado. Estos generan consecuencias financieras directas en función de la intensidad de carbono, ya sea en forma de costes evitados o de ventajas competitivas obtenidas.

Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE)

El RCDE es el sistema de comercio de derechos de emisión de la Unión Europea.

Los productores con sede en la UE que operan en los sectores regulados —como el cemento, el acero, el aluminio, los productos químicos, la energía, la aviación y el sector marítimo— deben disponer de derechos de emisión para sus emisiones. Una menor intensidad de carbono equivale a menos derechos de emisión, lo que se traduce en menores costes de cumplimiento. La transición a las energías renovables en el proceso de producción es una de las formas más directas de lograrlo. Sin embargo, también existen muchas otras opciones.

En los últimos años, el precio del carbono en el RCDE UE ha oscilado entre 50 y más de 100 euros por tonelada. A medida que se vaya eliminando la asignación gratuita entre 2026 y 2034, aumentará la ventaja económica que supone una menor intensidad de carbono. Estos ahorros variarán en función de la magnitud de la reducción de la intensidad de carbono y del precio del carbono vigente.

Mecanismo de ajuste en frontera sobre el carbono (CBAM)

El CBAM es el arancel fronterizo sobre el carbono de la UE. En virtud de este, los importadores de la UE pagan por el carbono incorporado en las importaciones sujetas al régimen —como el cemento, el hierro y el acero, el aluminio, los fertilizantes, el hidrógeno y la electricidad— mediante la adquisición de certificados CBAM. Ese coste recae sobre el importador, lo que significa que un productor con menor intensidad de carbono gana en competitividad, ya que al importador le resulta más barato traer sus productos.

A los precios actuales del RCDE de la UE, una fábrica de cemento que reduzca las emisiones inherentes a su cadena de suministro en 0,5 toneladas de CO₂ por tonelada de producto permite a su importador de la UE ahorrar entre 25 y 50 euros por tonelada. A medida que desaparezca la asignación gratuita, esa diferencia se ampliará, lo que ofrecerá más ventajas a los productos básicos de monetización.

Cabe destacar que el Reino Unido está desarrollando su propio CBAM, y es posible que otras jurisdicciones sigan su ejemplo.

Norma sobre combustibles con bajas emisiones de carbono (LCFS) y normas similares sobre combustibles

El LCFS de California es el mecanismo más directo para la monetización de la intensidad de carbono en los mercados mundiales.

Los productores y proveedores de combustible que se sitúan por debajo del nivel de referencia de intensidad de carbono generan créditos negociables. El valor es directamente proporcional a la diferencia de intensidad de carbono, por lo que cada gramo de CO₂ equivalente por megajulio de mejora genera más ingresos. Existen programas similares en Oregón y en la Columbia Británica, y están surgiendo en otros lugares.

Los precios de los créditos LCFS oscilan entre unos 50 y más de 200 dólares.

CORSIA Sistema de Compensación y Reducción de Emisiones de Carbono para la Aviación Internacional)

CORSIA, el programa mundial de la Organización de Aviación Civil Internacional, exige a las aerolíneas que compensen o reduzcan las emisiones que superen un nivel de referencia. Las aerolíneas pueden cumplir con sus obligaciones utilizando combustibles admisibles, como el combustible de aviación sostenible (SAF) o el combustible de aviación con bajas emisiones de carbono (LCAF), junto con créditos de carbono admisibles.

Dado que el SAF tiene un sobrecoste de entre 2 y 4 veces el precio del combustible convencional para aviones, el LCAF se ha convertido en una alternativa más accesible. Para los productores de petróleo, incluidos aquellos que producen crudo refinado a partir de materias primas de gas natural, el LCAF representa una oportunidad real de obtener valor a partir de crudo con menor intensidad de carbono.

Otros mecanismos de cumplimiento y fiscales

También hay otros mecanismos de cumplimiento que conviene tener en cuenta.

Por ejemplo, el RCDE del Reino Unido y el futuro CBAM británico amplían el alcance normativo para los productores que exportan al Reino Unido. El programa J-Credit de Japón financia proyectos de amoníaco con bajas emisiones de carbono, incluida una colaboración entre Adnoc y Mitsui, y debería tenerse en cuenta para el mercado de Asia-Pacífico.

Además, están los créditos fiscales a la producción previstos en la Ley de Reducción de la Inflación de EE. UU. —el 45V para el hidrógeno limpio y el 45Q para la captura de carbono—, que pueden ser considerables. El 45V ofrece hasta 3 dólares por kilogramo de hidrógeno limpio.

Por último, las normas RFNBO de la UE establecen umbrales de intensidad de carbono que determinan la elegibilidad para los incentivos y requisitos de la UE, especialmente en lo que respecta al hidrógeno verde y los combustibles sintéticos.

Mecanismos basados en el mercado

Los mecanismos basados en el mercado son instrumentos voluntarios o comerciales. Las autoridades reguladoras no los exigen, pero generan valor financiero para los productores que saben cómo utilizarlos.

Certificados de características medioambientales (EAC)

Los certificados de atributos medioambientales (EAC) separan el beneficio medioambiental que supone una menor intensidad de carbono del propio producto físico. Un productor vende el producto como un artículo estándar y, posteriormente, vende el certificado a un comprador que desea acreditar esa menor intensidad de carbono en una transacción independiente.

Esto resulta especialmente útil en el caso de productos pesados como el cemento ecológico y el acero con bajas emisiones de carbono, cuyo transporte puede resultar costoso y complicado desde el punto de vista logístico. Por ejemplo, un fabricante de cemento con bajas emisiones de carbono de una región puede vender su ventaja medioambiental a un comprador al otro lado del mundo sin necesidad de enviar físicamente el producto. Microsoft y Meta han adquirido certificados de reducción de emisiones (EAC) tanto para el cemento como para el acero.

Los EAC constituyen un mercado emergente sin precios estandarizados. Su valor depende de la diferencia en la intensidad de carbono, el tipo de materia prima y la disposición a pagar del comprador. Las primeras transacciones apuntan a primas significativas, pero el mercado aún se encuentra en fase de desarrollo. El tiempo dirá cuál es el valor real de los EAC.

Una aclaración importante: los certificados de energía renovable (EAC) para materias primas no son lo mismo que los certificados de energía renovable, que a veces se denominan con las mismas siglas. Son cosas totalmente diferentes.

Créditos de carbono procedentes de la descarbonización industrial

Los productores que utilizan la captura de carbono, procesos basados en el hidrógeno u otras tecnologías de descarbonización pueden generar créditos de carbono voluntarios por el CO₂ que capturan o evitan emitir.

Existen metodologías, o se están desarrollando actualmente, para la captura y almacenamiento de carbono (CCS) en el sector industrial, el cambio de combustibles y la mejora de la eficiencia de los procesos. Los créditos industriales de alta integridad pueden alcanzar precios considerablemente más elevados, sobre todo a medida que los mercados de carbono regulados y voluntarios siguen convergiendo.

Es importante señalar que los créditos de carbono derivados de la descarbonización industrial requieren la misma evaluación independiente y las mismas calificaciones de calidad que cualquier otro tipo de crédito. Afortunadamente para los participantes en el mercado de todo el mundo, este es el objetivo principal Sylvera dentro de los sectores de las materias primas y la producción de créditos de carbono.

Primas ecológicas y acuerdos de compra

Las primas ecológicas son recargos directos en el precio que los compradores pagan por productos con menor intensidad de carbono.

Los «greeniums», como se les suele llamar, pueden formalizarse mediante acuerdos de compra a largo plazo, como cuando los fabricantes de automóviles adquieren acero con bajas emisiones de carbono o las empresas tecnológicas se abastecen de cemento con menores emisiones de carbono.

Los «greeniums» varían según el producto y el segmento de compradores, aunque las primas del acero ecológico oscilan entre el 20 % y el 40 %. En el caso de algunos productos, la«prima» equivale, en la práctica, a la paridad de costes una vez que se tiene en cuenta el precio del carbono.

Algunos compradores desean productos con menores emisiones de carbono, pero se resisten a pagar más por ellos. El argumento comercial suele reducirse a demostrar que, una vez que se tienen en cuenta los certificados del CBAM y los costes de cumplimiento del RCDE, el producto con menores emisiones de carbono resulta competitivo en términos de costes o, de hecho, más barato para el comprador.

Crawford-Smith lo explica muy bien:«Cuando se tiene en cuenta el precio interno del carbono para un comprador o un impuesto de cumplimiento, la opción ecológica sale ganando. Pero no necesariamente porque se cobre un sobreprecio».

El problema del cálculo del CI: por qué cada mecanismo es diferente

El panorama de la monetización de los productos básicos es complejo.

Como productor, no puedes elegir cualquier mecanismo y aplicarlo sin más, ya que cada uno define los límites del sistema de forma diferente. Algunos se basan en el enfoque «del pozo a la puerta», otros en el de «de la cuna a la tumba» y otros en un ciclo de vida parcial.

Además, cada mecanismo utiliza diferentes factores de emisión, métodos de asignación y requisitos de datos. Por este motivo, la cifra de intensidad de carbono de un mismo productor puede variar en función del marco que se aplique: CBAM, RCDE UE, RFNBO, LCFS, metodología de créditos voluntarios, etc.

Una misma instalación puede presentar una cifra de CI sustancialmente diferente en función de los límites, la línea de referencia y las normas de asignación que se apliquen, y esa diferencia determina tanto la elegibilidad como el valor financiero.

Determina la elegibilidad y el valor económico. Los productores que deseen acogerse a varios mecanismos al mismo tiempo deben disponer de los recursos necesarios para realizar análisis independientes con conjuntos de datos distintos en cada marco. Se trata de un proceso costoso, lento y propenso a errores.

El marco de CI Sylvera se ha diseñado teniendo en cuenta los requisitos de ACV y los límites del sistema propios de cada mecanismo —entre los que se incluyen OPGEE, el CEF de la OACI, el LCFS de la CARB, el modelo de ACV de combustibles de la ECCC y las normas sobre emisiones incorporadas del CBAM—, de modo que una única entrada de datos genera puntuaciones de CI ya calibradas según la jerarquía de datos de cada organismo regulador pertinente. Esto elimina la necesidad de realizar análisis independientes para cada mecanismo.

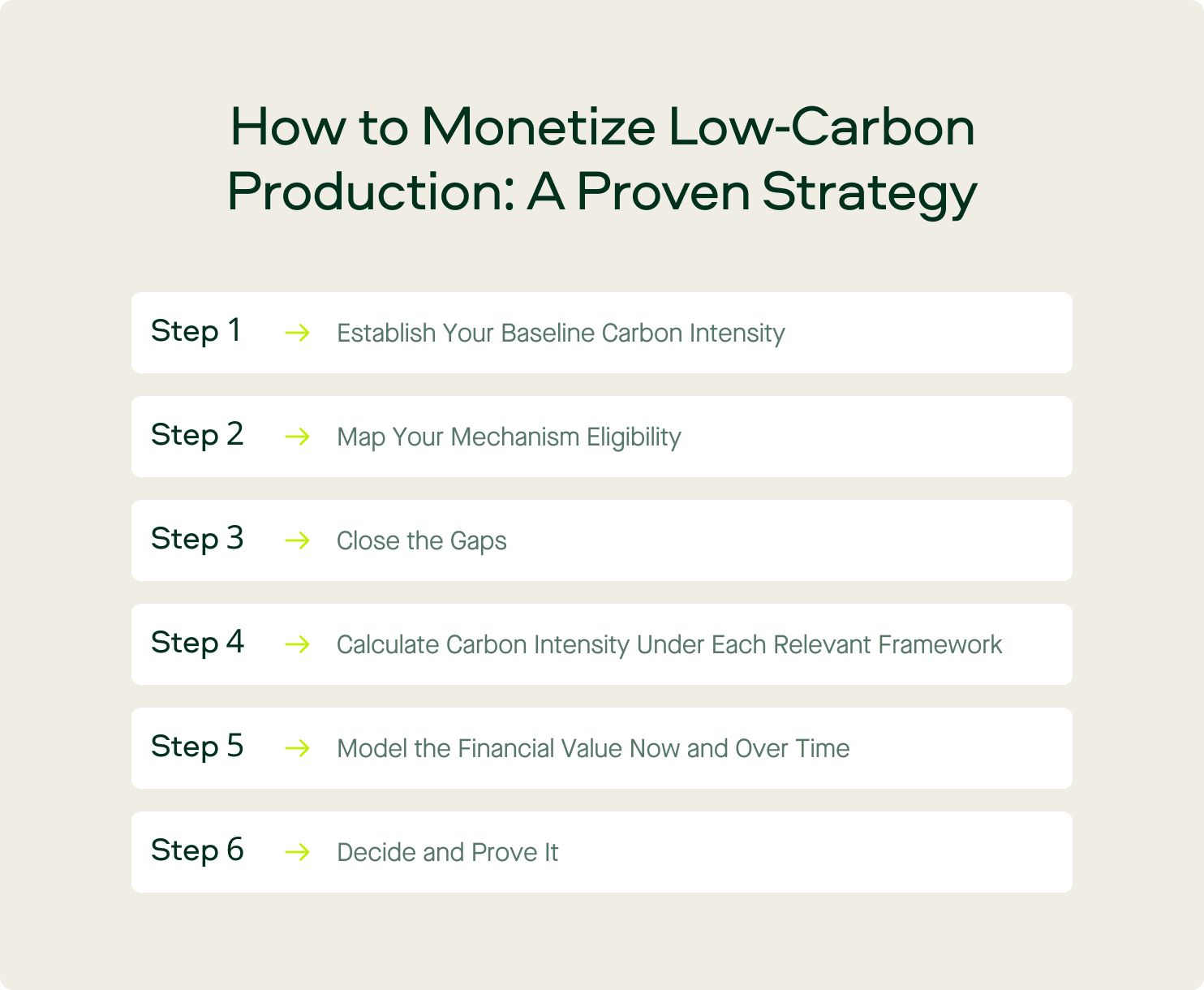

Cómo rentabilizar la producción con bajas emisiones de carbono: una estrategia probada

Buenas noticias: los productores que abordan el proceso de selección de mecanismos con una metodología estructurada pueden averiguar a qué ayudas tienen derecho, cuál es su valor y qué medidas deben tomar.

- Paso 1: Establece tu intensidad de carbono de referencia: solicita una evaluación independiente de la intensidad de carbono a nivel de las instalaciones. NO te fíes de evaluaciones basadas en datos facilitados o estimaciones propias. Necesitas una evaluación verificada que demuestre tu calidad. Esta es la base de todo lo que vendrá después.

- Paso 2: Analice su elegibilidad para los mecanismos: averigüe a qué mecanismos puede optar, teniendo en cuenta su producto, su ubicación geográfica y su perfil de intensidad de carbono. El informe de elegibilidad para mecanismos Sylvera ofrece una determinación de elegibilidad binaria y con trazabilidad normativa para cada mecanismo incluido en el análisis, basada en el texto normativo y en los datos que el productor puede aportar realmente.

- Paso 3: Subsanar las deficiencias: Para cada mecanismo en el que no se haya confirmado la elegibilidad, el análisis estructurado de deficiencias Sylvera relaciona cada criterio no cumplido con los datos, la documentación o el cambio operativo específicos necesarios para cumplir los requisitos de elegibilidad, de modo que los productores sepan exactamente qué hay que cambiar y qué ventajas conlleva ese cambio.

- Paso 4: Calcula la intensidad de carbono según cada marco pertinente: tu puntuación variará según se aplique el CBAM, el LCFS o una metodología de créditos voluntaria. Averigua cuál es tu situación en cada uno de ellos. De este modo, podrás elegir la metodología que mejor se adapte a tus necesidades.

- Paso 5: Modelar el valor financiero actual y a lo largo del tiempo: Superponer modelos financieros para estimar cuál es el valor actual de cada mecanismo y cómo evoluciona ese valor a medida que se endurecen las normas de cumplimiento y cambian las dinámicas de precios. La decisión de inversión que parece acertada ahora puede que no sea la mejor estrategia dentro de tres años. Si se toma el tiempo necesario para modelar diferentes escenarios, evitará problemas en el futuro.

- Paso 6: Decídete y demuéstralo: Elige tu mecanismo o combinación de mecanismos y, a continuación, obtén la certificación correspondiente. Dependiendo del mecanismo, esto puede implicar una verificación independiente por parte de un tercero, como Sylvera la preparación para una auditoría verificada por una entidad acreditada.

Sylvera CURA: un caso práctico

El trabajo Sylvera con CURA, una empresa dedicada al desarrollo de tecnología de cemento con bajas emisiones de carbono, muestra cómo se aplica esto en la práctica.

Tras realizar una evaluación comparativa independiente de la producción de CURA con respecto a más de 3 600 cementeras de todo el mundo —lo que la sitúa entre el 0,1 % de los productores con menor intensidad de carbono—, Sylvera ese rendimiento en el conjunto de los mecanismos existentes: el RCDE UE, el CBAM, los certificados de reducción de emisiones (EAC) y otros.

Para cada mecanismo elegible, cuantificamos el valor financiero potencial en términos concretos. El resultado fue un estudio de viabilidad comercial listo para presentar ante la junta directiva que demostraba no solo que el producto de CURA generaba menos emisiones de carbono, sino también cuál era exactamente el valor de esa ventaja en materia de carbono, y en qué mecanismos se aplicaba. Y cómo ese valor crecería con el tiempo.

Lee el caso práctico completo aquí.

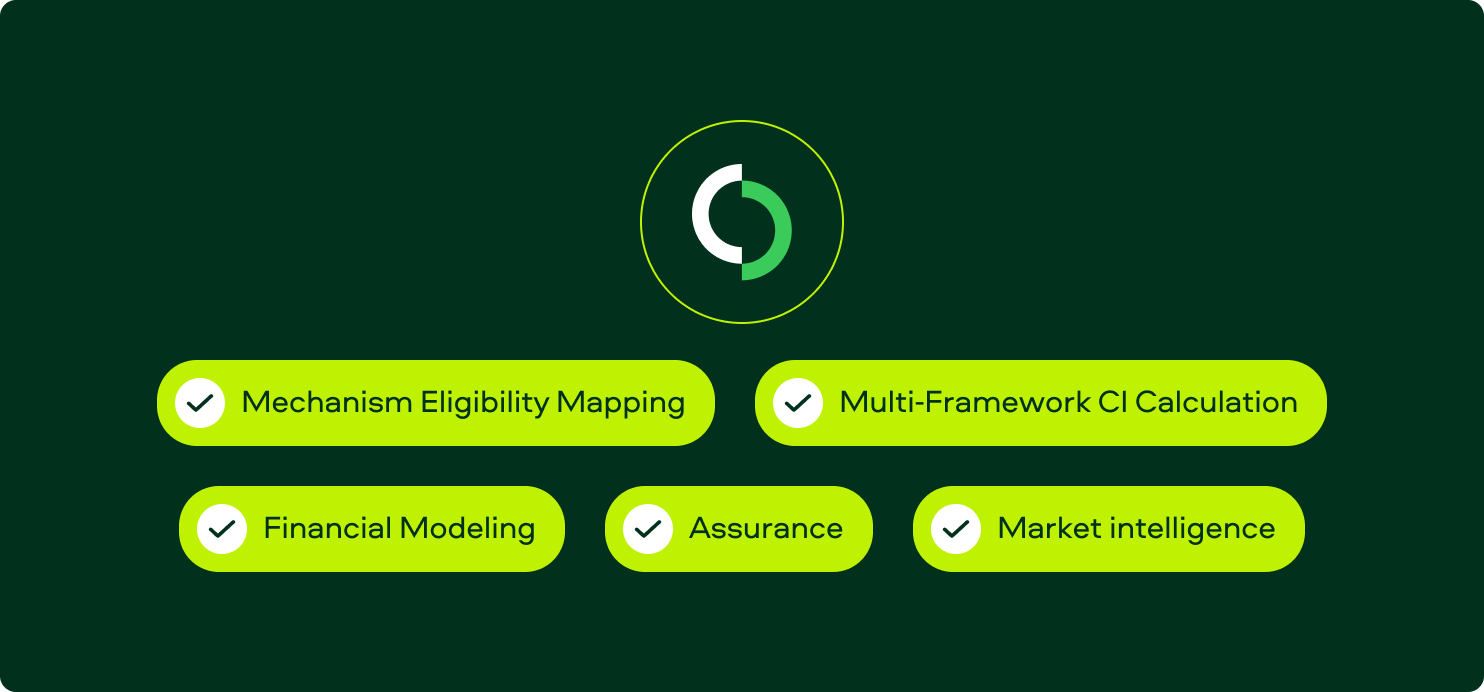

Sylvera de Sylvera respecto a la monetización en el sector de las materias primas

Sylvera en la intersección entre los mercados de créditos de carbono y las materias primas con bajas emisiones de carbono.

Llevamos años desarrollando capacidades de evaluación, infraestructura de datos y herramientas de inteligencia de mercado, todas ellas directamente aplicables al problema de monetización al que se enfrentan los productores.

- Análisis de elegibilidad de mecanismos: Sylvera a qué vías de monetización puede optar un productor en más de 20 mecanismos, identificando las deficiencias en materia de elegibilidad y lo que se necesitaría para subsanarlas.

- Cálculo de la intensidad de carbono en múltiples marcos normativos: Sylvera la intensidad de carbono siguiendo nuestra propia metodología estandarizada Y los requisitos específicos de cada mecanismo (CBAM, RCDE UE, RFNBO, LCFS, etc.) a partir de un único conjunto de datos.

- Modelización financiera: Sylvera modelos de fijación de precios para estimar el valor de monetización por mecanismo, tanto en la actualidad como en el futuro, a medida que evolucionan los regímenes de cumplimiento y varían los beneficios.

- Garantía: Sylvera , bien una verificación independiente realizada por terceros, bien la preparación del paquete de datos específico del mecanismo requerido para un auditor acreditado.

- Información de mercado: El servicio « »Sylvera, especializado en el sector delas materias primas, abarca miles de instalaciones, lo que permite a los productores compararse con sus homólogos y comprender su posicionamiento frente a la competencia.

Solicite una demostración para descubrir cómo la plataforma y los servicios Sylvera ayudan a los productores a orientarse en el panorama de la monetización, a aprovechar el valor de una menor intensidad de carbono y a mantener su competitividad.