"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

El 17 de julio de 2026, la Comisión Europea presentó su reforma del Régimen de Comercio de Derechos de Emisión (COM(2026) 616). Publicada junto con un Plan de Acción para la Electrificación y bajo el lema «impulsar la competitividad y una descarbonización rentable», constituye la respuesta de la Comisión a la oposición constante de los Estados miembros, preocupados por la competitividad industrial.

Es cierto que amplía de forma realista el presupuesto de carbono y alivia la presión a corto plazo sobre los productores de materias primas, pero no cambia la necesidad subyacente de empezar a medir las emisiones y a elaborar el análisis de viabilidad de la descarbonización. En todo caso, hace que actuar con antelación resulte aún más valioso.

Para estabilizar los precios del carbono a corto plazo y evitar que se vean mermadas las inversiones ya comprometidas en las condiciones anteriores, la mayoría de los cambios entrarán en vigor a partir de 2031. Esto refleja lo que ha venido solicitando el sector: margen para aplicar hoy las medidas de descarbonización más accesibles y más tiempo antes de que venzan los plazos de las decisiones de inversión más importantes.

Los productores que aprovechen esta oportunidad para definir su estrategia y preparar su caso ahora serán los que estén en condiciones de obtener asignaciones gratuitas y financiación para la transición cuando las condiciones se endurezcan en 2031.

Los importadores se enfrentan a la misma situación desde el otro lado, ya que el recargo del CBAM sigue aumentando hasta alcanzar su importe total, aunque a un ritmo ligeramente más lento.

Por lo tanto, ahora es el momento de asegurarse proveedores con menores emisiones de carbono y poner en orden los datos sobre las emisiones inherentes.

Panorama general: un precio del carbono más lento y flexible

El límite máximo es el número total de derechos de emisión que el sistema asigna cada año, y se reduce anualmente en función del «factor de reducción lineal» (LRF).

La propuesta reduce ese porcentaje, que actualmente ronda el 4,3 %, al 3,7 % para el periodo 2031-2035 y, a partir de 2036, a solo el 1,7 %. En términos sencillos, el fondo de derechos de emisión se reduce de forma mucho más gradual, lo que permite que la oferta se mantenga hasta la década de 2040, en lugar de agotarse alrededor de 2039.

Hay dos mecanismos que permiten esta flexibilización. A partir de 2036, la UE tiene previsto adquirir hasta 260 Mt de créditos internacionales de alta integridad, lo que le permitirá reducir su esfuerzo nacional en hasta cinco puntos porcentuales (hasta el -85 % respecto a 1990 para el periodo 2036-2040). Además, la Reserva de Estabilidad del Mercado, el mecanismo que absorbe los derechos de emisión excedentes, los absorberá a la mitad del ritmo actual (un 12 % en lugar de un 24 % a partir de 2028) y tenderá a suavizar las fluctuaciones de precios.

El efecto neto es una mayor oferta y un precio del carbono más moderado y predecible a corto plazo que el que implicaban las antiguas normas. Pero hay una cláusula de seguridad: si no aparecen créditos internacionales fiables, el LRF volverá a situarse en el 2,7 % a partir de 2036, lo que endurecerá de nuevo el límite máximo. Una baja calidad de los créditos se traduce automáticamente en un aumento del precio de los derechos de emisión de la UE (EUA).

Qué significa esto para el mercado

Productores de materias primas de la UE

Los productores europeos con un alto consumo energético son los claros ganadores a corto plazo. Una reducción más gradual del límite máximo y una trayectoria más suave del precio del carbono reducen los costes de cumplimiento, y los productores de los sectores sujetos al CBAM conservan una asignación gratuita parcial durante cuatro años más (véase más abajo). Sin embargo, ese alivio está sujeto a condiciones. A partir de 2031, la asignación gratuita se divide: el 80 % se concede a cambio de un plan verificado de inversión en la descarbonización de la UE, y el 20 % restante solo se libera una vez que se hayan realizado dichas inversiones y se hayan verificado las reducciones de emisiones al final de cada período quinquenal. Los productores que trasladen su actividad fuera de la UE deberán devolver los derechos de emisión.

Hay un matiz competitivo que merece la pena destacar. Dado que la asignación gratuita se concede en función de un valor de referencia y de la producción, en lugar de basarse en las emisiones reales, los productores siguen pagando el precio del carbono en el margen, y aquellos que superan el valor de referencia pueden vender su excedente, por lo que el sistema sigue premiando a los operadores más limpios, incluidos los nuevos participantes. Lo que sí frena la ampliación de la asignación gratuita es la repercusión de los costes del carbono en el precio del acero, el cemento y el amoníaco convencionales.

Esa diferencia de precios cada vez mayor es precisamente el impulso del que dependen los productos con bajas emisiones de carbono, y cuatro años más de asignación gratuita parcial, junto con una implantación más gradual del CBAM en las importaciones, hacen que esa diferencia se mantenga más reducida durante más tiempo. La respuesta que ofrece la propuesta consiste en recurrir menos al precio del carbono para impulsar los productos limpios y, en cambio, centrarse más en la financiación directa de las plantas.

Además de las medidas coercitivas, la propuesta establece una importante estructura de apoyo, y podría decirse que esta es la parte más importante de la iniciativa para la industria. El elemento central es un nuevo Banco de Descarbonización Industrial, que entrará en funcionamiento a partir de 2028 como entidad financiera a nivel de la UE destinada a financiar tecnologías que reduzcan las emisiones en las instalaciones industriales, incluidas aquellas que también generen eliminaciones permanentes. Su funcionamiento se desarrollará en dos fases.

En primer lugar, un «impulsor de la inversión» (2028-2031) reserva 400 millones de derechos de emisión —aproximadamente 30 000 millones de euros a precios actuales— para conceder primas fijas por carbono por orden de llegada, lo que premia deliberadamente la rapidez, con una cuota reservada para los Estados miembros con menores ingresos y pagos vinculados a la reducción de emisiones verificada de forma independiente. A partir de 2031, el Banco pasará a utilizar licitaciones competitivas para adjudicar «contratos por diferencia de carbono» y primas de carbono, lo que proporcionará a los proyectos la seguridad de ingresos a largo plazo que sustenta la decisión final de inversión, respaldada por fianzas de licitación y de finalización para garantizar la seriedad de las intenciones y la ejecución puntual. Un «Sello de Competitividad» vincula los proyectos seleccionados al Fondo Europeo de Competitividad en su conjunto.

Paralelamente, se actualizan y amplían los Fondos de Innovación y Modernización para abarcar la electrificación y la descarbonización industrial, y los Estados miembros podrán seguir compensando a las industrias con un elevado consumo eléctrico por los costes indirectos del carbono repercutidos a través de los precios de la electricidad.

Para los productores, el verdadero trabajo ahora tiene lugar antes de que se soliciten los derechos de emisión. Dado que la asignación gratuita está vinculada al logro de una descarbonización real y cuenta con una dotación de fondos asociada, los operadores que se beneficien serán aquellos que comprendan con la suficiente antelación la estrategia de su planta para reducir las emisiones, de modo que puedan elaborar el análisis de viabilidad en torno a ella. Esto implica saber qué tecnologías son viables para una instalación concreta, cuáles son los costes de la transición y a cuáles de los nuevos mecanismos y fondos puede recurrir, de modo que la inversión pueda justificarse y el apoyo se consiga con antelación, en lugar de tener que buscarlo a toda prisa a posteriori. Aquí es donde unos buenos datos demuestran su utilidad, y donde Sylvera los productores Sylvera trazar la hoja de ruta, comparar su intensidad de carbono y determinar el valor de la descarbonización antes de comprometerse.

En resumen:

Se trata de la mayor medida de reducción de costes del paquete, pero la asignación gratuita se ha convertido ahora en un contrato de resultados, y los beneficiarios serán aquellos productores que elaboren el estudio de viabilidad con la suficiente antelación como para asegurarse la financiación ofrecida.

El calendario del CBAM que marca el rumbo del comercio

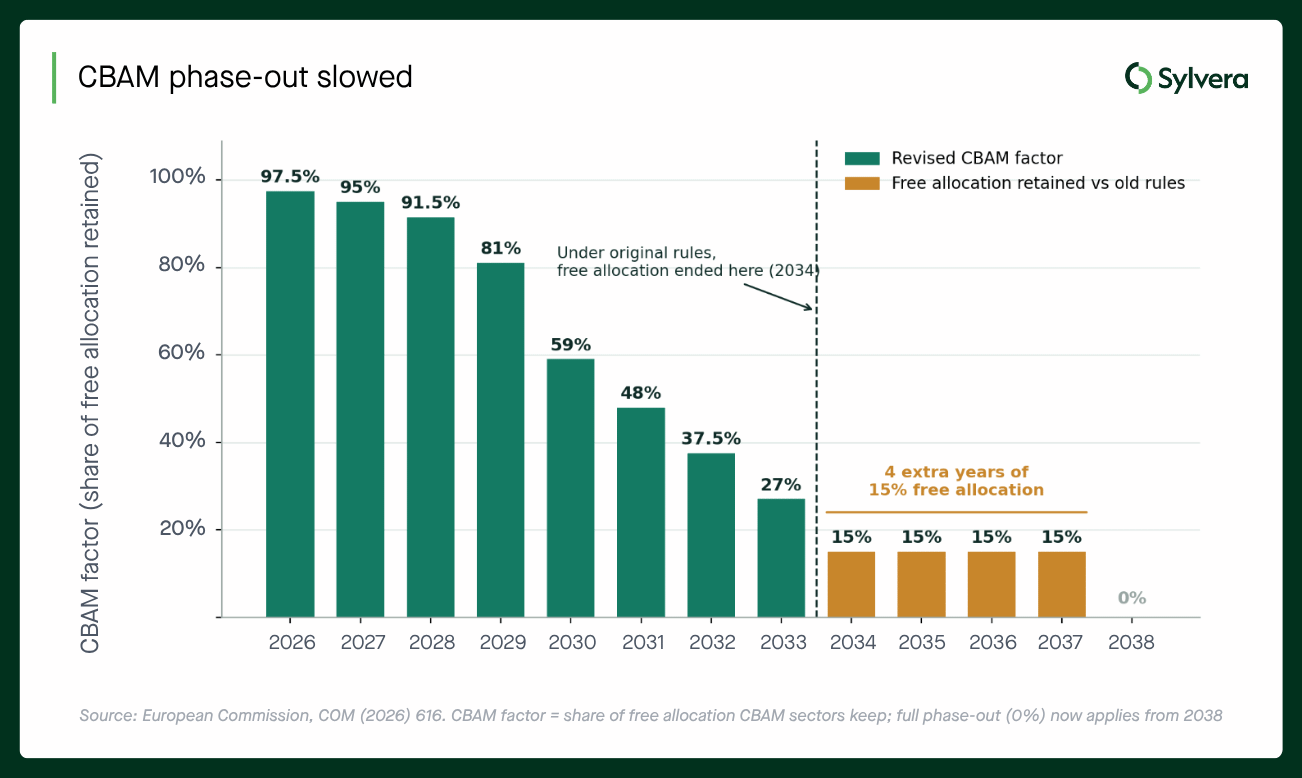

El CBAM funciona aplicando a las importaciones el mismo coste de carbono al que se enfrentan los productores de la UE. A medida que se va eliminando progresivamente la asignación gratuita de derechos de emisión en la UE, se va introduciendo gradualmente el recargo a las importaciones. La revisión ralentiza esa transición: el «factor CBAM», es decir, la proporción de asignación gratuita que conservan los productores de la UE, ahora se reduce gradualmente y se mantiene en el 15 % entre 2034 y 2037, llegando a cero solo en 2038, mientras que, según las normas anteriores, se eliminaba por completo en 2034.

Este único calendario determina las perspectivas para los dos próximos participantes.

Productores de fuera de la UE que venden sus productos en el bloque

Dado que los productores de la UE conservan un 15 % de asignación gratuita hasta 2037, el gravamen del CBAM sobre los productos importados aumenta más lentamente y alcanza su nivel máximo más tarde, en 2038 en lugar de en 2034. Esto supone un respiro: la desventaja en términos de costes en el mercado de la UE se acumula de forma más gradual durante el resto de esta década. No obstante, la tendencia general no cambia, y la UE también está lanzando una oferta denominada «ETS como servicio» para ayudar a los terceros países a fijar el precio del carbono a nivel nacional.

La forma de proteger la cuota de mercado de la UE sigue siendo reducir las emisiones incorporadas en los productos exportados, lo que, a su vez, hace que disponer de datos fiables y comparables sobre la intensidad de carbono sea una necesidad competitiva, más que una simple obligación de información.

En resumen:

Queda aún tiempo antes de que el coste total del CBAM se haga notar, pero la situación no cambia: los productos con menores emisiones de carbono siguen siendo la ventaja competitiva.

Importadores de mercancías sujetas al CBAM

La factura del certificado CBAM de un importador está vinculada a esa misma implantación gradual, por lo que una implantación más lenta supone unos costes de certificado más bajos durante más tiempo, y la exposición total no se alcanzará hasta 2038. Lo mejor es aprovechar este margen adicional para asegurarse proveedores con menores emisiones de carbono y recopilar los datos sobre emisiones inherentes que serán necesarios una vez que el gravamen alcance el 100 %.

En resumen:

Se prevé un alivio de los costes a corto plazo, pero en materia de aprovisionamiento y elaboración de presupuestos ya se debería tener en cuenta la plena aplicación del CBAM a partir de 2038.

La única salvedad

Esto sigue siendo una propuesta. El Consejo y el Parlamento pretenden llegar a un acuerdo sobre un texto definitivo a principios de 2027, y los Estados miembros ya están mostrando posiciones opuestas con respecto al LRF. Las cifras que aquí se presentan constituyen una posición inicial, no una ley. Pero la estructura ya está definida: mayor flexibilidad para la industria, condiciones para la asignación gratuita de derechos de emisión e integridad como criterio de control para que se puedan contabilizar todos los créditos y las eliminaciones.

Cómo Sylvera

Para los productores y compradores de materias primas que se mueven en este panorama, el denominador común de todos los cambios que se plantean en la propuesta es el mismo: comprender su posición en el mercado, demostrarla de forma independiente y saber cuál es su valor en los distintos mecanismos que les son aplicables.

Sylvera evaluaciones de la intensidad de carbono a nivel de planta en los sectores del cemento, el acero, el amoníaco y otras materias primas —elaboradas de acuerdo con los límites del análisis del ciclo de vida (ACV) que exigen el CBAM y el RCDE de la UE—, junto con evaluaciones de la elegibilidad para los mecanismos y del valor, que determinan a qué vías de cumplimiento y voluntarias puede optar un productor, así como cuál es la viabilidad financiera en la actualidad y a medida que evolucionen las normas.

Para los productores que elaboran estos análisis de viabilidad y para los importadores que se preparan para la plena aplicación del CBAM en 2038, esos datos constituyen la base. Póngase en contacto con nuestro equipo de materias primas para obtener más información.