"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Los costes del carbono solían ser una preocupación nacional, pero la Unión Europea ha cambiado las reglas. Si su cadena de suministro tiene que ver con el acero, el cemento, el aluminio, los fertilizantes, la electricidad o el hidrógeno, debe comprender lo que significa el CBAM para su negocio y cómo operar en el futuro.

¿Qué es el CBAM en Europa?

CBAM son las siglas de «Carbon Border Adjustment Mechanism» (mecanismo de ajuste en frontera por emisiones de carbono). Se trata de un reglamento de la UE que establece un precio al carbono para determinados productos importados a la Unión Europea. El mecanismo es similar al Régimen de Comercio de Derechos de Emisión de la UE (EU ETS), que los productores de la UE llevan años aplicando.

La idea detrás del CBAM es sencilla: los fabricantes dentro de la UE pagan por cada tonelada de carbono que emiten, por lo que los importadores que traen productos similares de otros países deberían hacer lo mismo.

Para aclarar, el CBAM no es un impuesto. Es un igualador de la intensidad de carbono que aplica el precio del carbono de la UE de manera uniforme tanto a las industrias nacionales como a los productores extranjeros en el mercado de la UE.

¿Por qué se introdujo el mecanismo de ajuste en frontera por emisiones de carbono?

Tres problemas interrelacionados impulsaron la creación del CBAM.

El primero es la fuga de carbono, es decir, el riesgo de que las industrias de la UE trasladen su producción a países con normas medioambientales menos estrictas para evitar los costes del carbono, lo que en última instancia supondría un desplazamiento de las emisiones en lugar de una reducción.

El segundo es el de las emisiones deslocalizadas, es decir, cuando las empresas de la UE importan productos con alta intensidad de carbono en lugar de fabricarlos en el territorio nacional. Las emisiones siguen produciéndose, pero no aparecen en los registros de la UE.

El tercero es la inconsistencia de los precios globales del carbono. No todos los países fijan los precios del carbono con seriedad. La inconsistencia distorsiona la competencia y socava el objetivo de reducir las emisiones globales.

El CBAM forma parte del paquete más amplio «Fit for 55» de la UE, cuyo objetivo es reducir las emisiones netas de gases de efecto invernadero en al menos un 55 % para 2030. También respalda los objetivos a largo plazo de la UE de alcanzar las cero emisiones netas. Al ampliar la lógica del RCDE UE a las importaciones, los reguladores esperan fomentar una producción industrial más limpia en todo el mundo.

¿Cómo funciona el CBAM?

El CBAM exige a los importadores de la UE que contabilicen el carbono incorporado en los productos que introducen en la Unión Europea. A continuación se explica cómo se desarrolla el proceso en la práctica.

- En primer lugar, el importador informa de las emisiones de gases de efecto invernadero incorporadas, es decir, las emisiones de carbono liberadas durante la producción de los bienes. Esto incluye las emisiones directas del propio proceso de producción y, en algunos casos, las emisiones indirectas del consumo de electricidad.

- En segundo lugar, el RCDE UE fija el precio del carbono. El precio del certificado CBAM está vinculado al precio medio semanal de subasta de los derechos de emisión del RCDE UE. Por lo tanto, los precios del carbono pagados varían.

- En tercer lugar, el importador adquiere certificados CBAM equivalentes a las emisiones incorporadas en sus importaciones. A continuación, estos certificados se entregan a las autoridades de la UE.

- En cuarto lugar, si el país exportador aplicara un sistema de fijación de precios del carbono, los importadores deducirían el coste de su obligación en virtud del CBAM, evitando así el doble pago.

Este último punto es importante. El CBAM no está diseñado para castigar a los países que ya fijan un precio al carbono. Está diseñado para cerrar la brecha cuando no existe fijación de precios y, por lo tanto, reducir las emisiones directas e indirectas.

¿Cuándo comienza el CBAM?

El proceso de implementación del CBAM se divide en dos fases:

Fase de transición (2023-2025)

Durante este periodo, las obligaciones del CBAM consistían únicamente en la presentación de informes. Los importadores de la UE tenían que presentar informes trimestrales con datos sobre las emisiones incorporadas e información sobre la producción. En esta fase no se exigía ningún pago financiero. El objetivo era ayudar a las empresas a crear una infraestructura de datos.

Régimen definitivo (a partir de 2026)

El mecanismo financiero entró en vigor en enero de 2026. Ahora, los importadores deben adquirir y entregar certificados CBAM proporcionales a las emisiones de carbono incorporadas en sus importaciones. Al mismo tiempo, la asignación gratuita de derechos de emisión para los sectores cubiertos por el RCDE UE desaparecerá gradualmente. Por lo tanto, aumentará el incentivo financiero para abastecerse de proveedores con menores emisiones de carbono.

¿A quién afecta el CBAM?

El CBAM abarca seis sectores: cemento, hierro y acero, aluminio, fertilizantes, electricidad e hidrógeno. Estos sectores fueron elegidos porque se encuentran entre los productos con mayor intensidad de carbono y porque los productores de la UE en estos sectores ya se enfrentan a importantes costes de carbono en el marco del RCDE.

El CBAM afecta a dos grupos distintos. Los importadores de la UE, es decir, las empresas registradas en la UE que introducen mercancías cubiertas por el sistema a través de las fronteras de la UE, tienen la obligación directa de cumplir con la normativa. Deben realizar un seguimiento de las emisiones de carbono incorporadas, presentar informes y adquirir certificados.

Los productores no pertenecientes a la UE se enfrentan a un obstáculo diferente, pero igualmente significativo. Si su planta de fabricación exporta productos cubiertos a la UE, por ejemplo, su intensidad de carbono repercute directamente en el coste para los compradores. Los productores con menor intensidad de carbono se vuelven más competitivos, y aquellos que pueden demostrarlo de forma independiente están en mejor posición para atraer a los compradores y obtener una prima.

Las cadenas de suministro ascendentes también se ven afectadas. Si los productos de una empresa se incorporan a bienes cubiertos que acaban en los mercados de la UE, la intensidad de carbono de su producción es importante para los posibles compradores.

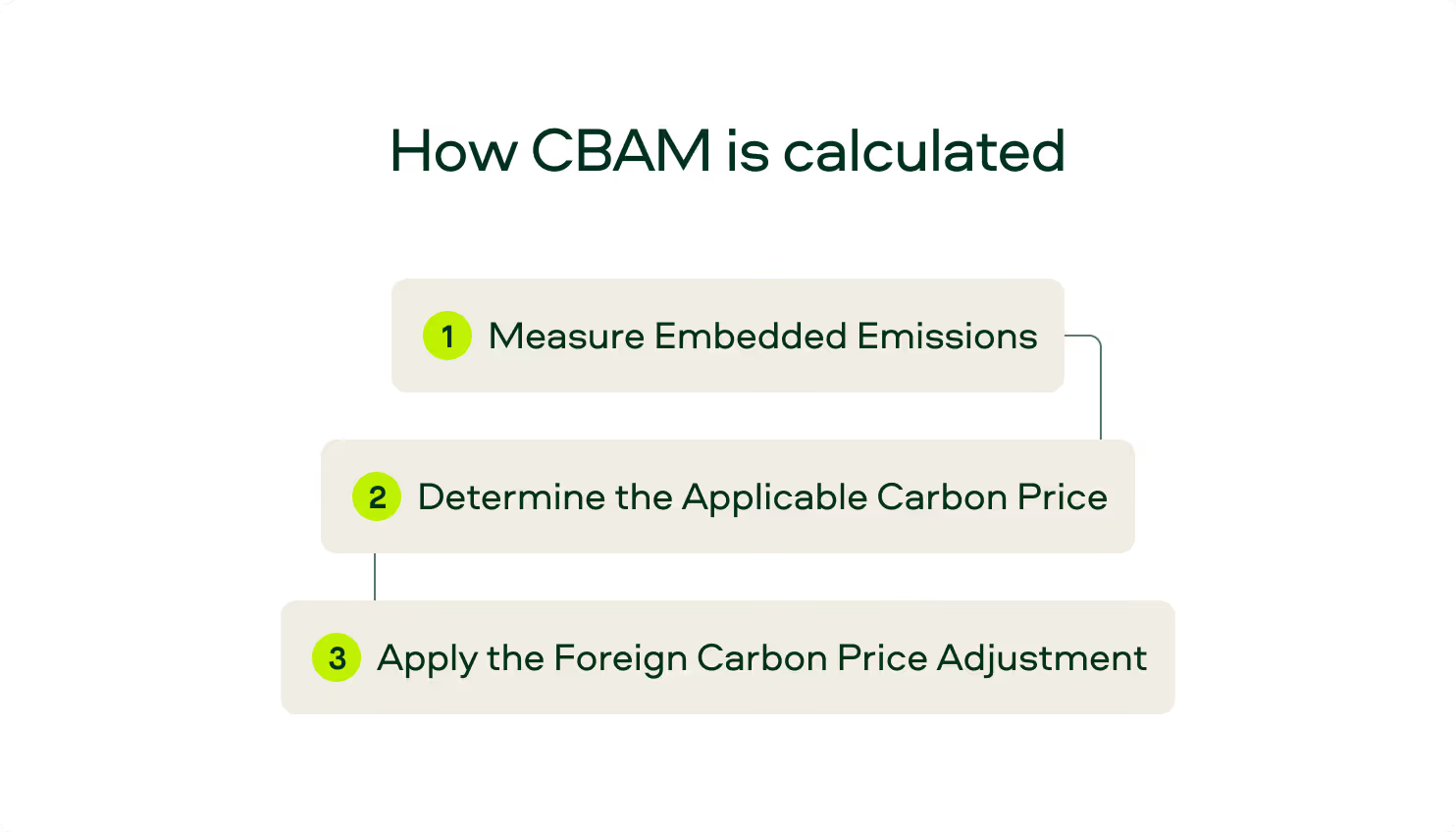

¿Cómo se calcula el CBAM?

El cálculo del CBAM consta de tres pasos:

Paso 1: medir las emisiones incorporadas

En primer lugar, calcule la intensidad de carbono del producto para ver cuántas toneladas de CO₂e se emiten por tonelada de producción. Es preferible utilizar datos reales de las instalaciones, pero si no se dispone de datos verificados sobre las emisiones, se pueden utilizar los valores predeterminados de la UE. (Nota: los valores predeterminados de la UE son conservadores. Por ello, su uso puede dar lugar a un sobrepago, por lo que es preferible utilizar datos a nivel de instalación).

Paso 2: Determinar el precio del carbono aplicable

El precio del certificado CBAM está directamente vinculado al precio medio semanal de subasta de los derechos de emisión del ETS, denominado en euros por tonelada de CO₂. Esto significa que el coste del cumplimiento del CBAM fluctúa con el mercado del carbono. En otras palabras, según las normas del CBAM, los precios del carbono aplicables varían.

Paso 3: aplicar el ajuste del precio del carbono extranjero

Si el país exportador ya aplica un precio al carbono a la producción de bienes, dicho importe se deduce del coste del CBAM. La fórmula es la siguiente:

Coste del CBAM = (emisiones incorporadas – ajuste del precio del carbono extranjero) × precio del RCDE UE

Por ejemplo, una planta siderúrgica estadounidense exporta al mercado de la UE. Su producción genera 2 tCO₂ por tonelada de acero. El precio del RCDE UE es de 90 € por tonelada, y el país de origen de la planta siderúrgica aplica un impuesto local sobre el carbono de 20 € por tonelada. El cálculo es el siguiente: (2 – 0) × 90 € = 180 € por tonelada, menos el ajuste del impuesto local de 20 €, lo que da como resultado un coste del CBAM de 160 € por tonelada de acero.

¿Qué es la presentación de informes CBAM?

La presentación de informes CBAM exige a los importadores de la UE, conocidos oficialmente como declarantes CBAM autorizados, que presenten informes trimestrales a través del registro digital CBAM de la UE. Dichos informes deben incluir detalles sobre las emisiones incorporadas, datos de producción de la instalación de origen y verificación de la metodología.

El principal reto es la recopilación de datos de proveedores no pertenecientes a la UE. Pocas instalaciones fuera de la UE realizan un seguimiento y comunican los datos de emisiones en un formato compatible con los requisitos del CBAM.

Cuando no se dispone de datos reales sobre las emisiones de carbono, los importadores deben utilizar los valores predeterminados de la UE. Esto, como se ha señalado anteriormente, conlleva unos costes más elevados de lo que justificaría el rendimiento real de las instalaciones. Por lo tanto, el cumplimiento de los requisitos de información del CBAM comienza por obtener datos fiables sobre las emisiones a nivel de las instalaciones por parte de los proveedores.

Y las evaluaciones independientes realizadas por terceros, en lugar de las cifras declaradas por los propios importadores, proporcionan a estos últimos datos en los que pueden confiar y que pueden defender.

El CBAM y el panorama general de la descarbonización

El CBAM es una pieza más del gran rompecabezas estratégico al que se enfrentan ahora todos los compradores corporativos: cómo optimizar el gasto entre la reducción directa de emisiones y la compensación de carbono.

El cambio a productos básicos con menor contenido de carbono (cemento con menor índice de carbono, hidrógeno verde, amoníaco verde) reduce directamente las emisiones de alcance 1, 2 y 3. Los créditos de carbono compensan lo que queda. La pregunta para la mayoría de las organizaciones no es qué enfoque utilizar, sino cómo distribuirlo entre ellos para alcanzar los objetivos con el menor coste total.

El CBAM agudiza ese cálculo. Cada tonelada de carbono incorporada en una importación tiene ahora un coste financiero directo, lo que cambia la economía de abastecerse de suministros con menos carbono frente a seguir compensando. Las organizaciones que modelan esta compensación de forma sistemática, en lugar de tratar la adquisición de materias primas y la estrategia de créditos de carbono como decisiones separadas, encontrarán el camino más eficiente para alcanzar sus objetivos.

Para las aerolíneas, esta dinámica es especialmente marcada. En virtud CORSIA, las compañías aéreas deben sopesar el coste y la disponibilidad de los créditos de carbono frente al combustible de aviación sostenible (SAF) y el combustible de aviación con bajas emisiones de carbono (LCAF). Cada opción tiene diferentes implicaciones en materia de CI, diferentes precios y diferente disponibilidad según la ruta y la región. La estrategia de cumplimiento adecuada depende de la capacidad de comparar las tres opciones de forma coherente, lo que requiere datos integrados de los mercados de materias primas y de carbono.

La convergencia de los créditos de carbono y la intensidad de carbono

El CBAM y la ampliación de los programas de cumplimiento están endureciendo las«sanciones» a los productos con altas emisiones de carbono. Lo que antes era una consideración ESG voluntaria, ahora es un cálculo financiero directo.

Por ello, las empresas tecnológicas sopesan el coste de los créditos voluntarios de eliminación de carbono frente a la prima del acero con bajas emisiones de carbono en sus cadenas de suministro. Al mismo tiempo, las aerolíneas gestionan los créditos CORSIA junto con las primas emergentes de los combustibles con bajas emisiones de carbono, y los productores de materias primas se enfrentan a una cuestión fundamental sobre cómo monetizar sus atributos de bajas emisiones de carbono para conseguir primas de precio.

Esta convergencia entre los créditos de carbono y la intensidad de carbono plantea un problema en cuanto a los datos. Los diferentes sistemas de contabilidad del carbono (el RCDE UE, los regímenes nacionales, los mecanismos sectoriales, etc.) definen y miden la intensidad de carbono de forma diferente. Sin una visión comparable de la intensidad de carbono a nivel de las instalaciones, los compradores no pueden tomar decisiones de adquisición informadas, los productores no pueden fijar precios fiables para las opciones bajas en carbono y el capital no puede fluir hacia las mejores oportunidades de descarbonización.

La solución no es la armonización total, sino la interoperabilidad. El sector necesita normas comunes en materia de datos que permitan a los participantes comparar el rendimiento entre fronteras y sistemas.

Dónde Sylvera

Sylvera se ha expandido más allá de las calificaciones de créditos de carbono hacia mercados de materias primas diferenciados por carbono. Como tal, nuestra plataforma proporciona la infraestructura de datos que las empresas necesitan para la convergencia de la industria.

Esto significa verificación independiente de la intensidad de carbono, mapeo de la elegibilidad de los mecanismos e inteligencia de mercado, para compradores, productores e inversores en los mercados de créditos de carbono y de materias primas físicas.

Evaluación de la idoneidad y el valor del mecanismo

Nuestra evaluación de la elegibilidad y el valor de los mecanismos ayuda a los productores a saber exactamente a qué programas puede optar su instalación y cuál es su valor comercial. Obtenga una respuesta clara y verificable sobre el CBAM, además de otros mecanismos como el LCFS, los EAC y otros, con una estimación del valor a precios de mercado para cada mecanismo.

Evaluación de la intensidad de carbono

La evaluación de la intensidad de carbono Sylvera ofrece una puntuación independiente de la intensidad de carbono a nivel de instalación para productos básicos como el hidrógeno, el amoníaco y el cemento. En lugar de basarse en promedios generales del sector y en la información facilitada por los propios productores, Sylvera métricas de intensidad de carbono estandarizadas que permiten realizar comparaciones entre instalaciones.

Calculamos el CI tanto bajo el marco coherente propio Sylvera como bajo los esquemas específicos que importan, incluido el CBAM, a partir de una única entrada de datos. Esto proporciona a los compradores e inversores datos de diferenciación basados en pruebas para los proveedores, y ofrece a los productores una forma creíble de demostrar su rendimiento al mercado.

Para los compradores que realizan una diligencia debida sobre una instalación específica antes de comprometerse, las evaluaciones de intensidad de carbono van más allá: CI verificada de forma independiente, puntuación de confianza basada en la calidad de los datos, confirmación de la elegibilidad del mecanismo y evaluación del riesgo de entrega.

Perspectivas sobre las materias primas

El producto Commodity Insights Sylvera realiza un seguimiento de la oferta y la demanda en los mercados de materias primas diferenciadas por carbono, incluyendo datos en tiempo real sobre instalaciones, proyectos anunciados, capacidad de producción y acuerdos de compra.

Los compradores pueden filtrar miles de instalaciones por intensidad de carbono, ubicación geográfica, método de producción y elegibilidad del mecanismo, creando así una lista de candidatos cualificados sin depender de intermediarios. Los productores pueden comparar su posición en cuanto a intensidad de carbono con la de sus competidores, identificar dónde está surgiendo la demanda y encontrar a los compradores que están comprando activamente en su ámbito.

Esto proporciona a los usuarios visibilidad sobre la exposición normativa, el posicionamiento competitivo en relación con sus homólogos y la inteligencia de mercado para tomar mejores decisiones de abastecimiento.

A medida que el carbono se convierte en un coste directo integrado en todas las transacciones de importación, las empresas necesitan una infraestructura independiente para la verificación de la intensidad de carbono. Eso es lo que Sylvera .

Prueba Commodity Insights gratis en la Sylvera .

¿Qué le depara el futuro al CBAM?

El CBAM abarca actualmente seis sectores, pero es probable que se amplíe.

Se espera que las emisiones indirectas, en particular las derivadas del consumo de electricidad en la producción, se incluyan más plenamente en el ámbito de aplicación con el tiempo. La UE también está atenta a la evolución de la situación en otras jurisdicciones.

En el Reino Unido, el Gobierno está impulsando su propio mecanismo fronterizo de carbono, diseñado para reflejar los elementos clave del enfoque de la UE. En Estados Unidos, propuestas como la Ley de Tasas por Contaminación Extranjera han planteado la posibilidad de un instrumento similar. A nivel mundial, los reguladores están convergiendo hacia una política comercial basada en la intensidad de carbono. En otras palabras, la lógica del CBAM está resultando contagiosa.

Para las empresas que operan en cadenas de suministro globales, esto significa que el CBAM no es un proyecto de cumplimiento puntual. Representa el futuro de la interacción entre el comercio y el carbono.

Las organizaciones que construyan ahora la infraestructura de datos —datos de CI a nivel de instalaciones, mapeo de elegibilidad de mecanismos, inteligencia integrada sobre los mercados de materias primas y carbono— estarán mejor posicionadas a medida que se amplíe el alcance y aumenten los intereses financieros.

5 retos comunes a los que se enfrentan las empresas

La mayoría de las empresas se enfrentan a las mismas dificultades en lo que respecta al CBAM:

- Las lagunas en los datos son un reto fundamental. Calcular las emisiones reales incorporadas a nivel de las instalaciones requiere datos detallados sobre la producción y el consumo energético que muchas empresas nunca recopilan. Crear esas fuentes de datos lleva tiempo, de ahí la fase de transición.

- La transparencia de los proveedores está estrechamente relacionada. Para muchos importadores de la UE, el problema de los datos reside en las instalaciones de fabricación de los proveedores no pertenecientes a la UE. Convencer a los proveedores para que calculen las emisiones incorporadas requiere grandes habilidades de gestión de relaciones.

- Los valores predeterminados que dan lugar a pagos excesivos suponen un riesgo real. Cuando no se dispone de datos reales, se aplican los valores predeterminados de la UE, que suelen ser elevados para desincentivar su uso. Las empresas que se basan en los valores predeterminados en lugar de en datos propios sobre las emisiones de carbono pagan más.

- Los cuellos de botella en la verificación son otra limitación. Los informes del CBAM requieren datos verificados, pero el ecosistema de verificadores acreditados para las instalaciones de producción no pertenecientes a la UE aún se encuentra en desarrollo. Las empresas pueden ayudarse a sí mismas contratando ahora mismo a proveedores de servicios de verificación.

- A menudo se subestima la coordinación interna. El CBAM se encuentra en la intersección entre las finanzas (debido al coste de los certificados), la sostenibilidad (debido a la medición de las emisiones) y las compras (debido a la selección de proveedores). Estas funciones no siempre funcionan bien juntas. Crear una funcionalidad cruzada para los fines del CBAM es un paso práctico en la dirección correcta.

Comprométase con el cumplimiento de la CBAM

El CBAM marca un cambio estructural en la política climática mundial.

La intensidad de carbono es ahora una métrica comercial, no solo una métrica ESG. Las empresas deben tratarla como tal y crear infraestructuras para medir, verificar y actuar sobre los datos de intensidad de carbono.

Hacerlo reportará ventajas reales, como menores costes de certificación, mayor influencia sobre los proveedores, mayor resiliencia normativa y la capacidad de demostrar la diferenciación ante inversores y clientes.

La evaluación de la intensidad de carbono y los análisis de productos básicos Sylvera ayudan a los equipos a estandarizar los datos sobre la intensidad de carbono, comparar a los proveedores de forma coherente y convertir el cumplimiento de la CBAM en una ventaja competitiva en lugar de un centro de costes. Solicite una demostración para obtener más información.