"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

¿Qué es el seguro de créditos de carbono?

El seguro de créditos de carbono es un producto de transferencia de riesgos comerciales.

Un comprador, inversor o promotor paga una prima a una aseguradora, que se compromete a indemnizarle si se producen determinados acontecimientos, como una revocación, la anulación de un crédito o el fracaso del proyecto.

Funciona como cualquier otro producto de seguros: el tomador del seguro transfiere un riesgo concreto a la aseguradora a cambio de una prima, y la aseguradora distribuye el riesgo entre múltiples pólizas y proyectos.

Es importante distinguir entre el seguro de créditos de carbono y los fondos de reserva. Los fondos de reserva son mecanismos colectivos gestionados por los registros, en los que un porcentaje de los créditos de todos los proyectos participantes se destina a una reserva común. El seguro de carbono es un contrato comercial entre un asegurado y una aseguradora que cubre riesgos complejos relacionados con créditos o carteras específicos.

El mercado voluntario de derechos de emisión ha pasado de ser un mecanismo minoritario a convertirse en un sector que mueve miles de millones de dólares. En este contexto, los reveses de gran repercusión, como los incendios forestales y el fracaso de proyectos, hacen que el riesgo crediticio sea más palpable, y los inversores institucionales esperan contar con herramientas de gestión de riesgos que les resulten familiares.

Además, la creciente convergencia entre el Acuerdo de París, las contribuciones determinadas a nivel nacional y los marcos de cumplimiento como CORSIA el artículo 6 aumenta la importancia de la integridad de los créditos. Estos factores contribuyen a la creciente popularidad de las soluciones de seguro de créditos de carbono.

¿Qué cubren las soluciones de seguro de créditos de carbono?

Los productos de seguro de créditos de carbono son muy variados, pero la mayoría se pueden clasificar en unas pocas categorías. Una vez que sepa qué cubre cada uno, podrá valorar si una póliza se adapta a su situación.

.png)

Riesgo de reversión

El riesgo de reversión cubre la pérdida de carbono almacenado debida a catástrofes naturales como incendios forestales, sequías, plagas y tormentas. También cubre acontecimientos provocados por el ser humano, como la tala ilegal, el cambio en el uso del suelo y la inestabilidad política (es decir, cambios en las políticas que afectan a los proyectos de carbono).

La cobertura del riesgo de reversión es especialmente relevante en el caso de soluciones basadas en la naturaleza, como los proyectos REDD+, ARR e IFM, en los que el almacenamiento de carbono es biológicamente vulnerable. Si un episodio de reversión reduce las reservas de carbono por debajo de un umbral definido, la aseguradora indemniza al asegurado por el valor de los créditos perdidos.

Riesgo de invalidación

El riesgo de invalidación abarca situaciones en las que un registro o un organismo regulador invalida retroactivamente los créditos debido a errores metodológicos, fraude o cambios en los supuestos de referencia.

El riesgo de invalidación es distinto del riesgo de reversión: la invalidación significa que el crédito nunca fue válido, no que se haya perdido el carbono subyacente. A medida que los registros endurecen los requisitos metodológicos y aumentan las revisiones retrospectivas, este riesgo ha cobrado mayor importancia para los participantes en el mercado.

Riesgos relacionados con la entrega y el cumplimiento

El riesgo de entrega y cumplimiento cubre aquellas situaciones en las que un acuerdo de compra previa a la emisión, a veces denominado «compra a plazo», no cumple con la entrega puntual de los créditos de carbono voluntarios.

Este tipo de cobertura por incumplimiento resulta especialmente importante para los inversores que aportan capital a los promotores de proyectos de carbono antes de que estos emitan los créditos. Se aplica cuando un proyecto no alcanza los resultados previstos, sufre retrasos en la obtención de permisos o no puede completar la verificación en el plazo acordado previamente.

Lo que no cubre el seguro

Los seguros de créditos de carbono tienen limitaciones reales. Es importante que quede claro qué es lo que cubren.

Los seguros no protegen contra el riesgo de fluctuación de los precios de mercado. Si bajan los precios de los créditos voluntarios, tu póliza de seguro no te ofrecerá ninguna compensación. La mayoría de las pólizas también excluyen las pérdidas debidas a cambios normativos.

Las compañías de seguros tampoco cubren el daño a la reputación, en caso de que su asociación con un proyecto fallido provoque una reacción negativa por parte del público. Por último, el deterioro gradual, en el que el rendimiento del proyecto disminuye con el tiempo en lugar de a raíz de un suceso repentino, no dará lugar a un pago en la mayoría de las pólizas.

Seguro de créditos de carbono frente a fondos de reserva

Los seguros de créditos de carbono y los fondos de reserva son complementarios, no intercambiables.

El seguro de créditos de carbono es de carácter comercial, se basa en contratos y es voluntario. Los compradores pagan una prima para proteger créditos específicos o carteras de riesgos concretos. Entre sus ventajas se incluyen una cobertura a medida, indemnizaciones económicas y una suscripción basada en datos específicos del proyecto.

Las limitaciones son el coste (las primas suelen oscilar entre el 2 % y el 10 % del valor del crédito), las lagunas en la cobertura derivadas de las exclusiones de las pólizas y la inmadurez del mercado, con un historial limitado y pocos proveedores.

Los fondos de reserva son gestionados por el registro, son colectivos y suelen ser obligatorios para los proyectos basados en la naturaleza. Se reserva un porcentaje de los créditos, normalmente entre el 10 % y el 20 %. Si se produce una anulación, los promotores del proyecto cancelan los créditos del fondo de reserva en lugar de reclamarlos a los compradores e inversores.

Lamentablemente, los fondos de reserva suelen estar infrafinanciados; la mutualización del riesgo entre proyectos obliga a los proyectos sólidos a subvencionar a los más débiles, y los créditos de baja calidad pueden sustituir a los créditos de reserva.

En el caso de proyectos con perfiles de riesgo moderados, los márgenes de seguridad estándar gestionados por los registros pueden ofrecer una protección adecuada, sobre todo si se combinan con evaluaciones independientes de la permanencia.

En el caso de carteras de gran volumen, operaciones de alto valor, créditos sujetos a requisitos de cumplimiento normativo o proyectos con un riesgo elevado de reversión, los seguros comerciales ofrecen una protección que los fondos comunes por sí solos no pueden proporcionar.

¿Cuándo conviene contratar un seguro de créditos de carbono?

La respuesta depende de quién seas y de lo que intentes proteger.

.png)

Para compradores corporativos

El seguro resulta conveniente cuando los créditos respaldan las declaraciones de cumplimiento, como las realizadas en el marco de CORSIA, el artículo 6 o los marcos VCMI, en los que la invalidación o la anulación podrían generar riesgos normativos.

La presión también aumenta cuando los objetivos de cero emisiones netas de una empresa se anuncian públicamente y tienen gran repercusión mediática, lo que convierte la reversión de los créditos ya retirados en un riesgo para la reputación y la presentación de informes.

El seguro es menos necesario en el caso de compras de prueba, créditos de pequeña cuantía y créditos que solo se utilizarán para solicitar contribuciones, no para la neutralización.

Para inversores

Los seguros resultan importantes cuando se invierte un capital considerable antes de que existan los créditos, como suele ocurrir en las estructuras de compra a plazo y de compromiso de compra previo a la emisión. La cobertura frente al incumplimiento del proyecto y la falta de entrega protege a los inversores que financian a los promotores de proyectos de carbono antes de la verificación.

Los seguros resultan especialmente valiosos para los inversores en NBS con largos periodos de acreditación y un elevado riesgo de permanencia. También resultan útiles a la hora de estructurar productos financieros respaldados por créditos de carbono, como los fondos de créditos de carbono, en los que las obligaciones fiduciarias exigen una transferencia formal del riesgo y un alivio del capital.

Para desarrolladores de proyectos

Los promotores de proyectos de carbono recurren a los seguros para reducir el riesgo de sus proyectos ante los posibles compradores.

Los proyectos asegurados obtienen mejores condiciones de financiación y atraen capital institucional con mayor facilidad, lo que favorece la financiación de los proyectos y el crecimiento a largo plazo. El seguro también protege frente a pérdidas catastróficas, como las catástrofes naturales, que podrían echar por tierra años de reducción de emisiones.

Sin embargo, las primas de seguro se suman a los costes del proyecto. Los promotores deben sopesar el coste de las primas frente al posible aumento de ingresos que supone la venta de los créditos asegurados.

Cómo evalúan las aseguradoras el riesgo relacionado con los créditos de carbono

En primer lugar, los aseguradores evalúan el tipo de proyecto y la metodología. Al fin y al cabo, los proyectos basados en la naturaleza y la eliminación de dióxido de carbono mediante técnicas de ingeniería presentan perfiles de riesgo fundamentalmente diferentes.

También tienen en cuenta los riesgos geográficos y climáticos. Entre los ejemplos se incluyen las regiones propensas a los incendios, la violencia política y los riesgos asociados a ella, así como las previsiones sobre el cambio climático.

Las aseguradoras también analizan la permanencia y el historial de reversión para determinar si proyectos similares han sufrido pérdidas y cuál es la probabilidad modelizada de que se produzcan eventos futuros. Por ello, la calidad del sistema de seguimiento, notificación y verificación (MRV) es fundamental para poder confiar en la contabilidad de las emisiones de carbono.

Por último, las aseguradoras evalúan si los fondos de reserva existentes ofrecen una protección adecuada o si el riesgo residual justifica una cobertura adicional.

Las evaluaciones de calidad independientes realizadas por terceros desempeñan un papel fundamental en este proceso. Cuanto más transparente y documentado sea el perfil de riesgo de un proyecto, más barato resultará asegurarlo. Los proyectos que cuentan con calificaciones independientes y evaluaciones sólidas de la permanencia suelen pagar primas más bajas.

Esto es así tanto si el proyecto se lleva a cabo en países de acogida con una dinámica jurídica compleja, como en economías en desarrollo o en mercados más consolidados.

El papel de los datos independientes en los seguros de créditos de carbono

Los mercados de seguros no pueden funcionar sin datos fiables sobre los riesgos. Los seguros tradicionales se basan en datos actuariales acumulados a lo largo de décadas. El seguro de créditos de carbono es una novedad, por lo que aún no hemos creado una infraestructura de datos completa. Ahí es donde los proveedores de datos independientes desempeñan un papel fundamental.

Las calificaciones independientes de créditos de carbono, las puntuaciones de permanencia y las evaluaciones de riesgo a nivel de proyecto cubren el vacío de información. Proporcionan a las aseguradoras los datos comparables y estandarizados que necesitan para fijar el precio de las pólizas. Ofrecen a los compradores la información necesaria para decidir si es necesario contratar un seguro. Y proporcionan a los promotores de proyectos de carbono pruebas para demostrar la calidad de sus proyectos y negociar primas más bajas.

Sylvera es la plataforma de datos sobre el carbono que sustenta este proceso para un número cada vez mayor de participantes en el mercado de todo el mundo. Nuestro modelo de puntuación de permanencia evalúa los riesgos naturales —como incendios, sequías, plagas, tormentas e inundaciones— mediante modelos climáticos propios, junto con los riesgos provocados por el ser humano, como la gobernanza de los proyectos, la participación de la comunidad y los factores políticos y socioeconómicos.

Estos son precisamente los datos que necesitan las aseguradoras para suscribir pólizas de créditos de carbono, y que los compradores necesitan para evaluar si la exposición al riesgo de su cartera justifica una cobertura de seguro. Además, ofrece una garantía de calidad adicional a las empresas que se enfrentan a riesgos complejos en el mercado voluntario.

¿Quieres saber cómo las calificaciones independientes y las evaluaciones de permanencia Sylvera te ayudan a evaluar el riesgo de tu cartera de créditos de carbono? Reserva hoy mismo una demostración gratuita.

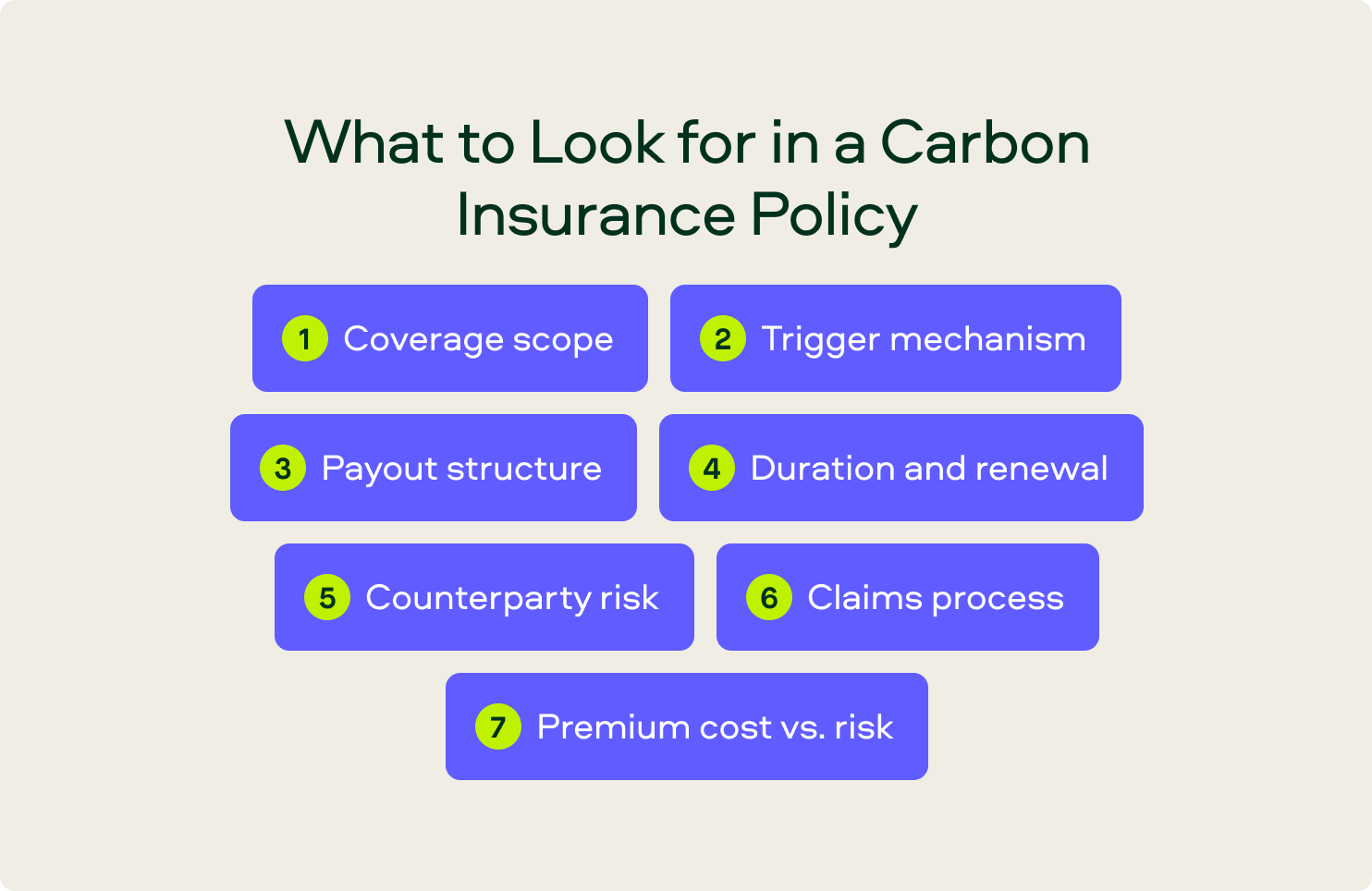

Qué hay que tener en cuenta al contratar una póliza de seguro de carbono

Si estás evaluando una póliza, comprueba los siguientes datos:

- Ámbito de cobertura: ¿Cubre la póliza la anulación, la invalidación y el incumplimiento de la entrega, o solo determinados casos? Infórmate bien de lo que incluye y excluye antes de firmar.

- Mecanismo de activación: ¿Qué se considera un evento cubierto? ¿Se activa por la cancelación de un registro, por alcanzar un umbral definido de pérdida de reservas de carbono o por una evaluación independiente?

- Estructura de indemnización: ¿Paga la aseguradora el valor de mercado de los créditos perdidos, el precio de compra o una cantidad fija? ¿Cómo se determina el valor de los créditos en el momento de la pérdida? En lo que respecta a las pólizas de seguro de carbono, la seguridad contractual es fundamental.

- Duración y renovación: Los proyectos de carbono pueden tener una duración de entre 20 y 40 años. ¿El plazo del seguro se ajusta al periodo de acreditación? Si no es así, plantéate contratar otra póliza.

- Riesgo de contraparte: La aseguradora debe mantener su solidez financiera durante toda la vigencia de la póliza. Siempre que sea posible, opte por aseguradoras con calificación crediticia o que cuenten con respaldo de reaseguros.

- Proceso de reclamación: ¿Cómo se verifica y se abona una reclamación? ¿Qué pruebas se requieren? ¿Cuánto tarda en abonarse? Estos son factores importantes a tener en cuenta.

- Coste de la prima frente al riesgo: utilice datos de riesgo independientes, como las puntuaciones de permanencia Sylvera, para evaluar si la prima refleja el perfil de riesgo real del proyecto.

El Sylvera

Sylvera y los seguros Sylvera tienen fines distintos, pero complementarios.

Las calificaciones son una herramienta previa a la compra. Te indican si merece la pena adquirir un título de deuda.

El seguro es una herramienta que se contrata después de la compra. Te protege si surge algún problema después de haber comprado.

Nuestras calificaciones independientes de créditos de carbono evalúan la calidad de los proyectos en cuanto a adicionalidad, permanencia y beneficios colaterales, lo que proporciona a los compradores una base analítica para tomar decisiones de compra fundamentadas. Esos mismos datos resultan útiles para las aseguradoras a la hora de fijar el precio de las pólizas, así como para los promotores de proyectos que desean demostrar un menor riesgo y negociar mejores primas.

En lo que respecta a la evaluación en fases iniciales, nuestras calificaciones previas a la emisión sirven de apoyo tanto para la diligencia debida en materia de inversión como para la suscripción de seguros contra el riesgo de entrega, incluso antes de que se hayan emitido los créditos.

Unos datos de mayor calidad benefician a todos los integrantes de esta cadena. Cuando el riesgo es transparente y se evalúa de forma independiente, las aseguradoras pueden fijar las tarifas con mayor precisión, y los compradores pueden tomar decisiones más acertadas sobre en qué casos merece la pena pagar la prima del seguro y en cuáles no.

Solicite una demostración para descubrir cómo las calificaciones independientes y las evaluaciones de permanencia Sylverale ayudan a evaluar el riesgo en toda su cartera de créditos de carbono.