「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

先週、マイクロソフトがすべてのCDR(炭素除去)の購入を一時停止するという報道がありました。これに対し同社は、炭素除去プログラムは引き続き気候目標達成に向けた戦略の一環として継続されるものの、炭素除去の調達ペースや規模については調整を行う可能性があると回答しました。

すでに需要の動向が不安定で、大規模な商業モデルの実証も進んでいないCDR市場にとって、これは重大な展開となるでしょう。また、事業の一時停止や縮小がもたらす影響は、業界全体に及ぶことになるでしょう。

本分析では、マイクロソフトがこれまでに表明してきた取り組みを詳細に検証するとともに、この動きが事実である場合、市場に与える潜在的な影響について考察します。

マイクロソフトのCDRへの取り組みの規模

既知のCDR購入契約総額の74%をマイクロソフトが占めており、世界全体で約束された総額200億ドルのうち、148億ドルに上ります。

数量の面では、Sylvera 、マイクロソフトの既存の引取契約に基づき、2040年までに約8,500万クレジットのCDR(炭素削減クレジット)が供給される見込みです。各クレジットは1トンのCO2に相当し、平均価格は1トンあたり約130ドルとされています。これは、英国の人口の約3分の1にあたる約2,100万人の年間平均排出量に相当します。

Sylveraオフテイク市場の詳細な分析については、 シルベラの「カーボンクレジットの現状」レポートで、オフテイク市場の詳細な分析をご覧ください。

耐久性CDR市場全体を見ると、契約量が100万トンを超える取引10件すべてをマイクロソフトが占めており、メガディール部門の100%を占めています。

一方、500トン未満の取引に限ると、その割合はわずか17%にとどまります。

これは重要な点です。マイクロソフトの事業方針の変更は、CDR市場の中でも特に大規模で資本集約的な分野に最も大きな打撃を与える可能性が高いでしょう。まさにそうしたプロジェクトこそが、プロジェクトファイナンスを確保するために、長期的な販売先の確実性を頼りにしていたのです。

なぜこれなのか、そしてなぜ今なのか?

その唐突さには驚かされますが、大局的に見れば、一時的な停滞や減速は決して理解しがたいことではありません。

マイクロソフトは、CDR市場において群を抜いて最も意欲的な参入企業でした。そして、その立場を正当化していた状況は、大きく変化しました。

マイクロソフトは2020年、2030年までに絶対排出量を半減させ、残りの排出量をCDRの購入によって相殺することで、ネット・ネガティブを達成することを約束しました。当時、これは大胆かつ信頼できる戦略でした。

しかし、それ以来、3つの出来事が起こりました。

- 同社の排出量は減少していません。AIインフラの爆発的な成長と、それを支えるために必要なエネルギーを大量に消費するデータセンターの拡大により、排出量は大幅に増加しています。

- その結果、当初の目標を達成するために必要なCDRポートフォリオのコストは、マイクロソフトのような大企業であっても相当な額となり、特に設備投資によってすでに利益率が圧迫されている状況下では、その負担は極めて大きなものとなっています。

- 米国は、バイデン大統領の下では最もCDRに前向きな市場の一つでしたが、トランプ大統領の下では気候変動対策全般に対してはるかに懐疑的な姿勢に転じ、その結果、投資家の信頼が損なわれ、将来のCDRクレジットのコスト上昇につながりそうです。

市場への即時の影響

CDR市場への短期的な影響は甚大となるでしょう。まだ販売先を確保できていないCDR開発業者は、当初想定していたよりも需要が低迷した状況下で、買い手をめぐって競争を余儀なくされる可能性があります。

意欲的な大規模な買い手は限られており、マイクロソフトが購入を一時停止したり規模を縮小したりすれば、市場から資金と信頼が同時に失われることになります。

価格は下落する可能性が高いでしょう。特に、マイクロソフトが他の買い手に比べて特に大きな存在感を示しているテクノロジー系CDR(未上場企業への投資)においてその傾向が顕著です。資金調達の初期段階にあるプロジェクトや、最終投資決定(FID)の段階にあり、マイクロソフトの参加を当てにしていたプロジェクトは、短期的に最も深刻なリスクに直面することになります。

BECCS(バイオエネルギー・カーボン・キャプチャー・アンド・ストレージ)プロジェクトは、過度なリスクにさらされています。マイクロソフトが契約した案件の100%が100万トンを超えていることから――2026年4月に発表されたCDR.fyiのデータが示すように、このセグメントは大規模なBECCSと密接に関連しています。バイオチャーや DACCSなど、より小規模なプロジェクトタイプも圧力に直面するでしょうが、単一の巨大な引き受け先に依存する度合いは低いと言えます。

.avif)

他の主要な買い手も追随するでしょうか?

市場の今後の動向にとって、これが最も重要な問いです。マイクロソフトはCDRの最大の購入企業ですが、ネットゼロの公約と排出量のベースライン上昇との間で高まる圧力に直面しているのは同社だけではありません。

Meta、Alphabet、JPMorgan Chase、Amazonはいずれも、CDRの主要な購入先トップ20に名を連ねています。これらの企業のいくつかは、事業拡大と公約された気候目標との間で緊張が高まっている業界で事業を展開しています。

CDRの主要な引き取り先トップ20:

マイクロソフトの動向が業界全体の後退を意味すると結論づけるのは時期尚早でしょう。他にも多くの買い手が、規模がはるかに小さく、管理しやすいポートフォリオを抱えていますし、つい先週もJPモルガンが新規のCDR取引を発表したばかりです。しかし、このことは、自主的なCDRの取り組みが、規制によるコンプライアンス義務とは異なり、商業的・戦略的な見直しに左右されやすいという点を浮き彫りにするでしょう。

これは、開発者が、テクノロジーセクターからの少数の大規模な自主的コミットメントに依存するのではなく、コンプライアンス購入者や政府プログラムなど、購入者のタイプを多角化することを検討するのが賢明であることを示唆しています。

長期的な見通しは依然として変わりません

マイクロソフトによる一時停止やペースダウンがあったとしても、CDR需要に対する構造的な根拠は変わりません。多くの企業は、ネットゼロ目標に向けて進む中で、残存する排出量に対処するために炭素除去が果たすべき明確な役割があると認識しています。

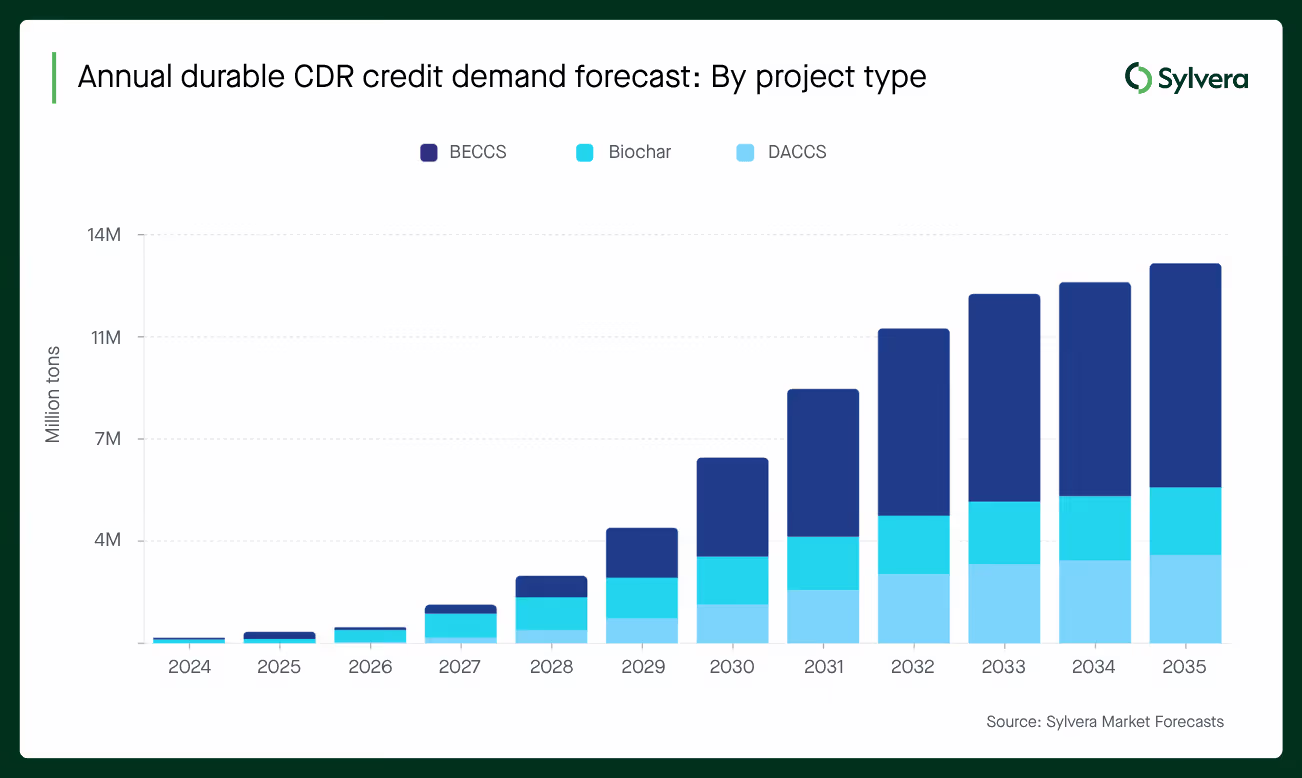

Sylvera 市場予測によると、耐久性CDRの需要量は2035年まで増加し続ける見込みです。マイクロソフト社の購入分がその需要の大部分を占めていますが、他の買い手がさらに購入に加わることで、依然として成長の余地があります。

堅実なプロジェクトと確かな実績を持つ開発者にとって、マイクロソフトの動向の変化は、収益の多角化を遅らせるどころか、むしろ加速させることになるでしょう。

企業や政府が最小限のコストで脱炭素化を図ろうとする中、質の高い炭素市場への需要は高まり続けています。CDRはその取り組みにおいて、ますます重要な役割を果たすことになるでしょう。しかし、市場は現在、集中リスクについて重要な教訓を学んでいるところです。

Sylvera 、今後の状況の推移に伴い、CDRの各セグメントにおける価格、取引量、および買い手の動向を引き続き注視してSylvera 。