.png)

「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

日本は世界第4位の経済規模を誇り、自動車、鉄鋼、化学、電力、石油・ガス、海運といった産業を中核として、世界で最も排出強度の高い国の一つです。また、2026年に理解すべき最も重要な炭素市場の一つでもあります。

2026年4月、日本のGX-ETSが正式に開始されました。登録および移行計画の提出期限は2026年9月です。最初の排出権は2027年4月に割り当てられ、同年第3四半期に取引が開始される予定です。さらに、日本の企業は、世界的な自主的炭素市場(VCM)に加え、J-CreditとJCMという2つの国内クレジット制度にも対応しています。

特に、まだ調達体制を構築していないバイヤーにとっては、理解すべきことが山積みです。本記事では、現在の日本のカーボン市場が実際にどのように機能しているのか、需給の状況はどのようになっているのか、そして規制による圧力が本格化する前に企業チームが講じるべき具体的な対策について解説します。

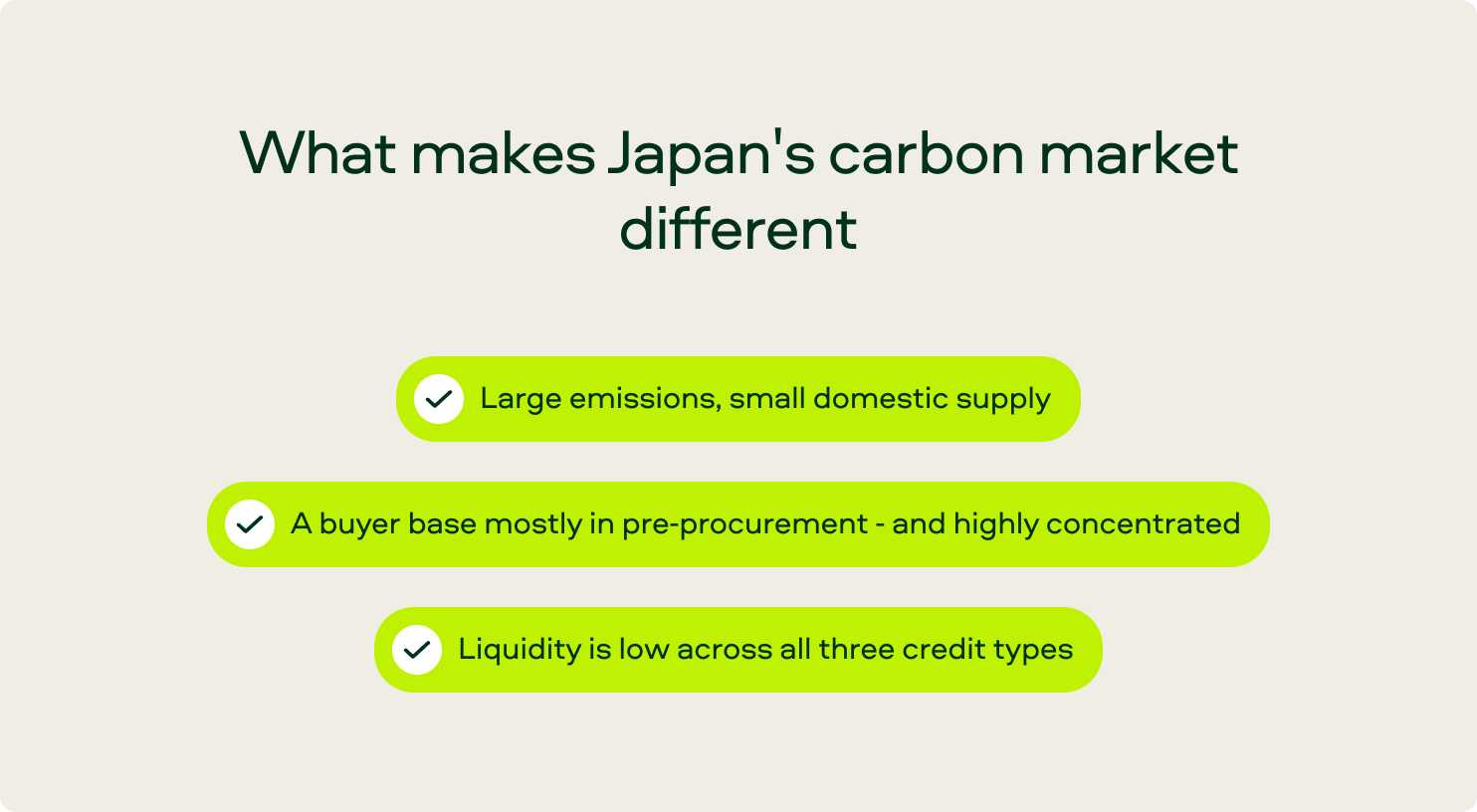

日本の炭素市場の特徴とは

アジア太平洋地域の炭素市場に関する分析の多くは、この地域を一括りにしています。しかし、それでは日本特有の事情が見落とされてしまいます。そして、その事情こそが、価値あるあらゆる調達決定の原動力となるのです。

排出量は多いものの、国内の供給は限られています。日本経済は 、2030年および2050年のカーボンニュートラルという厳しい目標を掲げている「排出削減が困難な部門」が中心となっており、その多くはSBTiの目標と連動しています。しかし、日本の国土は狭く、土地利用密度が高いため、国内の開発エコシステムは限定的です。日本に本社を置く世界規模のVCM開発企業は存在せず、J-Creditプロジェクトは規模が小さく、件数が多い傾向にあります。

「日本には、製造業、大手石油会社、エネルギー企業、電力会社など、排出削減が困難な企業が数多く存在します。そのため、これらの企業は事業計画においてカーボンニュートラルを真剣に検討しています。一方、日本自体が国土の狭い国であるため、開発業者の数は非常に限られています。」 —勝村 友城、Sylvera日本・韓国事業責任者

購入者の大半は調達前の段階にあり、かつ極めて集中しています。これが 最も重要な傾向です。 Sylveraデータセットにおいて、日本の購入者によって償却された約2,700万クレジットのうち、武田薬品工業(1,110万)とヤマト運輸(690万)のわずか2社でその大部分を占めています。上位7社の購入者が、日本の償却総量の圧倒的な大部分を占めています。

日本の企業バイヤーの大半は、まだ明確カーボンクレジット 策定していません。彼らは現在、調査や比較を行い、そのプロセスを理解しようとしている段階にあり、まだ大規模な取引には至っていません。先見の明のあるごく一部の企業だけが積極的に購入を開始しており、償却時期を明示せずに調達活動を開示している企業もごくわずかです。

これら3種類のクレジットすべてにおいて、流動性は低い状況です。 現在、クレジットを償却するための義務的なトリガーが存在しないため 、J-Credit、JCM、VCMはいずれも、日本の買い手による取引が乏しい状況にあります。しかし、2027年にGX-ETSの割当が確定し、排出量の多い企業に対するコンプライアンス・チャージ制度が導入されれば、この状況は一変するでしょう。

これら3つの傾向を総合すると、この記事の残りの内容が説明できます。日本の市場は比較的急速に成長していますが、依然として規模は小さいままです。Sylvera 、日本の購入者の退職件数は、2018年のわずか約5万8000件から、2023年には640万件へと急増しており、5年間で100倍以上に増加しました。しかし、2024年に活動していたユニークな購入者数はわずか38人でした。

需要は確かに存在しますが、潜在的なものです。供給は限られており、品質もまちまちです。そして、在庫争奪戦に巻き込まれることなく準備を整えることができる期間は、多くの買い手が想定しているよりも短いのです。

日本企業が利用できる3種類のカーボンクレジット

日本の市場を理解するには、まず日本のバイヤーが取引できる3つの信用カテゴリーを区別することから始めます。これらはシステムの異なる部分に位置し、それぞれ異なる動きを見せます。

J-Credit

J-Creditは、日本国内のクレジット制度です。J-Creditプロジェクトを開発できるのは日本企業のみであり、その対象地域は日本国内に限られます。最も一般的なプロジェクトの種類は林業(主に改善された森林管理(IFM)に相当するもの)ですが、再生可能エネルギーやエネルギー効率化のプロジェクトもあります。

プロジェクトの規模は小さいものの、その数は非常に多いです。そのため、J-Creditは、未利用の森林や農地、小規模な再生可能エネルギー資源を活用する上で有用な収益化手段となっており、日本国内における企業のカーボンオフセットに関する取り組みにおいて、標準的なツールとなっています。世界的に相互運用可能なクレジットではありませんが、国内では最も利用しやすい選択肢です。

JCM(共同クレジット制度)

JCMは、パートナー国において排出削減クレジットを生み出すための日本の二国間メカニズムです。COP30京都議定書時代のクリーン開発メカニズム(CDM)の終了が確定したことを受け、JCMは、対応する調整を伴う国際的な緩和成果を確保する手段として、日本の「第6条2項」の実施手段としてますます位置づけられるようになっています。

実際には、JCMはまだ発行初期の段階にあります。開発業者や投資家はプロジェクトのパイプラインを構築していますが、実際に発行されたクレジットはごくわずかです。開発中のプロジェクトの中では、農業廃棄物処理(AWD)と再生可能エネルギーが最も一般的なタイプです。供給量は限られており、この制約は今後18~24か月間続く見込みです。

VCM(自主的炭素市場)クレジット

日本の購入者は、Verra、Gold Standard、Puro、Isometricなど、世界的なVCM(検証済みカーボン市場)のクレジットも利用しています。これまで、日本の購入者が購入するVCMの中で最も一般的なのは再生可能エネルギーであり、Sylveraデータセットによると、風力、水力、その他の再生可能エネルギーが日本のクレジット償却量の約1,300万クレジットを占めており、これは全量の約半分に相当します。 しかし、コンプライアンスの圧力やSBTiのガイダンスにより、企業がカーボン除去や整合性の高い自然に基づくプロジェクトへと移行するにつれ、その構成比は変化しつつあります。REDD+は700万クレジットで最大の個別プロジェクトタイプであり、次いで産業・商業プロジェクトが420万クレジット、ARRが150万クレジットとなっています。これは、自然に基づくプロジェクトへの関心が高まっていることを示す重要な兆候です。

また、地理的に見ると、日本の購入企業は圧倒的にアジアから調達しています。供給量ではインドが103件のプロジェクトで710万クレジットを記録し首位に立ち、中国が76件のプロジェクトで550万クレジットと僅差で続いています。 インドと中国を合わせると、日本企業が購入したクレジット総量の約46%を占めており、これは欧州や北米のバイヤー層と比較した際、日本の調達における顕著な特徴です。現在、日本企業がVCMクレジットを調達しなければならない法的義務は存在せず、これが今日の日本における自主的な需要に関する中心的な構造的事実となっています。

「自主的な取り組みという観点からは、現時点でクレジットを購入する理由はありません。企業は積極的にカーボンニュートラル目標を設定していますが、削減が困難な部分をどう埋めるかについて具体的な計画を持っていません。そのため、多くの買い手側のクライアントは依然として初期段階にあり、市場調査の段階に留まっており、実際の調達には至っていません。」 —勝村 友城

GX-ETS:状況を一変させるコンプライアンスの引き金

これまで述べてきたことはすべて、自主的な取り組みに基づいています。GX-ETSはその状況を一変させます。これは、日本の炭素市場にとって過去10年間で最も重要な構造的転換であり、純粋な自主規制システムから、実質的な遵守需要を伴うハイブリッドモデルへと移行させるものです。

仕組み

GX-ETSはキャップ・アンド・トレード制度です。 企業は、排出許容量に応じた排出権を受け取ります。排出量が許容量を下回った場合、余剰分を売却することができます。排出量が許容量を上回った場合は、追加の排出権を購入するか、コンプライアンス料金を支払わなければなりません。これはEU ETSと同じ仕組みですが、日本が重視する「成長志向の炭素価格設定」という政策枠組みに基づいて設計されています。政府は、単に排出に対して最初から罰則を科すのではなく、移行期の支出を支援したいと考えているのです。

重要なタイムライン

- 2026年4月:GX-ETSが 正式に開始されます。

- 2026年9月: 対象企業の登録 および移行計画の提出期限。

- 2027年4月:最初の 割当量が公表されました。

- 2027年第3四半期:取引 開始。

対象となるのは誰ですか

GX-ETSは、年間直接排出量が10万トン以上のCO₂を超える大規模排出事業者に対して義務化されます。これには、自動車、鉄鋼、セメント、石油精製、化学、電力、および大規模製造業など、日本における削減が困難な排出源の大部分が含まれます。 直接排出量が相当規模に上る日本企業のサステナビリティまたは財務担当責任者であれば、GX-ETSが自社に影響を与えるかどうかではなく、どの程度の影響があるかという点が問題となります。

国内クレジットとGX-ETSの相互関係

J-CreditおよびJCMクレジットは、GX-ETSのコンプライアンスにおいて利用可能になる見込みですが、その利用には、まだ確定していない品質要件が適用されることになります。ただし、その方向性は明確です。制度が成熟するにつれ、品質要件は厳格化され、十分な文書化や追加性の証拠がないクレジット、CORSIA 枠組みに対する適格性を満たさないクレジットは、ますます厳しい審査を受けることになるでしょう。

「上限を待つ」という罠

2026年、日本の企業のサステナビリティ部門では、ある考え方が一般的になってきています:

- 具体的な手当の上限額は、2027年4月まで公表されません。

- 上限がなければ、リスクをモデル化することはできません。

- モデル化された被ばくデータがなければ、調達計画を策定することはできません。

- 調達計画がなければ、予算の承認を得ることができません。

- では、待ちましょう。

それは理にかなった論理ですが、そこには現実的なリスクが伴います。個々の日本企業の与信限度額がいつ設定されるかにかかわらず、3つの要因が高品質な信用市場を逼迫させています:

.png)

1. 品質プレミアムは安定するどころか、拡大しています

Sylvera「カーボンクレジットの現状」データによると、高品質(BB+以上)のクレジットは、世界のクレジット償却総量に占める割合が44%から50%に、総支出に占める割合が61%から70%に増加しました。高格付けのARRプロジェクトは1トンあたり35ドル以上で取引されている一方、低格付けの同等のプロジェクトは20ドルを下回っています。早期に高品質なクレジットを確保した企業ほど、より有利な価格を確保できるのです。

2. 規制遵守の需要と自主的な供給が一致しつつあります

コンプライアンス・プログラムは、すでに2025年の世界全体の排出権取引量の24%を占めており、Sylvera 、CORSIA やGX-ETSを含む国内制度の拡大を背景に、2027年までに自主的な需要を上回ると見込まれています。コンプライアンス目的の買い手と自主的な買い手は、同じ高品質な排出権を巡って競合することになるでしょう。

3. CORSIA は、事実上の品質基準となりつつあります

日本航空は2026年第1四半期に、CORSIAクレジット23万5,000単位を償却しました。これは、日本の大手航空会社によるコンプライアンス活動の初期の兆候と言えます。世界的に航空需要が拡大するにつれ、CORSIA在庫は持続的な減少に直面することになるでしょう。

GX-ETSの上限が導入されるのを待つということは、実質的に、18ヶ月後には市場が現在よりも価格が安く、供給も潤沢になっていると賭けることに他なりません。しかし、データは逆の状況を示しています。

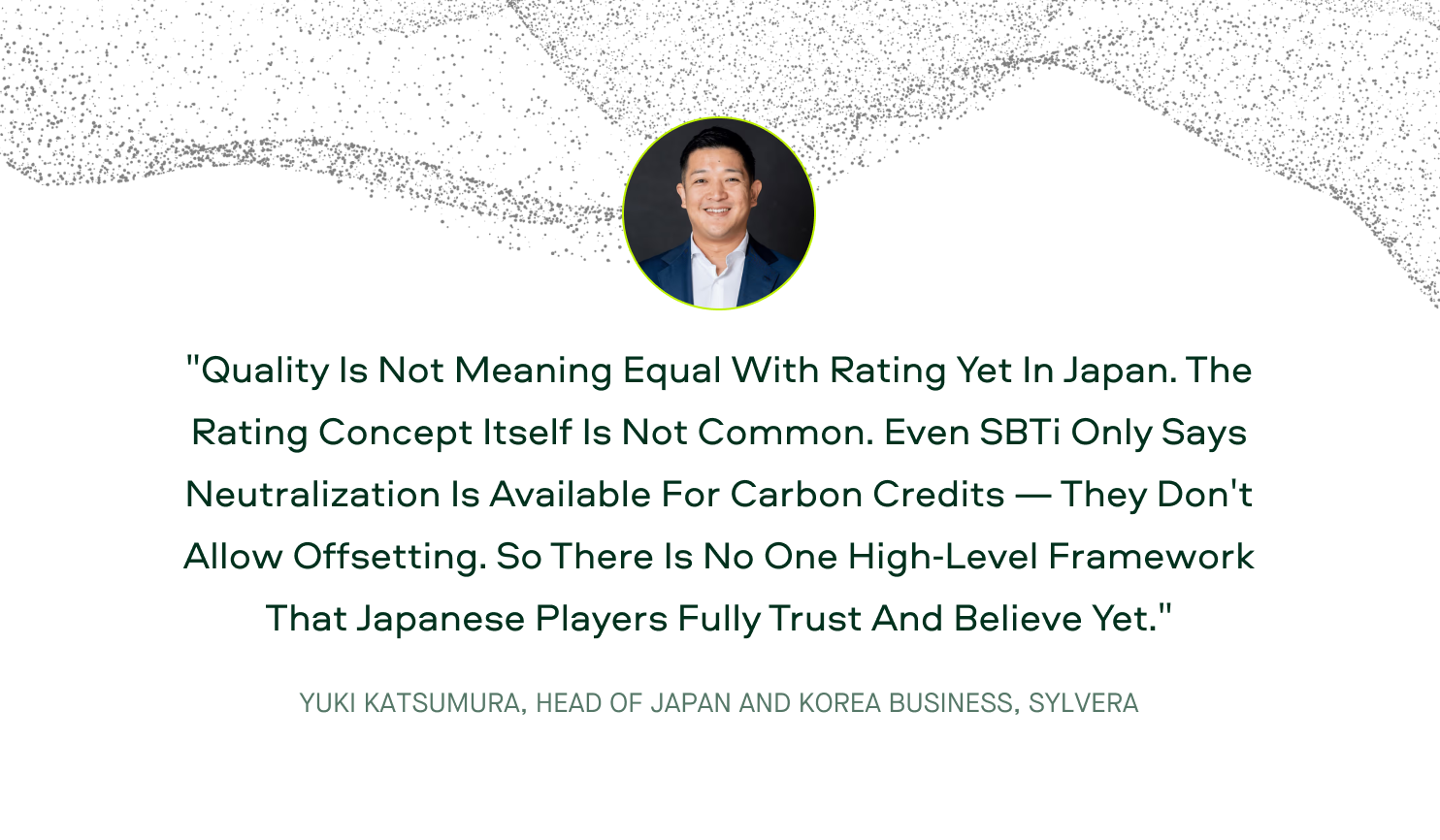

なぜ「品質」は、日本では未だに語り尽くされていないテーマなのでしょうか

金融市場において、格付けは法的に裏付けられています。信用格付け、ESG格付け、および構造化商品の格付けは、会計、情報開示、および規制の枠組みにおいて、確固たる役割を担っています。そのため、これらは当然のこととして信頼されているのです。

日本では、カーボンクレジット まだ制度的な重みがありません。その結果、買い手側は、「良い」とはどのようなものかを判断するための独自の枠組みを持たないまま、ISO 14064、コア・カーボン・プリンシプル(CCP)、CORSIA 、SBTiのガイダンス、地球温暖化対策推進法といった高水準のガイドラインを組み合わせて利用することが多くなっています。

「日本では、品質と評価はまだ同義ではありません。評価という概念自体が一般的ではないのです。SBTiでさえ、カーボンクレジットについては中立化のみが可能であると述べており、オフセットは認めていません。そのため、日本の関係者が完全に信頼し、確信できるような、包括的な枠組みはまだ存在しないのです。」 —勝村 友城

Sylvera傾向を示しています。日本の買い手によって償却された約2,700万クレジットのうち、約45%は格付けのないプロジェクトに由来しています。格付けのあるクレジットのうち、最も大きな割合を占めるのは品質の低いカテゴリーです。具体的には、D格付けが480万クレジット、C格付けが360万クレジットとなっています。 投資適格と広く認められているBBB以上の格付けのクレジットは、償却総量のわずか約13%を占めるに過ぎません。300万tCO₂に上るAA格付けのクレジットは、単一の買い手による大規模な購入による4つのプロジェクトだけでほぼ占められています。

これは批判ではありません。日本のサステナビリティ分野をリードする企業なら理解していただける、市場の成熟度に関する指摘です。しかし、これには特定の調達リスクが伴います。つまり、今日では妥当に見えるクレジットであっても、明日のコンプライアンス要件や、開示枠組みの厳格化(ISSBやCSRDに相当するもの)に伴う監査基準、あるいはSBTiのネットゼロ宣言に向けた除去ベースの基準の進化には適合しない可能性があるのです。

「品質」とは実際には何を意味するのか

格付け機関とは無関係に、以下の4つの要素が重要です:

- カーボン・アカウンティング: 1トンは本当に1トンなのでしょうか ?ベースラインは正当化できるものであり、測定方法は正確なのでしょうか?

- 追加性: クレジット収入がなくても、気候面での便益は生じていたでしょうか ?

- 永続性: 炭素は大気中からどのくらいの 期間、隔離された状態を維持できるのでしょうか? また、その状態が元に戻るリスクにはどのようなものがあるのでしょうか?

- コべネフィット: 1トン単位を超えて、環境や社会にどのような 広範な影響があるのでしょうか ?

.png)

これらの基準は、Sylvera 格付け、CCPラベル、ICVCM評価など、ほとんどの厳格な品質評価の基礎となっています。これを日本のプロジェクトに当てはめると、J-Credit林業プロジェクト、JCM調理用コンロプロジェクト、VCM REDD+クレジットのいずれも、同じ基本原則に基づいて評価することが可能です。

日本のバイヤーが実際に重視していること

Sylvera日本の法人バイヤーと取り組んできた経験から、製品のデモや調達に関する話し合いにおいて、3つの傾向が一貫して見られます。これらは、品質に関する議論が進展が遅い理由、そして何が受け入れられるのかを説明しています。

1. 市場データこそが最大の引きつけとなる要素です

日本の企業は、格付けよりも、発行額、償還パターン、価格曲線といった市場データをより容易に信頼する傾向があります。その理由は単純明快です。データはデータであり、複数の情報源と照らし合わせて検証できるからです。一方、格付けの枠組みを解釈するには、追加的な文脈が必要となります。

.png)

「日本の企業は、格付けの質よりも市場データを重視する傾向があります。だからこそ、私たちにとって最大の強みは市場情報、とりわけ価格予測なのです。データはデータですから、企業はそれを確かな情報源として信頼できるのです。」 —勝村 友城

2. 価格予測が2つ目のポイントとなります

日本では、バイサイドとセルサイドの両方のチームがフォワードプライシングデータを活用しています。買い手側は、調達決定を社内で正当化するためにこのデータを利用し、取引が妥当な価格帯で行われたことを証明します。売り手側は、高品質なプロジェクトタイプの価格が上昇傾向にあることを主張し、商談において現在の価格設定を裏付けるためにこのデータを活用しています。

3. 品質に対する理解は、現在もなお深められているところです

有意義な対話は行われますが、最初の段階では表面的なものになりがちです。日本のバイヤーは、Sylvera 「追加性」「永続性」「炭素会計コべネフィット そしてコべネフィット Sylvera どのようにSylvera についての説明には耳を傾けてくれますがコべネフィット 多くの場合、それらの柱が自社の具体的な調達判断においてなぜ重要なのかを評価するための内部的な理解がまだ十分に築かれていません。これこそが、市場が埋めるべき知識のギャップなのです。

.png)

注目すべき有用な傾向があります。評価と市場データが併せて提示されると、評価は単なる抽象的なスコアではなく、現実的な指標として認識され始めるのです。購入者は、高い評価と低い評価でコストがどのように異なるかを目の当たりにし、品質への投資がもたらす経済的なメリットが具体的に理解できるようになります。

日本のバイヤーが今すべき3つのこと

これらはいずれも、GX-ETSの上限を待つ必要はありません。3つの措置はいずれも今後90日以内に実行可能であり、それぞれが時間の経過とともに相乗効果を発揮します。

1. 排出量への曝露リスクを把握する

貴社の直接排出量が10万トン以上の場合は、GX-ETSの対象となる施設やプロセスを特定してください。最終的な排出上限が確定していなくても、予想される排出枠の状況を推定してください。多くの企業では、社内の排出インベントリデータをもとに、おおまかな方向性としては正確なモデルを構築することができます。重要なのは正確さではなく、計画の指針となる数値を把握しておくことです。

2. 取引が必要になる前に、市場データの基準値を確立しておきましょう

J-Credit、JCM(発行が開始され次第)、および貴社のセクターに関連する世界のVCMクレジットカテゴリーの価格動向を追跡してください。 同一プロジェクトタイプにおける高格付けと低格付けのクレジット間の価格差、いわゆる「品質プレミアム」にご注目ください。Sylveraデータによると、この価格差はすでに顕著であり、さらに拡大しています。高格付けのARRは1トンあたり35ドル以上で取引されているのに対し、低格付けの同等品は20ドルを下回っています。調達を行う18ヶ月前の価格動向を把握することは、最も費用対効果の高いリスクヘッジとなります。

3. 販売側のサプライヤーには早い段階から関与してもらう

世界的に見て、優良なクレジットの供給ルートは逼迫しつつあります。競争が激化しておらず、協議もまだ探り合いの段階にある今のうちに、開発業者や仲介業者との関係を築いておくことは、コンプライアンス上の圧力に追われて慌てて物件を探し回るよりも、はるかに容易です。Sylvera日本のセルサイドに関する調査によると、供給側の市場は買い手側よりも成熟していることが示唆されています。この不均衡は、早期に動き出した買い手にとって有利に働きます。

.png)

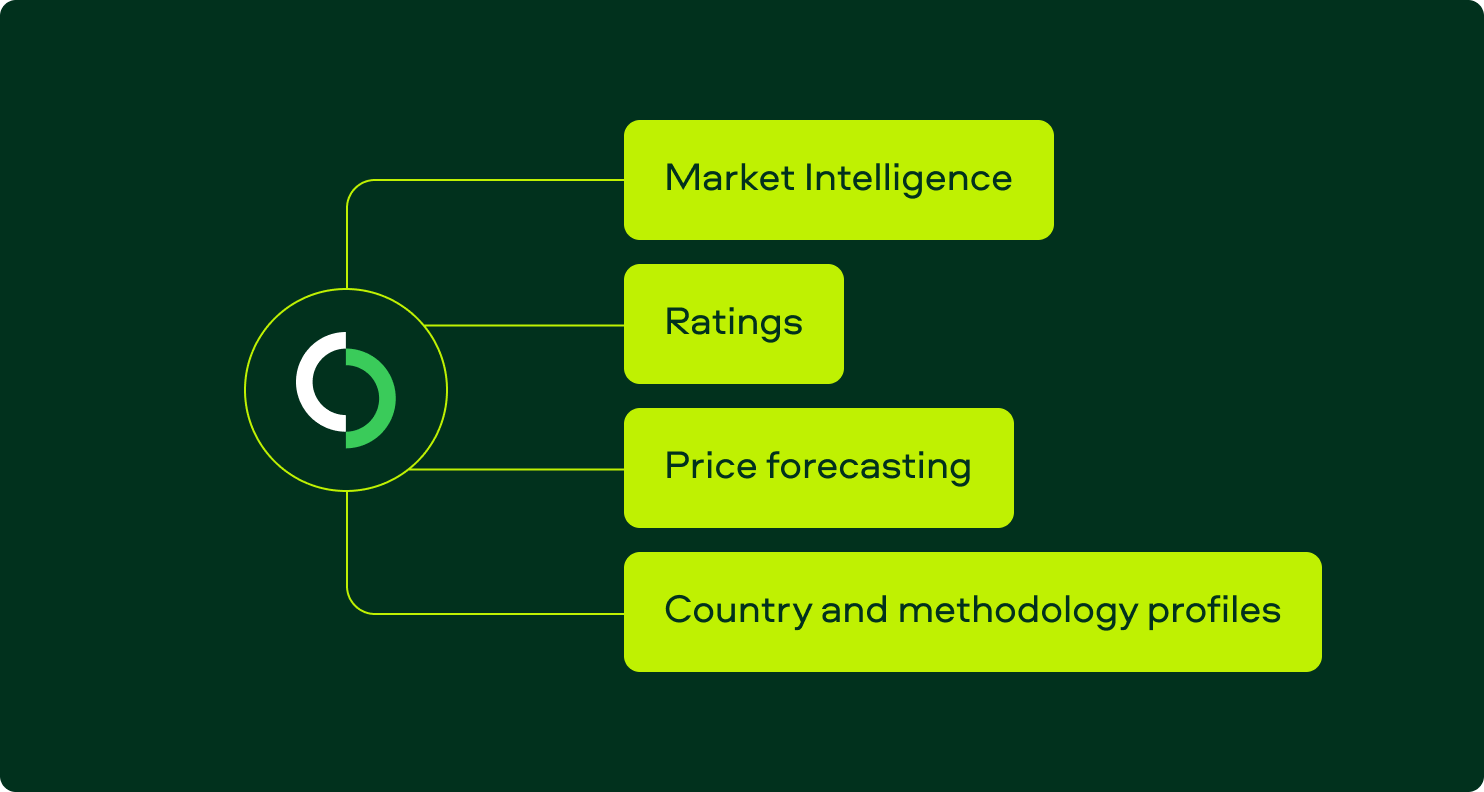

Sylvera 日本のバイヤーをどのようにSylvera

日本市場におけるSylvera役割は、カーボンクレジット 正当化できるデータインフラを提供することです。これは、社内の財務・監査チームに対しては内部的に、規制当局、顧客、投資家に対しては外部的に、それぞれ対応するものです。具体的には:

市場情報: J-Credit、JCM、およびグローバルVCMの各カテゴリーにおける価格 、発行、償還データに加え、日本特有の購入者動向分析を掲載しています。

格付け: カーボン会計、追加性、永続性、コべネフィット に関する独立した 品質評価コべネフィット 日本の買い手が取引を行うあらゆるレジストリのプロジェクトに適用されます。

価格予測: プロジェクト種別ごとの与信価格設定に関する将来予測 モデル。調達決定や社内予算の説明を支援します。

国別および手法に関する概要: 日本のバイヤーが調達を行う地域におけるリスク 、規制、および供給の概況。

ご自身のポートフォリオにこれがどのように適用されるかご確認いただくには、Sylvera による デモをご予約ください。

今後12か月間

日本の炭素市場は、その構造が当初の構想に追いつきつつある段階にあります。企業のカーボンニュートラルへの取り組みは、すでに数年前から始まっています。そして、それらを実現するためのインフラ――排出量取引、国内クレジット制度、統合的な品質管理枠組み――が、今まさに整備されつつあります。

先手を打つ買い手は、必ずしも最大手とは限りません。GX-ETSによって議論が強制される前に、市場データの基準、社内の品質管理体制、そしてサプライヤーとの関係を構築しておく企業こそが、先手を打つことになるでしょう。こうした準備は、現時点では非常に低コストで済みますが、1年後には相当なコストがかかることになるでしょう。

日本市場に特化した市場データ、格付け、価格予測については、 Sylvera をご請求ください。