「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

グリーンセメントとは何ですか?

グリーンセメントは、低炭素セメントとも呼ばれ、 カーボンインテンシティ で製造されたセメントを指します。

しかし、より有用な枠組みは「カーボン・ディファレンシエート(炭素排出量に応じた差別化)」という考え方です。私たちの見解では、市場はカーボンインテンシティ CI)の連続的な変化を価格に反映させるべきであり、その削減量にはすべて価値があるのです。結局のところ、クリンカーの代替によってCIを30%削減した施設は、たとえゼロカーボンでなくとも、カーボン・ディファレンシエートされていると言えるのです。

「環境に優しいか、そうでないか」という二元的な捉え方は、本質を見失っているだけでなく、貴重な機会を逃すことにもなります。その理由は、従来のポルトランドセメントは、製造施設、燃料構成、クリンカー比率によって異なりますが、1トンあたり約0.6~0.9 tCO2という 高いカーボンインテンシティ(炭素排出強度)を有しているからです。現在、最も優れた実績を持つ施設では、既存の技術を用いて1トンあたり0.3~0.5 tCO2を実現しています。そして、新たなアプローチでは、カーボン・インテンシティをほぼゼロにすることを目指しています。

セメントは二酸化炭素排出量が非常に大きいとされています。その理由として、二酸化炭素排出量の約60%が、石灰石をクリンカーに変換する化学的プロセスである焼成工程に起因しており、この過程ではCO2が避けられない副産物として放出されるためです。残りの約40%は、キルン内での燃料燃焼によるものです。

この区分により、再生可能エネルギーへの切り替えだけではセメントの脱炭素化は実現できません。焼成工程からの排出については、別の解決策が必要となります。

セメントの脱炭素化が重要な理由

水を除けば、セメントは地球上で最も多く生産されている素材です。世界全体の生産量は年間約40億トンに上ります。そのため、セメント業界全体で実施される場合、CIのわずかな削減であっても、気候に多大な影響を及ぼします。

規制による圧力は、この傾向をさらに加速させています。セメントは、EUの 炭素国境調整メカニズム(CBAM)の対象となる6つのセクターの一つです。2026年からは、EUの輸入業者は、輸入セメントに含まれる炭素量に基づいてCBAM証明書を購入しなければなりません。この要件は、炭素集約度の高い生産者には経済的な負担をもたらす一方、低炭素の生産者には優位性をもたらします。

一方、セメントやコンクリートの生産に対する需要は過去最高水準にあります。その主な要因は、データセンターの建設、インフラの拡充、そして新興国における都市化です。Sylveraカーボン・ディファレンシエイト・コモディティーズ部門ゼネラルマネージャー、ショナ・クロフォード=スミス氏は次のように述べています。「あらゆる場所であらゆるものがより多く必要とされていますが、それと同時に、すべてを脱炭素化する必要があります。」

マイクロソフトやメタなどの企業は、建設プロジェクト向けに低炭素セメントや環境属性証明書を積極的に調達しています。さらに、「ファースト・ムーバーズ・コアリション」はグリーンセメントの購入に関するコミットメントを表明しており、EU域内で事業を展開する建設会社には独自のコンプライアンス要件が課されています。需要の兆しは確かなものであり、ますます高まっています。

セメントメーカーはどのようにカーボンインテンシティ低減しているのでしょうか

セメント製造におけるカーボン・インプット(CI)を削減するためには、製造業者は製造プロセスとエネルギー使用量に目を向ける必要があります。いくつかの手法が存在しますが、それぞれに異なる炭素排出量、実現可能性、および設備投資が必要となります。

.png)

クリンカーの代替

セメント生産における二酸化炭素排出量の削減という点では、クリンカーの代替が最も確立された手法です。

セメントメーカーは、炭素排出量が最も多い成分であるクリンカーの一部を、セメント代替材料(SCM)で置き換えています。これには、フライアッシュ、微粉高炉スラグ(鉄スラグまたはGGBS)、石灰石フィラー、天然ポゾラン、焼成粘土、およびシリカフュームなどが含まれます。

LC3セメントに使用される焼成粘土は、有望な選択肢です。粘土は世界的に豊富に存在しますが、フライアッシュや製鋼スラグは、石炭や鉄鋼の生産に依存して廃棄物として発生するものです。

さらに、こうした代替材料の多くは、産業副産物や再生材料として認められており、循環型経済の原則にぴったりと合致しています。

結局のところ、クリンカーの代替は、代替比率にもよりますが、カーボンインテンシティ 40%削減することができます。ただし、これは材料の入手可能性や性能要件によって制限されます。

クリンカーの代替は、コスト削減の可能性も秘めています。なぜなら、SCM(セメント代替材料)は、クリンカーよりも製造コストが低い場合が多いからです。同様に重要な点として、適切に設計された場合、その材料は従来のセメントと同等かそれ以上の圧縮強度を発揮するため、非常に実用性が高いのです。

代替燃料とエネルギー

セメント製造工程において、窯で使用される化石燃料を廃棄物由来の燃料、バイオマス、または 水素に置き換えることで、メーカーはエネルギー消費による環境負荷を最小限に抑えています。欧州の一部の工場では、二酸化炭素排出量の削減を図るため、代替燃料の使用率を80%以上に高めています。

再生可能エネルギーを利用した焼成炉の電化も、低炭素コンクリートを実現するもう一つのアプローチです。メーカー各社はこの手法の試験を行っていますが、まだ初期段階にあります。

代替燃料およびエネルギー経路は、燃料燃焼に起因する排出量の約40%に対応しており、代替率や燃料の種類に応じて、カーボンインテンシティ 25%削減します。

二酸化炭素回収・利用・貯留(CCUS)

CCUSは、焼成工程から発生するプロセス排出、すなわち、原料や燃料源を変更しても削減できない排出に対処できる唯一の手段です。

生産者各社は、燃焼後回収、酸素燃焼、および直接分離の有効性について試験を行っています。CCUSはカーボンインテンシティ 削減できるため重要ですが、設備投資コストが高く、CO2の輸送・貯留インフラが整備されている必要があります。

セメント業界特有の大きな利点の一つは、新規プラントを建設する場合に比べ、既存の施設に比較的短期間で二酸化炭素回収設備を導入できることです。つまり、ホルシムやハイデルベルクセメントといった既存企業は、既存の生産能力を廃棄するのではなく、脱炭素化を図ることができるのです。

新しいセメントの化学組成

新たなメーカー各社は、焼成工程を完全に省いたセメントの配合を開発しました。その例としては、ジオポリマー、マグネシウム系セメント、鉱物化を基盤とした手法、および独自の特性と環境負荷の低減を特徴とするその他のセメント代替材などが挙げられます。

これらは、カーボン排出量ほぼゼロまたはゼロのセメントを実現するための、最も長期的な道筋を示しています。もっとも、その多くは商業規模には至っておらず、建築基準や性能基準、施工業者の知識不足といった導入上の課題に直面していることは否めません。それでもなお、これらの新しいセメント配合は、建設業界の持続可能な未来に向けた、真に有望な戦略であると言えます。

セメントメーカーは、カーボンインテンシティの低減をどのように収益化できるでしょうか

ほとんどのセメントメーカーは、温室効果ガスの排出量を削減する必要があることを認識しています。カーボンインテンシティ 低い場合さえあるかもしれません。しかし、彼らが知らないのは、その取り組みに対してどのように対価を得るかということです。

クロフォード=スミス氏は、プロデューサーたちはいつも「それはどうしてお金につながるのか?」と尋ねてくると説明しています。「なぜなら、そこが重要な点だからです。繰り返しになりますが、すべてはお金に帰着するのです。」

Sylvera シルベラは、ある肥料メーカー1社に対して21以上の収益化メカニズムを洗い出しました。セメント業界の状況も同様に複雑です。主な選択肢は以下の通りです。

CBAMとEU排出量取引制度

CBAMは、気候影響(CI)と市場競争力との間に直接的な金銭的関連性を生み出します。

2026年以降、EUの輸入業者は、輸入セメントに含まれる炭素量に応じた証明書を購入しなければなりません。カーボンインテンシティ 低いカーボンインテンシティ 証明書カーボンインテンシティ 、購入者のコスト削減につながります。そのため、低炭素生産者は、従来のセメント製造工場よりも魅力的となります。

すでに排出量取引制度(EU ETS)の下で事業を行っているEU域内の生産者にとって、カーボンインテンシティ 低下は排出権の割り当て量の減少カーボンインテンシティ 、その結果、コンプライアンスコストの削減につながります。2026年から2034年にかけて無償割当てが廃止されるにつれ、この経済的メリットはさらに大きくなります。

また、特筆すべき点として、英国は独自の国境調整メカニズムを策定しており、これによりカーボンニュートラル達成に向けた規制の適用範囲がさらに拡大することになります。

環境属性証明書(EAC)

EACは、環境属性、すなわち低いカーボンインテンシティを、物理的な商品から切り離します。言い換えれば、生産者はセメントを従来のコンクリートとして販売し、その後、低いカーボンインテンシティを主張したい買い手に対して、環境証明書を販売することができるのです。

これはセメント業界において非常に有益です。なぜなら、セメントは重量があり、輸送コストが高いためです。ある地域の低炭素セメント生産者が、物理的に別の地域の買い手に供給できない場合でも、代わりにEACを販売することができます。買い手は環境配慮の証明を得られ、生産者は追加の収益を得ることができます。マイクロソフトやメタといった企業は、すでにセメントや鉄鋼向けのEACを購入しています。

ここで重要な区別があります。この文脈における環境属性証明書は、再生可能エネルギー証明書(EACとも呼ばれることがあります)とは異なります。クロフォード=スミス氏が指摘するように、「社内で混同している人もいるため、私は常にその点を注意喚起しなければなりません。」

カーボンクレジット

CCUSや新しいセメント化学技術を採用している生産者は、回収または排出を回避したCO2に対してカーボンクレジットを取得できる可能性があります。特に、当該生産者が世界の炭素排出量を削減する産業の脱炭素化や炭素隔離の手法を採用している場合は、その可能性が高まります。

これらのクレジットは、他のあらゆる種類のクレジットと同様に、独立した評価と検証が必要であり、これはSylvera炭素市場におけるより広範な取り組みと直接結びついています。

グリーンプレミアムおよび引取契約

一部の購入者は、低炭素セメントに対して直接的な割増料金を支払っています。データセンターの開発業者、企業のサステナビリティ担当チーム、およびネットゼロを公約している建設会社は、持続可能な建築資材の主要な購入者となっています。また、「First Movers Coalition」や「ConcreteZero」といった調達連合は、割増価格設定を支えるための集約的な需要シグナルを生み出しています。

とはいえ、多くの購入者は低炭素の建設資材を求めているものの、それに対して 割高な価格を支払うつもりはありません。ビジネス上の採算性は、多くの場合、コンプライアンスコスト(CBAMやEU ETSなど)にかかっています。生産者は、炭素価格が適正に設定されれば、低炭素セメントがコスト面で競争力があることを示さなければなりません。

クロフォード=スミス氏は次のように述べています。「購入者に対する内部炭素価格やコンプライアンス税を考慮に入れると、実際には(両者は競合し、環境配慮型が勝っていることになります。しかし、それは必ずしも、環境配慮型が割高な価格を設定しているからというわけではありません。」

複雑性の問題

各収益化メカニズムには、それぞれカーボンインテンシティ (CIカーボンインテンシティ 手法、適格性基準、および財務モデルがあります。同じ施設であっても、CBAMの排出量ルール、EU ETSのベンチマークロジック、あるいはEAC手法のどれが適用されるかによって、CIの数値は大きく異なる可能性があり、その違いが適格性と財務的価値の両方を決定づけます。

生産者は、自らがどの制度の対象となるか、各枠組みの下でどのようなカーボンインテンシティ となるか、そして現在および将来(コンプライアンス制度が進化し、価格動向が変化した際)において、どのような経済的価値が生じるかを理解する必要があります。

Sylvera「メカニズム適格性レポート」Sylvera、まさにこうした疑問に答えるために設計されており、ルールに追跡可能な適格性判定、不適合基準と適格性を確保するために必要な具体的な変更点を関連付けた構造化されたギャップ分析、およびコンプライアンス不足分の相殺額、クレジット量、トン当たりおよび施設年当たりの実現価格に分解されたメカニズムごとのライフサイクル価値の推定値を提供します。

低炭素セメント技術の開発企業であるCURAとの取り組みは、これが実際にどのような形をとっているかを示しています。Sylvera 、世界中の3,000以上の施設と比較してCURAの生産プロセスをSylvera 評価し、カーボンインテンシティにおいてセメントメーカーの上位0.1%に位置づけました。その後、その実績を関連するコンプライアンス制度に照らし合わせ、ETSやCBAMにおける潜在的な商業的価値を、投資やオフテイクの協議で直接活用できる形で定量化しました。

低炭素セメントを購入しているのは誰でしょうか?

低炭素セメントへの需要は、いくつかの主体から寄せられています。

マイクロソフトやメタといったテクノロジー企業は、データセンターの建設に際し、低炭素セメントやEAC(排出削減クレジット)を購入しています。テクノロジー企業の顧客に代わって活動するデータセンター建設会社も、積極的に購入を行っています。さらに、EUのコンプライアンス要件の下で事業を行う商業用不動産開発業者も、低炭素建材を調達することに対して直接的な経済的インセンティブを得ています。

また、調達において温室効果ガス排出量の基準を明記した、持続可能性に関する公的な指針を持つインフラ企業もあります。さらに、「ファースト・ムーバーズ・コアリション」や「コンクリートゼロ」といったバイヤー連合は、建設業界全体に集約された需要のシグナルを生み出しています。

購入者にとっての課題は、サプライヤーを比較することです。カーボンインテンシティ 標準化されていないため、調達判断は生産者の主張に頼らざるを得ません。これは、従来のセメント生産では実現できない、より環境に配慮したプロセスへの移行を目指す上で、問題となります。

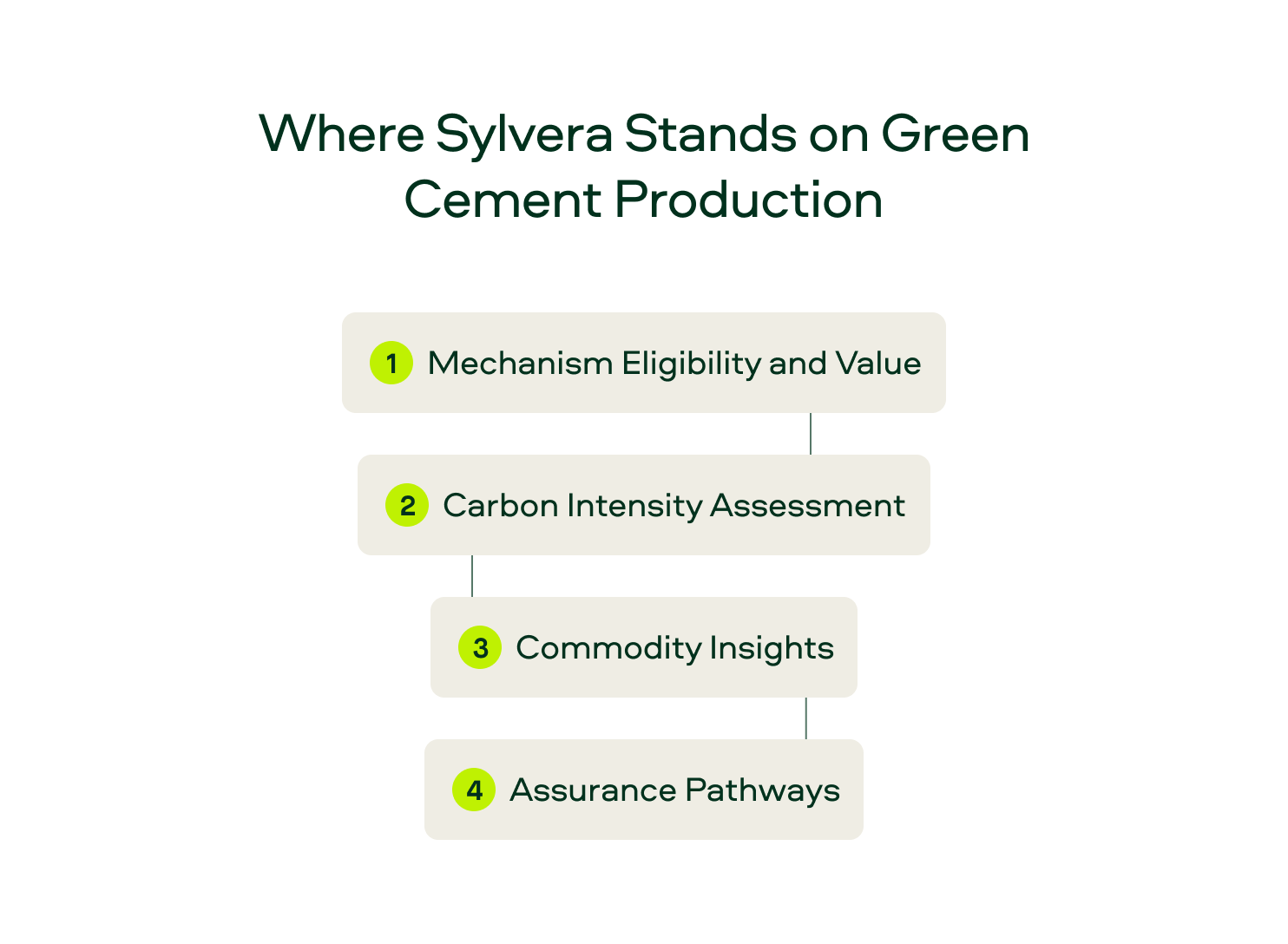

Sylvera グリーンセメント生産に対するSylvera

Sylvera 、厳格な独立評価を提供することで、炭素市場と 低炭素コモディティの接点においてSylvera 。セメントメーカーにとって、これは以下の4つのことを意味します:

メカニズムの適用要件と価値: Sylvera 、生産者がどのメカニズムの対象となるか、各枠組みにおけるカーボンインテンシティ どの程度になるか、そして排出量削減による経済的価値が現在およびコンプライアンス制度の進化に伴いどの程度になるかを把握するSylvera 。各メカニズムによって、カーボンインテンシティ算出方法は異なります。

カーボンインテンシティ : Sylvera カーボンインテンシティ 独立したカーボンインテンシティ 提供しています。当社は、単一のデータ入力に基づき、独自の標準化されたフレームワークおよびCBAMを含むメカニズム固有の要件に従ってCIを算出します。これにより、生産者は市場への参入や競争優位性の証明に必要な根拠を得ることができます。

コモディティ・インサイト: Sylvera市場情報は、世界中の3,000カ所以上のセメント工場を網羅しており、これにより生産者は同業他社との業績比較が可能となり、購入者は標準化された基準に基づいてサプライヤーを比較することができます。こうした機能により、カーボンインテンシティ 調達基準カーボンインテンシティ 、これは まさにコモディティ市場が目指すべき方向性です。

保証のプロセス:最後に、Sylvera 直接、独立した第三者による保証Sylvera 、あるいはCBAMなどの特定の仕組みで求められる検証済み監査人向けにデータパッケージを作成いたします。いずれの場合も、生産者の皆様は当社のプラットフォームを通じて、データから市場へのアクセスに至る明確な道筋を得ることができます。

デモをご請求いただき、Sylvera セメントメーカーの皆様がCIの低減による価値を最大限に引き出すSylvera 方法をご覧ください。