「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

カーボンクレジット とは何ですか?

カーボンクレジット 、商業リスク移転商品です。

買い手、投資家、または開発業者は保険会社に保険料を支払い、保険会社は、契約の取り消し、信用の無効化、またはプロジェクトの失敗といった特定の事象が発生した場合に、それらに対して補償を行うことに同意します。

これは他の保険商品と同様に機能します。保険契約者は保険料を支払う代わりに、 特定のリスクを保険会社に引き渡します。そして保険会社は、複数の保険契約やプロジェクトにわたってリスクを分散させるのです。

カーボンクレジット保険とバッファープールを区別することが重要です。バッファープールとは、レジストリが管理する集合的な仕組みであり、参加するすべてのプロジェクトから一定割合のクレジットが共有の予備枠に送られます。一方、カーボン保険とは、被保険者と保険会社との間で結ばれる商業契約であり、特定のクレジットやポートフォリオにかかる複雑なリスクを補償するものです。

自主的な炭素市場は、ニッチな仕組みから数十億ドル規模の産業へと成長しました。そのため、山火事やプロジェクトの失敗といった注目を集める事態により、信用リスクがより現実味を帯びてきており、機関投資家は慣れ親しんだリスク管理ツールを求めています。

さらに、パリ協定、国別貢献(NDC)、CORSIA 遵守枠組みとの連携が深まるにつれ、クレジットの信頼性がますます重要視されるようになっています。こうした要因が相まって、カーボンクレジット の人気が高まっています。

カーボンクレジット 、どのような内容が補償されますか?

カーボンクレジット 様々ですが、その多くはいくつかのカテゴリーに分類されます。それぞれの補償内容を把握しておけば、その保険がご自身の状況に適しているかどうかを判断することができます。

.png)

反転リスク

逆転リスクとは、山火事、干ばつ、害虫の大量発生、暴風雨などの自然災害によって、貯蔵された炭素が失われるリスクを指します。また、違法伐採、土地利用の変化、政治的不安定(すなわち、炭素プロジェクトに影響を与える政策の変更)といった人為的な事象も対象となります。

逆転リスクの補償は、REDD+、ARR、IFMプロジェクトといった自然に基づく解決策において、炭素貯留が生物学的要因により脆弱である場合に特に重要です。逆転事象により炭素貯留量が所定の閾値を下回った場合、保険会社は被保険者に対し、失われたクレジット価値を補償します。

無効化リスク

無効化リスクとは、方法論上の誤り、不正行為、またはベースラインの前提条件の変更により、登録機関や規制当局によってクレジットが遡及的に無効とされる事態を指します。

無効化リスクは取り消しリスクとは異なります。無効化とは、クレジットが 最初から有効ではなかったことを意味し、対象となる炭素が失われたことを意味するものではありません。レジストリが方法論の要件を厳格化し、事後的な審査が増えるにつれ、このリスクは市場参加者にとってより重大なものとなっています。

納品および履行リスク

引渡しおよび履行リスクとは、フォワード購入とも呼ばれる 発行前 契約において、自主的炭素クレジットが期日通りに引き渡されない事態を指します。

この種の不履行補償は、クレジットの発行前に炭素プロジェクト開発業者に資金を拠出する投資家にとって、最も重要な意味を持ちます。これは、プロジェクトの成果が期待を下回った場合、許認可の取得が遅れた場合、あるいは事前に合意されたスケジュール通りに検証を完了できない場合に適用されます。

保険の対象外となるもの

カーボンクレジット 、実際のところ限界があります。何が補償対象となるかを理解するためには、明確さが重要です。

保険は市場価格のリスクをカバーするものではありません。任意のクレジット価格が下落した場合、保険契約では補償を受けられません。また、ほとんどの保険契約では、規制の変更による損失も補償の対象外となっています。

また、失敗したプロジェクトへの関与が世間の反発を招いたとしても、保険会社は評判の毀損については補償しません。最後に、突発的な出来事ではなく時間の経過とともにプロジェクトの成果が徐々に低下していくような「漸進的な悪化」の場合、ほとんどの保険契約では保険金の支払いは行われません。

カーボンクレジット とバッファープール

カーボンクレジット とバッファープールは、互いに補完的なものであり、置き換え可能なものではありません。

カーボンクレジット 、商業的かつ契約に基づく任意の保険です。購入者は、特定のクレジットやポートフォリオを特定のリスクから保護するために保険料を支払います。そのメリットには、ニーズに合わせた補償内容、金銭的な支払い、およびプロジェクト固有のデータに基づいた引受審査などが挙げられます。

その課題としては、コスト(保険料は通常、信用額の2~10%程度)、保険約款の免責事項による補償範囲の空白、そして実績が限られており提供業者も少ないという市場の未成熟さが挙げられます。

バッファプールはレジストリによって管理される集合的なものであり、自然に基づくプロジェクトでは通常、その設定が義務付けられています。クレジットの一定割合(通常は10~20%)が確保されます。取り消しが発生した場合、プロジェクト開発者は購入者や投資家からクレジットを取り戻すのではなく、プールからクレジットを取り消します。

残念ながら、バッファプールはしばしば資金不足に陥りがちであり、プロジェクト横断的なリスクプール化により、健全なプロジェクトが不振なプロジェクトを補填せざるを得なくなり、質の低い債権がバッファ債権に取って代わってしまう可能性があります。

リスクプロファイルが中程度のプロジェクトについては、特に独立した永続性評価と組み合わせる場合、レジストリが管理する標準的なバッファーで十分な保護が得られる可能性があります。

大規模なポートフォリオ、高額取引、コンプライアンス基準を満たすクレジット、あるいは取り消しリスクが高いプロジェクトにおいては、商業保険が、プール単独では提供できない保護を提供します。

カーボンクレジット どのような場合に有効なのでしょうか?

その答えは、あなたがどのような立場にあるか、そして何を守ろうとしているかによって異なります。

.png)

法人のお客様へ

クレジットが、CORSIA第6条やVCMIの枠組みなどに基づくコンプライアンス上の主張を裏付ける場合、その無効化や取り消しによって規制上のリスクが生じる可能性があるため、保険に加入することは理にかなっています。

また、企業のネットゼロ目標が公に表明され、注目を集めている場合、すでに償却済みのクレジットを再利用することは、評判や報告上のリスクとなるため、その重要性はさらに高まります。

試用のための購入、少額のクレジット、および中和ではなく貢献ポイントの獲得のみを目的として使用するクレジットについては、保険はそれほど必要ありません。

投資家の皆様へ

保険は、クレジットが存在しない段階で多額の資金を投入する場合に重要となります。これは、先物購入や発行前 契約といった仕組みにおいてよく見られるケースです。プロジェクトの履行不履行や未納品に対する補償は、検証前に炭素プロジェクト開発者に資金を提供する投資家を保護するものです。

保険は、クレジット期間の長期化や永続性リスクの高まりに直面しているNBS投資家にとって、特に有益です。また、カーボンクレジット カーボンクレジット金融商品を組成する際にも有用であり、こうした場合、受託者責任の観点から、正式なリスク移転や資本負担の軽減が求められます。

プロジェクト開発者向け

炭素プロジェクトの開発者は、潜在的な買い手に対してプロジェクトのリスクを軽減するために保険を活用しています。

保険に加入したプロジェクトは、より高いクレジット価格を実現し、機関投資家の資金を容易に集めることができるため、プロジェクトの資金調達と長期的な成長を支えます。また、保険は、長年にわたる排出削減の成果を一瞬で台無しにしてしまう可能性のある自然災害などの壊滅的な損失からプロジェクトを守ります。

しかし、保険料はプロジェクトコストを押し上げます。開発業者は、保険料のコストと、保険付きクレジットの販売による潜在的な収益増とを天秤にかける必要があります。

保険会社がカーボンクレジット どのように評価するか

まず、引受会社は プロジェクトの種類と手法を評価します。何と言っても、自然に基づくプロジェクトと人工的な二酸化炭素除去プロジェクトでは、リスクの性質が根本的に異なるからです。

また、地理的および気候的なリスクにも注意を払っています。その例としては、火災が発生しやすい地域、政治的暴力およびそれに関連するリスク、気候変動の予測などが挙げられます。

保険会社はまた、 永続性や過去の撤回 実績を精査し、類似のプロジェクトで損失が発生したかどうか、および将来の事象発生確率のモデル予測がどのようなものかを確認します。そのため、炭素排出量の算定を信頼するためには、モニタリング、報告、検証(MRV)の質が極めて重要です。

最後に、引受会社は、既存のバッファープールが十分な保護を提供しているか、あるいは残存リスクに対して追加の補償が必要かどうかを評価します。

このプロセスにおいて、独立した 第三者による品質評価は極めて重要な役割を果たします。プロジェクトのリスクプロファイルが透明性が高く、データに基づいたものであるほど、保険料は安くなります。独立した格付けと確固たる耐久性評価を有するプロジェクトは、一貫して保険料が低くなります。

これは、プロジェクトが、複雑な法的権利の動向がある受入国、発展途上国、あるいはより成熟した市場で展開されるかどうかにかかわらず、当てはまります。

カーボンクレジット における独立したデータの役割

保険市場は、信頼できるリスクデータなしには機能しません。従来の保険は、数十年にわたって蓄積された保険数理データに依存しています。カーボンクレジット 新しい分野であるため、本格的なデータインフラはまだ整備されていません。そこで、独立したデータプロバイダーが重要な役割を果たすのです。

独立カーボンクレジット 、永続性スコア、およびプロジェクトレベルのリスク評価は、情報の不足を補います。これらは、保険会社が保険料を算定するために必要な、比較可能な標準化されたデータを提供します。また、購入者には保険が必要かどうかを判断するための情報を提供します。さらに、カーボンプロジェクトの開発者には、 プロジェクトの品質を証明し、保険料の引き下げ交渉を行うための根拠を提供します。

Sylvera Sylveraは、世界中で増加する市場参加者の皆様にとって、このプロセスを支えるカーボンデータプラットフォームです。当社のパーマネンススコアは、自社開発の気候モデルを用いて、火災、干ばつ、害虫、暴風雨、洪水などの自然リスクに加え、プロジェクトのガバナンス、地域社会との関わり、政治的・社会経済的要因といった人為的リスクもモデル化しています。

これはまさに、保険会社がカーボンクレジット を引き受けるために必要なデータであり、購入者が自社のポートフォリオのリスクエクスポージャーに対して保険加入が必要かどうかを評価するために必要なデータでもあります。また、自主的な市場において複雑なリスクに対処する企業にとって、さらなる品質保証となるものです。

Sylvera独立した格付けおよび永続性評価Sylvera、お客様のカーボンクレジット 全体のリスク評価をどのように支援するか、ご確認されませんか? 今すぐ無料デモをご予約ください。

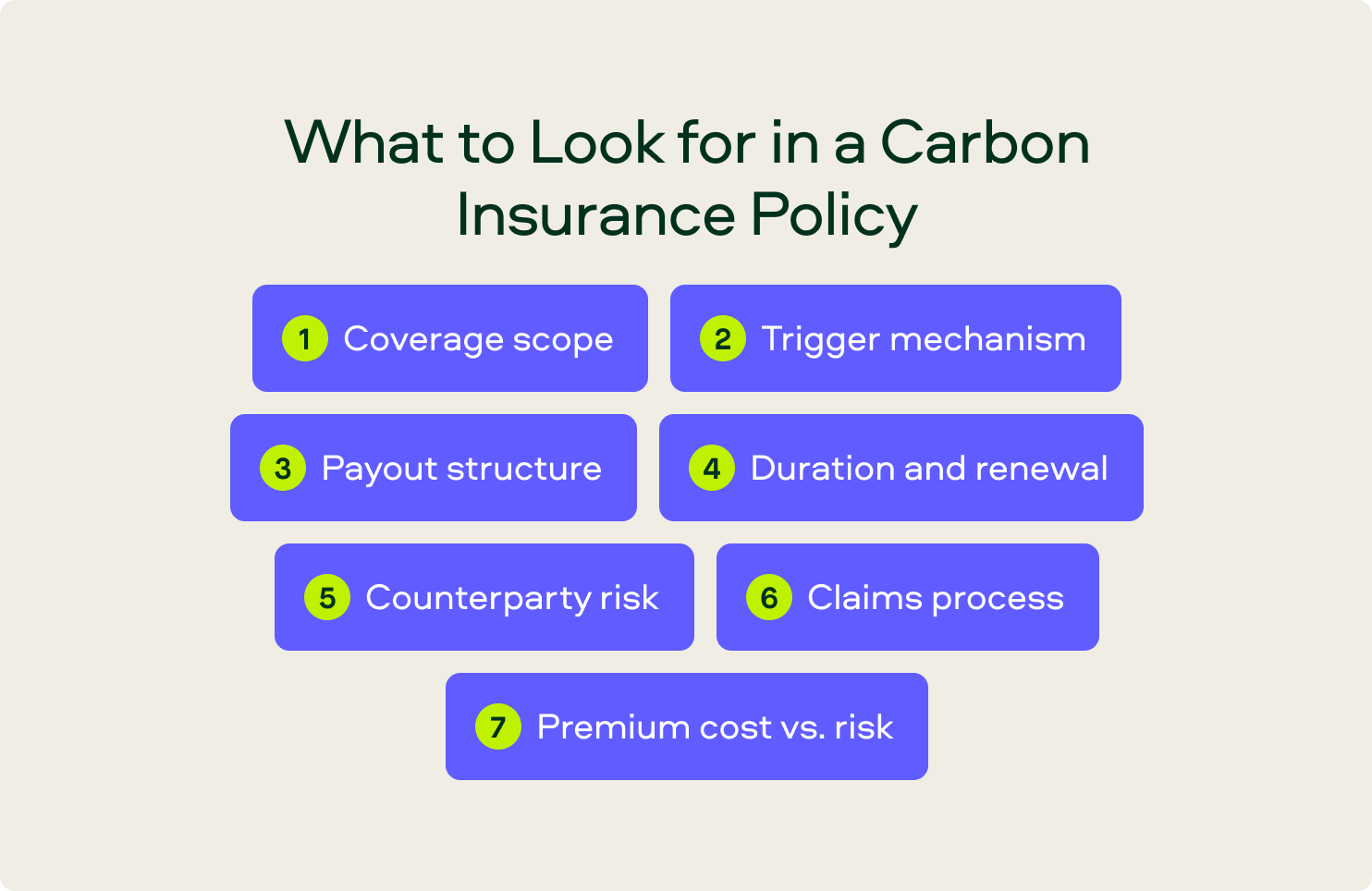

カーボン保険契約を選ぶ際のポイント

保険契約を検討される際は、以下の詳細を確認してください:

- 補償範囲:この保険は、取引の取り消し、無効化、および決済不履行をすべてカバーしているのでしょうか、それとも特定の事象のみを対象としているのでしょうか?契約書に署名する前に、補償対象と除外事項をしっかりと確認してください。

- 発動メカニズム:対象となる事象とは何でしょうか?それは、登録の抹消、定義された炭素貯留量の減少閾値、あるいは独立した評価によって発動されるのでしょうか?

- 保険金の支払い構造:保険会社は、失われたクレジットの市場価格、購入価格、それとも定額を支払うのでしょうか?損失発生時のクレジット価値はどのように決定されるのでしょうか?カーボン保険契約においては、契約内容の確実性が不可欠です。

- 期間と更新:カーボンプロジェクトの期間は20年から40年に及ぶことがあります。保険の契約期間は、クレジットの付与期間と一致していますか?もし一致しない場合は、別の保険契約を検討してください。

- カウンターパーティ・リスク:保険会社は、保険契約期間中、財務的に健全な状態を維持していなければなりません。可能な限り、格付けのある保険会社や再保険によるバックアップがあるものを選ぶようにしてください。

- 保険金請求の手続き:保険金請求はどのように審査・支払われるのでしょうか?どのような証拠が必要なのでしょうか?支払いにどのくらい時間がかかりますか?これらは検討すべき重要なポイントです。

- 保険料とリスクの比較: Sylveraパーマネンス・スコアなどの独立したリスクデータを活用し、保険料がプロジェクトの実際のリスクプロファイルを適切に反映しているかどうかを評価してください。

Sylvera

Sylvera と保険は、それぞれ異なる目的を持っていますが、互いに補完し合う関係にあります。

格付け 購入前の判断材料格付け 。 そもそもその信用が購入に値するかどうかを教えてくれるものです 。

保険は購入後のためのものです。購入後に何か問題が生じた場合に、あなたを守ってくれるものです。

当社の独立した カーボンクレジット 格付け は、追加性、永続性、コべネフィットという観点からプロジェクトの品質を評価し、購入者が十分な情報に基づいた購入判断を下すための分析的基盤を提供します。このデータは、保険会社が保険料を算定する際や、プロジェクト開発者がリスクの低さを証明し、より有利な保険料を交渉する際にも役立ちます。

初期段階の公開については、当社の 発行前 格付け は、クレジットが発行される前の段階で、投資デューデリジェンスおよびデリバリーリスクに対する保険引受の両方をサポートします。

より質の高いデータは、この一連のプロセスに関わるすべての人々の利益となります。リスクが透明化され、独立した機関によって評価されれば、保険会社はより正確な保険料設定が可能となり、加入者は保険料を支払う価値がある部分とない部分を、より的確に見極めることができるようになります。

デモをご請求いただき、Sylvera独立した格付けおよび永続性評価が、お客様のカーボンクレジット 全体のリスク評価をどのように支援するかをご確認ください。