「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

主な数値

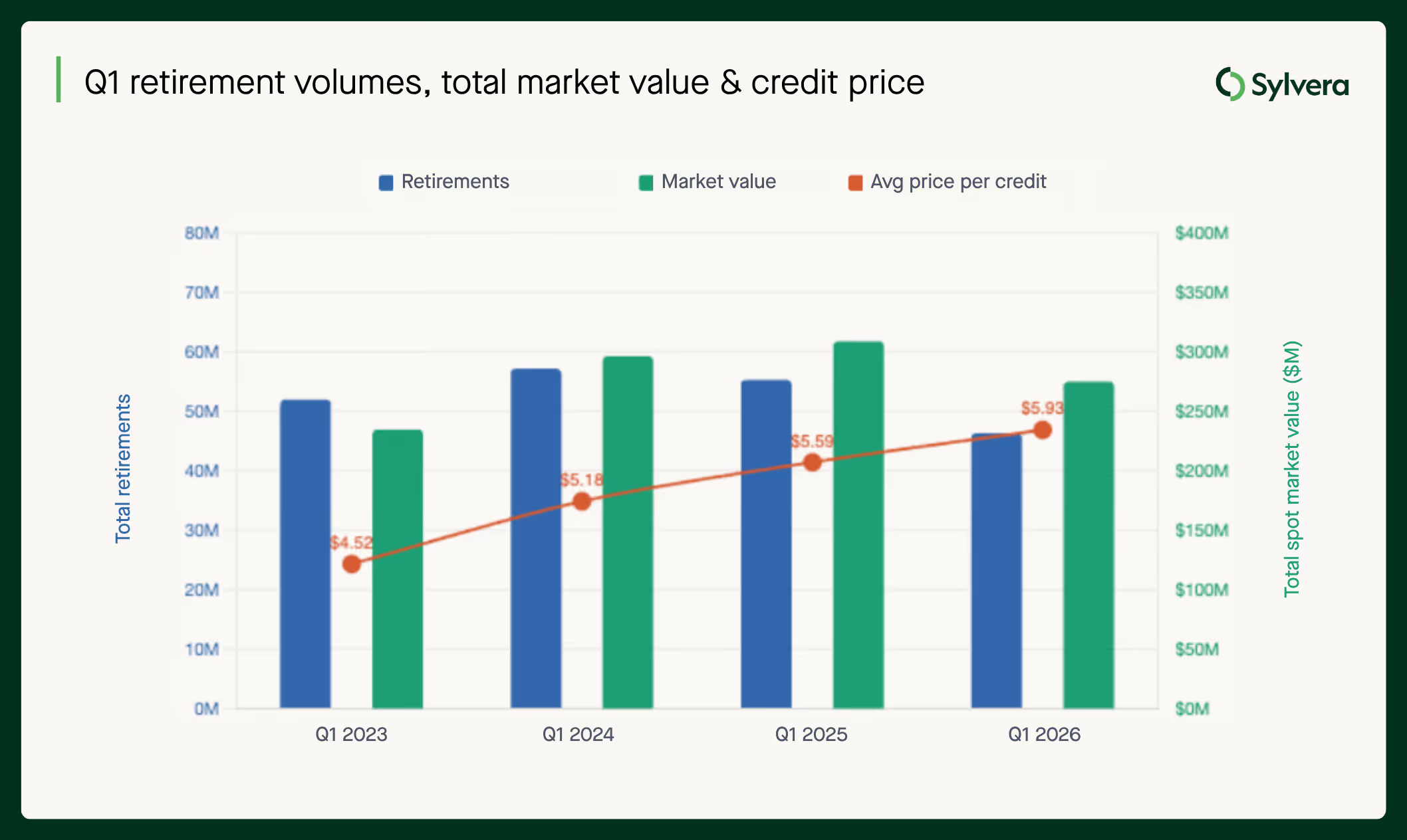

2026年第1四半期のカーボンクレジット 5,100万件に達し、2025年第1四半期の5,530万件から8%減少しました。償却されたクレジットの総時価総額は、前年同期の3億900万ドルから2億9,000万ドルへと減少しました。

退職件数の減少の主な要因は、これまで市場で最大の退職者数を記録Shell 活動がShell 今年に入って減少していることです。2026年第1四半期の退職件数は49万4,000クレジットとなり、2025年第1四半期の670万クレジット、2024年第1四半期の560万クレジットから大幅に減少しました。

Sylvera最近発表した「カーボンクレジットの現状」レポートで指摘されているように、炭素市場は「量」と「価値」のせめぎ合いによってますます特徴づけられるようになっており、2026年第1四半期もその傾向が裏付けられています。2026年第1四半期における1クレジットあたりの平均償却価格は、2025年第1四半期の5.60ドルからわずかに上昇し、5.69ドルとなりました。

価格、品質、需要動向に関する最新情報を詳しくご確認いただくには、当社の包括的な カーボンクレジットの現状レポートをご覧ください。

品質と価格

品質へのこだわり

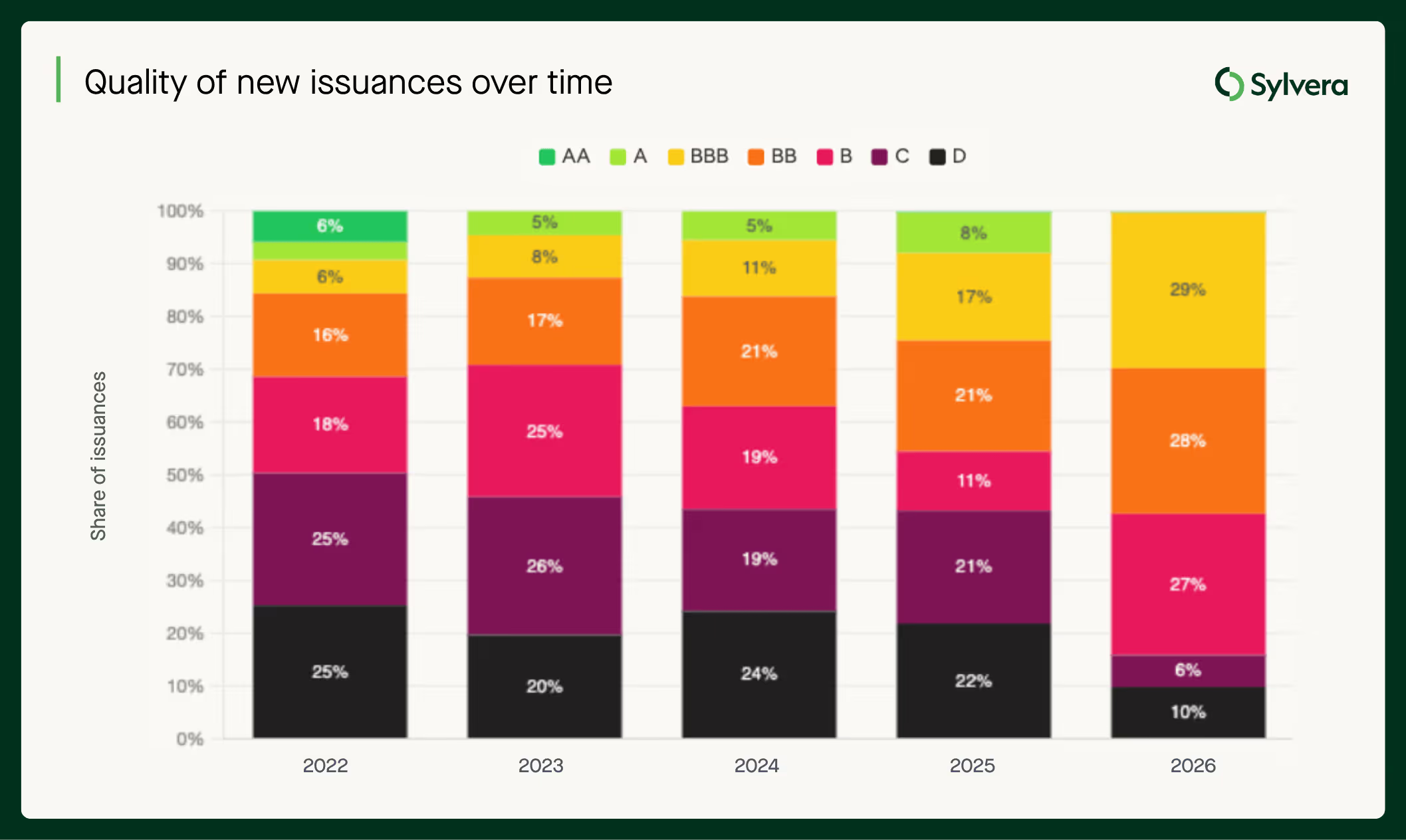

投資適格債(BBB+)の価格は、2026年第1四半期時点で1枚あたり平均20.10ドルとなっており、2025年第1四半期の18.10ドルから上昇しています。B格付けの債券は7.80ドルで、1年前の8.50ドルから下落しています。 BBB+格付けのクレジットは、新規格付け発行額の30%、格付け付き市場総額の62%を占めており、2023年のそれぞれ13%および31%から上昇しています。市場の格付け構成は大幅に変化しました。

高格付けのREDD+(BBB+)の価格は3四半期連続で上昇し、2026年第1四半期には9.60ドルとなりましたが、低格付けのREDD+は3.70ドルで横ばいとなっています。

適格要件

今回初めて、 CORSIAの対象となる*クレジットが、新規発行量の50%近くを占めています。対象外となる従来の再生可能エネルギーが激減し、IFMや調理用コンロなどの対象カテゴリーが拡大していることを受け、コンプライアンス対象となる供給量は引き続き増加しています。

CCPの認定率は、2023年の発行総数の3%未満から、2026年第1四半期には18%にまで拡大しました。CCPの価格プレミアムは、2023年以降2倍以上に増加し、3.83ドルとなっています。

このコンプライアンス・プレミアムの具体例として、アフリカの調理用コンロプロジェクトが挙げられます。デルアグア社がガンビアで展開するBBB格付けのプロジェクトでは、クレジット1単位あたり約20ドルという中央値の価格が付けられており、これは調理用コンロ市場の平均価格である4.54ドルのほぼ5倍に相当します。このクレジットの価格は、CORSIA 認められる前は、約5ドルでした。

CORSIA 増加していますが、依然として不足が生じています

CORSIA について、供給面では、Verra、Gold Standard、ART TREESの各レジストリにおける完全適格排出権(EEU)の総数は現在3,268万単位に達しており、2025年第1四半期に利用可能だった1,584万単位の2倍以上となっています。

需要側では、早期のコンプライアンス活動が見られます。2026年第1四半期、日本航空はフェーズ1のコンプライアンスに向けて23万5,000単位のEEUを償却しました。また、2026年3月、ガイアナの大臣は、19社の航空会社が同国からクレジットを購入したことを確認しましたが、社名や購入量については明らかにされませんでした。

しかし、2028年1月31日の遵守期限を前に、第1フェーズで予測される1億8100万クレジットの需要を満たすのに十分な速さで、正式に承認され、適切に調整されたクレジットの供給が拡大できるかどうかが、依然として最大の課題です。パリ協定第6条に基づき受入国の承認を必要とする承認プロセスのボトルネックが、決定的な制約要因となっています。KOKO Networksは、今年の第1四半期において、この課題による顕著な被害を受けた企業の一つでした。

プロジェクトの種類

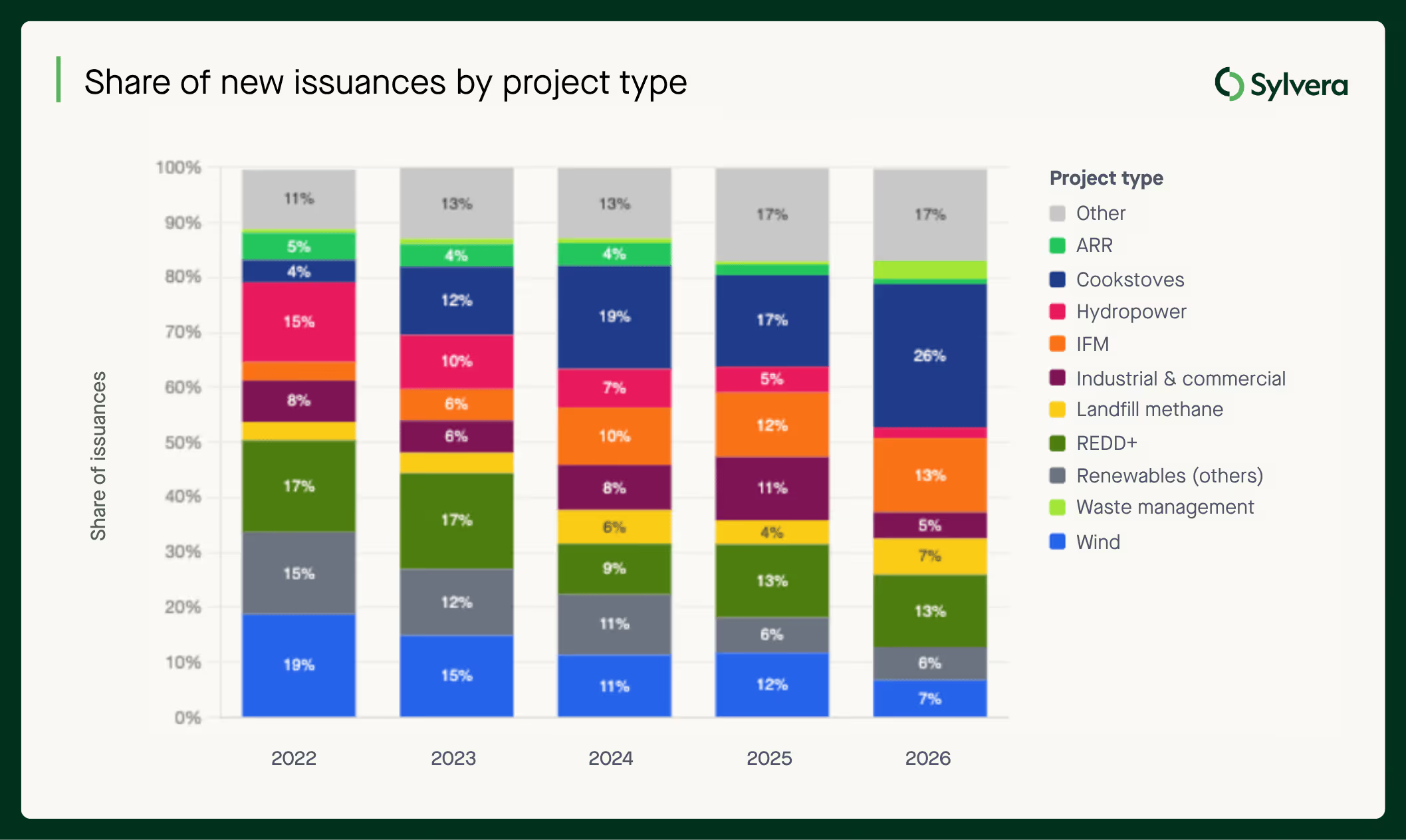

調理用コンロ

調理用コンロの発行シェアは、2025年の市場全体の17%から、2026年第1四半期には26%へと拡大しました。供給量の約80%をアフリカが占めており、プロジェクトの約80CORSIA 範囲*に含まれています。

調理用コンロに関する認証手法の状況は改善しています。従来のAMS-II.Gは、新規発行から事実上撤退しました。現在、VMR0006が2026年第1四半期の発行件数の56%を占め、ゴールドスタンダードが34%、VM0050が7%に拡大しています。より厳格で測定に基づく認証手法の導入は、品質の段階的な向上を示しています。

REDD+の資金回収

2026年第1四半期には、REDD+の償却 割合が2025年の22%から25%に上昇しました。これは、長年にわたる信頼性の検証を経て、この種のプロジェクトに対する信頼が回復しつつあることを示しています。

この回復を牽引しているのは、3つの要因です。Verraが改訂したVM0048手法により、新規供給に対する基準が引き上げられ、品質の低いクレジットが排除されたことで、残されたクレジットに対する信頼が高まりました。また、COP29における第6条規則の確定により、企業バイヤーは、コンプライアンス市場におけるREDD+の役割について、より確かな見通しを得ることができました。

廃棄物管理

廃棄物管理部門の排出権償還比率は、2026年第1四半期に過去最高の10%に達しました。その主な要因は埋立メタン(LFM)プロジェクトであり、CORSIA 強く、品質プロファイルも改善されていることから、林業や再生可能エネルギー以外の分野に進出しようとする買い手にとって、ますます魅力的な選択肢となっています。

新たな供給源が増えています

ここ数年、市場の大部分を占めるようになった一連のプロジェクトタイプが登場しています:

- 「クリーン・ウォーター」:2021年比で38倍に成長し、2025年末には年間820万クレジットに達する見込みです。現在、この新興グループの中で最大のサブカテゴリーとなっており、毎年着実な成長を続けています。

- 海洋およびマングローブの炭素クレジット:530万クレジットへと着実に増加しています。高い永続性と強力なコべネフィット 、品質を重視する買い手のコべネフィット 。

- NDAAP:硝酸工場におけるN₂O削減量は、2021年以降17倍に増加し、670万クレジットに達しました。検証可能かつ測定可能であり、CORSIA概ねCORSIA。

- 再生型農業:2024年までは実質ゼロでしたが、2025年には300万件となり、2026年第1四半期には年率換算で500万件を超えました。データセット内のサブカテゴリーの中で最も急速な変化率を示しています。

供給面:地域ニュース

質の高い供給という点では、北米が主導的な立場にあります。北米における格付け付き発行体の57%が、BBB以上の格付けを取得しています。IFMが市場を牽引しており、米国の発行額は2021年以降ほぼ倍増し、メキシコもほぼゼロから年間730万クレジットへと成長しており、その質の高さが際立っています。

北米のクレジット価格の中央値は14.80ドルで、これはどの地域よりも高く、2025年の14.10ドルから上昇しています。これは、品質を重視する国内の買い手と、CORSIA 広いことが背景にあります。厳格な供給基準が質の高い買い手を惹きつけ、それがプレミアム価格を維持し、ひいては質の高い供給を促進しています。

アフリカでは、発行体の格付けが向上する傾向が見られ、高格付けの発行は増加し、低格付けの発行は減少しています。 高格付けの発行額は930万ドル(2021年)から1,140万ドル(2025年)へと増加した一方で、低格付けの発行額は1,550万ドルから720万ドルへと減少しました。格付け別の構成比は、2021年の高格付け37%から、2025年には高格付け61%へと逆転しました。

主な要因は調理用ストーブであり、従来型の低品質な手法から離れ、ゴールドスタンダードやVMR0006プロジェクト(一般的に格付けが高い傾向にある)へと移行している点にあります。一方、アフリカのREDD+発行量は減少(1,900万トンから770万トン)しており、これにより、従来低格付けだった供給源の大部分が市場から消え去りました。

南米では、償還額が新規発行額を上回っています。格付けの高い債券の供給が増加したからではなく、格付けの低い債券の供給がより急速に減少したため、債券ポートフォリオの質が向上しました。南米の債券の平均価格は、2025年第1四半期の11.90ドルから、2026年第1四半期には11.50ドルへと下落しました。

南米のLFMは近年、年間発行量がほぼゼロから520万枚、償還量が590万枚へと増加しており、LFMがREDD+の減少分の一部を吸収していることが示唆されています。

アジアでは、再生可能エネルギーの供給量が減少したため、2021年以降、発行量は65%減少しました。2026年第1四半期のアジアにおけるカーボンクレジット 平均カーボンクレジット 5.30ドルで、これは世界最低水準となっています。

現在、中国排出量取引制度(ETS)やJ-Creditなど、消えることのない最低限のコンプライアンス需要は存在しますが、日本や韓国の買い手の質と量が低下しているため、価格上昇の圧力もありません。

インドネシアは同地域における注目の市場であり、高品質な泥炭地プロジェクト(スマトラ・メラン泥炭地が24.47ドル、カティンガンが10.68ドルまで回復)に牽引され、クレジットの平均価格は前年比26%上昇しています。また、二国間での第6条に基づく取り組みにより、一部のプロジェクトにはコンプライアンス・プレミアムが上乗せされています。

買い手側:地域ごとの嗜好

英国では、2022年の高評価を受けたM&A案件が37%だったのに対し、2026年第1四半期には85%へと、前年比で質的な変化が見られます。企業の開示圧力やVCMIの指針が、英国のバイヤーの買収手法に変化をもたらしたようです。

米国およびカナダのバイヤーによる高品質製品のシェアは前年比で増加しており、2022年の21%から2026年第1四半期には68%に達しました。ACR/CAR認定のIFMおよびLFMに対する国内での選好は、品質とコンプライアンス重視の購買傾向を反映しています。

EUおよびEEAの買い手は、高評価の排出権消却において最大の規模を占めており、2026年には51%のシェアを占める見込みです。REDD+は770万トンで同地域の排出権消却の大部分を占めていますが、そのかなりの部分が実際には低評価のものです。

2026年第1四半期、日本と韓国の買い手による高品質なリタイアメントのシェアは3%まで低下しました。今年に入ってから、リタイアメントはほぼすべて水力発電によるもので、その背景には、これまでのところ品質向上へのインセンティブとなっていない現地のオフセット制度があります。

ラテンアメリカでは、高評価のREDD+のシェアが10%を占めています。買い手は、他の地域で品質向上を促してきたような規制上の圧力や評判への懸念にさらされることなく、自地域産の低評価のREDD+を購入しています。

市場の見通し

2026年第1四半期のデータによると、クレジットの発行量は減少しているものの、その価値は維持されています。その価値を支えているクレジットは、品質、コンプライアンス対応の整備状況、そして手法の厳密さによってますます定義されるようになっています。投資適格級と従来の供給源との二極化は、自主的炭素市場においてますます現実のものとなっています。

2026年が進むにつれ、最大の課題は供給です。買い手が好むもの、CORSIA もの、そして価格プレミアムが付くような高品質なクレジットは、ますます希少になりつつあります。第6条に基づく承認のボトルネックにより、CORSIA 範囲内の供給量はCORSIA 、実際にはコンプライアンス要件を満たす供給量にはまだ達していないのです。

このような市場力学をご自身で調査したいとお考えですか?

当社のマーケット・インテリジェンス・スイートは、リアルタイムの価格、需給データにより、市場全体の透明性を提供します。

💲 価格データ – プロジェクト単位のスポット見積もり。約30万件の取引データに基づき、2万件以上の見積もりを提供しています。

📈 市場データ – 週ごとの発行量と償還量、フィルタリング可能な平均価格、および既知の供給量の統合。

🏢 バイヤー一覧 – セクター、種類、製造年、地域ごとに、どの企業がどのような製品を買い取っているかを確認し、需要を把握しましょう。

マーケットインテリジェンスの詳細については、こちらをご覧ください。

* 受入国の承認を条件とします。