「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

商品認証は、単なる概念の段階から、実際に議論される段階へと移行しました。こうした状況を踏まえ、特に環境属性認証(EAC)に焦点を当てた、Sylvera 商品業界全体の生産者およびバイヤーを対象に実施した新たなSylvera 、その基盤が整うよりも速いペースで市場が形成されつつあることが明らかになりました。

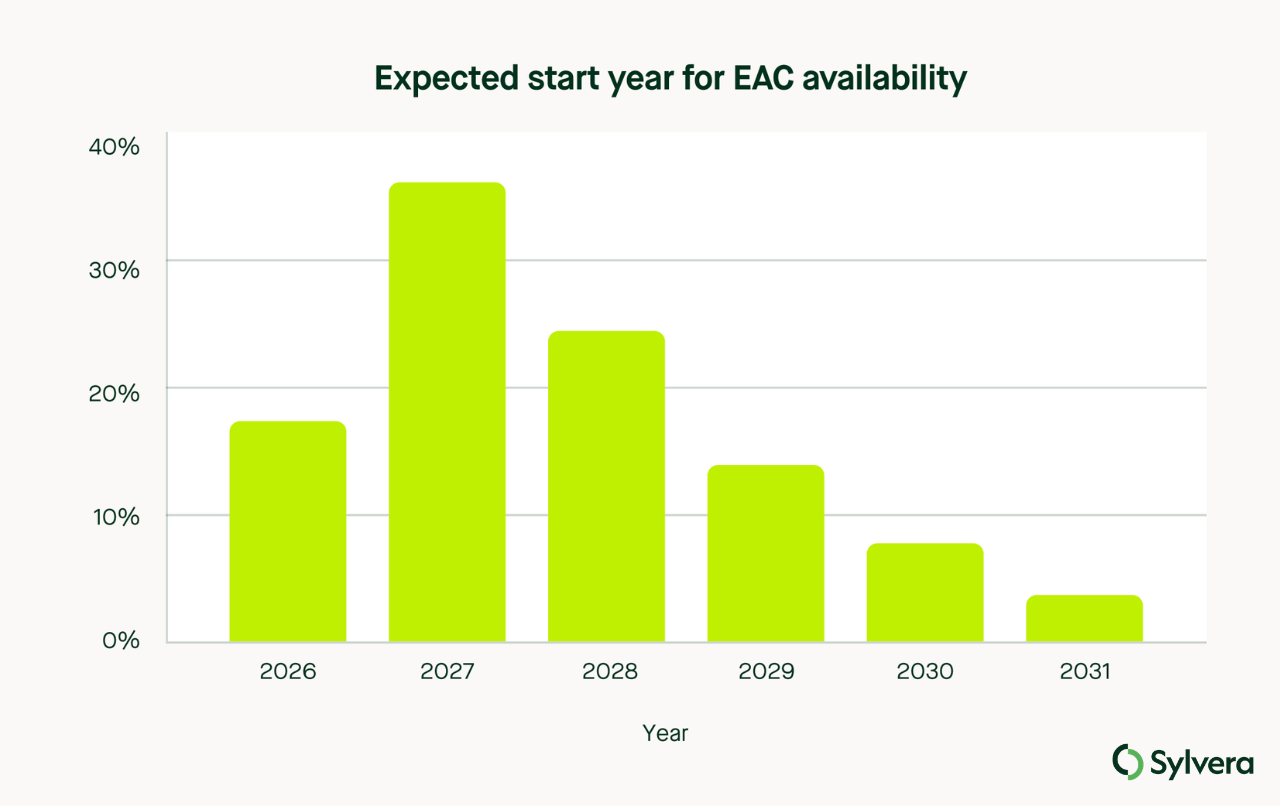

主な調査結果として、生産者の75%が3年以内にEACの発行を開始する見込みであり、2027年が最も多く挙げられた目標年となっています。買い手側の需要も高まりつつあり、回答者からは2030年までに年間170万~210万枚のEACが求められるとの見通しが示されています。

EACとは何か――そしてなぜ重要なのか

EACは、再生可能エネルギー証明書(REC)と同じ原理に基づいて機能します。RECが、購入者が電力網内のどこに位置していても再生可能エネルギーの環境的価値を主張できるようにするのと同様に、EACは、セメント、鉄鋼、アンモニア、航空燃料といった商品を購入する者が、カーボンインテンシティ 直接的な供給関係を持たなくても、カーボンインテンシティ 主張できるようにするものです。

この仕組みは「ブック・アンド・クレーム」として知られており、グリーン調達における最も大きな障壁の一つである、低炭素生産が行われる場所と、買い手が資材を必要とする場所との間の地理的なミスマッチを解決するものです。

排出削減が困難な分野――建設資材、重工業、化学工業、輸送用燃料など――において、EACは企業の脱炭素目標を現実の排出削減につなげるための重要な手段となりつつあります。購入者は、炭素クレジットのみによる排出量の相殺にとどまらず、これらの商品の製造方法における上流段階での変革に貢献したことを評価されるようになりました。

今日の市場の状況は次の通りです

スコープ3の目標を掲げる大企業からの需要の兆候が最も明確です。マイクロソフトはすでに、低炭素セメントや鉄鋼メーカーとEAC契約を締結しており、「ブック・アンド・クレーム」方式を採用することで、世界の他の地域で行われている生産から環境属性を利用できるようにしています。メタ、アマゾン、グーグルは、低炭素素材のための体系的な調達プログラムを構築しています。これらは明確な基準に基づいた購入であり、市場全体から大きな注目を集めています。

当社の調査によると、SBTiへの準拠が購入意向の主な要因であることが判明しました。購入者の78%が、公表されたSBTi目標、あるいは既存のオフセット手段とのトレードオフが購入の主な理由であると回答しています。ブック・アンド・クレーム型手段を正式に組み込んだSBTi V2が最近公開されたことで、明確な枠組みが提供され、現在、基準が明確になるのを傍観している二次購入者も市場に参入することになるでしょう。

SBTi V2がコモディティ業界にどのような意味を持つかについての当社の分析はこちらをご覧ください。

回答者は幅広い商品分野に及んでいました。生産分野別では、セメント・コンクリートが最大の割合(27%)を占め、次いでバイオ燃料(24%)が続きました。その他、肥料、鉄鋼、道路輸送用燃料、農産物なども含まれていました。回答者の45%は北米からの参加者でした。

データから読み取れる5つの兆候

価格の把握は容易ではありません。これは生産者にとって最も明確なニーズであり、31%が価格のベンチマークを唯一の最優先要件として挙げました。提示された価格の幅が状況を如実に物語っています。商品全般にわたって、生産者が挙げた価格は1証明書あたり5ドルから400ドル弱まで多岐にわたりました。最も多くの回答があったセメント分野内でも、予想価格は1トンあたり60ドルから200ドルの範囲に及んでいました。

供給は発行インフラを先行しています。2028年までに発行を計画している生産者の75%という数字は、確かな勢いを反映しています。しかし、製品別の登録制度は依然として整備の途上にあり、第三者による検証能力は限定的であり、購入者が自信を持って認証書を比較できるような基準の枠組みは、セメント分野を除けば、ほとんど存在しません。懸念されるのは、計画されている供給量が、市場がそれを信頼性を持って吸収できる能力を上回ってしまうリスクです。

SBTi V2は需要の触媒となります。SBTiの枠組みにおける「ブック・アンド・クレーム」の正式な位置づけは、本調査で特定された最も重要な短期的な需要の牽引要因です。これにより、購入者には行動するための基準が提供され、生産者にはクリアすべき明確な信頼性の基準が示されます。

買い手は、単なる主張ではなく、検証済みのカーボンインテンシティに対して対価を支払うことになります。価格を決定する要因について尋ねたところ、買い手は「達成された排出削減量」を第1位(45%)に挙げ、その主張の「検証」を第2位(11%)に挙げました。

生産者は、自分たちが創出している需要を把握できていません。生産者からは、一貫して同じニーズが挙げられていました。それは、買い手との接点、引き取り量の可視化、そして需要の兆候です。双方が、相手側が先に動くのを待っている状況です。

詳細な内訳をご覧になりたい場合は、こちらからレポートの全文をダウンロードしてください

供給不足の問題

世界中の3,723種類のセメント製品を対象とした当社のグローバルカーボンインテンシティ によると、排出強度のみを基準とした場合(D評価以上、すなわち500 kgCO₂e/t未満)、現在EACの認定基準を満たす製品は2%未満であることが判明しました。3,300種類以上の製品は、評価対象範囲から完全に外れています。

これは価格設定において重要な意味を持ちます。適格な供給が真に不足している状況こそが、信頼できるベンチマークが実質的なプレミアムを生み出す条件なのです。自らがその少数派であることを証明できる生産者、つまり第三者機関による検証済みのデータを保有する生産者は、信頼できる供給が追いつかないほど需要が急速に高まっている市場において、注目を集める立場にあるのです。

プロデューサーが今すべきこと

プロデューサーにとって、実際の作業の流れは単純明快です:

- 業界で認められている基準カーボンインテンシティ 算出してください

- 最も信頼性が高く、広く認められている外部基準との比較評価

- 取引相手のデューデリジェンスに先立ち、独立した検証を確保する

- 2027年の発行ラッシュが到来する前に、供給がまだ十分に乏しく注目を集められる今のうちに、買い手との関係を築いておきましょう

この「Sylvera EAC市場調査」は、EAC市場全体の参加者から寄せられた回答を基に作成されたもので、生産能力、発行スケジュール、カーボンインテンシティ、価格見通し、需要の牽引要因、および優先的に支援が必要な分野など、18の質問からなる構造化されたアンケートを通じて収集されたものです。

回答者は、EACの生産者・販売者と、EACの購入者・利用者に分かれており、セメントやコンクリート、バイオ燃料、SAF、農産物、水素、肥料、鉄鋼など、幅広い商品分野に及んでいました。地域別には、北米、欧州、アフリカ、オセアニア、アジア、南米からの見解が調査に盛り込まれました。

本調査は、購入意向、価格に対する期待、および市場への準備状況に関する傾向を明らかにすることを目的として実施されました。個々の回答内容はすべて機密扱いとし、結果は集計値としてのみ報告されます。