「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

セメントは世界の排出量の約8%を占めています。一般的なポルトランドセメント1トンの製造には約0.95 tCO2eの排出が伴いますが、その排出量の約60%は、キルンを加熱するために使用される燃料によるものではなく、石灰石そのものの焼成によるものです。低炭素セメントは、二酸化炭素回収技術に加え、さまざまな代替材料や技術を活用することで製造することが可能です。

現在の根本的な課題は、EMEA地域全体で展開されている、炭素に価格を付ける一連の規制および市場メカニズムを理解し、活用することです。ここでは、すでに運用されているものや、2026年から2027年にかけて施行される予定の、5つの自主的および法的義務に基づくメカニズムについて詳しく見ていきます。

セメントメーカーにとって、もはや問題は、炭素が業績に影響を与えるかどうかではありません。重要なのは、そのメカニズムを十分に理解し、コストではなく強みとして活用できるかどうかです。

1. EU排出量取引制度(EU ETS):コストの上昇傾向が始まりました

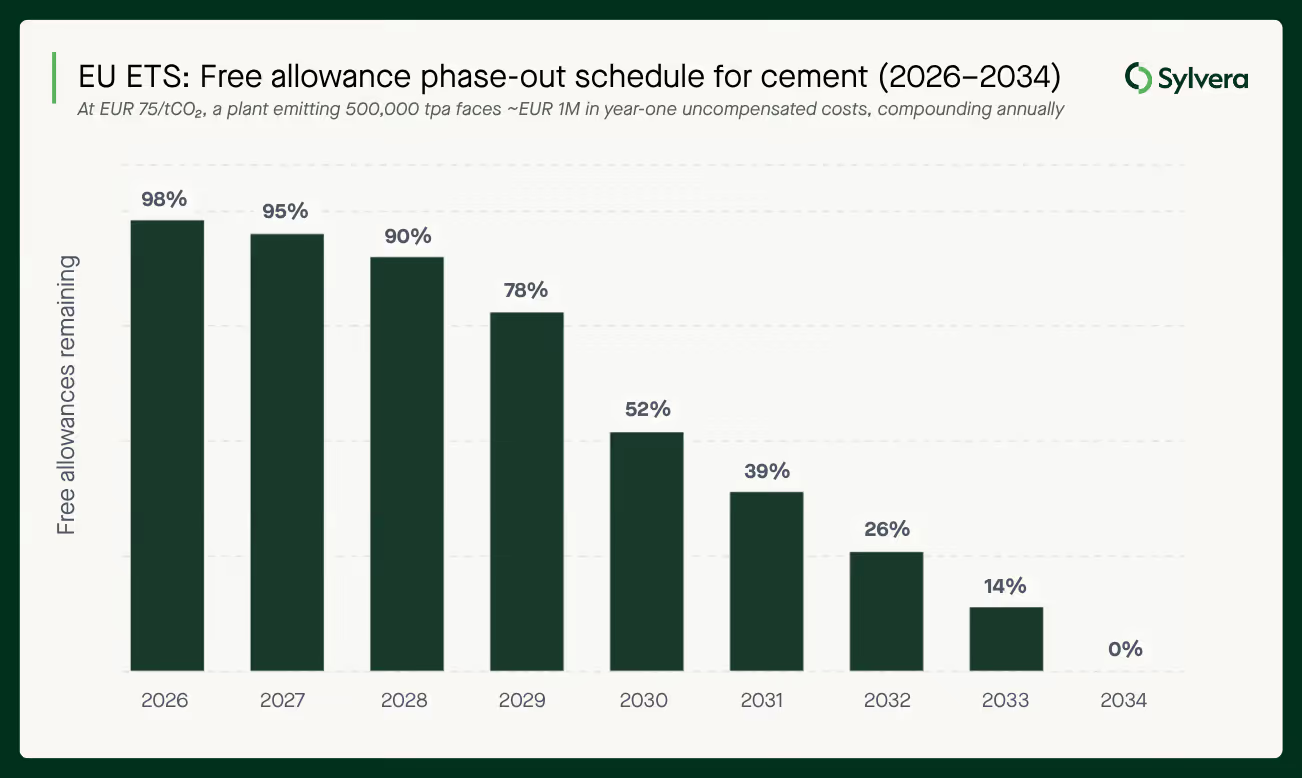

EUのセメント工場は長年にわたり排出量取引制度の下で操業しており、生産量1トンあたり排出権を排出しています。これまで、無償割当分がそのコストの大部分を相殺してきました。しかし、その緩衝材は現在、法律で定められたスケジュールに従って撤廃されつつあります。

2026年からは、CBAMの導入に伴い、無償割当が段階的に廃止されます。その削減率は非線形な軌道を描き、2026年には2.5%から始まり、2034年までに100%に達します。 現在のEU排出量取引制度(EU ETS)の価格がCO2 1トンあたり約75ユーロであることを踏まえると、年間50万トンを排出する工場の場合、2026年だけで補償されない炭素コストが約100万ユーロ増加し、その額は今後10年間にわたり毎年増加し続けることになります。2034年までに完全な負担が適用されるようになると、生産されるクリンカー1トンごとに市場価格に基づく炭素コストが発生することになります。

この段階的廃止に伴い、新たな遵守条件も導入されます。2026年から2030年までの無償割当は、実証されたエネルギー効率化措置の実施、および最もパフォーマンスの低い施設については、カーボンニュートラル計画の策定を条件とします。これは単なる指針ではありません。無償割当を受けるための必須条件なのです。

EU排出量取引制度(EU ETS)のベンチマーク自体も変更される予定です。新しいベンチマークは、クリンカー基準からバインダー基準へと移行することになり、これはフライアッシュ、スラグ、または焼成粘土などのセメント代替材料(SCM)を使用するメーカーに直接的な影響を及ぼします。クリンカー含有量の少ない配合を製品ラインナップに含むメーカーは、ベンチマークの適用方法が変更される可能性があります。割当量が決定される前に、この相互関係を理解しておくことが重要です。

Sylvera分析: 2026年から排出権の無償割当てが段階的に廃止されることに伴い、2034年までは低炭素化改修の価値が年々高まっていくでしょう。生産者は、コスト曲線が不利な方向に動いてからではなく、今すぐこの段階的廃止スケジュールに基づいてコストリスクをシミュレーションしておく必要があります。

2. EUのCBAM:炭素パフォーマンスが貿易の決定要因となりました

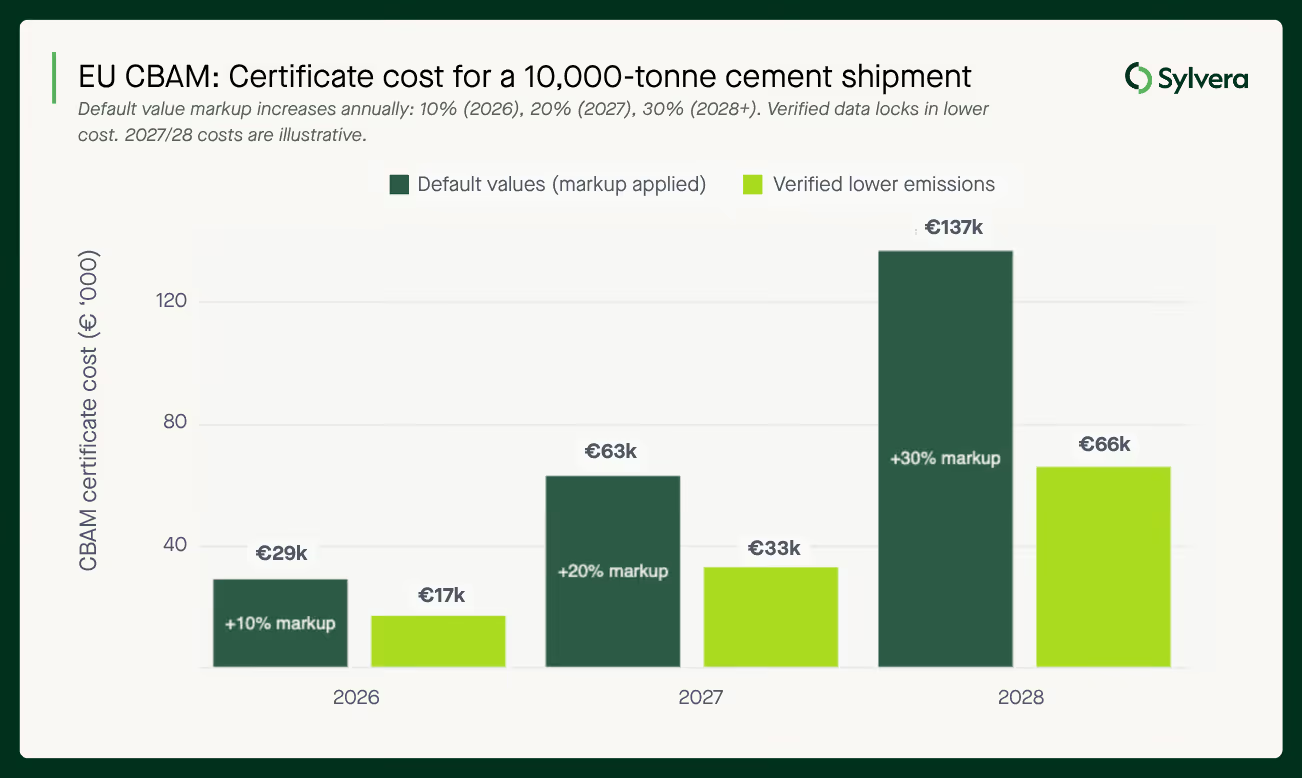

炭素国境調整メカニズム(CBAM)は、2026年1月1日に本格運用を開始しました。EUにセメントを輸入するすべての輸入業者は、EU排出量取引制度(EU ETS)に基づいて価格設定されたCBAM証明書を提出しなければなりません。2026年第1四半期のCO2 1トンあたりの価格は、現在75.36ユーロに設定されています。

この仕組みは、海外の生産者が排出量の低減を実証するよう、直接的な商業的インセンティブを生み出します。認証コストを負担する輸入業者は、そのコストを最小限に抑えようとするため、EUのデフォルト値に依存するサプライヤーよりも、検証済みの実際の排出量データを提供できるサプライヤーをますます優先するようになるでしょう。 このデフォルト値には意図的なペナルティが課されています。具体的には、2026年には国別平均値に10%の上乗せが行われ、2027年には20%、2028年以降は30%へと引き上げられます。この上乗せ分は、もともと控えめな基準値にさらに上乗せされる形となります。

その規模を具体的に示すと、国別のデフォルト値が設定されていない国からのグレークリンカー1万トンの出荷の場合、デフォルト値に基づく認証書のコストは、CBAMの段階的導入係数の上昇と価格上乗せ額の拡大により、2026年の約2万9,000ユーロから2028年には13万7,000ユーロへと上昇します。 0.88 tCO₂/tという検証済みの実排出量データを提出する生産者の場合、2026年には17,000ユーロの費用が発生し、2028年までに66,000ユーロに上昇することになります。 この差額は、初年度で約12,000ユーロ、2028年までに71,000ユーロへと拡大し、輸入業者の貸借対照表に直接反映されるため、輸入業者はそれに応じてサプライヤーとの交渉において価格に反映させることになります。

これは、炭素パフォーマンスが商業的な成果にどのように結びつくかという点における構造的な変化です。EU域外の低炭素生産者にとって、排出削減への投資が国際貿易において直接的な価格優位性をもたらす仕組みが整い、その優位性は年を追うごとに著しく拡大しています。

Sylvera分析: CBAMは明確なビジネスチャンスをもたらしますが、その猶予期間は限られています。EU域外の低炭素排出事業者については、排出権の提出義務が初めて1年間を通じて適用される2026年第4四半期より前に、輸入業者との引き取り契約の交渉を開始する必要があります。検証済みのデータを携えて交渉に臨む事業者は、交渉において格段に有利な立場に立つことになるでしょう。

3. 英国のCBAM:仕組みは似ているが、市場は異なる

2027年以降、英国はセメントの輸入業者に対し、製品に含まれる排出量の報告を義務付け、英国排出量取引制度(UK ETS)に基づいて価格設定されたCBAM証明書の提出を求めることになります。その仕組みはEUの制度と同様で、排出量が低いことが検証された生産者が輸入業者の証明書負担を軽減することで、価格プレミアムが生まれる仕組みとなっています。

しかし、生産者が看過すべきではない重要な違いが存在します。英国の排出量取引制度(UK ETS)とEU排出量取引制度(EU ETS)は、価格の動向が異なる別個の制度です。両制度間の価格差がその時々で異なるため、検証済みの低炭素プロファイルの商業的価値は両市場で異なる可能性があり、これは両市場に販売を行う生産者にとって重要な意味を持ちます。

検証基準の整合性についても重要な問題です。EUのCBAM要件を満たすためにすでにMRV(モニタリング、報告、検証)のインフラを構築している生産者は、そのデータや手法が英国の枠組みの下で認められるかどうかを確認したいと考えるでしょう。両制度は趣旨は似ていますが、それぞれ独立して策定が進められており、許容される検証基準の整合性については、まだ完全に確定していません。

英国の制度の計画段階は、英国以外の生産者にとって準備を進めるための猶予期間となります。EUと英国のCBAMへの対応を、2つの別々のコンプライアンス作業ではなく、1つの統合されたプロジェクトとして捉える企業は、両方の期限が近づくにつれて、より有利な立場に立てるでしょう。

Sylvera視点: 英国のバイヤーをターゲットとする生産者は、今すぐデータ収集と検証体制の構築に着手すべきです。いち早く動き出した企業は、より有利な立場から交渉を進めることができます。また、すでにEUのCBAM検証に取り組んでいる生産者は、その取り組みを両方の制度の要件を同時に満たすように構成できるかどうかを検討すべきです。

4. 英国の排出量取引制度(ETS):同じコスト論理、開始は1年遅れて

英国のセメント工場は、英国排出量取引制度(UK ETS)の下で、EUの生産者と同様の道筋をたどることになります。具体的には、年次報告義務、トン当たりの排出権の返還、そして2027年から概ね9年間にわたって段階的に廃止される無償割当などが挙げられます。無償割当の段階的な削減により、2030年代半ばまで、高炭素排出を伴う生産の実質コストは毎年上昇することになります。

9年間の段階的廃止スケジュールは、EUの2034年という期限に比べれば余裕があるように思えるかもしれませんが、脱炭素化投資の経済性上、そのような余裕は許されません。 炭素回収、クリンカー代替プログラム、燃料転換プロジェクトはいずれも、数年のリードタイムを要します。2026年または2027年に実現可能性調査を開始する生産者は、コスト曲線が急激に上昇する前に、運用可能な解決策を整えることができる立場にあります。排出権のコストが明らかに痛手となるまで待つ生産者は、すでに後れを取っていることになります。

Sylvera分析: 英国の生産者は、今すぐ段階的廃止に伴うリスクをシミュレーションし、自社のプラント構成に合わせて利用可能な脱炭素化オプションの導入期間と照らし合わせるべきです。2026年に下される決定が、2031年以降のコスト構造を左右することになります。

5. EACsとブック・アンド・クレーム:任意参加型制度

規制枠組みを超えて、環境属性証明書(EAC)とブック・アンド・クレーム・モデルを基盤とした、セメントおよびコンクリート向けの自主的な市場メカニズムが台頭しつつあります。

EAC(環境属性証明書)により、生産者は低炭素セメントの環境的属性を、実物製品から切り離して扱うことが可能になります。買い手は、実物の材料がどこに配送されるかとは関係なく、この証明書を購入することができます。これは、大量輸送の制約を受ける業界において重要な意味を持ちます。これにより、環境上のメリットを享受するために、低炭素製品を物理的に受け取る必要がなくなります。

需要側の動きが活発化しています。Meta、Amazon、Prologisの支援を受ける「サステナブル・コンクリート・バイヤーズ・アライアンス(SCoBA)」は、2026年春に低排出セメントのEAC(排出量オフセットクレジット)に関するRFP(提案依頼書)を募集しています。市場ではすでに、MicrosoftとSublime Systemsの間での取引などが始まっており、RMIやCentre for Green Market Activationによって枠組みが策定されています。

課題は、生産者の参加方法について、単一の手法で統一されていない点にあります。コンプライアンス・メカニズムとは異なり、EACの買い手は、排出削減以外にも、追加性、共同主張の制限、検証基準といった整合性に関する要件を課す可能性が高いと考えられます。GHGプロトコルAMIフレームワークの草案では、追加性と共同主張の両方が明示的に取り上げられており、これらが任意の考慮事項ではなく、基本的な要件となることを示唆しています。

生産者の皆様にとって、現在の自主的な取り組みの全体像を今こそ理解しておく必要があります。生産者がどの手法を採用するかによって、販売先となるバイヤー、カーボンインテンシティ 、そして今後確実に迫りくる精査に証明書が耐えうるかどうかが決まってくるからです。

Sylvera分析: セメントの自主的なEAC市場はまだ初期段階ですが、現在、その基盤が整備されつつあります。適格基準や価格の動向、そしてEACがコンプライアンス義務とどのように関連するかを理解している生産者は、新たな収益源にいち早くアクセスできる立場に立つことになるでしょう。この市場では、基準が策定された後ではなく、策定前に参入した企業が報われることになるでしょう。

6. 積み重ねの仕組み:相加的とは何か、相補的とは何か、そして何がリスクを生み出すのか

ほとんどの仕組みの組み合わせは単純明快です。例えば、EUと英国のCBAMは別々の管轄区域で独立して運用されていますが、同じMRVインフラが両方に活用できる可能性が高く、それによって並行して価格プレミアムが生み出されます。ETSによるコスト削減とCBAMによる価格プレミアムは、商業的に相互に補完し合い、その根底にある同じ要素、すなわち「カーボンインテンシティ」に対して報いることになります。 また、生産者がすでに公認された国内制度の下で炭素税を支払っている場合――2024年に開始されたトルコのETSや、EU制度と連携しているスイスのETSなど――CBAMには二重課税を回避するための明確な控除が設けられています。

真に複雑な問題は、EAC(排出削減クレジット)のような自主的な収益が、コンプライアンス・メカニズムによる利益と共存し得るかどうかという点です。原則として、排出量の少ない生産者は、輸入業者に対するCBAM(炭素国境調整措置)の負担を軽減すると同時に、その低炭素生産を反映したEACを販売することが可能です。それぞれのメカニズムは、理論上は異なるものを測定しています――製品に内在する排出量と、取引可能な環境属性です――が、その根底にある資産は同じものです。

規制当局がより明確な指針を示すまで、生産者は、コンプライアンスによる利益と自主的な認証による収益を、同じ排出実績に対する競合する請求権として扱うべきであり、それらを単純に合算すべきではありません。環境に関する主張に対する監視が厳しくなる中、この点を誤ると、評判面でも財務面でもリスクが生じます。

つまり、収益機会を最大化するためには、生産者は自社のカーボンインテンシティ、生産方法、立地条件に最も適した仕組みを理解する必要があります。

Sylvera視点: メカニズムの積み重ねは可能であり、適切な組み合わせであれば、商業的にも大きな力を発揮します。しかし、どのトン数にどのメリットが紐づくのかを明確にする必要があり、その明確化は現在も規制当局によって進められている段階です。メリットを正しく帰属させるのに十分な詳細度を備えたカーボンデータインフラを今構築する生産者は、ルールが固まっていくにつれ、複数のメカニズムにわたって価値を最大化する上で最も柔軟性を発揮できるでしょう。

これの意味:複雑なメカニズムの全体像と、どこから手をつけるべきか

これら5つの仕組みすべてにおいて、その根底にある論理は同じです。すなわち、より低いカーボンインテンシティ を実証できる生産者が、商業的な優位性カーボンインテンシティ 。各仕組みは、誰がコストを負担するか、プレミアムがどのように実現されるか、そしていつ発効するかという点で異なりますが、いずれも同一の要素に対して報いる仕組みとなっています。

これに基づいて行動を起こそうとするプロデューサーにとって、最も重要なのは次の3つの質問です:

- 当施設の立地、輸出先市場、および現在の排出状況を踏まえると、実際にはどのような制度の対象となるのでしょうか?

- 各メカニズムの具体的なカーボンインテンシティ 私のカーボンインテンシティ どのようになるのでしょうか。というのも、適用される境界、ベースライン、および配分ルールによって、同じ施設であってもカーボン・インテンシティの数値が大きく異なる可能性があるからです。

- その潜在的な経済的価値はどの程度であり、コンプライアンスや自主的な取り組みが進化するにつれて、それはどのように変化するのでしょうか?

これらは簡単に答えられるものではありません。それぞれの仕組みには、異なるデータ要件、異なるLCAの境界、そして異なる検証基準が設けられています。EUのCBAMに対応するために最適化を図る施設は、EAC認証の取得を目指す施設や、トルコやスイスの排出量取引制度(ETS)に基づくCBAMの控除を受ける施設とは、組み込み排出量の報告方法が異なる場合があります。

Sylvera セメントメーカーとSylvera 、このメカニズムの全体像において、施設ごとの適格性を把握しています。具体的には、どのような組み合わせが利用可能か、各関連手法におけるカーボンインテンシティ 、そして最も大きな価値がどこにあるかを特定しています。

低炭素セメント技術の開発企業であるCURAとの最近の取り組みは、これが実際にどのような形をとっているかを示しています。Sylvera CURAの生産プロセスを世界中の3,000以上の施設と比較Sylvera 評価Sylvera 、カーボンインテンシティの面でセメント生産業者の上位0.1%に位置づけました。 さらに、CURAのパフォーマンスを関連するコンプライアンス制度に照らし合わせて分析し、潜在的な商業的価値を定量化しました。これにより、カーボンインテンシティ 、排出量取引制度(ETS)や炭素国境調整措置(CBAM)における財務的成果カーボンインテンシティ 結びつけ、投資やオフテイクの協議において直接活用可能な形で提示しました。ケーススタディの全文はこちらをご覧ください。

Sylvera どのようにお役にSylvera

Sylvera メカニズム適格性評価は、まさにこの目的のために設計されています。対象となる各メカニズムについて、当社は以下の3点を提供いたします:

- 規則の条文および生産者が実際に作成可能なデータに基づいた、二分法的な、かつ規則の追跡可能性のある適格性判定

- 各不適合項目を、適格性を確保するために必要な具体的なデータ、文書、または業務上の変更と照合する、体系的なギャップ分析

- ライフサイクル価値の推計値を、コンプライアンス不足分の相殺額、クレジット量、および実現価格に分解したものです。これは、Sylvera 指数および規制当局独自の基準値を用いて、トン当たり、バレル当たり、および施設年当たりで算出されています。

セメントメーカーにとって、現在適用されている制度には、EU排出量取引制度(EU ETS)、国境調整措置(CBAM)、および排出量取引制度(EACs)が含まれます。すべての算定結果は、その算定の根拠となった規則の条項および「カーボンインテンシティ 紐付けられているため、出力結果は監査可能かつ説明可能であり、規則の変更に応じて更新することも可能です。これは、単発のコンサルティング報告書とは異なります。

当社のカーボンインテンシティ 、各メカニズム固有のLCA要件およびシステム境界に基づいて設計されているため、適格性判断カーボンインテンシティ は、すでに規制当局のデータ要件を満たしています。これはセメント業界において重要な点であり、同じ施設であっても、CBAMの組み込み排出量、EU ETSのベンチマーク、あるいはEACの手法が適用されるかによって、カーボンインテンシティ が大きく異なる場合があります。

このメカニズムの全体像における自社の位置づけを把握し、その価値を最大限に引き出したいとお考えの生産者の皆様は、こちらからサンプルレポートをご請求いただけます。