「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

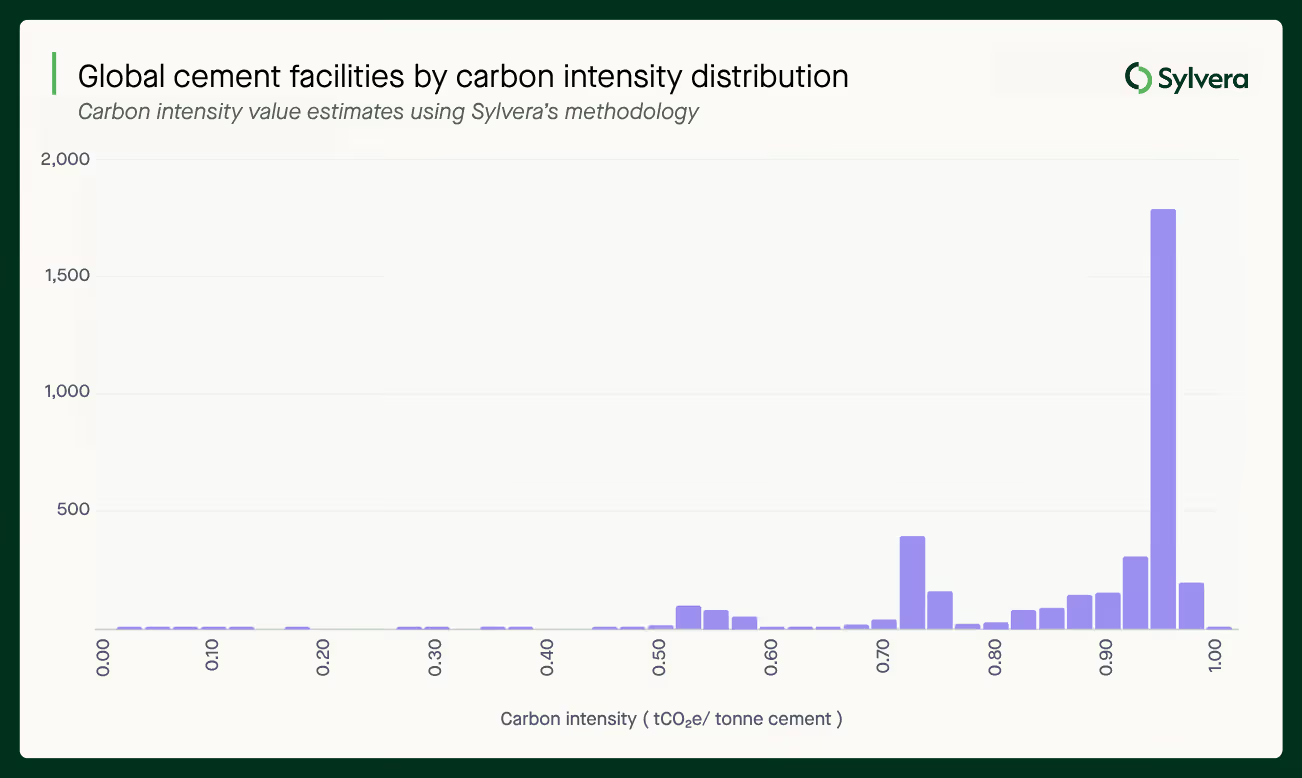

セメントは長い間、画一的な商品として扱われてきました。1トンのセメントは、あくまで1トンのセメントに過ぎないのです。しかし、163カ国にわたる3,000以上の施設を対象とした当社の最近の分析によると、生産者がどのように競争し、投資を呼び込み、低炭素化の成果を収益化するかという点において、重大な意味を持つ現実が明らかになりました。

データ:カーボンインテンシティに40倍のばらつき

当社独自の「同条件比較」フレームワークを 各施設に一貫して適用して 行った世界のセメント生産に関する分析によると、セメント1トンあたりの炭素強度は0.03~1.24 tCO₂eの範囲であることが分かりました。これは、排出量が最も少ない施設と最も多い施設の間で40倍もの差があることを示しています。

これは、生産方法、原材料、燃料の選択、および排出ガス低減技術の有無といった構造的な違いを反映しています。

スプレッドが重要な理由は以下の通りです:

- EU排出量取引制度(ETS)を含む炭素価格制度では、CO₂eの1キログラムごとに価格が設定されます。同じ制度下において、0.16 tCO₂e/tの施設と0.95 tCO₂e/tの施設では、コスト構造が根本的に異なります。

- スコープ3の排出削減に取り組んでいるバイヤーは、価格や品質だけでなく、カーボンパフォーマンスに基づいてサプライヤーを選別し始めています。

- 長期的な資産の持続可能性を評価する投資家にとって、施設が恣意的な基準値を満たしているかどうかだけでなく、その施設がカーボンインテンシティ どの位置にあるのかを理解することが、ますます重要になっています。

その違いは何がもたらしているのでしょうか?

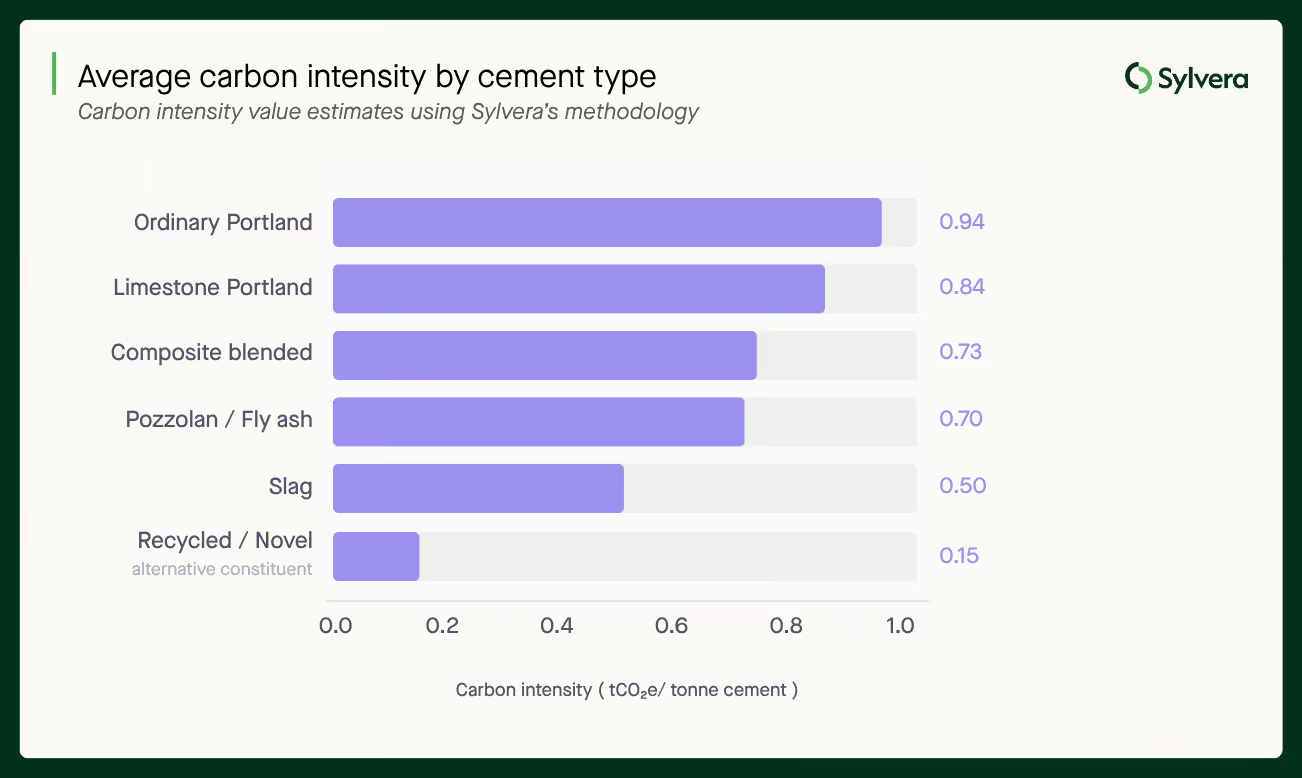

Sylveraデータセットにおいて、二酸化炭素排出量が最も少ない施設は、主に代替セメントの種類や製造方法を採用しているものです:

- スラグブレンドやフライアッシュセメントは 、セメント製造において最も炭素排出量の多い要素であるクリンカーの相当部分を、産業副産物で置き換えています 。

- 再生材料や新規材料を使用することで 、エネルギーを大量に消費する原材料の加工工程を減らす ことができます。

- 代替燃料の使用により 、生産プロセス自体の排出強度が低減されます 。分析対象となった全施設の約21%が、何らかの形で代替燃料を利用しています。

- 炭素回収・貯留(CCS)は依然として 普及が進んでおらず 、導入されている施設は全体の約1%にとどまりますが、施設レベルで利用可能な排出削減策としては、最も重要な手段の一つです。

対照的に、従来のポルトランドセメントは、カーボンインテンシティ において0.95 tCO₂e/t前後と、比較的高い水準に位置しています。世界的には依然として主流の製造方法ですが、低炭素の代替品からの競争圧力は高まりつつあります。

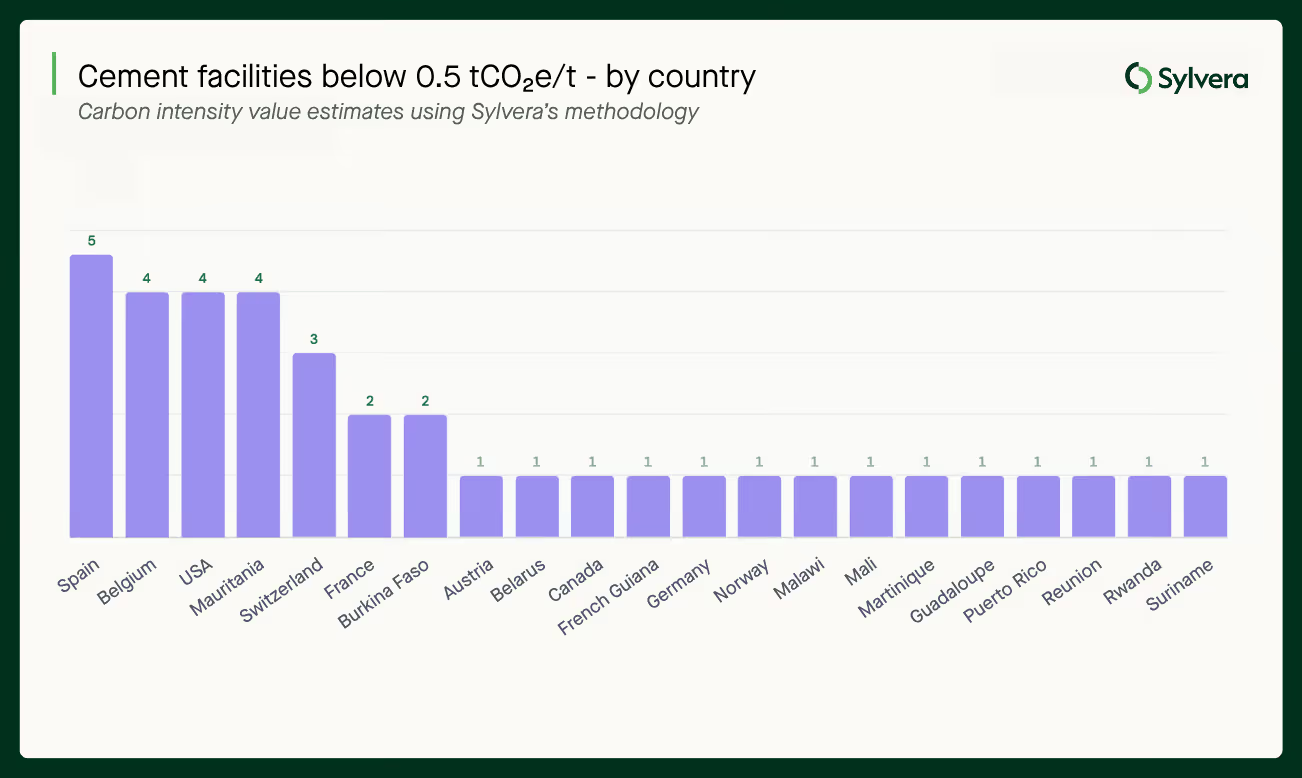

欧州は、カーボンインテンシティ 生産において主導的な役割を果たしています

低炭素セメントの生産拠点は、世界的に見て欧州に偏っています。CO₂換算で1トンあたり0.5トン未満のセメントを生産できる施設の大部分は欧州に集中しており、施設数ではスペイン(5カ所)とベルギー(4カ所)がトップとなっています。特に注目すべきは、これらの施設のすべてが、この分野の最大手であるハイデルベルク社またはホルシム社によって運営されているという点です。

この集中化は、生産者にとっていくつかの意味合いを持っています:

- コンプライアンス制度が最も整備されている地域では、低炭素生産も最も進んでいます。EU排出量取引制度(EU ETS) や国境調整措置(CBAM)は、単なるコスト圧力にとどまらず、低炭素生産への投資がどこに向かうかを再構築しつつあります。こうした規制環境下にある、あるいはその周辺にある生産者は、短期的には最も深刻な圧力に直面していますが、同時に最も差し迫ったビジネスチャンスにも恵まれています。

- 規模と既存企業の地位は優位性をもたらします。 低炭素分野における主導権が、大規模で定評のある企業に集中しているという事実は、 この移行が資本集約的であることを反映しています。小規模な生産者はより高いハードルに直面していますが、その一方で、実績を確かな形で示すことができれば、差別化されたポジショニングを図るためのより開かれた市場も広がっています。

- 新興市場では、異なる状況が見られます。 モーリタニア、ブルキナファソ、ルワンダなどの市場において、規制圧力というよりは特定の原材料や生産方法によって推進される形で低炭素施設が存在していることは 、カーボンインテンシティ 、単に地理的要因や規制遵守のリスクのみに左右されるものではないことを示唆しています。

規制環境:コスト圧力から競争構造の再編へ

政策の背景は変化しつつあり、今後10年間にわたるセメントメーカー間の競争の在り方に影響を及ぼすでしょう。

EU排出量取引制度(EU ETS)と炭素国境調整措置(CBAM)により 、これまで無償割当によって提供されていた保護が徐々に撤廃され 、セメントメーカーは炭素の真のコストを負担することになり、国内産と輸入材の間の競争条件が均等化されています 。これらの仕組みが強化されるにつれ、カーボンインテンシティ の高い施設は、構造的なコスト圧力の高まりカーボンインテンシティ 。

公共調達の要件により、 低炭素素材に対する明確な需要の兆しが見え始めています 。EUの「産業加速法」は現在提案段階にあり、公共入札で使用されるセメントの5%を低炭素セメントとすることを確保しようとしています。アイルランドでは、公共事業においてクリンカーの少なくとも30%を低炭素代替品に置き換えることを義務付ける規則を導入しました。

企業の調達活動も同様の方向に進んでいます。 ネットゼロの公約やスコープ3の目標を掲げる大 企業は 、サプライヤーへの要件として カーボンインテンシティ を導入しています。生産者にとって、これは炭素排出量のパフォーマンスが、単なる評判上の配慮にとどまらず、ますます重要な選定基準となっていることを意味します。

収益化の問題:低炭素化の取り組みは、実際にどのような成果をもたらすのでしょうか?

低炭素生産に投資した生産者、あるいはその導入を検討している生産者にとって、重要な課題は、その取り組みの商業的価値をいかにして実現するかということです。その方法は複数存在し、自社の施設や商品にどの方法が適しているかを把握することは、ますます戦略的な優先事項となっています。

- 価格の直接比較です。 低炭素素材に対して、汎用素材の価格を上回る金額を支払う意思のある購入者は 、まだ発展途上ではありますが、増加傾向にあります。標準化され、第三者機関によって検証されたデータを用いて、その性能を信頼性をもって実証できることが、こうした商談を進めるための前提条件となります。

- 環境属性証明書(EAC)とブック・アンド・クレーム。EACにより 、カーボンインテンシティ 、実物商品から切り離して独立して販売することが可能になります。これにより、買い手が低炭素素材を実物として受け取る必要のない収益化の道が開かれ、潜在的な買い手の層が大幅に拡大します。

- EU排出量取引制度(EU ETS)および国境調整措置(CBAM)のコンプライアンスコスト。 EU市場内で事業を展開する、あるいはEU市場に製品を販売する生産者にとって 、カーボンインテンシティ 低下はコンプライアンスコストをカーボンインテンシティ 削減することになり、無償割当が段階的に廃止されるにつれて、このメリットはさらに大きくなります。

- カーボンクレジット。場合によっては 、信頼性の高い基準値と比較して低炭素なセメント生産を行うことで、自主的な枠組みや第6条の枠組みに基づくカーボンクレジットの創出が可能となる可能性があります。ただし、その適用可能性は、方法論、追加性、および具体的な規制環境によって異なります。

多くの生産者にとっての課題は、これらのルートを同時に進めていくことです。それぞれの適格要件、相対的な価値、およびデータ要件を理解することは、複雑な作業です。

なぜデータが基盤となるのか

これらすべての仕組みにおいて、一貫して求められる要件が一つあります。それは、信頼性が高く、標準化された、施設レベルのカーボンインテンシティ 。

それがなければ、生産者は買い手に対して性能を実証することができません。買い手は十分な情報に基づいた調達判断を下すことができません。投資家は長期的な資産の競争力を評価することができません。そして、炭素排出量で差別化されたセメントの市場は、大規模に機能するために必要な流動性と信頼を築くことができません。

カーボンインテンシティ における40倍もの格差は、課題カーボンインテンシティ と同時に機会カーボンインテンシティ 。これは、現在の市場において著しい情報の非対称性が存在していることを意味します。低炭素化の先駆者たちは、その実績に見合った価値を確実に獲得できておらず、買い手側も、最適な資産に向けて調達を行うための十分な可視性を持ち合わせていません。透明性が高く、詳細なデータこそが、この状況を打開する鍵となるのです。

Sylvera セメントメーカーをどのようにSylvera

SylveraプラットフォームSylvera、生産者が自社のカーボンインテンシティ を理解し、実証し、収益化できるよう支援することを目的としています:

- 施設レベル カーボンインテンシティ 標準化され、透明性の高い手法を用いたカーボン・インテンシティ評価を行い、バイヤーとの協議、投資家のデューデリジェンス、およびメカニズムへの申請に必要な信頼性の高いデータを提供します

- メカニズムのマッピング、すなわち、貴施設および生産方法がどのコンプライアンス体制、認証制度、調達基準、市場メカニズムの対象となるかを特定し、それぞれの相対的な価値をモデル化すること

- カーボン差別化セメントおよび建設資材市場全般における、需給、販売動向、価格動向に関する市場分析。 今すぐ無料でお試しください。

- メカニズムへの適格性や炭素パフォーマンスに基づき、生産者が投資判断や市場参入戦略を評価できるよう支援する戦略的意思決定支援