"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Desde medidas de cumplimiento que podrían remodelar la demanda de la noche a la mañana hasta avances financieros que determinarán qué tecnologías de eliminación de carbono se expandirán, los próximos doce meses marcarán la trayectoria de la próxima década en los mercados de carbono.

El panorama fragmentado de años anteriores está dando paso a segmentos más estructurados, señales de precios más claras y las primeras etapas de una verdadera madurez del mercado.

Basándonos en los conocimientos adquiridos a través de nuestra plataforma, el análisis de políticas y las conversaciones con cientos de participantes en el mercado, pedimos a cuatro Sylvera que identificaran las tendencias críticas que, según sus previsiones, darán forma a los mercados de carbono en 2026.

Para obtener la información más reciente sobre precios, calidad y tendencias de demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.

Predicción 1: La nueva forma de los mercados de créditos de carbono

Aaron Tam, director de producto

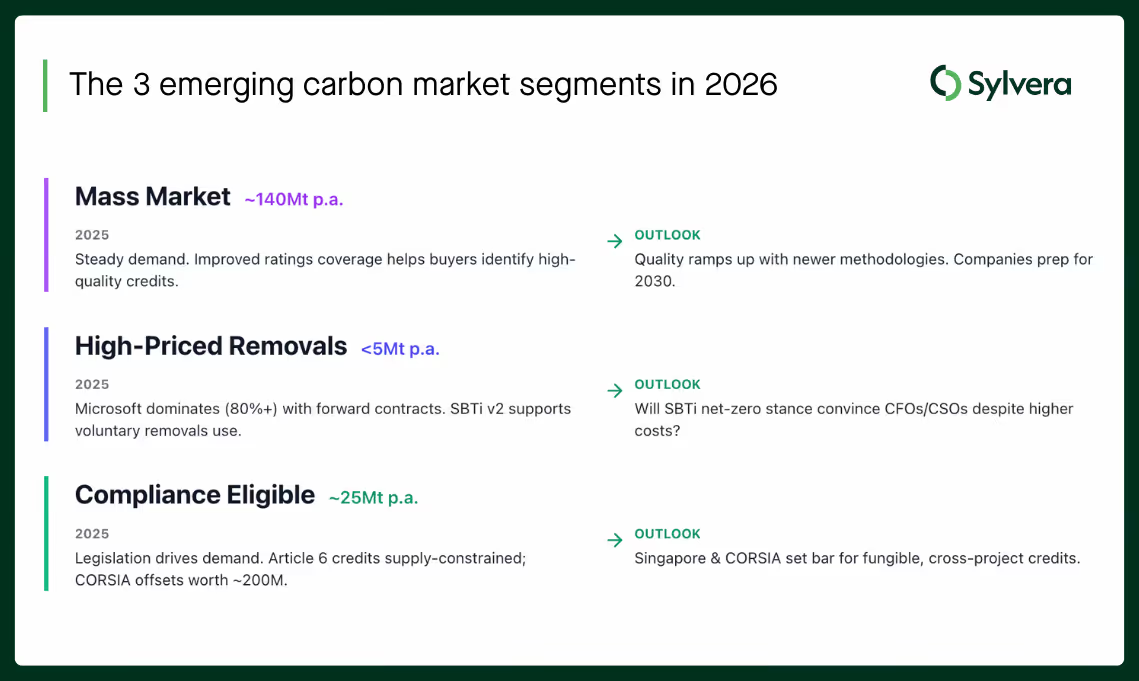

En 2026, los mercados de créditos de carbono acelerarán su convergencia hacia tres grandes grupos: los que cumplen los requisitos de cumplimiento, las eliminaciones de alto precio y el mercado masivo. Este movimiento impulsará expectativas distintas en cuanto a precios y demanda.

¿Por qué sucederá esto?

A lo largo de 2025, el comportamiento del mercado señaló un cambio, pasando de un universo fragmentado de proyectos individuales a tres segmentos emergentes, cada uno de los cuales se mueve bajo sus propias fuerzas estructurales:

- Mercado masivo (~140 Mt/año): El comportamiento de los compradores se estabilizó, ya que la mejora de la cobertura de las calificaciones y la mayor claridad de las orientaciones (incluidas las CCP) facilitaron la identificación de créditos de alta calidad. A medida que más metodologías emitan créditos en 2026, este segmento seguirá orientándose hacia la adquisición filtrada por calidad, especialmente a medida que las empresas se preparan para los hitos de 2030.

- High-price removals (<5 Mt/year): A small but influential group of buyers (dominated by Microsoft at >80% of forward purchases) continued setting the tone for high-durability, high-cost removals. The new SBTi Net-Zero Standard v2 supports voluntary removals use — but it remains unclear whether this unlocks broader corporate participation given corporate price sensitivity.

- Elegible para el cumplimiento (~25 Mt/año): La rápida expansión de la legislación que integra los créditos basados en proyectos en los sistemas de cumplimiento ya está impulsando la demanda. El segmento más restringido es el artículo 6, con CORSIA se enfrenta a una demanda de compensación de ~200 millones de tCO₂ para enero de 2028, muy por encima de la oferta elegible disponible actualmente.

En conjunto, estas dinámicas significan que los inversores y los promotores de proyectos, acostumbrados tradicionalmente a un VCM amplio y fragmentado, deben adoptar un enfoque más estratégico sobre cómo atender a los diferentes segmentos del mercado.

¿Cuál es el impacto previsto de esto?

Para desarrolladores e inversores:

Hay oportunidades en todas partes, pero la estrategia variará en función del enfoque del mercado.

- Para el cumplimiento: localizar los créditos de bajo coste que cumplan los criterios de elegibilidad/calidad y que puedan entregarse al mercado a tiempo para cumplir los plazos clave de cumplimiento.

- Para mudanzas de alto precio: identifique y concéntrese en las características definitorias que justifican el precio superior.

- Para el mercado masivo: producir créditos de alta calidad para posicionarse bien en un mercado cada vez más competitivo.

Para los compradores:

La estrategia de adquisición debe diferir entre los distintos compradores. Los compradores del mercado masivo se benefician ahora de señales de calidad más transparentes y pueden realizar compensaciones razonables frente a los precios del mercado al contado. Mientras tanto, los compradores de retiradas de alto precio siguen avanzando hacia arriba, tratando de asegurar volúmenes futuros mediante la firma de acuerdos de compra hoy. Los compradores que cumplen con la normativa, especialmente CORSIA, podrían recurrir cada vez más a intermediarios que puedan garantizar volúmenes mayores y gestionar los riesgos de entrega de forma más eficaz.

Para responsables políticos y reguladores:

La certeza normativa y regulatoria determinará el éxito o el fracaso de mercados de cumplimiento como CORSIA tanto en lo que respecta al suministro de los ajustes correspondientes como al cumplimiento de las obligaciones de cumplimiento. Mientras tanto, los primeros compradores del artículo 6, como Singapur, tendrán un impacto desmesurado, ya que comenzarán a configurar las expectativas sobre «lo que se considera bueno» en el contexto de los Estados soberanos que utilizan créditos internacionales para sus NDC.

Predicción 2: Los precios futuros CORSIA 1 CORSIA aumentarán a medida que el mercado comience a reconocer un déficit estructural en la oferta elegible.

Ben Rattenbury, vicepresidente de Políticas

¿Por qué sucederá esto?

Los futuros CORSIA 1 CORSIA para entregas en diciembre de 2026 y diciembre de 2027 se cotizan en torno a los 16 dólares, muy por debajo de los precios al contado actuales para el suministro muy limitado de créditos que actualmente son elegibles. La curva de futuros implica que el mercado espera que la oferta elegible de la Fase 1 se expanda lo suficientemente rápido como para superar la creciente demanda de cumplimiento.

Sin embargo, nuestros modelos indican que es más probable que ocurra lo contrario.

- El crecimiento de la oferta elegible sigue viéndose limitado por la falta de avances significativos por parte de los gobiernos anfitriones a la hora de aplicar los ajustes correspondientes a los proyectos elegibles.

- Mientras tanto, la adopción por parte de la OACI de la línea de base para 2024 y la continua recuperación de la aviación tras la COVID sugieren que la demanda de cumplimiento aumentará más rápidamente de lo que se había previsto inicialmente.

- Pocas actividades nuevas están en camino de generar volúmenes significativos antes de 2026-27, lo que restringe el equilibrio entre la oferta y la demanda precisamente en los años en que se liquidan estos futuros.

A medida que el mercado interiorice estas dinámicas, los precios de los futuros tendrán que ajustarse al alza para reflejar una prima por escasez más realista.

¿Cuál es el impacto previsto de esto?

CORSIA 1 CORSIA se enfrenta a un déficit estructural de la oferta que aún no se ha reflejado plenamente en los precios. Esta valoración errónea envía una señal de demanda artificialmente débil a:

- Los promotores de proyectos, que podrían adelantar los volúmenes CORSIA si las señales de precios justificaran la inversión; y

- Los gobiernos, que pueden aprobar o ajustar las actividades que determinan la elegibilidad.

Es esencial contar con una señal de precios más sólida y precisa para movilizar la oferta antes de los años de mayor cumplimiento, y el mercado lo reconocerá cada vez más a medida que se acerque 2026.

Lea aquí nuestro informe sobre el modelo de escenarios de la CORSIA fase CORSIA .

–

Predicción 3: CDR: el año en que el CDR diseñado se vuelve financiable a gran escala

Paul Budin, director de Framework

En 2026, la eliminación de carbono mediante ingeniería (CDR) experimentará su primera caída significativa en el coste nivelado efectivo, a medida que los proyectos superen la prima de financiación «first-of-a-kind» (FOAK). El catalizador no serán los nuevos avances, sino una mayor financiabilidad: estructuras contractuales mejoradas, datos de rendimiento más claros y una menor percepción del riesgo de los proyectos.

¿Por qué sucederá esto?

Hoy en día, una parte significativa de los costes de la CDR viene determinada por el coste del capital, y no por la tecnología subyacente. Las plantas FOAK DAC y BECCS siguen financiándose como proyectos de alto riesgo. Pero el mercado está cambiando. Los acuerdos de compra plurianuales de iniciativas como Frontier y NextGen, las primeras señales de contratación pública (incluidos los DAC Hubs de EE. UU.) y los datos de rendimiento más transparentes de las instalaciones piloto están reduciendo la incertidumbre. Los diseños de próxima generación de muchos desarrolladores apuntan explícitamente a la viabilidad comercial, lo que permite una financiación más similar a la de las infraestructuras. El modelo Sylveramuestra que incluso reducciones modestas del WACC pueden reducir considerablemente el coste por tonelada de CO₂ entregada.

¿Cuál es el impacto previsto de esto?

Para desarrolladores:

La reducción de los costes de financiación significa que proyectos que antes eran marginales ahora pueden pasar a la fase de decisión final de inversión (FID). Los promotores deberían reevaluar los proyectos paralizados, actualizar los modelos financieros con escenarios de menor coste medio ponderado del capital (WACC) y comenzar a preparar la documentación estándar NOAK (modelos bancarios, datos de rendimiento, estructuras de compra a largo plazo) para aprovechar el cambio.

Para los inversores:

A medida que las eliminaciones planificadas avanzan hacia un perfil de riesgo similar al de las infraestructuras, los inversores deberían empezar a elaborar tesis sectoriales, identificar a los promotores que se acercan a la madurez comercial y explorar estructuras a más largo plazo que antes se consideraban demasiado arriesgadas.

Para los compradores:

Los compradores deben revisar las estrategias de eliminación plurianuales, evaluar si las estructuras contractuales emergentes (por ejemplo, precio fijo, volumen a plazo, cartera de compras) podrían fijar el valor antes y reforzar los marcos de diligencia debida para diferenciar los proyectos creíbles de los especulativos.

Predicción 4: CDR: 2026 será el año en que nuevos compradores de CDR entrarán en el mercado a gran escala.

Hugo Lakin, director del CDR

¿Por quésucederá esto?

Aunque 2025 no trajo el crecimiento esperado del mercado de CDR, sentó las bases cruciales para 2026. Los mecanismos políticos se están poniendo en marcha (normas CRCF, adquisiciones del Reino Unido, créditos fiscales de Canadá), las nuevas tecnologías están emitiendo créditos (más de 10 proyectos ERW, una docena de instalaciones BECCS y DAC previstas para finales de año) y las calificaciones de calidad están dando confianza a los compradores no especialistas. Ya se pueden ver los primeros indicios: instituciones financieras como Barclays y empresas comerciales como IMC están comprando créditos novedosos como ERW y DAC, mientras que empresas industriales como Schneider Electric están empezando a crear programas de CDR serios alineados con SBTi.

¿Cuál es el impacto previsto de esto?

Para desarrolladores:

Los nuevos compradores traen consigo un nuevo escrutinio. Los desarrolladores que puedan explicar claramente los riesgos del proyecto y alinearse con los estándares emergentes se beneficiarán de esta ola de demanda. Es probable que la competencia sea feroz en los mercados de biocarbón, ya que los nuevos desarrolladores llegan al mismo ritmo que los nuevos compradores.

Para compradores e inversores:

Este crecimiento será crucial para que los proyectos de CDR avancen en la curva de costes de capital, ya que, a medida que aumente la demanda y los promotores demuestren su capacidad de ejecución constante, las primas de riesgo de la financiación de proyectos disminuirán, lo que permitirá pasar a la siguiente fase de expansión.

De cara al futuro

No se trata de tendencias aisladas, sino de señales interrelacionadas que indican la maduración del mercado. El mundo fragmentado, basado en proyectos individuales, de los primeros mercados voluntarios de carbono está siendo sustituido por algo más estructurado.

Los promotores de proyectos que comprendan y se dirijan estratégicamente al segmento de mercado al que prestan servicio; los compradores que sepan diferenciar la calidad y gestionar el riesgo de entrega; y los inversores que reconozcan el cambio del riesgo empresarial a los rendimientos de las infraestructuras, serán los que estén en mejor posición para sacar partido de esta dinámica.

Mientras tanto, para los responsables políticos, las decisiones que se tomen en 2026 determinarán el funcionamiento del mercado durante los próximos años.

A medida que avanza el año 2026, la capacidad de actuar con rapidez, tomar decisiones informadas y adaptarse a las condiciones cambiantes del mercado marcará la diferencia entre los líderes y los seguidores. La plataforma y la experiencia Sylvera están diseñadas para ayudarle a conseguir precisamente eso.

Empiece con su propia demostración 1-2-1

¿Quiere empezar a utilizar la Sylvera en su toma de decisiones estratégicas? Estaremos encantados de ayudarle. Solicite una demostración para ver nuestra plataforma de datos sobre carbono, líder en el mercado, en acción para su negocio. O pruebe la versión de acceso gratuito ahora mismo.

Para obtener la información más reciente sobre precios, calidad y tendencias de demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.