"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

- El mercado voluntario de carbono está en transición. Los volúmenes de emisión han disminuido, pero las retiradas y el gasto en créditos de alta calidad se mantienen estables.

- Ahora existe una clara prima de calidad estructural: los créditos con la máxima calificación (especialmente los ARR de alta integridad y algunos CDR) se negocian a múltiplos de la evitación de baja calidad.

- Los marcos y políticas de integridad (ICVCM, Código VCMI Alcance 3, Artículo 6, CRCF, CORSIA) están acercando cada vez más los mercados voluntarios y los de cumplimiento.

- Las eliminaciones, los datos y las previsiones pasan a primer plano: los compradores quieren información útil para tomar decisiones, no solo etiquetas de registro o presupuestos puntuales.

- Sylveraayuda a empresas, inversores y operadores a navegar por esta complejidad con pruebas, no con conjeturas.

Situación del mercado del carbono de cara a 2026

Aunque se ha hablado del«colapso» del mercado mundial de créditos de carbono, esa narrativa no se ajusta a los datos ni a la verdadera dirección del mercado en términos de valor total. Según los datosSylvera, las retiradas disminuyeron ligeramente un 4,5 % hasta alcanzar los 168 millones en 2025, mientras que el gasto total del mercado alcanzó los 1040 millones de dólares, un 6 % más que los 954 millones de 2024. ¿La verdad? La demanda de créditos es selectiva y está aumentando en calidad y precio, no desapareciendo.

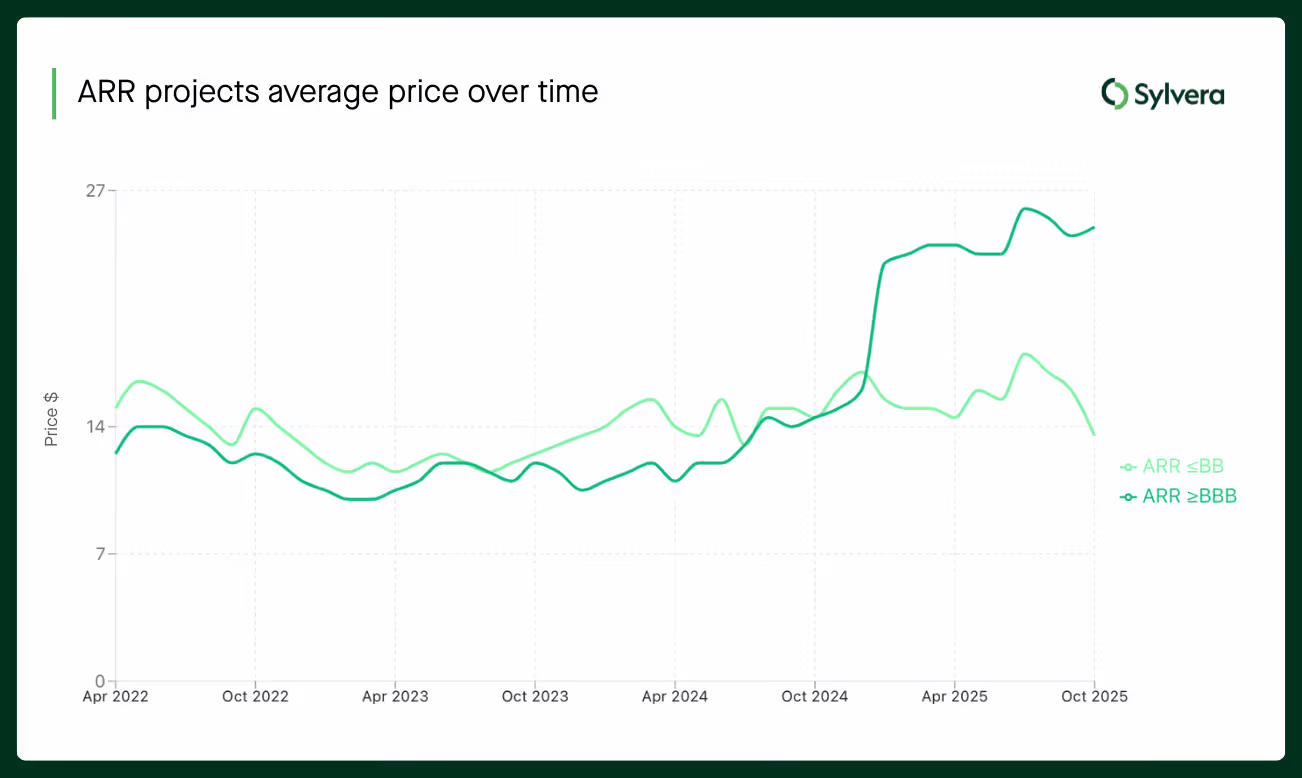

Esto plantea la pregunta: ¿qué quieren los compradores? La respuesta es calidad. Actualmente, las retiradas de créditos de alta calidad superan a las emisiones en determinadas partes del mercado. Esto se debe a que los compradores modernos se centran en la integridad y están dispuestos a pagar más por ella. De hecho, el precio medio al contado de los créditos ARR de alta calidad subió a 26 dólares por tCO2e en diciembre de 2025, frente a los 14 dólares de principios de año.

En general, el mercado del carbono está valorado en aproximadamente 1000 millones de dólares según las retiradas reales, y los programas de cumplimiento representan ahora el 24 % de la demanda total, lo que supone un aumento considerable con respecto a las cuotas insignificantes de hace solo unos años. Las previsiones sugieren que la demanda de cumplimiento podría igualar o superar las compras voluntarias para 2030. Sin embargo, cabe señalar que el crecimiento previsto no se distribuirá de manera uniforme. El capital seguirá fluyendo hacia proyectos que cumplan con los crecientes estándares de integridad y se ajusten a los marcos políticos emergentes. En otras palabras, los créditos de baja calidad quedarán relegados.

Entonces, ¿el mercado del carbono está a punto de colapsar? No, solo está cambiando. Piénsalo de esta manera: 2021-2023 fue todo sobre exageración y reacción negativa. 2024-2025 fue el restablecimiento de la integridad. Y 2026 será la fase de profesionalización: más datos, más regulación y una segmentación más clara entre activos de alta y baja calidad.

Para obtener la información más reciente sobre precios, calidad y tendencias de demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.

6 tendencias del mercado del carbono a tener en cuenta en 2026

Tendencia 1: La «huida hacia la calidad» se convierte en algo estructural

La prima por calidad ya no es retórica. Se ha incorporado al precio, está respaldada por datos y se está ampliando.

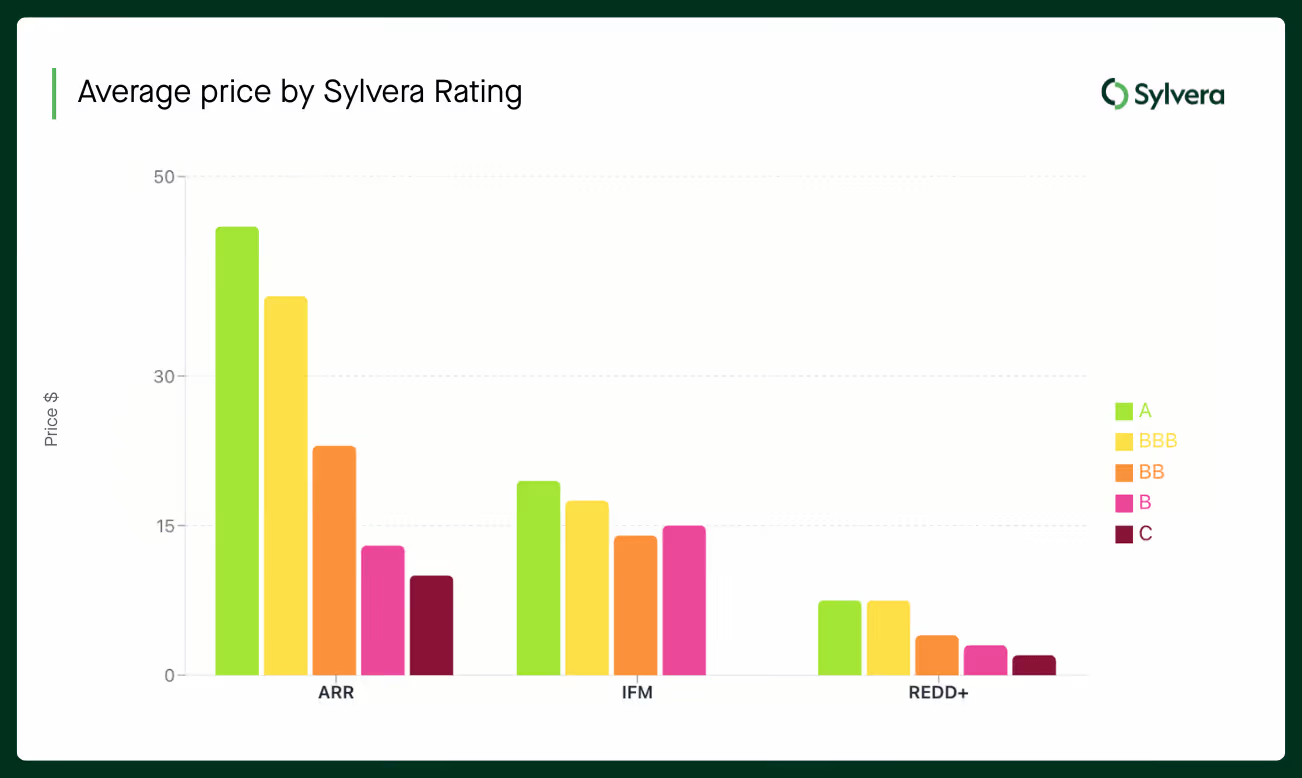

Sylvera muestran que los proyectos ARR con calificación BBB+ alcanzan ahora precios medios superiores a 35 dólares, mientras que los equivalentes con calificaciones más bajas se negocian por debajo de los 20 dólares, una diferencia que sigue aumentando. En el caso de los proyectos REDD+, la prima de calidad es igualmente pronunciada, ya que los proyectos con altas calificaciones mantienen precios resistentes, mientras que los proyectos heredados tienen dificultades para encontrar compradores a cualquier precio.

¿Qué ha cambiado? Tanto los compradores como los vendedores se basan ahora en marcos de integridad, comolos «Principios básicos sobre el carbono» del Consejo de Integridad para el Mercado Voluntario de Carbono, las directrices sobre declaraciones de la Iniciativa de Integridad del Mercado Voluntario de Carbono y las normas de la Iniciativa de Objetivos Basados en la Ciencia. Dichas normas han redefinido lo que las empresas consideran«aceptable» en lo que respecta a la compensación de la huella de carbono.

También cabe mencionar que las señales de calidad ahora son más detalladas. Ya no se trata solo de«soluciones basadas en la naturaleza frente a la eliminación de dióxido de carbono». Los compradores examinan las calificaciones a nivel de proyecto, la solidez de MRV, los mecanismos de permanencia y las salvaguardias comunitarias para potenciar sus estrategias de compensación de carbono.

Como se observa en el informe Sylvera State of Carbon Credits, existe una fuerte correlación entre las calificaciones más altas y los precios más resistentes, y por tercer año consecutivo, los créditos con calificaciones altas experimentaron déficits en el mercado, ya que la demanda superó las nuevas emisiones, mientras que los créditos con calificaciones más bajas se acumularon en inventarios con exceso de oferta.

Tendencia 2: Convergencia de los mercados voluntarios y de cumplimiento

La línea entre los mercados voluntarios y los de cumplimiento es difusa debido al artículo 6 del Acuerdo de París, las compensaciones de la aviación internacional y el Marco de Certificación de Eliminación de Carbono (CRCF) de la UE.

COP30 celebrado en noviembre de 2025 aportó claridad a los mecanismos del artículo 6.4, las normas de eliminación, la preparación de los países anfitriones y las tuberías ITMO. Debido a CORSIA I CORSIA , las aerolíneas ahora necesitan créditos CORSIA para las emisiones superiores al 85 % de los niveles de 2019, lo que las convierte en compradores principales de reducciones y eliminaciones de alta integridad. Y, por si fuera poco, la UE y el Reino Unido están creando vías para integrar las eliminaciones duraderas en sus sistemas de comercio de emisiones en la segunda mitad de la década de 2020.

En pocas palabras, las estrategias corporativas ya no pueden tratarla «voluntariedad» yel «cumplimiento» como universos separados. Para planificar un plan de reducción eficaz para 2026, es necesario tener en cuenta la elegibilidad (o futura elegibilidad) de los tipos de crédito, el riesgo político del país anfitrión y los ajustes correspondientes, así como la interacción entre las vías de descarbonización internas y las compras en el mercado.

El informe de inteligencia del artículo 6 Sylvera y sus esfuerzos de seguimiento de políticas ayudan a las organizaciones a comprender el riesgo jurisdiccional y el potencial de cumplimiento, no solo la calidad del nivel crediticio.

Tendencia 3: El uso corporativo de los créditos cambia con las nuevas normas de integridad

La forma en que las empresas utilizan los créditos de carbono está cambiando debido a la evolución del mercado y a las nuevas regulaciones.

Por ejemplo, el Código de Acción del Alcance 3 de VCMI permite el uso de créditos de alta calidad para una parte definida de las brechas de emisiones del Alcance 3, con estrictos requisitos de divulgación. Mientras tanto, la SBTi sigue perfeccionando su postura sobre los créditos, reconociendo que las reducciones del Alcance 3 están por debajo de los objetivos de toda la industria. La brecha global de emisiones del Alcance 3 se estima en 1400 millones de toneladas y podría multiplicarse por cinco para 2030.

Además, la CSRD y otros regímenes de divulgación similares obligan a las empresas a demostrar cómo encajan los créditos en sus planes generales de descarbonización, y no como sustituto de las medidas reales.

El mensaje es claro: las estrategias climáticas deben liderar la descarbonización y utilizar los créditos únicamente para abordar las brechas de emisiones residuales. También deben documentar las reclamaciones y los casos de uso, y elaborar una narrativa lista para ser auditada que explique por qué se eligen los proyectos, los controles de integridad utilizados para confirmar los créditos de alta integridad y cómo se supervisará el rendimiento para garantizar el suministro futuro.

Tendencia 4: Los mercados de eliminación de carbono maduran (pero siguen estando limitados)

La eliminación del dióxido de carbono no es una burbuja, pero no está creciendo tan rápido como algunos predijeron.

La pregunta es: ¿por qué? No es complicado: los proyectos de CDR se ven limitados por los altos costes, la gran dependencia de las políticas y las difíciles vías de financiación. Por ejemplo, las nuevas tecnologías de CDR cuestan más de 100 dólares por tonelada, con primas sostenidas, en comparación con la prevención y la eliminación basada en la naturaleza.

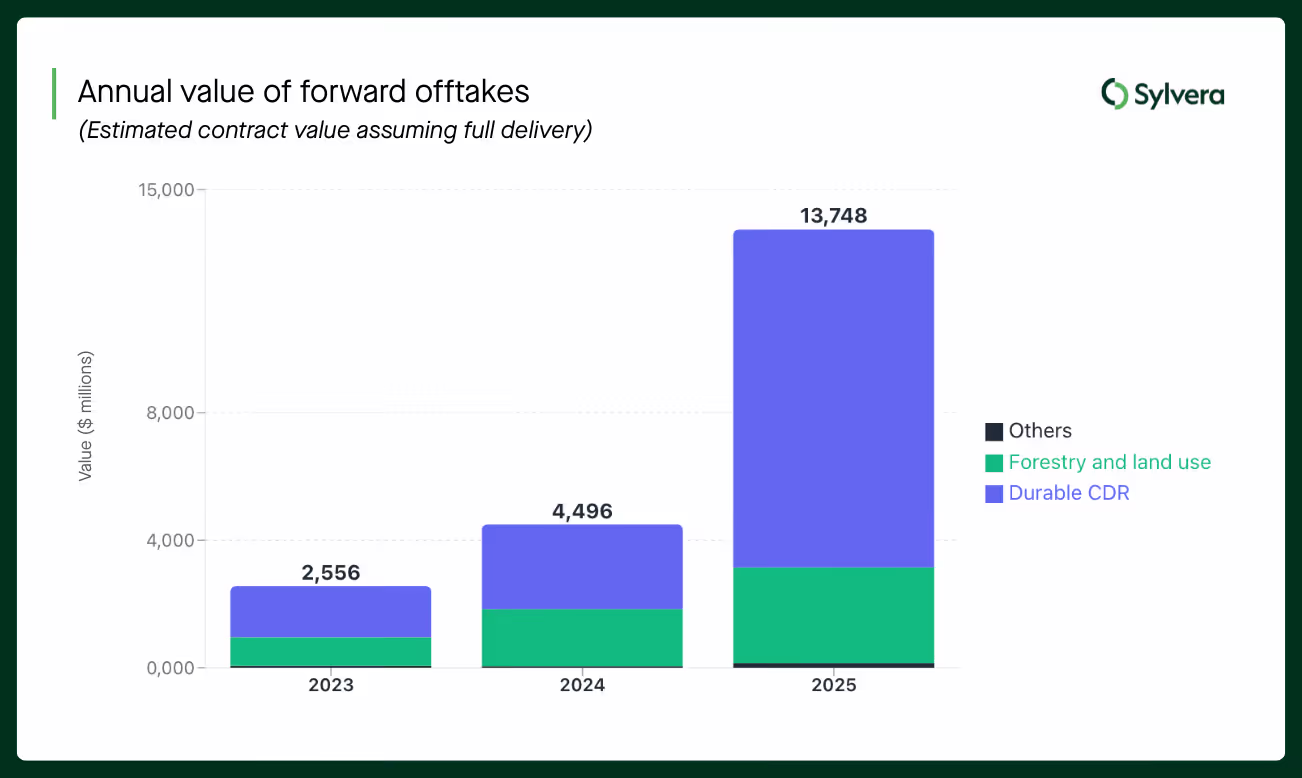

Pero hay avances y realidades. Los acuerdos de compra anunciados en 2025 ascendieron a un total de 13 700 millones de dólares, más de 14 veces el valor de los créditos realmente retirados, aunque estos compromisos solo proporcionarán 78 millones de créditos repartidos a lo largo de la próxima década a un precio medio de 180 dólares por crédito. Mientras tanto, las retiradas reales de CDR duraderos se mantuvieron por debajo de los 200 000 créditos en 2025, lo que representa solo el 0,11 % del total de retiradas.

Esta dramática brecha entre los compromisos futuros y las entregas reales refleja el estado incipiente del mercado. Los compradores corporativos están creando carteras que combinan eliminaciones basadas en la naturaleza y CDR diseñadas para alinearse con el objetivo de cero emisiones netas a largo plazo, pero la concentración entre aproximadamente 100-200 compradores (con Microsoft representando por sí sola el 58 % de los volúmenes de compra registrados) pone de relieve los retos que supone ampliar el atractivo más allá de los primeros en adoptar esta tecnología.

Sin embargo, siguen existiendo retos en materia de financiabilidad. La financiación de proyectos es compleja; los acuerdos de compra requieren créditos fiscales 45Q, modelos de negocio GGR y/o el Fondo de Innovación de la UE; y el capital es escaso.

En 2026, se espera que las curvas de durabilidad y coste sean objeto de un escrutinio mayor que nunca. Anticipe la oferta limitada de eliminaciones verdaderamente duraderas y de alta integridad, y planifique con antelación mediante acuerdos de compra. Además, invierta únicamente en proyectos futuros que incluyan una validación independiente de la economía y la calidad. Para conocer otras tendencias clave en el mundo de la eliminación de dióxido de carbono, descargue nuestro informe CDR Market Survey.

Tendencia 5: La fragmentación de los precios hace que la inteligencia de mercado sea imprescindible

Esta es la incómoda verdad: no existeun «precio del carbono». Hay cientos de micromercados, y cada tipo de proyecto tiene su propio precio medio basado en la creciente demanda del mercado voluntario.

ARR opera de manera diferente a IFM, que opera de manera diferente a REDD+, que opera de manera diferente a las eliminaciones basadas en tecnología. Los precios al contado divergen de las compras, que divergen de las curvas a plazo, y todos dependen en gran medida de la calidad, la contraparte y el potencial de cumplimiento.

El precio medio ponderado en el mercado al contado de 5,6 dólares por crédito oculta una gran variación. Por ejemplo, el 50 % de los proyectos ARR se negocian entre 5 y 25 dólares, con valores atípicos que oscilan entre 2 y más de 50 dólares. El mercado a plazo muestra diferenciales aún mayores, con compras de CDR duraderas que alcanzan una media de 180 dólares, más de 30 veces la media del mercado al contado.

Debido a estas circunstancias, los compradores no pueden basarse únicamente en índices de referencia, cotizaciones ad hoc de los corredores o anécdotas del mercado. Necesitan una solución completa para estar al tanto de los detalles de los precios.

Entra Sylvera Market Intelligence. Nuestra plataforma integra estimaciones de precios al contado para más de 20 000 créditos, basadas en 300 000 transacciones de precios y siete índices de precios, e incluye datos en tiempo real sobre emisiones, retiradas y tendencias en 19 registros. En otras palabras, es una solución completa.

Independientemente de la herramienta o metodología que utilice, la planificación para 2026 requerirá modelos presupuestarios basados en escenarios que utilicen curvas a plazo, en lugar de estimaciones puntuales. También necesitará la capacidad de comparar precios en función de la calidad y las características del proyecto. Sin esta capa de inteligencia, estará volando a ciegas.

Tendencia 6: Los datos, las calificaciones y la transparencia se convierten en infraestructura del mercado

La inteligencia del carbono es la clave en 2026.

Las calificaciones independientes, el MRV digital y las plataformas de análisis son ahora una infraestructura fundamental para los compradores durante los procesos de presupuestación y adquisición, para los inversores durante las tareas de diligencia debida y valoración de riesgos, para los operadores a la hora de evaluar el valor relativo y la liquidez, y para los promotores a la hora de garantizar la financiabilidad y minimizar el coste del capital.

Sylvera calificaciones, precios en tiempo real, información sobre el artículo 6 y el cumplimiento normativo, y análisis de retirada para crear una plataforma de inteligencia sobre el carbono que respalda las decisiones cotidianas a lo largo del ciclo de vida del carbono. Tanto si desea invertir en proyectos basados en la naturaleza como en innovaciones tecnológicas, con Sylvera podrá hacerlo mejor. Por eso algunas de las marcas más importantes del mundo utilizan nuestras herramientas.

¿Qué significan para usted las tendencias de los mercados de carbono para 2026?

¿Es usted un comprador corporativo, un inversor o un promotor de proyectos? Su respuesta determinará cómo estas tendencias del mercado voluntario de carbono afectarán a sus iniciativas. Esto es lo que necesita saber:

Para compradores corporativos y equipos de sostenibilidad

No elabore presupuestos basándose en supuestos de«precio por tonelada» fijos. En su lugar, planifique presupuestos plurianuales utilizando escenarios que tengan en cuenta las primas de calidad, los cambios de política y las restricciones de suministro. A continuación, elabore políticas de adquisición que den prioridad a la calidad y que hagan referencia a normas, calificaciones y umbrales internos. Por último, diseñe enfoques de cartera que combinen geografías, metodologías y durabilidad para gestionar el riesgo.

Para inversores e instituciones financieras

Integre las calificaciones de calidad crediticia y las evaluaciones de riesgo político en los procesos del comité de inversiones. A continuación, utilice una herramienta de inteligencia de mercado como Sylvera detectar activos con precios erróneos, es decir, créditos de calidad que deberían tener precios más altos, pero que no los tienen debido al exceso de oferta en su categoría. Por último, someta a pruebas de resistencia las estrategias de CDR y de soluciones basadas en la naturaleza frente a escenarios de volatilidad política y de precios.

Para desarrolladores de proyectos

Trate la integridad, los beneficios colaterales y la rentabilidad económica como una estrategia legítima de ingresos, no como ventajas secundarias. A continuación, utilice las calificaciones y los datos del mercado para justificar las medidas correctivas y las inversiones de capital que mejoren las calificaciones y los precios. Por último, posicione los proyectos para que cumplan los requisitos de conformidad en el futuro. De este modo, podrá satisfacer la creciente demanda, labrarse una sólida reputación y generar más ingresos.

Cómo Sylvera le Sylvera navegar por las tendencias del mercado de créditos de carbono en 2026

Sylvera la infraestructura de inteligencia sobre el carbono necesaria para impulsar estrategias eficaces en 2026:

- Calificaciones y análisis de calidad: acceda a evaluaciones independientes a nivel de proyecto para compradores e inversores, de modo que pueda cuantificar la integridad y el riesgo de entrega en lugar de confiar en las etiquetas del registro.

- Información sobre el mercado y datos sobre precios: Disfrute de datos sobre precios en tiempo real e históricos, diferenciales por tipo y calidad de proyecto, detalles sobre retiradas y análisis de la oferta y la demanda de más de 20 000 créditos en el mercado voluntario de carbono.

- Previsiones de mercado: consulte las curvas de precios y demanda basadas en escenarios que se extienden hasta 2050 para ayudar a su equipo a presupuestar y secuenciar las compras de forma eficaz.

- Perspectivas sobre políticas y el artículo 6: Evaluar la preparación de los países, COP30 CORSIA COP30 , y las tendencias en materia de elegibilidad para el cumplimiento, con el fin de vincular las decisiones voluntarias con el futuro normativo.

Si necesita establecer una estrategia de créditos de carbono para 2026, necesita una única fuente fiable de información sobre calidad, precios y políticas. Sylvera diseñó para proporcionarle todo esto. Reserve una demostración y compruébelo usted mismo.

Desarrollar una estrategia climática sólida para 2026

2026 es el año en que los mercados de carbono se profesionalizan.

Las tendencias del mercado mundial del carbono son claras: enfoque en la calidad, convergencia en el cumplimiento, fragmentación de los precios y toma de decisiones basada en datos. Quienes tengan éxito en este entorno tratarán el carbono como una clase de activo estratégico para reducir las emisiones y construir una marca, con el respaldo de una sólida inteligencia sobre el carbono. NO lo tratarán como otra partida de adquisición.

Al fin y al cabo, el mercado ha ido más allá de las etiquetas de registro y las cotizaciones de los corredores. Exige pruebas, transparencia e inteligencia procesable que proporcionen información clave, algo que Sylvera .

Obtenga las últimas tendencias y datos sobre créditos de carbono.

Para obtener la información más reciente sobre precios, calidad y tendencias de la demanda, consulte nuestro completo informe sobre el estado de los créditos de carbono.