"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

¿Qué es el cemento ecológico?

El cemento ecológico, también denominado cemento con bajas emisiones de carbono, es aquel que se produce con una intensidad de carbono considerablemente menor que el cemento Portland convencional, también conocido como cemento gris.

Sin embargo, un enfoque más útil es el dela «diferenciación en función del carbono». En nuestra opinión, el mercado debería valorar un continuo de intensidad de carbono (IC) en el que cada reducción tenga un valor. Al fin y al cabo, una instalación que reduzca su IC en un 30 % mediante la sustitución del clinker se considera diferenciada en función del carbono, aunque no sea de cero emisiones de carbono.

Un enfoque binario del tipo«verde frente a gris» no da en el clavo —y deja pasar la oportunidad—. Esto se debe a que el cemento Portland convencional tiene una elevada intensidad de carbono, de aproximadamente 0,6-0,9 tCO₂ por tonelada, dependiendo de la planta, la combinación de combustibles y la proporción de clinker. Las plantas con mejor rendimiento en la actualidad alcanzan entre 0,3 y 0,5 tCO₂ por tonelada gracias a las tecnologías existentes. Los nuevos enfoques aspiran a alcanzar niveles cercanos a cero.

El cemento tiene una elevada huella de carbono, ya que aproximadamente el 60 % de las emisiones de carbono provienen de la calcinación, el proceso químico mediante el cual la piedra caliza se transforma en clinker, lo que genera CO₂ como subproducto inevitable. El 40 % restante proviene de la combustión de combustible en el horno.

Esta distinción implica que no es posible descarbonizar el cemento simplemente pasando a utilizar energías renovables. Las emisiones generadas durante el proceso de calcinación requieren una solución diferente.

Por qué es importante la descarbonización del sector del cemento

Aparte del agua, el cemento es el material más producido del planeta. La producción mundial ronda los 4 000 millones de toneladas al año. Por ello, incluso pequeñas reducciones en el consumo de cemento, aplicadas a gran escala en la industria cementera, tienen un enorme impacto climático.

La presión normativa no hace más que acelerar esta tendencia. El cemento es uno de los seis sectores incluidos en el Mecanismo de Ajuste en Frontera por las Emisiones de Carbono (CBAM) de la UE. A partir de 2026, los importadores de la UE deberán adquirir certificados CBAM en función del carbono incorporado en las importaciones de cemento. Este requisito tiene consecuencias económicas para los productores con un alto nivel de intensidad de carbono y supone una ventaja para los productores con menores emisiones de carbono.

Mientras tanto, la demanda para la producción de cemento y hormigón se encuentra en su nivel más alto de la historia. Los centros de datos, la expansión de las infraestructuras y la urbanización en las economías en desarrollo son los principales factores impulsores. Como señala Shona Crawford-Smith, directora general de Materias Primas con Diferenciación de Carbono en Sylvera:«Necesitamos más de todo en todas partes, pero al mismo tiempo todo debe descarbonizarse».

Empresas como Microsoft, Meta y otras adquieren activamente cemento con bajas emisiones de carbono y certificados de atributos medioambientales para sus proyectos de construcción. Además, la First Movers Coalition ha asumido compromisos de compra de cemento ecológico, y las empresas constructoras que operan en la UE deben cumplir sus propios requisitos normativos. La demanda es real y va en aumento.

Cómo reducen los productores de cemento la intensidad de carbono

Para reducir las emisiones de carbono en la fabricación de cemento, los productores deben abordar el proceso y el consumo energético. Existen varias vías, cada una con un impacto de carbono, una viabilidad y unos requisitos de inversión diferentes.

.png)

Sustitución del clinker

En lo que respecta a la reducción de las emisiones de carbono en la producción de cemento, la sustitución del clinker es el método más consolidado.

Los fabricantes sustituyen parte del clinker —el componente con mayor intensidad de carbono— por materiales cementosos suplementarios (SCM). Entre ellos se incluyen las cenizas volantes, la escoria granulada molida de alto horno (escoria de acero o GGBS), el relleno de piedra caliza, las puzolanas naturales, la arcilla calcinada y el humo de sílice.

La arcilla calcinada, utilizada en el cemento LC3, es una vía prometedora. La arcilla abunda en todo el mundo, a diferencia de las cenizas volantes y la escoria de acero, que dependen de la producción de carbón y acero para generarse como residuos.

Además, muchos de estos materiales alternativos se consideran subproductos industriales o materiales reciclados, por lo que encajan perfectamente en los principios de la economía circular.

En definitiva, la sustitución del clinker puede reducir la intensidad de carbono entre un 20 % y un 40 %, dependiendo de la proporción de sustitución, aunque esta se ve limitada por la disponibilidad de materiales y los requisitos de rendimiento.

La sustitución del clinker también ofrece un potencial ahorro de costes, ya que los materiales de sustitución del cemento suelen ser más rentables de producir que el clinker. Igualmente importante es que el material resultante, cuando se diseña adecuadamente, puede igualar o superar la resistencia a la compresión del cemento tradicional, por lo que resulta extremadamente útil.

Combustibles y energías alternativos

Al sustituir los combustibles fósiles del horno por combustibles derivados de residuos, biomasa o hidrógeno, los productores reducen al mínimo su huella energética durante el proceso de fabricación del cemento. Algunas plantas en Europa alcanzan tasas de uso de combustibles alternativos superiores al 80 %, lo que contribuye a reducir las emisiones de dióxido de carbono.

La electrificación de los hornos mediante energías renovables es otra estrategia que podría dar lugar a un hormigón con bajas emisiones de carbono. Los fabricantes están probando este método, pero aún se encuentra en una fase inicial.

La vía de los combustibles y energías alternativos aborda aproximadamente el 40 % de las emisiones derivadas de la combustión de combustibles, reduciendo la intensidad de carbono entre un 10 % y un 25 %, dependiendo de la tasa de sustitución y del tipo de combustible.

Captura, utilización y almacenamiento de carbono (CCUS)

La captura, almacenamiento y utilización de carbono (CCUS) es la única vía que permite hacer frente a las emisiones de proceso derivadas de la calcinación, es decir, aquellas emisiones que no se pueden eliminar cambiando las materias primas o las fuentes de combustible.

Los productores están probando la eficacia de la captura postcombustión, la combustión con oxígeno y la separación directa. Esto es importante porque la tecnología CCUS puede reducir la intensidad de carbono entre un 50 % y un 90 %, pero los costes de inversión son elevados y es necesario contar con infraestructuras de transporte y almacenamiento de CO₂.

Una ventaja clave específica del sector del cemento: los productores pueden adaptar sus instalaciones para la captura de carbono con relativa rapidez en comparación con la construcción de nuevas plantas. Esto significa que empresas consolidadas como Holcim y HeidelbergCement pueden descarbonizar su capacidad actual en lugar de darla por perdida.

Nuevas composiciones químicas del cemento

Algunos nuevos fabricantes han desarrollado formulaciones de cemento que prescinden por completo de la calcinación. Entre los ejemplos se incluyen los geopolímeros, los cementos a base de magnesio, los métodos basados en la mineralización y otras alternativas al cemento con propiedades únicas y un menor impacto medioambiental.

Estas constituyen la vía a más largo plazo hacia un cemento con emisiones de carbono cercanas a cero o nulas. Sin embargo, hay que señalar que la mayoría no se produce a escala comercial y se enfrenta a retos de implantación, como las normas de construcción, los estándares de rendimiento y el grado de familiaridad de los contratistas. Aun así, estas nuevas formulaciones de cemento representan una estrategia verdaderamente prometedora para el futuro sostenible del sector de la construcción.

Cómo pueden los productores de cemento sacar partido de una menor intensidad de carbono

La mayoría de los productores de cemento saben que deben reducir las emisiones de gases de efecto invernadero. Es posible que incluso tengan una menor intensidad de carbono que sus competidores. Lo que no saben es cómo obtener una compensación económica por ello.

Crawford-Smith explica que los productores siempre preguntan:«¿Cómo se traduce eso en dinero? Porque eso es lo importante. Una vez más, todo se reduce al dinero».

Sylvera ha identificado más de 21 mecanismos de monetización para un único fabricante de fertilizantes. El panorama del cemento es igualmente complejo. Estas son las opciones clave.

CBAM y el RCDE de la UE

El CBAM establece un vínculo financiero directo entre la industria comunitaria y la competitividad en el mercado.

A partir de 2026, los importadores de la UE deberán adquirir certificados por el carbono incorporado en las importaciones de cemento. Una menor intensidad de carbono implica la necesidad de menos certificados, lo que reduce los costes para los compradores. Por ello, los productores con bajas emisiones de carbono resultan más atractivos que las plantas de producción de cemento convencionales.

Para los productores con sede en la UE que ya operan en el marco del Régimen de Comercio de Derechos de Emisión (RCDE UE), una menor intensidad de carbono se traduce en un menor número de derechos de emisión, lo que a su vez implica menores costes de cumplimiento. A medida que la asignación gratuita vaya desapareciendo entre 2026 y 2034, la ventaja financiera irá aumentando.

Cabe destacar también que el Reino Unido está desarrollando su propio mecanismo de ajuste en frontera, lo que ampliará aún más el ámbito de aplicación de las normas en un esfuerzo por alcanzar la neutralidad en carbono.

Certificados de características medioambientales (EAC)

Los certificados de attributes medioambientales (EAC) separan el atributo medioambiental —es decir, la menor intensidad de carbono— del producto físico. En otras palabras, un productor puede vender cemento como hormigón convencional y, a continuación, vender el certificado medioambiental a un comprador que desee acreditar esa menor intensidad de carbono.

Esto resulta muy útil en el caso del cemento, ya que se trata de un material pesado y cuyo transporte resulta costoso. Si un productor de cemento con bajas emisiones de carbono de una región no puede abastecer físicamente a un comprador de otra, puede venderle, en su lugar, un certificado de reducción de emisiones (EAC). El comprador obtiene la certificación medioambiental, mientras que el productor obtiene ingresos adicionales. Empresas como Microsoft y Meta ya han adquirido certificados de reducción de emisiones (EAC) para cemento y acero.

Una distinción importante: los certificados de atributos medioambientales, en este contexto, no son lo mismo que los certificados de energía renovable, que a veces también se denominan EAC. Como señala Crawford-Smith:«Hay quien se ha confundido internamente, y siempre tengo que hacer esta aclaración».

Créditos de carbono

Los productores que utilicen tecnologías de captura, almacenamiento y utilización de carbono (CCUS) o nuevos compuestos químicos para el cemento podrían generar créditos de carbono por el CO₂ capturado o evitado. Esto es especialmente cierto si dichos productores utilizan metodologías de descarbonización industrial o de secuestro de carbono que reduzcan las emisiones globales de carbono.

Estos créditos requieren una evaluación y verificación independientes, al igual que cualquier otro tipo de crédito, lo que se relaciona directamente con la labor general Sylvera en los mercados de carbono.

Primas ecológicas y acuerdos de compra

Algunos compradores están dispuestos a pagar un sobreprecio por el cemento con bajas emisiones de carbono. Los promotores de centros de datos, los equipos de sostenibilidad de las empresas y las constructoras comprometidas con el objetivo de cero emisiones netas son los principales compradores de materiales de construcción sostenibles. Además, las alianzas de adquisición como First Movers Coalition y ConcreteZero generan señales de demanda agregada que respaldan los precios más elevados.

Dicho esto, muchos compradores desean materiales de construcción con bajas emisiones de carbono, pero no están dispuestos a pagar precios más elevados por ellos. La viabilidad económica suele depender de los costes de cumplimiento —CBAM, RCDE UE—. Los productores deben demostrar que el cemento con bajas emisiones de carbono es competitivo en términos de costes una vez que el carbono tenga un precio adecuado.

Como dice Crawford-Smith:«Cuando se tiene en cuenta el precio interno del carbono para un comprador o un impuesto de cumplimiento, en realidad [ambos compiten y el producto ecológico sale ganando. Pero no es necesariamente porque se aplique un recargo».

El problema de la complejidad

Cada mecanismo de monetización cuenta con su propia metodología de cálculo de la intensidad de carbono, sus criterios de elegibilidad y su modelo financiero. Una misma instalación puede presentar una cifra de intensidad de carbono (CI) sustancialmente diferente dependiendo de si se aplican las normas sobre emisiones del CBAM, la lógica de referencia del RCDE UE o la metodología del EAC, y esa diferencia determina tanto la elegibilidad como el valor financiero.

Los productores deben saber a qué mecanismos pueden acogerse, cuál sería su índice de intensidad de carbono en cada marco y cuál sería el valor financiero, tanto en la actualidad como en el futuro, cuando los regímenes de cumplimiento evolucionen y cambien las dinámicas de fijación de precios.

El informe sobre la elegibilidad de los mecanismos Sylvera está diseñado para responder precisamente a estas preguntas, ofreciendo una determinación de la elegibilidad con trazabilidad normativa, un análisis estructurado de las deficiencias que relaciona los criterios no cumplidos con los cambios específicos necesarios para alcanzar la elegibilidad, y una estimación del valor del ciclo de vida por mecanismo, desglosada en la compensación del déficit de cumplimiento, el volumen de créditos y el precio realizado por tonelada y por año de instalación.

Nuestra colaboración con CURA, una empresa dedicada al desarrollo de tecnología de cemento con bajas emisiones de carbono, ilustra cómo se traduce esto en la práctica. Sylvera evaluó Sylvera la producción de CURA comparándola con más de 3.000 instalaciones de todo el mundo, situándola en el 0,1 % de los productores de cemento con menor intensidad de carbono. A continuación, aplicamos ese rendimiento a los mecanismos de cumplimiento pertinentes, cuantificando el valor comercial potencial en el marco del RCDE y el CBAM de una forma directamente utilizable en las conversaciones sobre inversión y contratos de compra.

¿Quién compra cemento con bajas emisiones de carbono?

La demanda de cemento con bajas emisiones de carbono proviene de varias entidades.

Las empresas tecnológicas, como Microsoft y Meta, adquieren cemento físico con bajas emisiones de carbono y certificados de reducción de emisiones (EAC) para la construcción de centros de datos. Las empresas constructoras de centros de datos, que actúan en nombre de sus clientes del sector tecnológico, también son compradoras activas. Por su parte, los promotores inmobiliarios comerciales que operan bajo los requisitos de cumplimiento de la UE se enfrentan a incentivos financieros directos para adquirir materiales de construcción con bajas emisiones de carbono.

También hay empresas de infraestructuras con mandatos públicos en materia de sostenibilidad que establecen criterios relativos a las emisiones de gases de efecto invernadero en sus procesos de contratación. Además, alianzas de compradores como la First Movers Coalition y ConcreteZero generan señales de demanda agregada en todo el sector de la construcción.

Para los compradores, el reto consiste en comparar proveedores. A falta de datos estandarizados sobre la intensidad de carbono, las decisiones de adquisición se basan en las afirmaciones de los productores. Esto supone un problema a la hora de avanzar hacia un proceso más respetuoso con el medio ambiente que el que permite la producción tradicional de cemento.

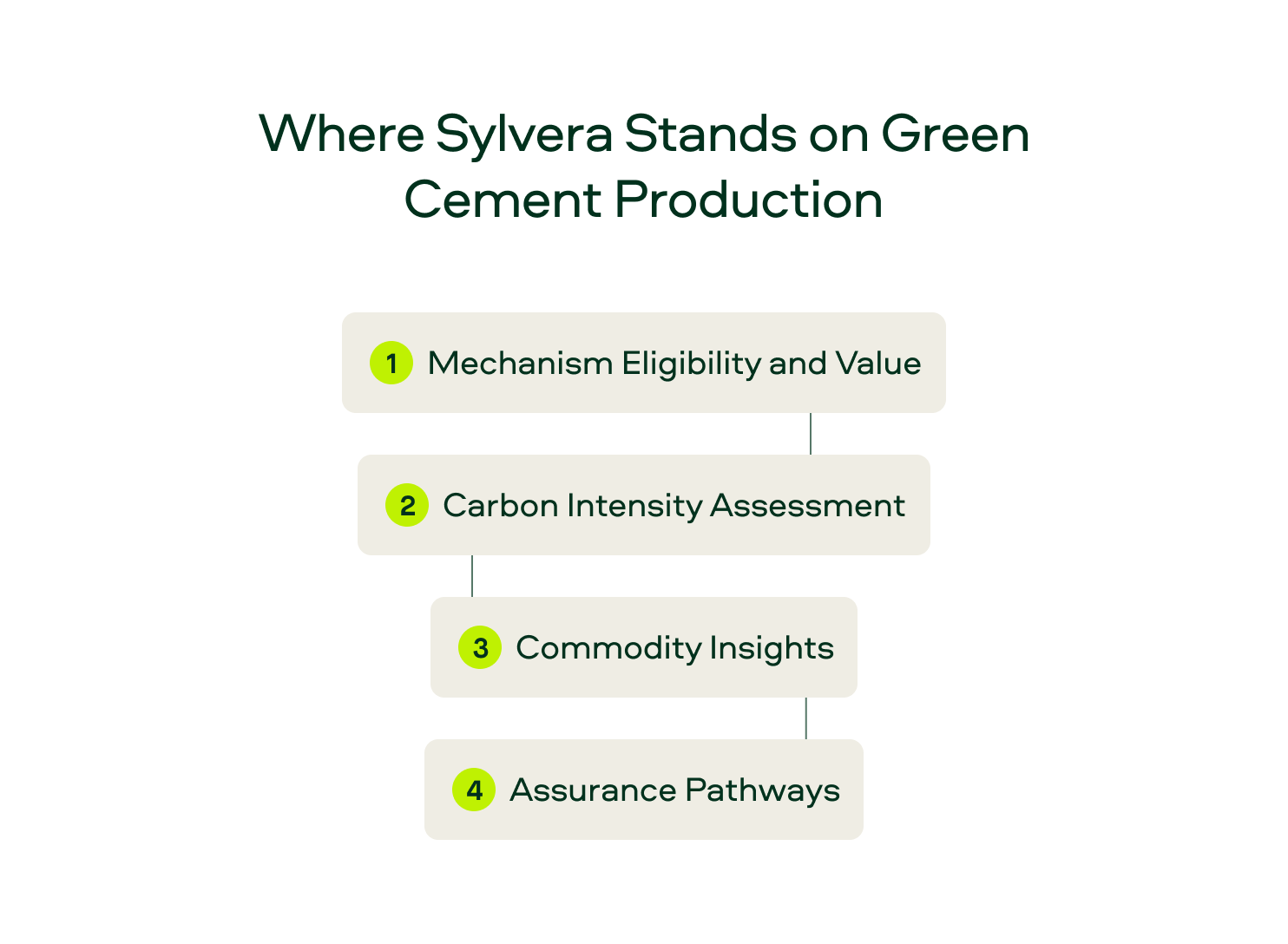

Sylvera de Sylvera respecto a la producción de cemento ecológico

Sylvera en la intersección entre los mercados del carbono y las materias primas con bajas emisiones de carbono, ofreciendo evaluaciones rigurosas e independientes. Para los productores de cemento, esto implica cuatro cosas:

Requisitos de participación y valor de los mecanismos: Sylvera los productores Sylvera comprender a qué mecanismos pueden optar, cuáles serían sus índices de intensidad de carbono en cada marco normativo y cuál podría ser el valor económico de la reducción de sus emisiones, tanto en la actualidad como a medida que evolucionen los regímenes de cumplimiento. Cada mecanismo tiene una forma diferente de calcular la intensidad de carbono.

Evaluación de la intensidad de carbono: Sylvera ofrece servicios de verificación independiente de la intensidad de carbono a nivel de instalación. Calculamos la intensidad de carbono (CI) siguiendo nuestro propio marco estandarizado y los requisitos específicos de cada mecanismo, incluido el CBAM, a partir de un único conjunto de datos. Esto proporciona a los productores las pruebas que necesitan para acceder a los mercados y demostrar su ventaja competitiva.

Perspectivas sobre las materias primas: La información de mercado Sylvera abarca más de 3.000 plantas cementeras en todo el mundo, lo que permite a los productores comparar su rendimiento con el de sus competidores y a los compradores comparar a los proveedores sobre una base estandarizada. Estas capacidades convierten la intensidad de carbono en un criterio de contratación, que es precisamente hacia donde debe avanzar el mercado de las materias primas.

Vías de certificación: Por último, Sylvera servicios de certificación independientes a través de terceros, ya sea directamente o mediante la preparación de paquetes de datos para auditores acreditados, tal y como exigen mecanismos específicos como el CBAM. En cualquier caso, nuestra plataforma ofrece a los productores una vía clara desde los datos hasta el acceso al mercado.

Solicita una demostración para descubrir cómo Sylvera los productores de cemento a sacar partido a la reducción del índice de consumo (CI).