"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

El mercado madura: De la exageración a la realidad

La captura directa del aire (DAC) ha evolucionado mucho desde sus primeros ciclos de promoción. En 2025, la financiación desorbitada y los plazos demasiado ambiciosos han dado paso a la experimentación pragmática. Aunque 1PointFive sigue a la cabeza, la mayoría de los sistemas DAC no alcanzarán la escala comercial hasta 2027 o más tarde.

Pero el progreso no se ha estancado. El capital sigue fluyendo y los acuerdos de compra a largo plazo están en juego. Simplemente, la atención se ha desplazado: de los titulares comerciales a los proyectos piloto fundacionales que ponen a prueba la tecnología, generan datos sobre el ciclo de vida y perfeccionan las operaciones.

En una reciente entrada del blog Sylvera , "Direct Air Capture Explained", se explican los fundamentos de la tecnología DAC, incluida su finalidad: extraer CO₂ directamente del aire ambiente y almacenarlo permanentemente bajo tierra o en productos de larga vida útil. El blog destaca que, a diferencia de la captura tradicional de carbono, la DAC no está vinculada a las emisiones de fuentes puntuales, lo que le confiere un papel fundamental en la neutralización de las emisiones residuales o heredadas.

Estudio de caso: Climeworks

Climeworks se enfrentó a críticas por emitir más CO₂ del que eliminaba, pero estas críticas perdieron el matiz. Orca y Mammoth siempre se diseñaron como plataformas de aprendizaje. Sus emisiones se declaran de forma transparente en las Evaluaciones del Ciclo de Vida (ECV), una práctica que sustenta la integridad de los créditos en los mercados voluntarios de carbono. Las emisiones de una empresa no son las mismas que las de un crédito de carbono.

Tendencias de implantación: Pequeños proyectos piloto, grandes lecciones

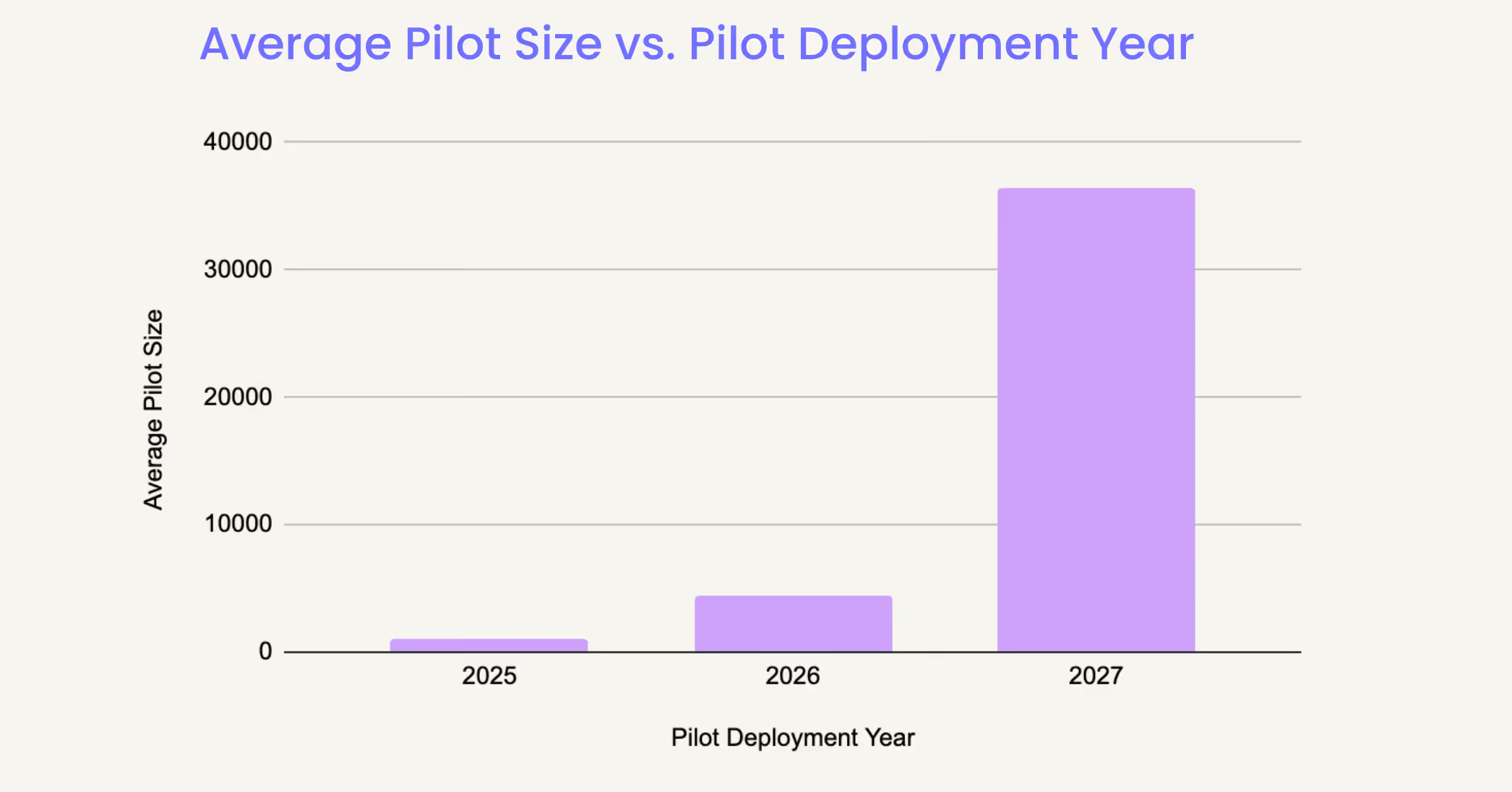

Según la AIE, la capacidad mundial de DAC sigue siendo baja -apenas 10.000 toneladas al año en 2023-, pero hay más de 130 nuevas instalaciones en proyecto, lo que indica una trayectoria de aumento espectacular. Las plantas piloto desplegadas en 2025 suelen ser pequeñas (de cientos a pocos miles de toneladas), pero se espera que el tamaño medio de los proyectos aumente en 2026 y 2027. Esto refleja la creciente confianza técnica y la voluntad de ampliar la escala de forma responsable.

Estos "superpilotos" tienden puentes entre la I+D y la plena comercialización. Y, lo que es más importante, generan los datos operativos necesarios para mejorar las normas de seguimiento, notificación y verificación (MRV).

En el análisis de Sylverasobre los marcos MRV de los CAD, destacamos la importancia de las metodologías validadas de forma independiente para cuantificar el CO₂ eliminado, los insumos energéticos y la permanencia. A medida que los compradores de créditos de carbono se vuelven más sofisticados, la solidez del MRV definirá qué proyectos atraen financiación.

Entre la incertidumbre política y la búsqueda de escala

El mercado de los CAD se encuentra en una encrucijada. Aunque cada vez se reconoce más que la eliminación duradera del carbono es esencial para conseguir un balance neto cero, sigue habiendo obstáculos: costes elevados, demanda de energía y problemas de infraestructura.

En Estados Unidos, el apoyo político se está enfriando, pero no congelando. Los Estados están dando un paso adelante a medida que la atención federal flaquea.

La demanda de RCD duraderos por parte de las empresas está estrechamente vinculada a los marcos de fijación de objetivos de emisiones netas cero. En nuestra encuesta sobre RCD para 2025, el 65 % de los encuestados señalaron que la existencia de normas claras de reducción a cero es el principal factor que aumentaría su motivación para adquirir mudanzas duraderas.

Enfriamiento de las ayudas federales estadounidenses

El posible regreso de una administración Trump ha disparado la incertidumbre. Programas como el Carbon Negative Shot y DAC Hubs están en riesgo. Sin embargo, la financiación asignada previamente (por ejemplo, IIJA, créditos fiscales 45Q) sigue siendo accesible-si los desarrolladores se mueven rápidamente.

Los compradores y promotores se están protegiendo concentrándose en estados como California, Nueva York y Washington, donde los incentivos más claros y herramientas como el LCFS permanecen estables.

Un artículo publicado en Mongabay en diciembre de 2024 pone de relieve el creciente escrutinio sobre la dependencia del CAD de la energía renovable y el almacenamiento permanente, recursos que no están distribuidos uniformemente. Estas críticas subrayan la necesidad de estrategias de despliegue más específicas para cada contexto.

Adaptación táctica

Los promotores están combinando instalaciones de CAD con infraestructuras industriales para aprovechar el calor residual y la energía limpia. El ecosistema estadounidense de CAD se está volviendo más táctico, menos dependiente del apoyo federal y más operativo.

Para los compradores, la diversificación es clave. Algunas empresas están integrando la adquisición de DAC en una cartera más amplia de eliminación de carbono de alta calidad, reconociendo que ningún enfoque se ampliará lo suficientemente rápido por sí solo.

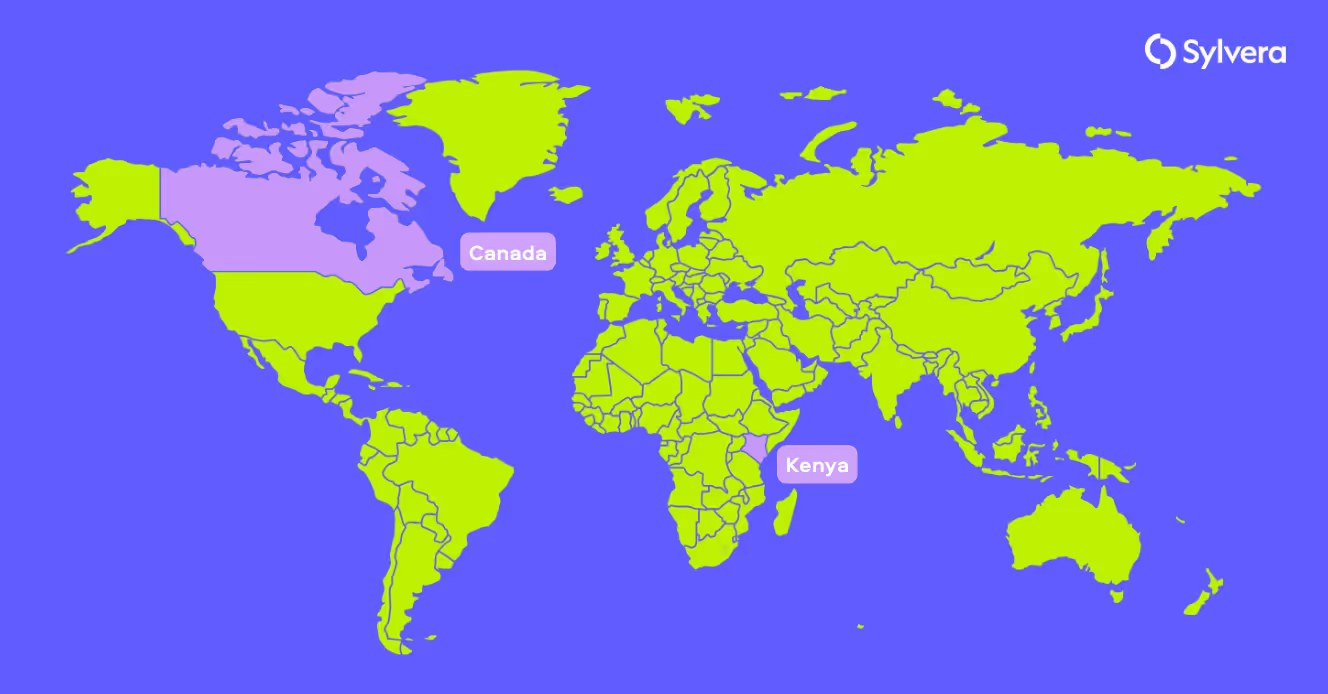

Líderes mundiales del CAD: Canadá y Kenia

Canadá

- Créditos fiscales de hasta el 60% para DAC

- Energía hidroeléctrica limpia

- Fuerte almacenamiento geológico

- Sede de empresas líderes como Deep Sky

Canadá se está posicionando como líder norteamericano en CAD, respaldado por su geología y su política progresista. La presencia de energías bajas en carbono y de almacenamiento permanente la convierten en una jurisdicción de bajo riesgo para los promotores.

Kenia

- Aprovecha la energía geotérmica y solar

- Geología rica en basalto ideal para la mineralización

- Acoge a innovadores como Octavia Carbon y Sirona Technologies

Kenia está aprovechando sus recursos naturales y su infraestructura de energía limpia para probar modelos de CAD escalables y asequibles. Estos mercados también constituyen un banco de pruebas para los marcos de evaluación de proyectos de Sylveraen contextos ajenos a la OCDE.

En busca de modelos DAC escalables y de bajo coste

Los innovadores del CAD corren hacia modelos viables y escalables:

- Coproductos: Avnos genera agua limpia con eliminación de CO₂

- Integración industrial: Neocarbon y Capture6 integran DAC en instalaciones existentes

- Diseño modular: Spiritus y Heimdal utilizan un flujo de aire pasivo para reducir los costes relacionados con los ventiladores.

Está surgiendo una división entre:

- Proveedores de tecnología (por ejemplo, Sustaera, Mission Zero)

- Desarrolladores de proyectos (por ejemplo, Deep Sky)

Esta especialización refleja la maduración de la cadena de valor, como se vio en la adquisición de Holocene por 1PointFive. Sin embargo, la escalabilidad dependerá de la reducción del coste por tonelada y del mantenimiento de la integridad crediticia.

Más información sobre el marco de Sylverapara la calidad de los proyectos CAD.

¿Qué desbloqueará la escala?

El CAD está en una fase inicial, pero su trayectoria es clara. Para alcanzar una escala relevante para el clima, deben converger tres factores:

- Política estable y creíble (federal, estatal o internacional)

- Acceso fiable a energía limpia adicional y almacenamiento geológico

- MRV y LCA transparentes y de alta integridad

A medida que el mercado madure, los datos de terceros serán cada vez más importantes para la fijación de precios de créditos ajustados al riesgo, la construcción de carteras y la preparación para auditorías.

Última palabra: El trabajo de 2025 construye el futuro

No confundamos lento con estancado.

Los proyectos piloto estratégicos, las adaptaciones políticas y los avances regionales que se están produciendo en 2025 están sentando las bases para la eliminación de carbono a gran escala. Si eres un promotor, inversor o comprador corporativo de DAC, este es tu momento para construir.

¿Está listo para evaluar la calidad y el impacto climático de su proyecto CAD? Hable con Sylvera sobre nuestras soluciones de calificación de créditos de carbono y MRV.