"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

El cemento representa alrededor del 8 % de las emisiones mundiales. Una tonelada típica de cemento Portland genera aproximadamente 0,95 tCO2e, y cerca del 60 % de esas emisiones no proviene de los combustibles utilizados para calentar el horno, sino de la calcinación de la propia piedra caliza. Es posible producir cemento con bajas emisiones de carbono utilizando diversos materiales y tecnologías alternativos, junto con la captura de carbono.

El reto fundamental ahora consiste en comprender y aprovechar la oleada de mecanismos normativos y de mercado que están surgiendo en toda la región EMEA y que fijan un precio al carbono. A continuación, analizamos en profundidad cinco mecanismos voluntarios y de cumplimiento que ya están en vigor o que entrarán en vigor entre 2026 y 2027.

Para los productores de cemento, la cuestión ya no es si el carbono afectará a los resultados comerciales, sino si comprenden los mecanismos lo suficientemente bien como para considerarlos una ventaja en lugar de un coste.

1. RCDE UE: Ha comenzado la subida de los costes

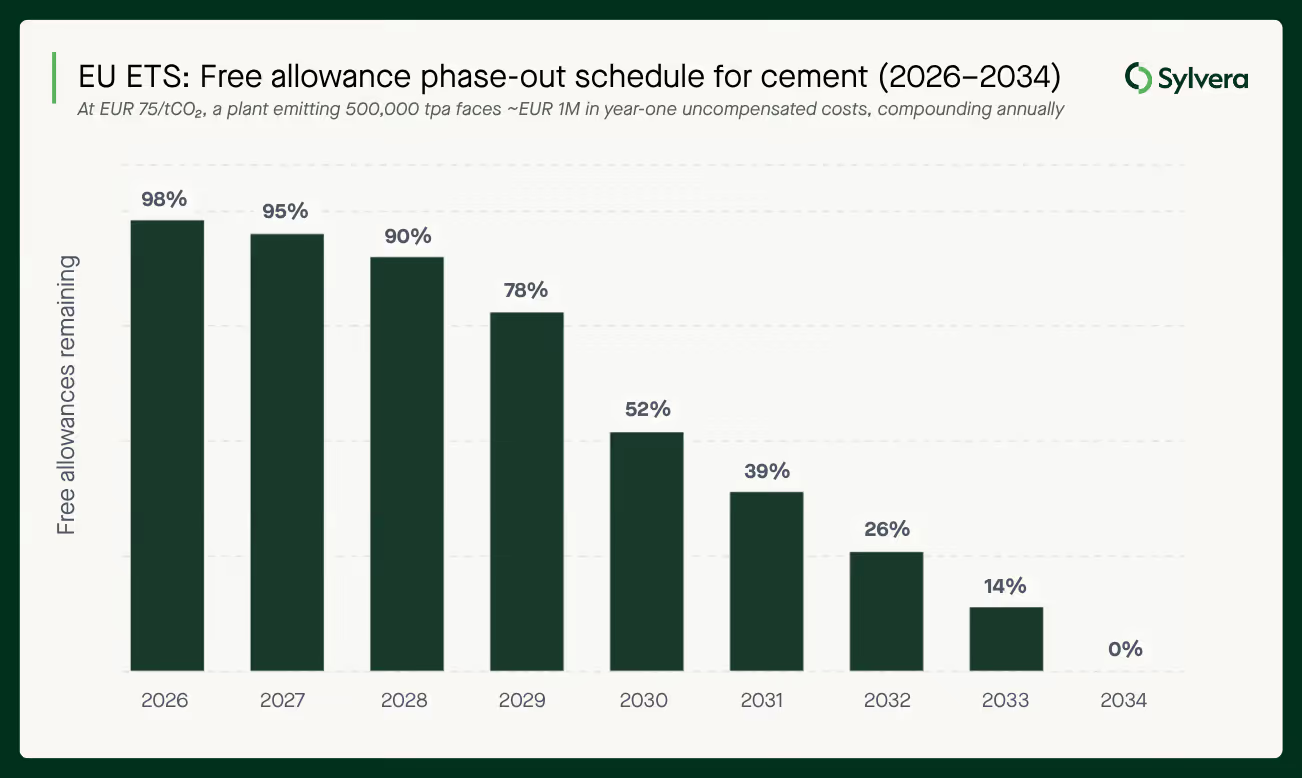

Las cementeras de la UE llevan años operando bajo el Régimen de Comercio de Derechos de Emisión, entregando derechos de emisión por cada tonelada producida. Históricamente, los derechos de emisión gratuitos han compensado gran parte de ese coste. Ese colchón se está eliminando ahora según un calendario establecido por ley.

A partir de 2026, las asignaciones gratuitas se eliminarán progresivamente en paralelo a la implantación del CBAM, siguiendo una trayectoria no lineal: el factor de reducción comienza en el 2,5 % en 2026 y alcanza el 100 % en 2034. Al precio actual del RCDE de la UE, de alrededor de 75 euros por tonelada de CO₂, una planta que emita 500 000 toneladas al año verá cómo su coste de carbono no compensado aumenta en aproximadamente 1 millón de euros solo en 2026, cifra que se irá acumulando cada año a lo largo de la década. Para 2034, la exposición total significará que cada tonelada de clinker producida conllevará un coste de carbono a precio de mercado.

La eliminación gradual también introduce una nueva condición de cumplimiento: las asignaciones gratuitas entre 2026 y 2030 estarán supeditadas a la demostración de medidas de eficiencia energética y, en el caso de las instalaciones con peor rendimiento, a la existencia de un plan de neutralidad en carbono. No se trata de una recomendación, sino de una condición previa indispensable para poder recibir derechos de emisión gratuitos.

El propio valor de referencia del RCDE de la UE también está cambiando. El nuevo valor de referencia pasará de basarse en el clinker a basarse en el aglutinante, lo que tiene implicaciones directas para los productores que utilizan materiales cementosos suplementarios (SCM), como las cenizas volantes, la escoria o la arcilla calcinada. Es posible que los productores cuya gama de productos incluya formulaciones con menor contenido de clinker vean modificado el tratamiento que se les aplica en el valor de referencia. Es importante comprender esa interacción antes de que se fijen las asignaciones.

OpiniónSylvera: Con la eliminación gradual de los derechos de emisión gratuitos a partir de 2026, las reformas para reducir las emisiones de carbono cobrarán cada vez más valor hasta 2034. Los productores deben calcular ahora su exposición a los costes según el calendario de eliminación gradual, y no cuando la curva ya se haya vuelto en su contra.

2. CBAM de la UE: el rendimiento en materia de carbono es ahora una variable comercial

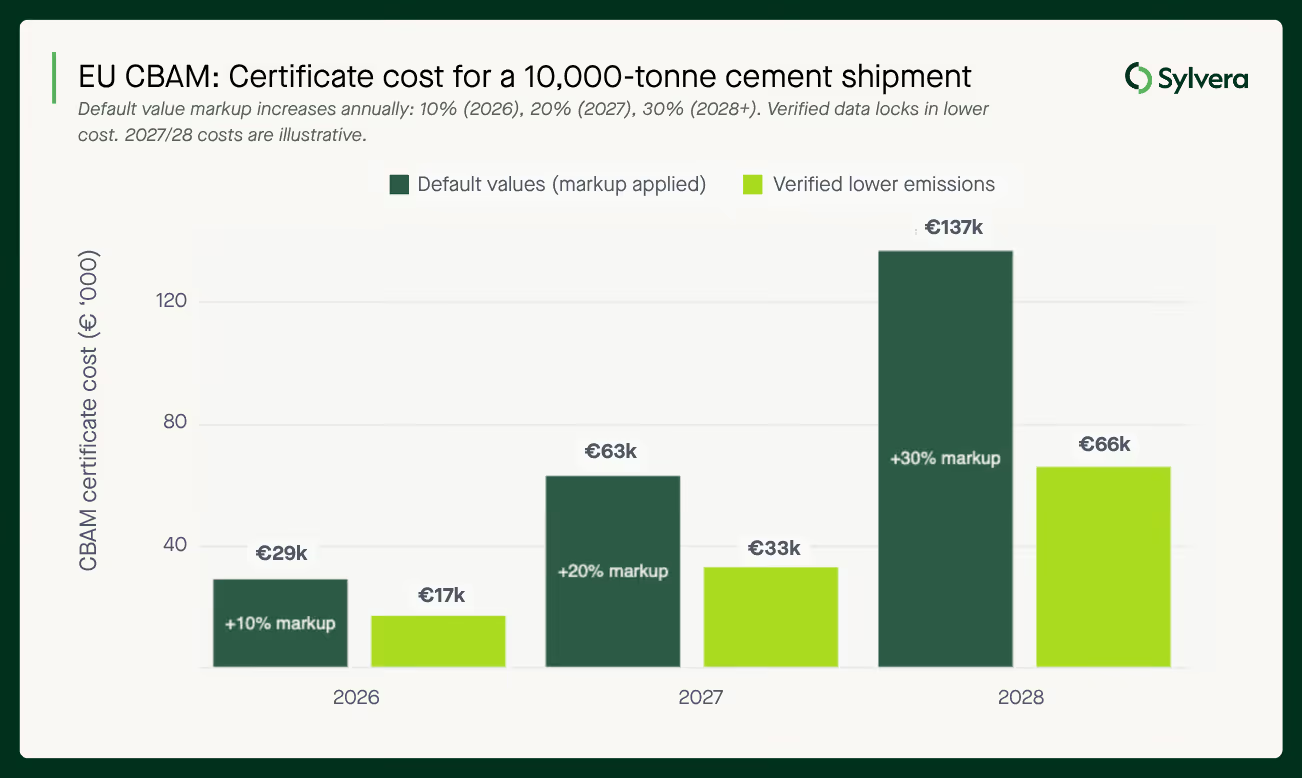

El Mecanismo de Ajuste en Frontera por las Emisiones de Carbono entró en su fase definitiva el 1 de enero de 2026. Todo importador que introduzca cemento en la UE debe ahora presentar certificados CBAM cuyo precio se fije en función del RCDE UE, que actualmente se sitúa en 75,36 euros por tonelada de CO₂ para el primer trimestre de 2026.

El mecanismo crea un incentivo comercial directo para que los productores extranjeros demuestren que sus emisiones son más bajas. Los importadores que asuman el coste de los certificados tratarán de minimizarlo, lo que significa que darán cada vez más preferencia a los proveedores que puedan aportar datos verificados sobre sus emisiones reales frente a aquellos que se basen en los valores por defecto de la UE. Los valores por defecto conllevan una penalización deliberada: un recargo del 10 % por encima de las medias específicas de cada país en 2026, que aumentará al 20 % en 2027 y al 30 % a partir de 2028. Ese recargo se suma a una cifra base ya de por sí conservadora.

Para ilustrar la magnitud: en el caso de un envío de 10 000 toneladas de clinker gris procedente de un país sin valores predeterminados específicos, el coste del certificado basado en los valores predeterminados pasa de aproximadamente 29 000 euros en 2026 a 137 000 euros en 2028, debido tanto al aumento del factor de introducción gradual del CBAM como al incremento del margen de beneficio. Un productor que facilite datos de emisiones reales verificados de 0,88 tCO₂/t se enfrentaría a un coste de 17 000 euros en 2026, que aumentaría hasta los 66 000 euros en 2028. Esa diferencia, de aproximadamente 12 000 euros en el primer año y que se ampliará hasta los 71 000 euros en 2028, recae directamente en el balance del importador, y este la tendrá en cuenta a la hora de negociar los precios con los proveedores.

Se trata de un cambio estructural en la forma en que el rendimiento en materia de carbono se traduce en términos comerciales. Los productores con bajas emisiones de carbono fuera de la UE disponen ahora de un mecanismo mediante el cual la inversión en la reducción de emisiones genera una ventaja de precios directa en el comercio internacional, que aumenta de forma significativa con cada año que pasa.

La opiniónSylvera: El CBAM plantea una clara oportunidad comercial, pero el margen de tiempo es reducido. Los productores con bajas emisiones de carbono fuera de la UE deben empezar a negociar acuerdos de compra con los importadores antes del cuarto trimestre de 2026, antes de que comience el primer año completo de obligaciones de entrega de certificados. Los productores que acudan a esas negociaciones con datos verificados se encontrarán en una posición considerablemente más sólida.

3. CBAM del Reino Unido: un mecanismo similar, un mercado diferente

A partir de 2027, el Reino Unido exigirá a los importadores de cemento que declaren las emisiones incorporadas y que entreguen certificados CBAM valorados según el RCDE del Reino Unido. La lógica estructural es similar a la del mecanismo de la UE: los productores que hayan demostrado tener menores emisiones reducen la carga de certificados para los importadores, lo que genera una prima de precio.

Sin embargo, existen diferencias significativas que los productores no deben pasar por alto. El RCDE del Reino Unido y el RCDE de la UE son sistemas independientes con dinámicas de precios distintas. Dependiendo del diferencial entre ambos en un momento dado, el valor comercial de un perfil de bajas emisiones de carbono verificado puede variar entre los dos mercados, lo que tiene implicaciones para los productores que venden en ambos.

La cuestión de la armonización de la verificación también es importante. Los productores que ya hayan creado una infraestructura de MRV (seguimiento, notificación y verificación) para cumplir los requisitos del CBAM de la UE querrán confirmar si esos datos y esa metodología son aceptados en el marco del Reino Unido. Ambos regímenes tienen una finalidad similar, pero se están desarrollando de forma independiente, y la armonización de las normas de verificación aceptables aún no se ha determinado por completo.

La fase de planificación del mecanismo del Reino Unido ofrece a los productores fuera del Reino Unido un margen de tiempo para prepararse. Aquellos que aborden la preparación para el CBAM de la UE y del Reino Unido como un único proyecto integrado, en lugar de como dos procesos de cumplimiento independientes, estarán en mejor posición a medida que se acerquen ambos plazos.

OpiniónSylvera: Los productores que se dirijan a compradores del Reino Unido deberían empezar a desarrollar ya sus capacidades en materia de datos y verificación. Los que se adelanten negociarán desde una posición más sólida, y los productores que ya estén trabajando en la verificación del CBAM de la UE deberían evaluar si ese trabajo puede estructurarse de manera que satisfaga ambos regímenes simultáneamente.

4. RCDE del Reino Unido: la misma lógica de costes, pero con un año de retraso

Las cementeras del Reino Unido se enfrentan a una trayectoria similar a la de los productores de la UE en el marco del RCDE del Reino Unido: obligaciones de presentación de informes anuales, entrega de derechos de emisión por tonelada y una eliminación gradual de la asignación gratuita a partir de 2027, durante un período indicativo de nueve años. La reducción progresiva de los derechos de emisión gratuitos aumentará el coste efectivo de la producción con altas emisiones de carbono cada año hasta mediados de la década de 2030.

El plazo de nueve años para la eliminación gradual puede parecer holgado en comparación con la fecha límite de la UE fijada para 2034, pero la viabilidad económica de las inversiones en descarbonización no permite ese margen de comodidad. La captura de carbono, los programas de sustitución de clinker y los proyectos de cambio de combustible conllevan plazos de ejecución de varios años. Un productor que inicie los estudios de viabilidad en 2026 o 2027 estará en condiciones de contar con soluciones operativas antes de que la curva de costes se acentúe significativamente. Un productor que espere hasta que el coste de los derechos de emisión sea visiblemente doloroso ya estará en desventaja.

OpiniónSylvera: Los productores del Reino Unido deberían simular ahora su exposición a la eliminación gradual y compararla con los plazos de las opciones de descarbonización disponibles para la configuración específica de sus plantas. Las decisiones que se tomen en 2026 determinarán los costes en 2031 y años posteriores.

5. Los EAC y el sistema «Book and Claim»: un plan voluntario

Más allá de los regímenes de cumplimiento, está surgiendo un mecanismo de mercado voluntario para el cemento y el hormigón, basado en los certificados de atributos medioambientales (EAC) y en un modelo de «book-and-claim».

Los certificados de atributos medioambientales (EAC) permiten a los productores separar los atributos medioambientales de su cemento con bajas emisiones de carbono del producto físico. Un comprador puede adquirir el certificado independientemente del lugar de entrega del material físico, lo cual es importante en un sector limitado por la logística de transporte a granel. De este modo, se elimina la necesidad de recibir físicamente el producto con bajas emisiones de carbono para poder beneficiarse de sus ventajas medioambientales.

El impulso por parte de la demanda va en aumento. La Alianza de Compradores de Hormigón Sostenible (SCoBA) —respaldada por Meta, Amazon y Prologis— tiene prevista una licitación para contratos de adquisición de cemento de bajas emisiones en la primavera de 2026. Ya están surgiendo acuerdos en el mercado, como el alcanzado entre Microsoft y Sublime Systems, y RMI y el Centro para la Activación del Mercado Verde están desarrollando marcos de referencia.

El reto radica en que no existe una metodología única que regule la forma en que participan los productores. A diferencia de los mecanismos de cumplimiento, es probable que los compradores de la EAC impongan requisitos de integridad que vayan más allá de la reducción de emisiones: adicionalidad, restricciones a la reivindicación conjunta y normas de verificación. El borrador del marco AMI del Protocolo de Gases de Efecto Invernadero aborda explícitamente tanto la adicionalidad como la reivindicación conjunta, lo que indica que se tratará de expectativas básicas y no de consideraciones opcionales.

Los productores deben comprender ahora mismo el panorama del mercado voluntario. La metodología que elija cada productor determinará a qué compradores podrá vender, cómo se calculará su intensidad de carbono y si sus certificados resistirán el escrutinio que, sin duda, se avecina.

OpiniónSylvera: El mercado voluntario de certificados de reducción de emisiones (EAC) para el cemento se encuentra en una fase inicial, pero la infraestructura se está construyendo en estos momentos. Los productores que comprendan los criterios de elegibilidad, la dinámica de los precios y cómo interactúan los EAC con las obligaciones de cumplimiento estarán en condiciones de acceder pronto a una nueva fuente de ingresos. El mercado recompensará a quienes se incorporen antes de que se establezcan las normas, no después.

6. Mecanismos de acumulación: qué es aditivo, qué es complementario y qué genera riesgo

La mayoría de las combinaciones de mecanismos son sencillas. Por ejemplo, dado que el CBAM de la UE y el del Reino Unido funcionan de forma independiente en jurisdicciones distintas, es probable que la misma infraestructura de MRV pueda servir a ambos, generando primas de precio en paralelo. El ahorro de costes del RCDE y las primas de precio del CBAM se refuerzan mutuamente desde el punto de vista comercial, premiando el mismo objetivo subyacente: una menor intensidad de carbono. Y cuando un productor ya paga un impuesto sobre el carbono en el marco de un régimen nacional reconocido —como el RCDE de Turquía, que entró en vigor en 2024, o el RCDE de Suiza, vinculado al sistema de la UE—, el CBAM incluye una deducción explícita para evitar la doble imposición.

La verdadera cuestión es si los ingresos voluntarios, como los procedentes de los certificados de actividad climática (EAC), pueden coexistir con los beneficios de los mecanismos de cumplimiento. En principio, un productor con menores emisiones podría, al mismo tiempo, generar una menor carga del CBAM para los importadores y vender EAC que representen esa misma producción con bajas emisiones de carbono. En teoría, cada mecanismo mide algo diferente —las emisiones inherentes al producto frente a un atributo medioambiental negociable—, pero ambos se basan en el mismo activo subyacente.

Hasta que las autoridades reguladoras publiquen directrices más claras, los productores deberían considerar los beneficios derivados del cumplimiento normativo y los ingresos por certificados voluntarios como reclamaciones que compiten entre sí sobre el mismo rendimiento en materia de emisiones, y no como una suma de ambas. El riesgo de equivocarse en este aspecto, a medida que se intensifica el escrutinio de las declaraciones medioambientales, es tanto reputacional como financiero.

Esto significa que, para optimizar las opciones de ingresos, los productores deben determinar qué mecanismo se adapta mejor a su intensidad de carbono, su método de producción y su ubicación.

La opiniónSylvera: La acumulación de mecanismos es posible y, con las combinaciones adecuadas, puede resultar muy rentable desde el punto de vista comercial. Sin embargo, requiere claridad sobre qué beneficios se atribuyen a qué toneladas, y esa claridad aún la están definiendo los reguladores. Los productores que construyan ahora su infraestructura de datos sobre el carbono, con la suficiente granularidad para atribuir los beneficios correctamente, tendrán la mayor flexibilidad para maximizar el valor en múltiples mecanismos a medida que se consoliden las normas.

Qué significa esto: el panorama de los mecanismos complejos y por dónde empezar

En los cinco mecanismos, la lógica subyacente es la misma: los productores que pueden demostrar una menor intensidad de carbono obtienen una ventaja comercial. Los mecanismos difieren en quién asume el coste, cómo se aplica la prima y cuándo entran en vigor, pero todos premian lo mismo.

Para un productor que quiera poner esto en práctica, hay tres cuestiones fundamentales:

- ¿A qué mecanismos puede optar realmente mi instalación, teniendo en cuenta su ubicación, sus mercados de exportación y su perfil actual de emisiones?

- ¿Cuál es mi intensidad de carbono según la metodología específica de cada mecanismo? Y es que una misma instalación puede presentar una cifra de intensidad de carbono muy diferente en función de los límites, la línea de base y las normas de asignación que se apliquen.

- ¿Cuál es el valor económico potencial y cómo varía a medida que evolucionan los mecanismos de cumplimiento y los mecanismos voluntarios?

No es fácil responder a estas preguntas. Cada mecanismo tiene distintos requisitos en materia de datos, distintos límites del ACV y distintas normas de verificación. Es posible que una instalación que se optimice para el CBAM de la UE tenga que declarar las emisiones incorporadas de forma diferente a una que aspire a obtener la certificación EAC o que solicite una deducción del CBAM en el marco de los sistemas de comercio de derechos de emisión (ETS) de Turquía o Suiza.

Sylvera con los productores de cemento para analizar la idoneidad de sus instalaciones en el marco de este panorama normativo, determinando qué combinaciones están disponibles, cuál es la intensidad de carbono según cada metodología pertinente y dónde reside el mayor valor.

Nuestro reciente trabajo con CURA, una empresa dedicada al desarrollo de tecnología de cemento con bajas emisiones de carbono, muestra cómo se traduce esto en la práctica. Sylvera evaluó y comparó Sylvera la producción de CURA con la de más de 3.000 instalaciones de todo el mundo, situándola en el 0,1 % de los productores de cemento con menor intensidad de carbono. A continuación, analizamos el rendimiento de CURA en relación con los mecanismos de cumplimiento pertinentes y cuantificamos el valor comercial potencial, vinculando la intensidad de carbono a los resultados financieros en el marco del RCDE y el CBAM de una forma que se puede utilizar directamente en las conversaciones sobre inversión y compra. Lea el caso práctico completo aquí.

Cómo Sylvera ayudarte Sylvera

Las evaluaciones de idoneidad de los mecanismos Sylvera están diseñadas precisamente para esto. Para cada mecanismo incluido en el alcance, ofrecemos tres elementos:

- Una determinación de elegibilidad binaria y trazable, basada en el texto de la norma y en los datos que un productor puede realmente aportar

- Un análisis estructurado de deficiencias que relaciona cada criterio no cumplido con los datos, la documentación o el cambio operativo específicos necesarios para cumplir los requisitos

- Una estimación del valor del ciclo de vida desglosada en compensación por déficit de cumplimiento, volumen de crédito y precio realizado —por tonelada, por barril y por año de funcionamiento de la instalación— utilizando los índices Sylvera en tiempo real Sylvera y las referencias del propio regulador.

Para los productores de cemento, la cobertura de los mecanismos en vigor incluye el RCDE de la UE, el CBAM y los EAC. Cada determinación está vinculada a la sección normativa y a los datos sobre intensidad de carbono en los que se basa, por lo que los resultados son auditables, defendibles y actualizables a medida que evolucionan las normas, a diferencia de lo que ocurre con un informe de consultoría puntual.

Nuestras evaluaciones de la intensidad de carbono se diseñan de acuerdo con los requisitos de análisis del ciclo de vida (ACV) y los límites del sistema propios de cada mecanismo, por lo que la intensidad de carbono que se utiliza para determinar la elegibilidad ya tiene en cuenta las necesidades de datos del regulador. Esto es importante en el sector del cemento, donde una misma instalación puede presentar una cifra de intensidad de carbono sustancialmente diferente dependiendo de si se aplican las emisiones integradas en el CBAM, los valores de referencia del RCDE UE o las metodologías de la EAC.

Los productores que deseen conocer su posición en el panorama de estos mecanismos —y sacar el máximo partido al valor que estos representan— pueden solicitar un informe de muestra aquí.