"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

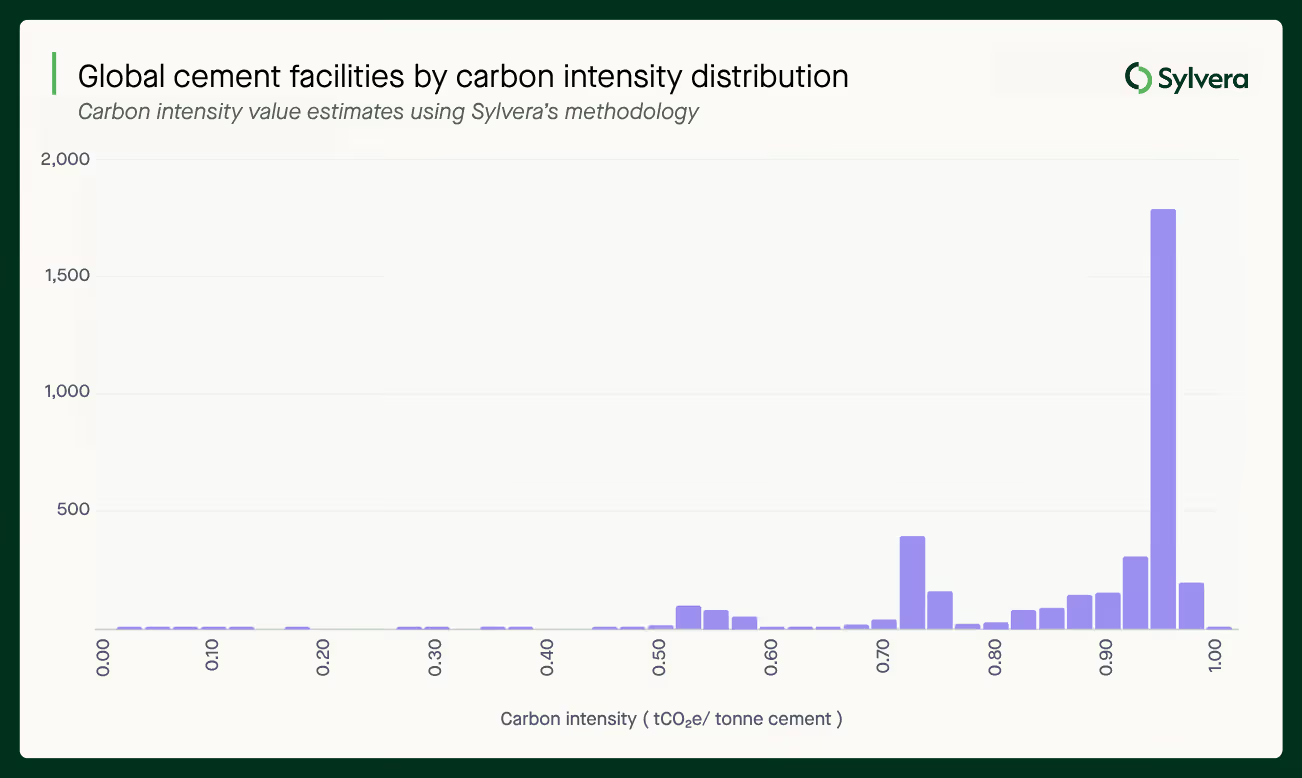

Durante mucho tiempo, el cemento se ha considerado un producto básico sin diferencias. Una tonelada de cemento es una tonelada de cemento. Sin embargo, nuestro reciente análisis, que abarca más de 3.000 instalaciones en 163 países, revela una realidad que tiene importantes implicaciones en la forma en que los productores compiten, atraen inversiones y rentabilizan su desempeño en materia de reducción de emisiones de carbono.

Los datos: una diferencia de cuarenta veces en la intensidad de carbono

Nuestro análisis de la producción mundial de cemento, realizado mediante nuestro marco de comparación «like-for-like» —aplicado de forma coherente a todas las instalaciones—, revela que las intensidades de carbono oscilan entre 0,03 y 1,24 tCO₂e por tonelada de cemento. Esto supone una diferencia de cuarenta veces entre los emisores más bajos y los más altos.

Esto refleja diferencias estructurales en los métodos de producción, las materias primas, la elección de combustibles y la presencia o ausencia de tecnologías de reducción de emisiones.

El margen es importante porque:

- Los sistemas de fijación de precios del carbono, incluido el Régimen de Comercio de Derechos de Emisión de la UE (RCDE), fijan un precio por cada kilogramo de CO₂e. Una instalación con un coste de 0,16 tCO₂e/t se enfrenta a una estructura de costes fundamentalmente diferente a la de otra con un coste de 0,95 tCO₂e/t en el marco del mismo régimen.

- Los compradores que se han comprometido a reducir las emisiones de alcance 3 están empezando a diferenciar a los proveedores en función de su desempeño en materia de emisiones de carbono, y no solo por el precio y la calidad.

- Los inversores que evalúan la viabilidad a largo plazo de los activos necesitan, cada vez más, comprender en qué punto de la curva de intensidad de carbono se sitúa una instalación, y no solo si supera un umbral arbitrario.

¿A qué se debe esta diferencia?

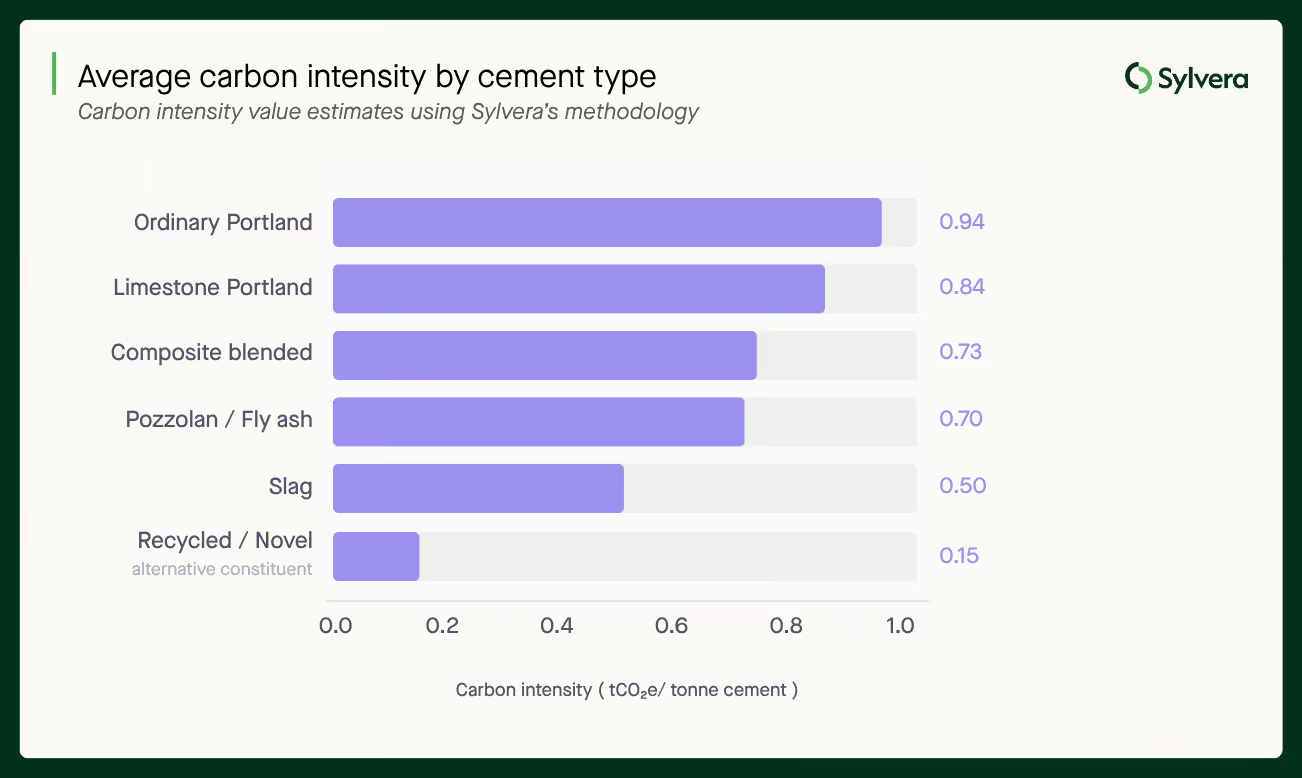

Las instalaciones con menores emisiones de carbono de la base de datos Sylvera son, en su mayoría, aquellas que utilizan tipos de cemento y métodos de producción alternativos:

- Las mezclas de escoria y los cementos de cenizas volantes sustituyen una parte importante del clinker —el elemento con mayor intensidad de carbono en la producción de cemento— por subproductos industriales.

- Los materiales reciclados y novedosos reducen la necesidad de procesar materias primas, lo cual consume mucha energía.

- El uso de combustibles alternativos reduce la intensidad de las emisiones del propio proceso de producción. Aproximadamente el 21 % de todas las instalaciones analizadas utilizan combustibles alternativos en mayor o menor medida.

- La captura y almacenamiento de carbono (CAC) sigue siendo poco habitual —se aplica en alrededor del 1 % de las instalaciones—, pero constituye la medida de reducción más significativa disponible a nivel de cada instalación.

El cemento Portland tradicional, por el contrario, se sitúa en el extremo superior del rango de intensidad de carbono, con un valor aproximado de 0,95 tCO₂e/t. Sigue siendo el método de producción predominante a nivel mundial, pero la presión competitiva a la que se enfrenta por parte de alternativas con menores emisiones de carbono es cada vez mayor.

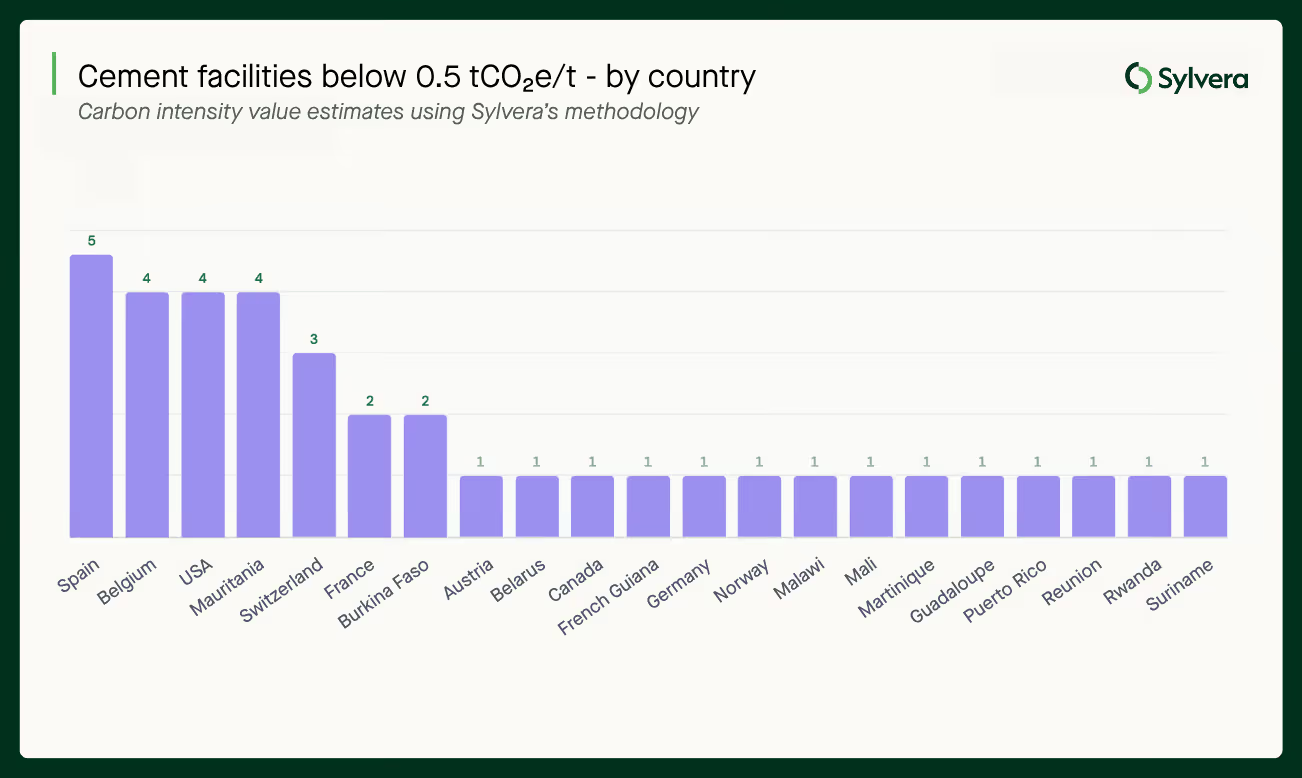

Europa lidera la producción de cemento con menor intensidad de carbono

La distribución mundial de la producción de cemento con bajas emisiones de carbono se concentra en gran medida en Europa. La gran mayoría de las instalaciones capaces de producir cemento con unas emisiones inferiores a 0,5 tCO₂e/t se concentran allí, con España (5 instalaciones) y Bélgica (4 instalaciones) a la cabeza en cuanto a número. Cabe destacar que todas estas instalaciones son operadas por Heidelberg o Holcim, dos de las empresas más importantes del sector.

Esta concentración tiene varias implicaciones para los productores:

- Allí donde los sistemas de cumplimiento están más desarrollados, la producción con bajas emisiones de carbono está más avanzada. El RCDE de la UE y el CBAM no son solo factores de presión sobre los costes, sino que están redefiniendo el rumbo de la inversión en la producción con bajas emisiones de carbono. Los productores que operan en estos entornos normativos, o en zonas adyacentes, se enfrentan a la presión más acuciante a corto plazo, pero también a la oportunidad comercial más inmediata.

- La escala y la posición de liderazgo ofrecen ventajas. El hecho de que el liderazgo en materia de bajas emisiones de carbono se concentre en manos de grandes empresas consolidadas refleja la intensidad de capital que requiere la transición. Los productores más pequeños se enfrentan a obstáculos más difíciles de superar, pero también a un mercado más abierto para diferenciarse si logran demostrar su rendimiento de forma creíble.

- Los mercados emergentes presentan un panorama diferente. La presencia de instalaciones con bajas emisiones de carbono en mercados como Mauritania, Burkina Faso y Ruanda —a menudo impulsadas por insumos específicos o métodos de producción, más que por la presión normativa— sugiere que el liderazgo en materia de intensidad de carbono no depende únicamente de la geografía o de la exposición al cumplimiento normativo.

El marco normativo: de la presión sobre los costes a la reestructuración competitiva

El panorama normativo está cambiando de tal manera que influirá en la forma en que los productores de cemento compitan durante la próxima década.

El RCDE UE y el CBAM están eliminando progresivamente la protección que antes ofrecían los derechos de emisión gratuitos, lo que expone a los productores de cemento al coste real del carbono y establece la igualdad de condiciones entre los materiales nacionales y los importados. Las instalaciones con mayor intensidad de carbono se enfrentan a una presión creciente sobre los costes estructurales a medida que estos mecanismos se endurecen.

Los requisitos de la contratación pública están empezando a generar señales de demanda explícitas de materiales con bajas emisiones de carbono. La Ley de Aceleración Industrial de la UE, actualmente en fase de propuesta, pretende garantizar que el 5 % del cemento utilizado en las licitaciones públicas sea de bajas emisiones de carbono. Irlanda ha introducido normas que exigen que los proyectos públicos sustituyan al menos el 30 % del clinker por alternativas de bajas emisiones de carbono.

Las compras corporativas siguen la misma tendencia. Las grandes organizaciones que se han comprometido a alcanzar las cero emisiones netas y han fijado objetivos de alcance 3 están incorporando umbrales de intensidad de carbono en los requisitos que exigen a sus proveedores. Para los productores, esto significa que el desempeño en materia de carbono se está convirtiendo cada vez más en un criterio de selección, y no solo en una cuestión de reputación.

La cuestión de la monetización: ¿qué beneficios reales puede aportar la reducción de las emisiones de carbono?

Para los productores que han invertido en una producción con menores emisiones de carbono, o que están considerando hacerlo, la cuestión fundamental es cómo aprovechar el valor comercial de ese rendimiento. Existen múltiples vías, y comprender cuál es la más adecuada para su instalación y su producto se está convirtiendo cada vez más en una prioridad estratégica.

- Comparación directa de precios. Los compradores dispuestos a pagar un precio superior al del mercado por materiales con menor huella de carbono constituyen un segmento en crecimiento, aunque todavía incipiente. La capacidad de demostrar el rendimiento de forma creíble —con datos estandarizados y validados por terceros— es un requisito previo para entablar estas conversaciones.

- Certificados de atributos medioambientales (EAC) y el sistema «Book & Claim». Los EAC permiten separar los atributos de intensidad de carbono de un producto de la mercancía física y venderlos de forma independiente. Esto abre una vía de monetización que no exige al comprador recibir físicamente el material con menor huella de carbono, lo que amplía considerablemente el número de posibles compradores.

- El valor del cumplimiento del RCDE UE y el CBAM. Para los productores que operan en los mercados de la UE o que venden en ellos, una menor intensidad de carbono reduce directamente los costes de cumplimiento y, a medida que se eliminan gradualmente los derechos de emisión gratuitos, esta ventaja se acentúa.

- Créditos de carbono. En algunos casos, una producción de cemento con menores emisiones de carbono en comparación con una referencia fiable puede dar lugar a la generación de créditos de carbono en el marco de programas voluntarios o del artículo 6, aunque su aplicabilidad depende de la metodología, la adicionalidad y el contexto normativo específico.

El reto para la mayoría de los productores es gestionar estas vías al mismo tiempo. Entender los requisitos de elegibilidad, el valor comparativo y los requisitos de datos de cada una de ellas es una tarea compleja.

Por qué los datos son la base

En todos estos mecanismos, hay un requisito que se repite: disponer de datos fiables y normalizados sobre la intensidad de carbono a nivel de instalación .

Sin ella, los productores no pueden demostrar su rendimiento a los compradores. Los compradores no pueden tomar decisiones de adquisición fundamentadas. Los inversores no pueden evaluar la competitividad de los activos a largo plazo. Y el mercado del cemento con diferencias en las emisiones de carbono no puede desarrollar la liquidez y la confianza que necesita para funcionar a gran escala.

La diferencia de cuarenta veces en la intensidad de carbono supone tanto un reto como una oportunidad. Esto significa que el mercado funciona actualmente con una importante asimetría de información. Las empresas líderes en materia de bajas emisiones de carbono no están obteniendo un valor adecuado por su rendimiento, y los compradores carecen de la visibilidad necesaria para orientar sus adquisiciones hacia los mejores activos. Los datos transparentes y detallados son el mecanismo que permite cambiar esta situación.

Cómo Sylvera a los productores de cemento

La plataforma Sylvera está diseñada para ayudar a los productores a comprender, demostrar y rentabilizar su rendimiento en materia de intensidad de carbono:

- A nivel de instalación evaluaciones de la intensidad de carbono utilizando una metodología estandarizada y transparente, que proporciona los datos fiables necesarios para las conversaciones con los compradores, la diligencia debida de los inversores y las solicitudes de mecanismos

- Elaboración de un mapa de mecanismos, en el que se identifiquen los regímenes de cumplimiento, los sistemas de certificación, las normas de contratación pública y los mecanismos de mercado a los que pueden acogerse sus instalaciones y métodos de producción, y se analice el valor comparativo de cada uno de ellos

- Análisis del mercado sobre la oferta, la demanda, la dinámica de las ventas y las tendencias de precios en los mercados del cemento con diferencias de carbono y de los materiales de construcción en general. Pruébelo gratis ahora.

- Apoyo estratégico para la toma de decisiones, con el fin de ayudar a los productores a evaluar sus inversiones y su estrategia de comercialización en función de la elegibilidad para los mecanismos y el rendimiento en materia de carbono