“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

什么是绿色水泥?

绿色水泥,也称为低碳水泥,是指 碳强度显著低于传统波特兰水泥(即灰色水泥)的水泥。

然而,更恰当的表述应是“碳差异化”。我们认为,市场应当对碳强度(CI)的连续变化进行定价,其中每一项减排都具有价值。毕竟,一家通过替代熟料将碳强度降低30%的工厂,即使尚未实现零碳,也属于“碳差异化”范畴。

将问题简单归结为“绿色与灰色”的二元对立,既偏离了重点,也错失了良机。这是因为传统波特兰水泥的 碳强度较高,约为每吨0.6至0.9吨二氧化碳,具体数值取决于生产设施、燃料配比和熟料比例。目前,表现最佳的生产设施通过现有技术已将碳强度降至每吨0.3至0.5吨二氧化碳。而新型方法则致力于实现近零排放。

水泥的碳足迹相当大,因为大约60%的碳排放来自煅烧过程——即石灰石转化为熟料的化学过程,该过程会不可避免地释放二氧化碳作为副产物。其余约40%的排放则来自窑炉中的燃料燃烧。

这种分离意味着,仅靠转向可再生能源无法实现水泥的脱碳。煅烧过程中的排放需要采取不同的解决方案。

为什么水泥脱碳至关重要

除了水之外,水泥是地球上产量最大的材料。全球年产量约为40亿吨。正因如此,即使是在水泥行业内大规模实施微小的碳排放削减措施,也会对气候产生巨大影响。

监管压力只会加速这一趋势。水泥是欧盟 碳边境调整机制(CBAM)涵盖的六个行业之一。从2026年起,欧盟进口商必须根据进口水泥中的嵌入式碳排放量购买CBAM证书。这一要求将给高碳排放的生产商带来经济负担,而对低碳生产商则构成优势。

与此同时,水泥和混凝土生产的需求已达到历史最高水平。发展中经济体的数据中心建设、基础设施扩建以及城市化进程是推动这一需求的主要动力。正如Sylvera碳差异化大宗商品总经理肖娜·克劳福德-史密斯所言:“我们对各类资源的需求无处不在且日益增长,但与此同时,所有这些都必须实现脱碳。”

微软、Meta等公司正积极为建筑项目采购低碳水泥和环境属性证书。此外,“先行者联盟”(First Movers Coalition)已就绿色水泥作出采购承诺,而在欧盟运营的建筑公司也面临各自的合规要求。这一需求信号真实存在且日益增强。

水泥生产商如何降低碳强度

为了降低水泥生产过程中的碳足迹,生产商必须从工艺和能源使用两方面着手。目前有多种实现途径,每种途径在碳影响、可行性及资本投入方面各有不同。

.png)

熟料替代

在降低水泥生产中的碳排放方面,熟料替代是最成熟的方法。

水泥生产商将部分熟料(碳排放量最高的成分)替换为掺合料(SCMs)。这些掺合料包括粉煤灰、粉磨高炉矿渣(钢渣或GGBS)、石灰石填料、天然火山灰质材料、煅烧粘土和硅灰。

用于LC3水泥的煅烧粘土是一条极具前景的途径。与依赖煤炭和钢铁生产才能作为废料产生的粉煤灰和钢渣不同,粘土在全球范围内储量丰富。

此外,这些替代材料中的许多都属于工业副产品或再生材料,完全符合循环经济的原则。

归根结底,熟料替代可将碳强度降低20%至40%,具体取决于替代比例,但这受到材料供应和性能要求的限制。

熟料替代还具有潜在的成本节约优势,因为掺合料的制造成本通常低于熟料。同样重要的是,经过合理设计后,所得材料的抗压强度可与传统水泥相当甚至更高,因此具有极高的实用性。

替代燃料与能源

通过在窑炉中用废弃物衍生燃料、生物质或 氢气替代化石燃料,生产商得以在水泥生产过程中最大限度地降低能源消耗足迹。欧洲部分工厂的替代燃料使用率已超过80%,从而有助于减少二氧化碳排放。

利用可再生能源实现窑炉电气化是另一种有望生产低碳混凝土的方法。生产商正在测试这种方法,但目前仍处于初期阶段。

替代燃料和能源路径可解决约40%的燃料燃烧排放,并根据替代率和燃料类型,将碳强度降低10%至25%。

碳捕获、利用与封存(CCUS)

碳捕集、利用与封存(CCUS)是唯一能够解决煅烧过程排放问题的途径,即那些无法通过改变原料或燃料来源来消除的排放。

生产商正在测试燃烧后捕集、富氧燃烧和直接分离技术的有效性。这至关重要,因为碳捕集、利用与封存(CCUS)技术可将碳强度降低50%至90%,但其资本成本高昂,且必须具备二氧化碳运输和储存基础设施。

水泥行业的一个独特优势在于:与建设新厂相比,生产商能够相对较快地对现有设施进行碳捕获改造。这意味着像豪西姆(Holcim)和海德堡水泥(HeidelbergCement)这样的行业巨头,可以对现有产能进行脱碳改造,而非将其报废。

新型水泥化学成分

一些新晋生产商开发出了完全无需煅烧的水泥配方。例如:地聚合物、镁基水泥、矿化法以及其他具有独特性能且环境影响较小的水泥替代品。

这些代表了通往近零碳或零碳水泥的最长远路径。不过需要指出的是,其中大多数尚未达到商业化规模,且在推广应用方面面临诸多挑战,例如建筑规范、性能标准以及承包商对新技术的熟悉度等问题。尽管如此,这些新型水泥配方对于建筑行业的可持续发展而言,仍是一项真正充满希望的战略。

水泥生产商如何通过降低碳强度实现盈利

大多数水泥生产商都知道,他们需要减少温室气体排放。他们的碳强度甚至可能低于同行。但他们不知道的是,如何因此获得回报。

克劳福德-史密斯解释说,制片人总是会问:“这怎么能转化为收益?因为这才是关键所在。说到底,一切都归结于钱。”

Sylvera 已为一家化肥生产商梳理出21种以上的盈利模式。水泥行业的格局同样复杂。以下是主要选项。

碳边境调整机制(CBAM)与欧盟排放交易体系(EU ETS)

碳边境调整机制(CBAM)在气候影响与市场竞争力之间建立了直接的财务联系。

从2026年起,欧盟进口商必须为进口水泥中含有的碳排放购买配额。碳强度越低,所需配额越少,从而降低买方的成本。因此,低碳生产商比传统水泥生产厂更具吸引力。

对于已参与欧盟排放交易体系(EU ETS)的欧盟境内生产商而言,碳强度的降低意味着配额减少,从而降低了合规成本。随着2026年至2034年间免费配额的逐步取消,这一财务优势将进一步扩大。

值得一提的是,英国正在制定自己的边境调整机制,该机制将进一步扩大合规范围,以实现碳中和的目标。

环境属性证书(EAC)

EACs 将环境属性(即较低的碳强度)与实物商品分离。换言之,生产商可以先将水泥作为传统混凝土出售,随后将环境证书出售给希望申领较低碳强度的买家。

这对水泥行业具有重要意义,因为水泥重量大,运输成本高。如果某地区的低碳水泥生产商无法直接向另一地区的买家供货,他们可以转而出售碳抵消额(EAC)。买家由此获得环保认证,而生产商则能获得额外收入。微软和Meta等公司已经为水泥和钢铁产品购买了碳抵消额。

需要明确一点:此处所说的环境属性证书与可再生能源证书并不相同,尽管后者有时也被称为EAC。正如克劳福德-史密斯所指出的:“公司内部有些人对此感到困惑,所以我总是得特别说明一下。”

碳信用额

采用碳捕获、利用与封存(CCUS)技术或新型水泥化学工艺的生产商,可能能够为捕获或避免排放的二氧化碳生成碳信用额。如果这些生产商采用的工业脱碳或碳封存方法能够减少全球碳排放,情况更是如此。

与其他类型的碳信用一样,这些碳信用也需要经过独立评估和核查,这与Sylvera在碳市场领域的更广泛工作直接相关。

绿色溢价与购电协议

一些买家愿意为低碳水泥支付溢价。数据中心开发商、企业可持续发展团队以及承诺实现净零排放的建筑公司,都是可持续建筑材料的支柱买家。此外,像“先行者联盟”(First Movers Coalition)和“零碳混凝土”(ConcreteZero)这样的采购联盟,通过创造集中的需求信号,为溢价定价提供了支撑。

话虽如此,许多买家虽然希望使用低碳建筑材料,却不愿为此支付 更高价格。商业可行性往往取决于合规成本——例如碳边境调整机制(CBAM)和欧盟排放交易体系(EU ETS)。生产商必须证明,一旦碳定价合理,低碳水泥在成本上具有竞争力。

正如克劳福德-史密斯所言:“当你将买方的内部碳定价或合规税纳入考量时,实际上[它们就在竞争,而绿色产品正在胜出。但这未必是因为它们收取了溢价。”

复杂性问题

每种货币化机制都有其独特的碳强度计算方法、资格标准和财务模型。同一设施的碳强度数值可能会因适用CBAM嵌入式排放规则、欧盟排放交易体系(EU ETS)基准逻辑还是EAC方法而存在显著差异,而这种差异将决定其资格认定和财务价值。

生产商需要了解自己符合哪些机制的资格,在每个框架下其碳强度评分会是多少,以及当前和未来(随着合规机制的发展和定价动态的变化)相应的经济价值是多少。

Sylvera机制资格报告”正是为解答这些问题而设计,它不仅能提供可追溯至规则的资格判定结果,还能进行结构化的差距分析——将未达标项与恢复资格所需的具体调整措施进行对应,并按机制分解出生命周期价值估算,其中包括合规缺口弥补额、配额总量,以及按每吨和每设施年计算的实现价格。

我们与低碳水泥技术开发商CURA的合作,生动展示了这一理念在实践中的具体应用。Sylvera 的生产流程进行了Sylvera 评估,将其与全球3,000多家设施进行了对比,结果显示其碳强度位列水泥生产商的前0.1%。随后,我们将这一表现与相关合规机制进行关联,量化了其在排放交易体系(ETS)和碳边境调整机制(CBAM)下的潜在商业价值,并以一种可直接应用于投资和销售谈判的形式呈现。

谁在购买低碳水泥?

对低碳水泥的需求来自多个方面。

微软和Meta等科技公司为建设数据中心采购实物低碳水泥和碳抵消证书(EACs)。代表科技公司客户的数据中心建设公司也是活跃的采购方。此外,受欧盟合规要求约束的商业地产开发商在采购低碳建筑材料方面也面临直接的经济激励。

此外,还有一些基础设施企业承担着公共可持续性使命,并在采购中明确规定了温室气体排放标准。而“先行者联盟”(First Movers Coalition)和“零碳混凝土”(ConcreteZero)等采购方联盟,则在整个建筑行业内形成了集中的需求信号。

对采购方而言,难点在于如何比较供应商。由于缺乏标准化的碳强度数据,采购决策只能依赖生产商的声明。这在试图推动生产工艺向比传统水泥生产更环保的方向发展时,便成为了一大难题。

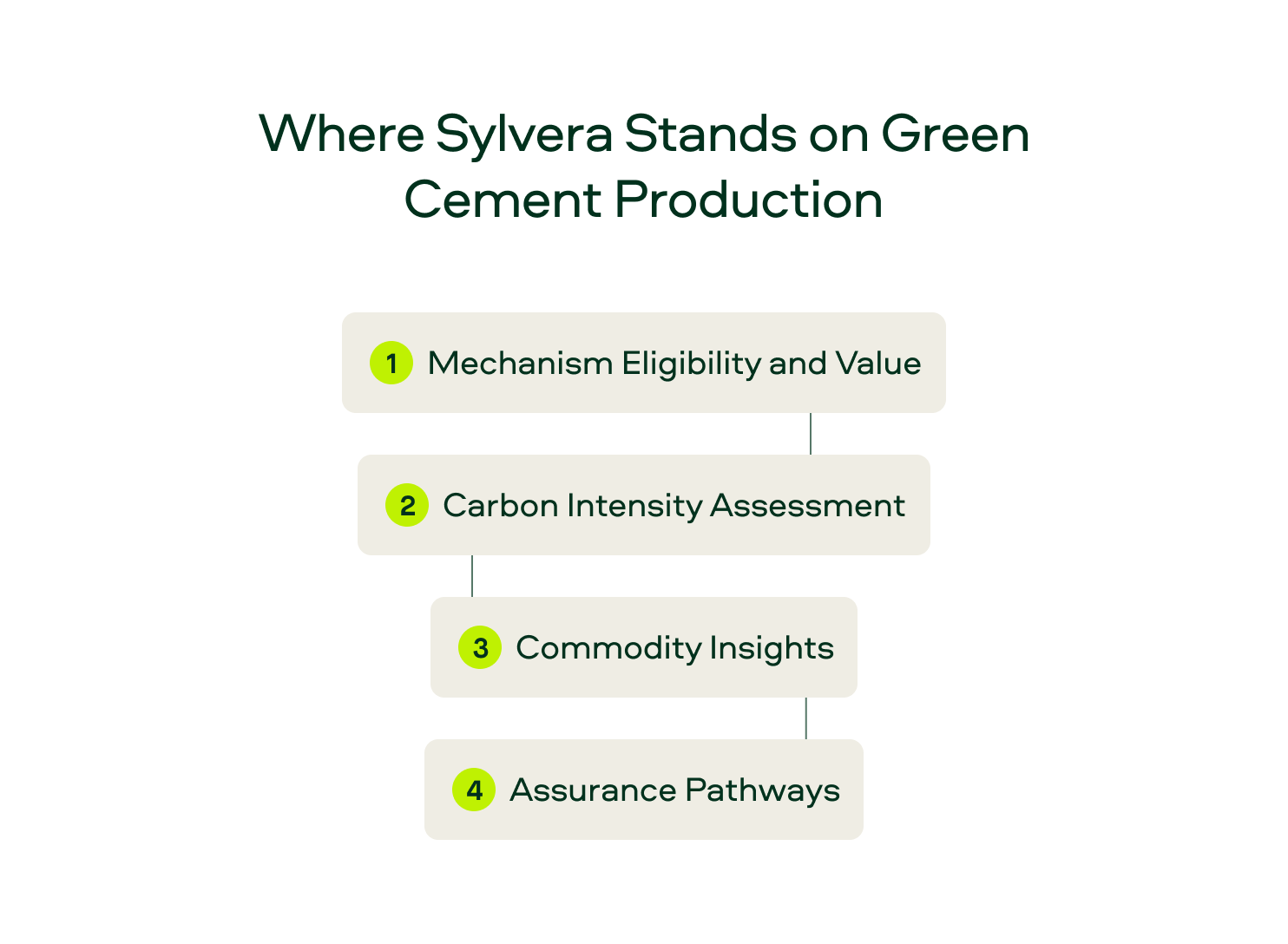

Sylvera 在绿色水泥生产方面的Sylvera

Sylvera 在碳市场与 低碳大宗商品的交汇领域Sylvera ,提供严谨的独立评估。对于水泥生产商而言,这意味着以下四点:

机制的适用资格与价值: Sylvera 生产商了解其符合哪些机制的参与资格,在各框架下其碳强度评分会是多少,以及其减排措施可能带来的经济价值——无论是在当前还是随着合规机制的发展。每种机制的碳强度计算方式各不相同。

碳强度评估: Sylvera 提供独立的、基于设施层面的碳强度核查服务。我们依据自身标准化框架及特定机制(包括碳边境调整机制(CBAM))的要求,仅需单一数据输入即可计算碳强度。这为生产商提供了进入市场并证明其竞争优势所需的证据。

大宗商品洞察: Sylvera市场情报覆盖全球超过 3,000 家水泥厂,这使生产商能够与同行进行绩效对比,并让买家能够基于标准化标准对供应商进行比较。这些功能将碳强度转化为采购标准,这正是 大宗商品市场未来的发展方向。

保障路径:最后,Sylvera 直接Sylvera 独立的第三方保障服务,也可为符合特定机制(如 CBAM)要求的经认证审计机构准备数据包。无论采取哪种方式,生产商都能通过我们的平台,获得从数据到市场准入的清晰路径。

申请演示,了解Sylvera 如何Sylvera 水泥生产商释放低 CI 带来的价值。