"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

O que é o seguro de créditos de carbono?

O seguro de créditos de carbono é um produto de transferência de risco comercial.

Um comprador, investidor ou incorporador paga um prêmio a uma seguradora, que se compromete a indenizá-lo caso ocorram eventos específicos, tais como uma reversão, invalidação de crédito ou fracasso do projeto.

Funciona como qualquer outro produto de seguro: o segurado transfere um risco definido para a seguradora em troca de um prêmio, e a seguradora distribui o risco por várias apólices e projetos.

É importante distinguir o seguro de créditos de carbono dos fundos de reserva. Os fundos de reserva são mecanismos coletivos administrados por registros, nos quais uma porcentagem dos créditos de todos os projetos participantes é destinada a uma reserva comum. O seguro de carbono é um contrato comercial entre um segurado e uma seguradora que cobre riscos complexos relacionados a créditos ou carteiras específicos.

O mercado voluntário de carbono evoluiu de um mecanismo de nicho para uma indústria de bilhões de dólares. Nesse contexto, reviravoltas de grande repercussão, como incêndios florestais e fracassos de projetos, tornam o risco de crédito mais tangível, e os investidores institucionais esperam contar com ferramentas conhecidas de gestão de risco.

Além disso, a crescente convergência entre o Acordo de Paris, as contribuições nacionalmente determinadas e os marcos de conformidade, como CORSIA o Artigo 6, aumenta a importância da integridade dos créditos. Esses fatores contribuem para a crescente popularidade das soluções de seguro de créditos de carbono.

O que as soluções de seguro de créditos de carbono cobrem?

Os produtos de seguro de créditos de carbono variam, mas a maioria se enquadra em algumas categorias. Ao saber o que cada um cobre, você pode avaliar se uma apólice é adequada para a sua situação.

.png)

Risco de reversão

O risco de reversão abrange a perda de carbono armazenado devido a catástrofes naturais, como incêndios florestais, secas, surtos de pragas e tempestades. Abrange também eventos causados pelo homem, como o desmatamento ilegal, a mudança no uso da terra e a instabilidade política (ou seja, mudanças nas políticas que afetam os projetos de carbono).

A cobertura contra o risco de reversão é mais relevante para soluções baseadas na natureza, como os projetos REDD+, ARR e IFM, nos quais o armazenamento de carbono é biologicamente vulnerável. Se um evento de reversão reduzir o estoque de carbono abaixo de um limite definido, a seguradora indeniza o segurado pelo valor do crédito perdido.

Risco de invalidação

O risco de invalidação abrange situações em que os créditos são invalidados retroativamente por um registro ou órgão regulador, devido a erros metodológicos, fraude ou alterações nos pressupostos de referência.

O risco de invalidação é distinto do risco de reversão: a invalidação significa que o crédito nunca foi válido, e não que o carbono subjacente tenha sido perdido. À medida que os registros tornam mais rigorosos os requisitos metodológicos e as revisões retrospectivas aumentam, esse risco tornou-se mais significativo para os participantes do mercado.

Risco de entrega e desempenho

O risco de entrega e cumprimento abrange situações em que um contrato de compra antecipada, por vezes denominado “compra a termo”, não consegue entregar os créditos de carbono voluntários dentro do prazo.

Esse tipo de cobertura contra o não cumprimento é especialmente importante para os investidores que aplicam capital em desenvolvedores de projetos de carbono antes que estes emitam créditos. Ela se aplica quando um projeto apresenta desempenho abaixo do esperado, enfrenta atrasos no licenciamento ou não consegue concluir a verificação dentro do prazo previamente acordado.

O que o seguro não cobre

O seguro de créditos de carbono tem limitações reais. É importante ter clareza para entender o que está coberto.

O seguro não oferece proteção contra o risco de variação dos preços de mercado. Se os preços dos créditos voluntários caírem, sua apólice de seguro não oferecerá qualquer compensação. A maioria das apólices também exclui perdas decorrentes de mudanças regulatórias.

As seguradoras também não cobrem danos à reputação, caso sua associação a um projeto fracassado gere reações negativas do público. Por fim, a deterioração gradual, em que o desempenho do projeto se deteriora ao longo do tempo, em vez de ocorrer devido a um evento repentino, não dará origem a indenização na maioria das apólices.

Seguro de créditos de carbono x Reservas de compensação

O seguro de créditos de carbono e os fundos de reserva são complementares, não intercambiáveis.

O seguro de créditos de carbono é de natureza comercial, baseado em contrato e voluntário. Os compradores pagam um prêmio para proteger créditos específicos ou carteiras contra riscos específicos. As vantagens incluem cobertura personalizada, pagamentos financeiros e subscrição com base em dados específicos do projeto.

As limitações são o custo (os prêmios variam normalmente entre 2% e 10% do valor do crédito), lacunas na cobertura decorrentes de exclusões da apólice e a imaturidade do mercado, com um histórico limitado e poucos provedores.

Os fundos de reserva são gerenciados pelo registro, são coletivos e, normalmente, obrigatórios para projetos baseados na natureza. Uma porcentagem dos créditos, geralmente entre 10% e 20%, é reservada. Caso ocorra uma reversão, os desenvolvedores do projeto cancelam os créditos do fundo de reserva, em vez de solicitá-los de volta aos compradores e investidores.

Infelizmente, os fundos de reserva costumam ser insuficientes; a repartição de riscos entre projetos obriga os projetos mais sólidos a subsidiar os mais fracos, e créditos de baixa qualidade podem substituir os créditos de reserva.

Para projetos com perfis de risco moderado, as reservas padrão gerenciadas pelo registro podem oferecer proteção adequada, especialmente quando combinadas com avaliações independentes de permanência.

No caso de grandes carteiras, transações de alto valor, créditos sujeitos a requisitos de conformidade ou projetos com elevado risco de reversão, o seguro comercial oferece uma proteção que os fundos comuns, por si só, não conseguem proporcionar.

Quando faz sentido contratar um seguro de créditos de carbono?

A resposta depende de quem você é e do que você está tentando proteger.

.png)

Para compradores corporativos

O seguro faz sentido quando os créditos servem de base para declarações de conformidade, como as previstas no CORSIA, no Artigo 6º ou nos quadros do VCMI, nos quais a invalidação ou a reversão poderia gerar riscos regulatórios.

O risco também aumenta quando as metas de emissões líquidas zero de uma empresa são anunciadas publicamente e ganham grande visibilidade, tornando a reversão de créditos já cancelados um risco para a reputação e para a prestação de contas.

O seguro é menos necessário para compras exploratórias, pequenos volumes de crédito e créditos que você usará apenas para reivindicações de contribuição, e não para neutralização.

Para investidores

O seguro é importante quando se investe um capital substancial antes que os créditos existam, como é comum em estruturas de compra a prazo e de compromisso de compra pré-emissão. A cobertura contra o fracasso no desempenho do projeto e a não entrega protege os investidores que financiam desenvolvedores de projetos de carbono antes da verificação.

O seguro é particularmente valioso para investidores em NBS com longos períodos de crédito e elevado risco de permanência. Também é útil na estruturação de produtos financeiros lastreados em créditos de carbono, como fundos de créditos de carbono, nos quais as obrigações fiduciárias exigem uma transferência formal de risco e alívio de capital.

Para desenvolvedores de projetos

Os desenvolvedores de projetos de carbono utilizam seguros para reduzir os riscos de seus projetos para potenciais compradores.

Os projetos segurados obtêm melhores condições de crédito e atraem capital institucional com maior facilidade, o que favorece o financiamento dos projetos e o crescimento a longo prazo. O seguro também oferece proteção contra eventos de perdas catastróficas, como desastres naturais, que poderiam anular anos de reduções de emissões.

No entanto, os prêmios de seguro aumentam os custos do projeto. Os desenvolvedores precisam ponderar os custos dos prêmios em relação ao potencial aumento de receita proveniente da venda de créditos segurados.

Como as seguradoras avaliam o risco dos créditos de carbono

Primeiro, os subscritores avaliam o tipo de projeto e a metodologia. Afinal, os projetos baseados na natureza e a remoção de dióxido de carbono por meios artificiais apresentam perfis de risco fundamentalmente diferentes.

Eles também levam em consideração os riscos geográficos e climáticos. Entre os exemplos estão regiões propensas a incêndios, violência política e riscos associados, além de projeções sobre as mudanças climáticas.

As seguradoras também analisam a permanência e o histórico de reversão para determinar se projetos semelhantes sofreram perdas e qual é a probabilidade modelada de eventos futuros. Assim, a qualidade do monitoramento, relatório e verificação (MRV) é fundamental para que se possa confiar na contabilização das emissões de carbono.

Por fim, as seguradoras avaliam se os fundos de reserva existentes oferecem proteção adequada ou se o risco residual justifica uma cobertura adicional.

As avaliações de qualidade independentes, realizadas por terceiros, desempenham um papel fundamental nesse processo. Quanto mais transparente e rico em dados for o perfil de risco de um projeto, mais barato será o custo do seguro. Projetos com classificações independentes e avaliações robustas de durabilidade pagam, de forma consistente, prêmios mais baixos.

Isso se aplica tanto a projetos que operam em países anfitriões com dinâmicas jurídicas complexas, quanto a economias em desenvolvimento ou mercados mais consolidados.

O papel dos dados independentes no seguro de créditos de carbono

Os mercados de seguros não podem funcionar sem dados confiáveis sobre riscos. O setor de seguros tradicional depende de dados atuariais acumulados ao longo de décadas. O seguro de créditos de carbono é uma novidade, por isso ainda não construímos uma infraestrutura de dados completa. É aí que os provedores de dados independentes desempenham um papel fundamental.

As classificações independentes de créditos de carbono, as pontuações de permanência e as avaliações de risco em nível de projeto preenchem a lacuna de informações. Elas fornecem às seguradoras os dados comparáveis e padronizados de que precisam para definir os preços das apólices. Oferecem aos compradores informações para decidir se o seguro é necessário. E fornecem aos desenvolvedores de projetos de carbono evidências para demonstrar a qualidade do projeto e negociar prêmios mais baixos.

Sylvera é a plataforma de dados de carbono que sustenta esse processo para um número crescente de participantes do mercado em todo o mundo. Nossas pontuações de permanência avaliam riscos naturais, incluindo incêndios, secas, pragas, tempestades e inundações, utilizando modelagem climática interna, juntamente com riscos causados pelo homem, como governança de projetos, envolvimento da comunidade e fatores políticos e socioeconômicos.

Esses são exatamente os dados de que as seguradoras precisam para subscrever apólices de crédito de carbono, e de que os compradores precisam para avaliar se a exposição ao risco de suas carteiras justifica uma cobertura de seguro. Além disso, isso oferece uma garantia de qualidade adicional para as empresas que lidam com riscos complexos no mercado voluntário.

Quer saber como as classificações independentes e as avaliações de permanência Sylvera ajudam na avaliação de riscos em toda a sua carteira de créditos de carbono? Agende uma demonstração gratuita hoje mesmo.

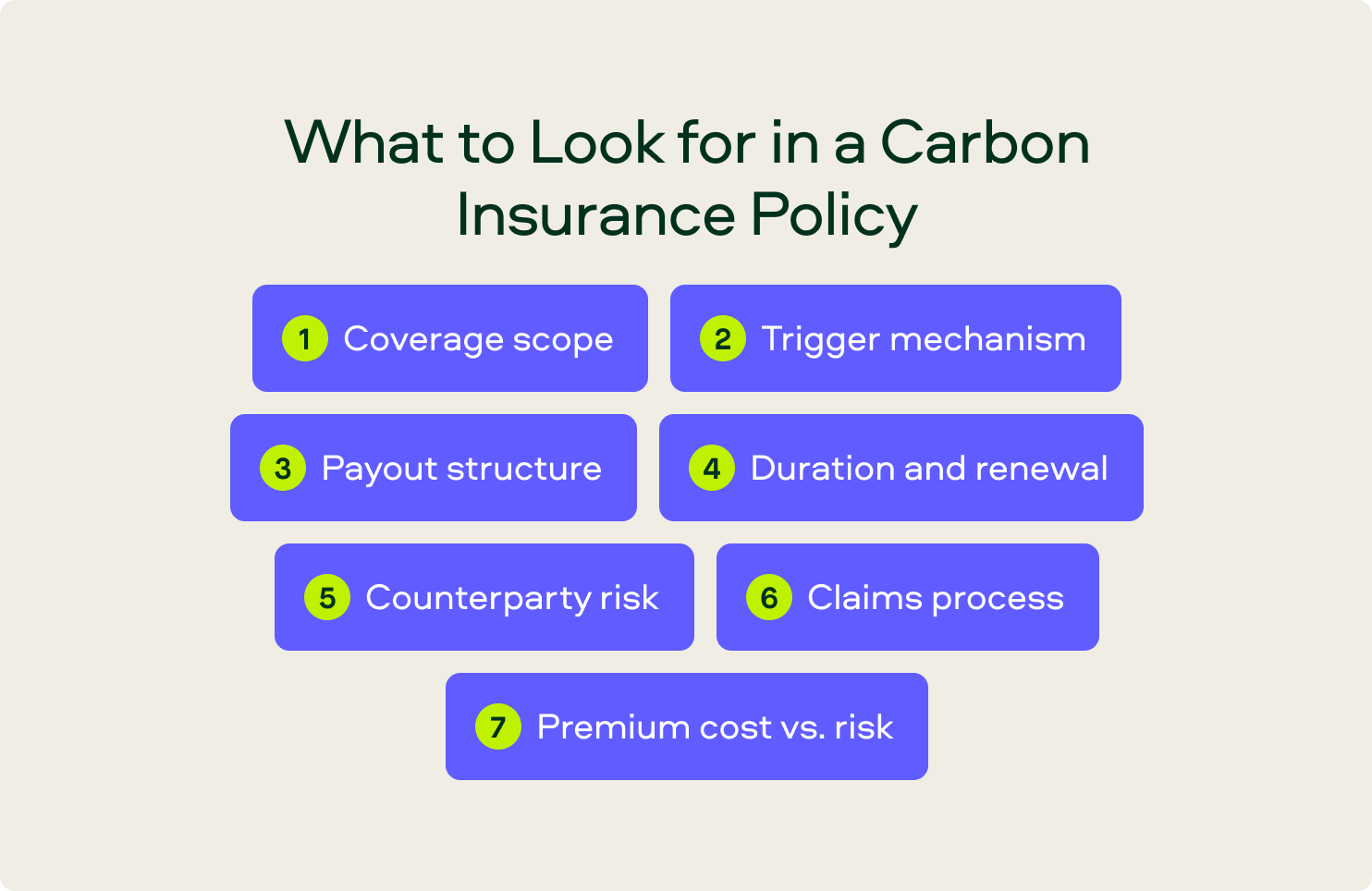

O que procurar em uma apólice de seguro de carbono

Se você estiver avaliando uma apólice, verifique e confirme os seguintes detalhes:

- Âmbito da cobertura: a apólice cobre estorno, anulação e falha na entrega, ou apenas eventos específicos? Entenda o que está incluído e o que está excluído antes de assinar.

- Mecanismo de acionamento: O que constitui um evento coberto? Ele é acionado por um cancelamento no registro, por um limite definido de perda de estoque de carbono ou por uma avaliação independente?

- Estrutura de indenização: a seguradora paga o valor de mercado dos créditos perdidos, o preço de compra ou um valor fixo? Como é determinado o valor dos créditos no momento da perda? Quando se trata de apólices de seguro de carbono, a segurança contratual é essencial.

- Duração e renovação: Os projetos de carbono podem ter uma duração de 20 a 40 anos. O prazo do seguro reflete o período de geração de créditos? Caso contrário, considere uma apólice diferente.

- Risco de contraparte: A seguradora deve manter-se financeiramente sólida durante toda a vigência da apólice. Sempre que possível, opte por seguradoras com classificação de risco ou que contem com o apoio de resseguradoras.

- Processo de sinistros: Como um sinistro é verificado e indenizado? Que documentos são necessários? Quanto tempo leva para receber o pagamento? Esses são fatores importantes a serem considerados.

- Custo do prêmio versus risco: utilize dados independentes sobre risco, como os índices de permanência Sylvera, para avaliar se o prêmio reflete o perfil de risco real do projeto.

O papel Sylvera

Sylvera e os seguros têm finalidades diferentes, mas complementares.

As classificações são uma ferramenta de pré-compra. Elas indicam se vale a pena comprar um título de crédito.

O seguro é uma ferramenta pós-compra. Ele protege você caso algo dê errado depois da compra.

Nossas classificações independentes de créditos de carbono avaliam a qualidade dos projetos em termos de adicionalidade, permanência e benefícios colaterais, proporcionando aos compradores uma base analítica para tomar decisões de compra bem fundamentadas. Esses mesmos dados são úteis para as seguradoras na definição dos preços das apólices e para os desenvolvedores de projetos que buscam comprovar um risco menor e negociar prêmios mais vantajosos.

Para uma avaliação em fase inicial, nossas classificações pré-emissão apoiam tanto a due diligence de investimentos quanto a subscrição de seguros contra riscos de entrega — antes mesmo da emissão dos créditos.

Dados de melhor qualidade beneficiam todos os envolvidos nessa cadeia. Quando o risco é transparente e avaliado de forma independente, as seguradoras podem definir preços com maior precisão, e os consumidores podem tomar decisões mais informadas sobre em que casos vale a pena pagar o prêmio do seguro — e em que casos não vale.

Solicite uma demonstração para ver como as classificações independentes e as avaliações de permanência Sylveraapoiam a avaliação de riscos em toda a sua carteira de créditos de carbono.