"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Em 17 de julho de 2026, a Comissão Europeia apresentou sua reforma do Sistema de Comércio de Emissões (COM(2026) 616). Publicada juntamente com um Plano de Ação para a Eletrificação e apresentada como uma iniciativa para “impulsionar a competitividade e a descarbonização com boa relação custo-benefício”, essa é a resposta da Comissão à resistência contínua dos Estados-membros, preocupados com a competitividade industrial.

Isso realmente amplia o orçamento de carbono e alivia a pressão no curto prazo sobre os produtores de commodities, mas não altera a necessidade fundamental de começar a medir as emissões e a elaborar o plano de negócios para a descarbonização. Na verdade, isso torna ainda mais valioso agir desde cedo.

Para estabilizar os preços do carbono no curto prazo e evitar prejudicar os investimentos já comprometidos nos termos anteriores, a maioria das mudanças entrará em vigor a partir de 2031. Isso reflete o que o setor vem solicitando: margem de manobra para implementar hoje as medidas de descarbonização mais fáceis de implementar e mais tempo antes que as decisões de maior porte em termos de capital venham a ser tomadas.

Os produtores que aproveitarem essa oportunidade para entender seu caminho a seguir e preparar sua proposta agora serão os que estarão bem posicionados para obter a alocação gratuita e o financiamento de transição assim que as condições se tornarem mais rigorosas em 2031.

Os importadores estão na mesma situação do outro lado, com a taxa do CBAM ainda subindo até atingir o valor total, embora em um ritmo um pouco mais lento.

Portanto, agora é o momento de garantir fornecedores com menor pegada de carbono e organizar os dados sobre emissões incorporadas.

O panorama geral: um preço do carbono mais lento e mais flexível

O limite máximo é o número total de licenças que o sistema emite a cada ano, e ele é reduzido anualmente pelo “fator de redução linear” (LRF).

A proposta reduz esse fator de cerca de 4,3% atualmente para 3,7% no período de 2031 a 2035 e, a partir de 2036, para apenas 1,7%. Em termos simples, o estoque de cotas diminui de forma muito mais gradual, mantendo o fluxo de oferta até a década de 2040, em vez de se esgotar por volta de 2039.

Duas medidas permitem essa flexibilização. A partir de 2036, a UE planeja adquirir até 260 Mt de créditos internacionais de alta integridade, o que lhe permite reduzir o esforço doméstico em até cinco pontos percentuais (para -85% em relação a 1990 no período de 2036 a 2040). E a Reserva de Estabilidade do Mercado, o mecanismo que absorve as cotas excedentes, passará a absorvê-las à metade da taxa atual (12% em vez de 24% a partir de 2028) e tenderá a suavizar as oscilações de preço.

O efeito líquido é um aumento da oferta e um preço do carbono mais moderado e previsível no curto prazo do que o previsto pelas regras anteriores. Mas há uma cláusula de segurança: caso não surjam créditos internacionais confiáveis, o LRF voltará a 2,7% a partir de 2036, restringindo novamente o limite máximo. Uma qualidade de crédito fraca implica, automaticamente, um EUA mais forte.

O que isso significa para o mercado

Produtores de commodities da UE

Os produtores europeus com alto consumo de energia são os vencedores mais evidentes no curto prazo. Uma redução mais gradual do limite máximo e uma trajetória mais suave do preço do carbono diminuem os custos de conformidade, e os produtores dos setores abrangidos pelo CBAM mantêm a alocação gratuita parcial por mais quatro anos (veja abaixo). Esse alívio é condicional, no entanto. A partir de 2031, a alocação gratuita será dividida: 80% serão concedidos mediante um plano verificado de investimento na descarbonização da UE, e os 20% restantes serão liberados somente após a concretização desses investimentos e a verificação das reduções de emissões até o final de cada período de cinco anos. Os produtores que transferirem suas atividades para fora da UE deverão devolver as cotas.

Há um aspecto competitivo que vale a pena destacar. Como a alocação gratuita é concedida com base em um parâmetro de referência e na produção, e não nas emissões reais, os produtores ainda pagam o preço do carbono marginalmente, e aqueles que superam o parâmetro de referência podem vender seu excedente; assim, o sistema continua recompensando os operadores mais limpos, incluindo os novos participantes. O que a extensão da alocação gratuita retarda é a repasse dos custos do carbono para o preço do aço, do cimento e da amônia convencionais.

Essa diferença de preço cada vez maior é justamente o impulso do qual os produtos de baixo carbono dependem, e mais quatro anos de alocação gratuita parcial, juntamente com uma implementação mais gradual do CBAM sobre as importações, mantêm essa diferença menor por mais tempo. A solução proposta é depender menos do preço do carbono para impulsionar a adoção de produtos limpos e, em vez disso, investir mais no financiamento direto das usinas.

Além das medidas coercitivas, a proposta estabelece uma estrutura de apoio substancial, e essa é, sem dúvida, a parte mais importante da história para a indústria. O elemento central é um novo Banco de Descarbonização Industrial, que passará a operar a partir de 2028 como uma entidade de financiamento em nível da UE para tecnologias que reduzam as emissões em instalações industriais, incluindo aquelas que também geram remoções permanentes. O projeto será executado em duas fases.

Primeiramente, um “Estimulador de Investimentos” (2028–2031) reserva 400 milhões de cotas, o que equivale a cerca de €30 bilhões a preços atuais, para conceder prêmios fixos de carbono por ordem de chegada, de forma a recompensar deliberadamente a rapidez, com uma parcela reservada para os Estados-membros de menor renda e pagamentos vinculados à redução de emissões verificada de forma independente. A partir de 2031, o Banco passa a adotar licitações competitivas para a concessão de Contratos de Diferença de Carbono e prêmios de carbono, proporcionando aos projetos a certeza de receita de longo prazo que sustenta a decisão final de investimento, respaldada por garantias de proposta e de conclusão para assegurar a seriedade da intenção e a entrega dentro do prazo. Um “Selo de Competitividade” vincula os projetos aprovados ao Fundo Europeu de Competitividade, de abrangência mais ampla.

Paralelamente, os Fundos de Inovação e Modernização são atualizados e ampliados para abranger a eletrificação e a descarbonização industrial, e os Estados-membros poderão continuar a compensar as indústrias com alto consumo de eletricidade pelos custos indiretos de carbono repassados pelos preços da eletricidade.

Para os produtores, o verdadeiro trabalho agora ocorre antes mesmo de qualquer licença ser solicitada. Com a alocação gratuita vinculada à concretização da descarbonização e um fundo de financiamento associado a ela, os operadores que se beneficiarão serão aqueles que compreenderem, com antecedência suficiente, o caminho a ser seguido por suas usinas para reduzir as emissões, a fim de construir um plano de negócios em torno disso. Isso significa saber quais tecnologias são viáveis para uma determinada unidade, quais são os custos da transição e quais dos novos mecanismos e fundos podem ser utilizados, para que o investimento possa ser justificado e o apoio garantido com antecedência, em vez de ter que ser buscado às pressas depois que tudo já tiver acontecido. É aqui que dados de qualidade mostram seu valor, e é aqui que Sylvera os produtores Sylvera traçar o caminho, comparar sua intensidade de carbono e determinar o valor da descarbonização antes de se comprometerem.

Conclusão:

Essa é a maior redução de custos do pacote, mas a alocação gratuita agora funciona como um contrato de desempenho, e os vencedores serão os produtores que elaborarem o plano de negócios com antecedência suficiente para garantir o financiamento oferecido.

O cronograma do CBAM que define o comércio

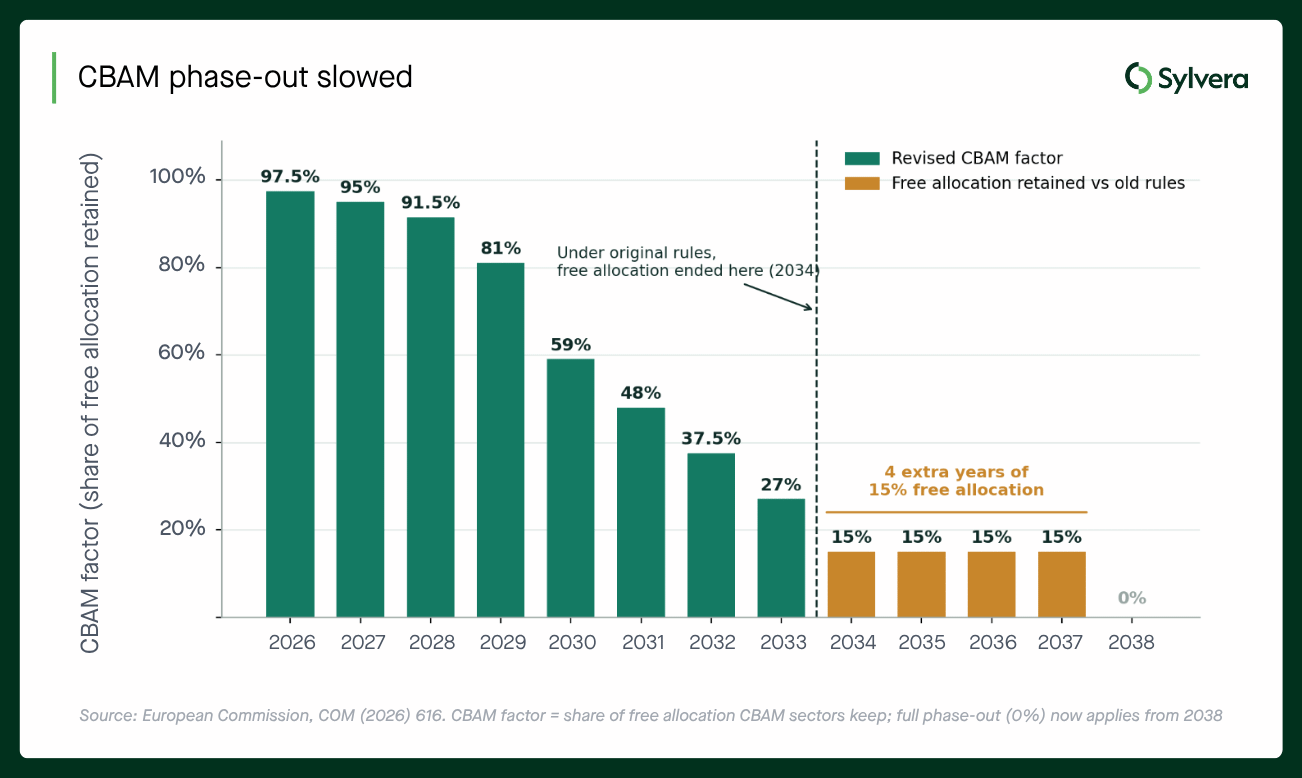

O CBAM funciona cobrando das importações o mesmo custo de carbono que os produtores da UE enfrentam. À medida que a alocação gratuita da UE é gradualmente eliminada, a taxa sobre as importações é gradualmente introduzida. A revisão retarda essa transição: o “fator CBAM”, ou seja, a parcela da alocação gratuita que os produtores da UE mantêm, agora diminui gradualmente e se mantém em 15% de 2034 a 2037, chegando a zero somente em 2038, ao passo que, nas regras anteriores, essa parcela era eliminada em 2034.

Essa única programação determina as perspectivas para os próximos dois participantes.

Produtores de fora da UE que vendem para o bloco

Como os produtores da UE mantêm 15% de alocação gratuita até 2037, a taxa do CBAM sobre produtos importados aumenta mais lentamente e atinge seu nível máximo mais tarde, em 2038, em vez de 2034. Isso representa um alívio: a desvantagem de custo no mercado da UE se acumula de forma mais gradual ao longo do restante desta década. A tendência geral, porém, permanece inalterada, e a UE também está lançando uma oferta de “ETS como serviço” para ajudar países terceiros a definir preços de carbono em seus mercados internos.

A maneira de proteger a participação de mercado da UE continua sendo a redução das emissões incorporadas nos produtos exportados, o que, por sua vez, torna os dados confiáveis e comparáveis sobre a intensidade de carbono uma necessidade competitiva, e não apenas uma obrigação de prestação de contas.

Conclusão:

Ainda há tempo até que o custo total do CBAM se faça sentir, mas o destino não muda: os produtos com menor emissão de carbono continuam sendo a vantagem competitiva.

Importadores de mercadorias sujeitas ao CBAM

A fatura do certificado CBAM de um importador está vinculada a essa mesma implementação gradual; portanto, uma transição mais lenta significa custos mais baixos para os certificados por mais tempo, com a exposição total ocorrendo em 2038. Esse prazo adicional deve ser aproveitado para garantir fornecedores com menor pegada de carbono e compilar os dados de emissões embutidas que serão necessários quando a taxa atingir 100%.

Conclusão:

Alívio de custos no curto prazo, mas o planejamento de compras e o orçamento já devem considerar a aplicação integral do CBAM a partir de 2038.

A única ressalva

Isso ainda é uma proposta. O Conselho e o Parlamento pretendem chegar a um acordo sobre um texto final até o início de 2027, e os Estados-membros já estão apresentando posições divergentes em relação ao LRF. Os números aqui apresentados representam a posição inicial, não uma lei. Mas a estrutura já está definida: mais flexibilidade para a indústria, condicionalidade para as cotas gratuitas e a integridade como critério fundamental para que todos os créditos e remoções sejam reconhecidos.

Como Sylvera

Para os produtores e compradores de commodities que navegam nesse cenário, o fio condutor de todas as mudanças na proposta é o mesmo: compreender sua posição no mercado, comprová-la de forma independente e saber qual é o seu valor nos mecanismos que se aplicam a você.

Sylvera avaliações de intensidade de carbono em nível de instalação para os setores de cimento, aço, amônia e outras commodities — elaboradas de acordo com os limites da Análise do Ciclo de Vida (LCA) exigidos pelo CBAM e pelo EU ETS —, além de avaliações de elegibilidade e valor dos mecanismos, que identificam quais caminhos de conformidade e voluntários um produtor pode seguir, bem como o panorama financeiro atual e à medida que as regras evoluem.

Para os produtores que estão elaborando essas análises de viabilidade e para os importadores que se preparam para a aplicação integral do CBAM em 2038, esses dados constituem a base. Fale com nossa equipe de commodities para saber mais.