「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

主な数値

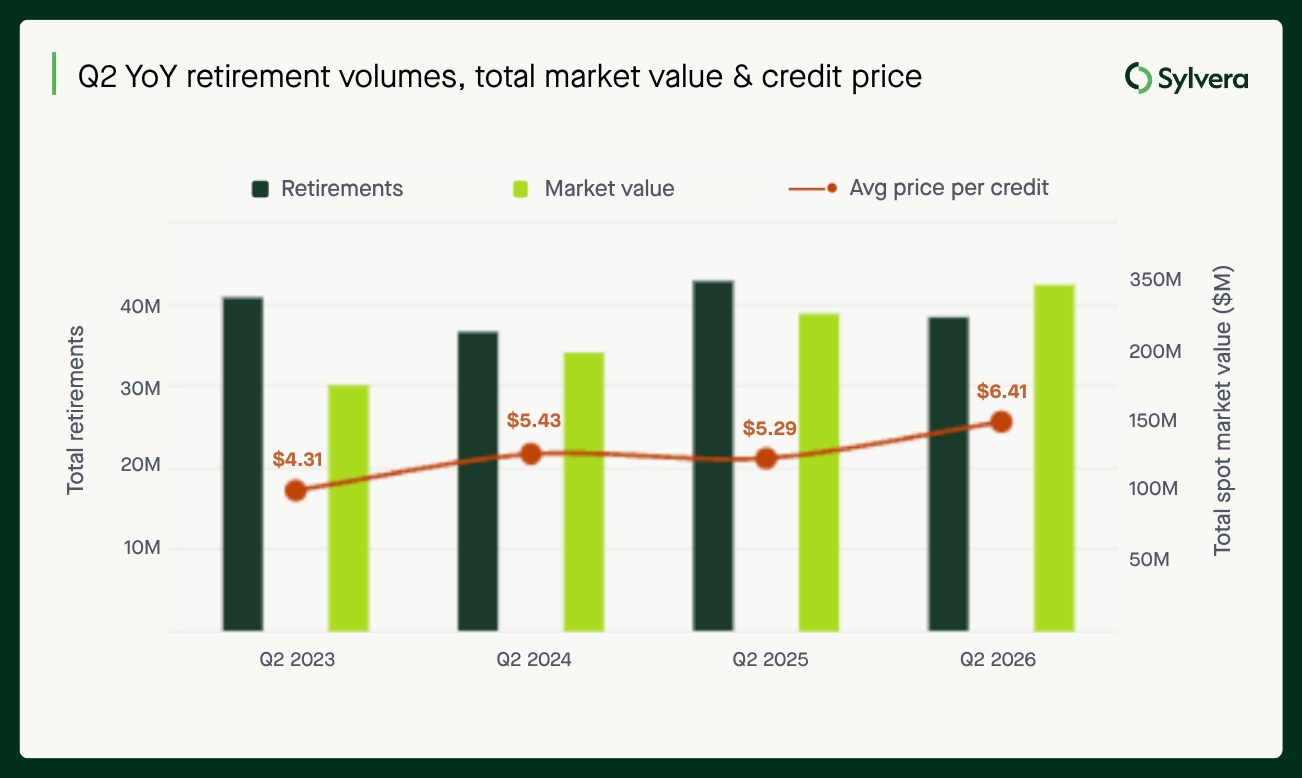

2026年第2カーボンクレジット 3,855万に達し、前年同期の4,290万から10%減少しました。上半期全体では、償却数は8,927万となり、2025年上半期の9,827万から9%減少しました。

この減少分のかなりの割合は、これまで市場で最大の削減実績をShellによるものです。2025年上半期、Shell 670万トンをShell 、2026年上半期にはわずか49万4,100トンにまで減少しました。この差は、市場全体の削減量が前年同期比で減少した分の約3分の2を占めています。

取引高は減少したものの、時価総額は堅調に推移しました。2026年第2四半期の退職金市場の時価総額は2億4700万ドルとなり、前年同期の2億2700万ドルから増加しました。また、2026年上半期の時価総額は5億4800万ドルに達し、2025年上半期の5億2421万ドルから増加しました。

Sylvera 「カーボンクレジットの現状」レポートで指摘されているように、この市場は依然として「量」と「価値」のせめぎ合いによって特徴づけられています。 償却されたクレジット1単位あたりの平均価格は、2025年第2四半期の5.29ドルから2026年第2四半期には6.41ドルに上昇しました。また、2026年上半期全体では、平均価格は前年同期の5.33ドルから6.13ドルに達しました。

品質と価格

投資適格(BBB以上)のクレジットは、引き続き時価総額に占める割合が高い状態が続いています。2026年第2四半期において、BBB以上のクレジットは、格付け対象の償還額に占める割合は27%でしたが、格付け対象の時価総額に占める割合は51%でした。

そのプレミアムの水準は、プロジェクトの種類によって異なります。ARRには明確な構造的品質プレミアムがあり、2026年上半期において、BBB+格付けのARRクレジットは平均28.55ドルで取引されたのに対し、BB-以下格付けのARRクレジットは9.12ドルで取引されており、そのプレミアムは3倍以上に達しています。

IFMのプレミアムは 比較的最近のものとなります。 BBB+格とBB以下格のIFM価格の差は、2025年上半期にはわずか1.32ドルでしたが、その後、BBB+格のIFM価格が上昇(16.34ドル→18.65ドル)した一方で、BB以下格のIFM価格が下落(15.02ドル→13.06ドル)したことを受け、2026年上半期には5.59ドルまで拡大しました。

REDD+でも 同様の格差が見られます 。 BBB+格付けのREDD+価格は前年同期比71%上昇して8.40ドルとなった一方、低格付け(BB以下)のREDD+は26%下落し、わずか1.82ドルとなりました。両者の格付けによる価格差は、2025年第2四半期の2.47ドルから2026年第2四半期には6.58ドルへと拡大しており、市場がプロジェクトの種類内でも品質によって選別を行っていることをさらに裏付ける証拠となっています。

格付け付き発行体の信用力が向上しています

新規発行の基礎的な質は引き続き向上しています。投資適格(BBB以上)の発行比率は、2022年から2024年にかけて一貫して13~16%だったものが、2025年には25%、2026年上半期には29%へと上昇しました。 市場の下位層は縮小しており、2024年および2025年の両方で格付け対象の43%を占めていたCおよびD格付けの発行は、2026年上半期には22%となりました。

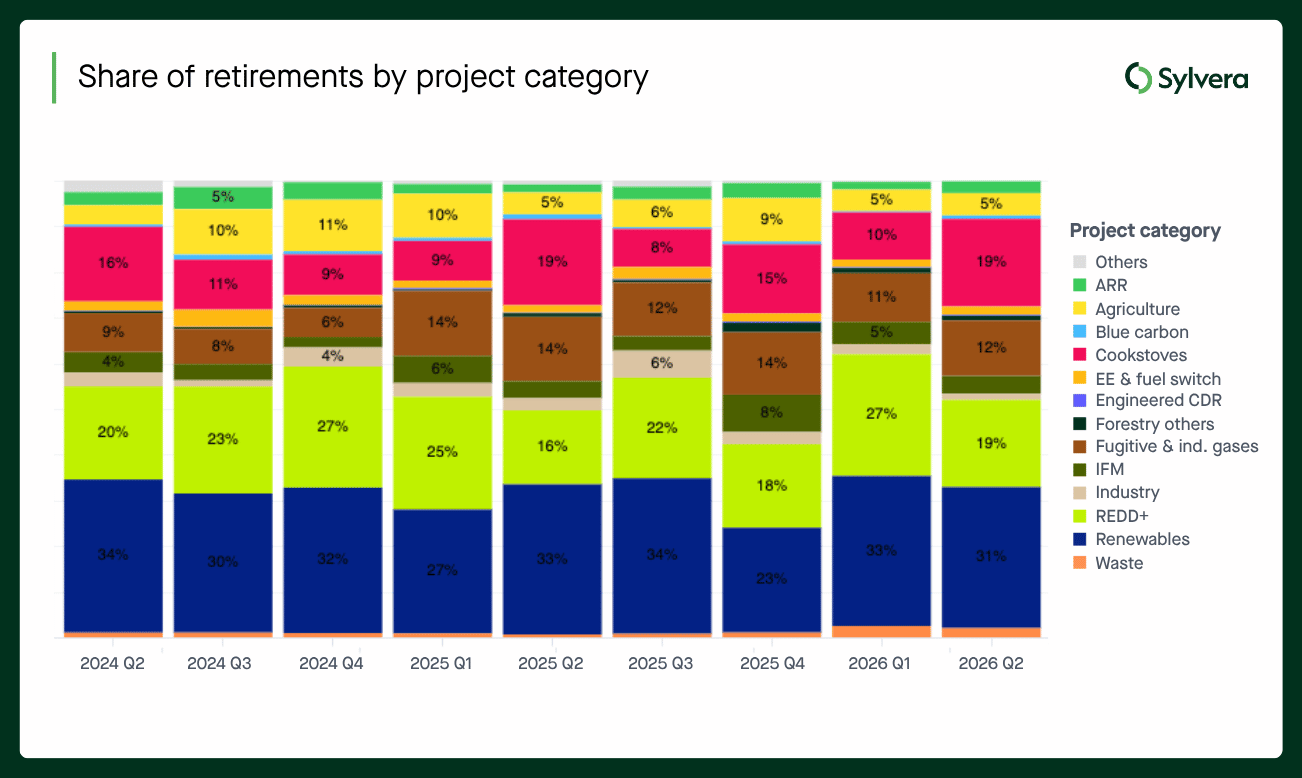

プロジェクトの種類:調理用コンロが依然として主流です

2026年第2四半期、調理用ストーブは、REDD+と並んで、排出権の償却に占める割合が19%となり、初めて首位に並びました。これは、第4位(10%)から大きく順位を上げたものです。上位4つのプロジェクト種別が、排出権の償却全体の61%を占めています。再生可能エネルギー(風力、水力、その他の再生可能エネルギー)は、償却の31%を占め、依然として重要なセグメントとなっています。

2026年上半期の発行件数は合計9,680万件となり、2025年上半期の1億4,230万件から31.9%減少しました。調理用コンロは引き続き堅調で、第2四半期の発行件数において19%という最大のシェアを占めましたが、一方、漏洩ガスおよび産業用ガス、ならびに埋立地メタンが急増し、発行件数で第2位および第3位のカテゴリーとなりました。

また、レジストリに関しては、アメリカン・カーボン・レジストリ(ACR)が、2025年第2四半期には最大の発行機関(シェア33%)でしたが、2026年第2四半期にはわずか7%にまで低下した一方で、ヴェラ(Verra)は同期間にシェアを21%から45%へと伸ばしました。 ACRのシェア低下には2つの要因があります。1つは産業部門の発行量が1,520万クレジット減少したこと、もう1つはACRのIFM発行パイプラインが96%急減したこと(630万クレジットから27万6,000クレジットへ)です。

先物市場は引き続き多様化が進んでいます

先物オフテイク市場は、大規模で経験豊富な買い手がカーボンクレジットを購入する場としてよく利用されています。こうしたオフテイク取引の多くは非公開ですが、Sylvera 、公開可能な範囲で基礎となるSylvera 。

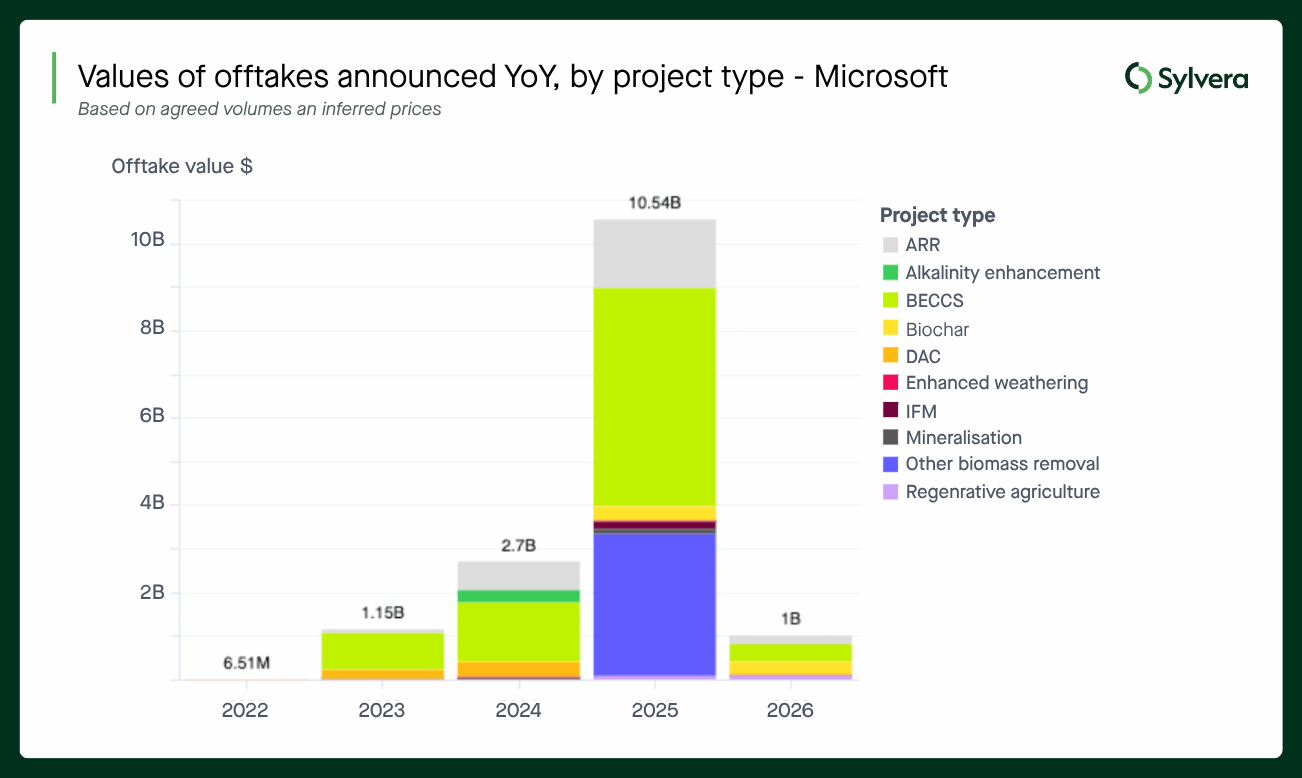

公表されたオフテイクのうち、2026年上半期の発表済みオフテイク総量は前年同期比65%減の2,152万トン(前年同期は6,100万トン)となり、総額は70%減の22億5,000万ドル(前年同期は74億6,000万ドル)となりました。

この状況の大部分は、マイクロソフトの引き下げによって説明がつきます。2025年上半期には、市場全体の6,100万トンのうち、マイクロソフトだけで5,408万トンを占め、新規購入量の88.7%を占めていました。2026年上半期には、マイクロソフトが発表した購入量は82%減の952万トンとなりました。

マイクロソフトを除けば、市場のその他の部分は実際に成長しました。 マイクロソフト以外の販売量は、前年同期比で73%増加し、2025年上半期の692万トンから2026年上半期には1,200万トンとなりました。ウッドサイド社は2026年上半期に600万トンを販売し、第2位の販売業者として台頭しました。これは、2025年上半期の販売量で2位だった企業の販売量の2倍に相当します。

バイオチャールは、2026年の販売実績において目覚ましい成長を遂げました。販売量は前年比79%増の317万トン(前年は177万トン)となり、販売額は80%増の8億600万ドル(前年は4億4800万ドル)に達しました。現在、販売量全体の約15%、販売額全体の36%を占めています。

ARRは、総引き取り量の58%を占め、数量ベースで最大のシェアを有しています。しかし、市場全体の動向と同様に、ARRの引き取り量は64%減の1,232万トン(3,440万トンから)となり、金額ベースでも64%減の6億1,600万ドルとなりました。これは、ARRの引き取り量が87%減少した(3,140万トン→400万トン)マイクロソフトの動向と軌を一にしています。 一方、マイクロソフト以外のARRの出荷量は、同期間に300万トンから832万トンへと、ほぼ3倍に増加しました。

BECCSおよびDACにおいて、マイクロソフト以外の需要は回復していません。BECCSの取扱量は85%減の207万トン、取扱額は85%減の6億3700万ドルとなりました(従来は1414万トン/42億8000万ドル)。 マイクロソフトによるBECCSの引き取り量は90%減(1,330万トン→128万トン)となった一方、マイクロソフト以外のBECCSの取扱量はほぼ横ばい(84万トン→79万トン)でした。DACの取扱量は93%減の4万6,000トン、取引額は93%減の3,200万ドルとなりました。

SBTiの「企業向けネットゼロ基準 V2」

2026年第2四半期には、「SBTi 企業ネットゼロ基準 V2」が発表され、炭素クレジットが初めて正式に認められました。SBTiの改訂を受けて、当社はSBTiに準拠した企業の排出量とクレジットの償却パターンを分析し、正式な認定には実際に何が必要となるかをモデル化しました。現在の実務と、この基準が示唆する内容との間には、著しい隔たりがあります。

SBTiに準拠する推定 ,000社、スコープ1~3の推定 上ります――は、過去1年間にわずか2,000万クレジットを償却しました。これは、自社のカーボンフットプリントの0.06%に相当するものであり、「Engaged」ステータスの基準値である1%には遠く及ばない数値です。Sylveraモデルによると、中程度の準拠度(シナリオA)であっても、SBTiに準拠する企業からの需要は2030年までに5,500万トン、2035年までに2億9,300万トンに達すると予測されています。より楽観的なシナリオ(シナリオC)では、2030年までに2億2,400万トン、2035年までに11億トンに達すると見込まれています。

「リーダーシップ」ステータス(スコープ1~3の排出量を完全に相殺すること)の達成は、現時点では事実上すべての企業にとって依然として手の届かないもののように思われ、「アドバンスド」ステータスでさえ、ほとんどの購入企業にとっては厳しい目標となっています。市場がこの潜在的な需要を満たすために、信頼性が高く質の高い供給源を十分に迅速に動員できるかどうかが、現在、市場における中心的な課題の一つとなっています。本基準の詳細な内訳については、当社の専用分析レポートをご覧ください。

SBTi参加企業*からの潜在的な需要:

*SBTiの対象となる排出量が2030年から2035年にかけて横ばいで推移すると仮定した場合、排出削減のペースがSBTiへの参加拡大のペースと釣り合えば、その可能性があります。

CORSIA:供給逼迫と迫りくる期限

航空業界におけるCORSIA の需要が始まり、2026年上半期には50万2千CORSIA 償却されました。これは、2025年通年でわずか1万4千だったことから、大幅な増加となっています。

CORSIAクレジット*の発行は、今年上半期を通じて増加し、2025年の新規発行総数に占める割合が52%から、2026年第2四半期には64%へと上昇しました。これは、2023年から進んできた、コンプライアンス準拠の供給への構造的なシフトをさらに強めるものです。

Sylvera「第6条CORSIA 」の立ち上げと並行して、当社の最新の市場分析によると、これまでに発行されたCP1*の対象となり得る約3億クレジットのうち、クレジットを適格排出単位(EEU)に変換するための2つの要件を実際に満たしたのはわずか3,800万クレジットにとどまっています。 発行国による承認書(LoA)、および対応する調整(CA)または適格な保険のいずれかです。

これは、潜在的な対象枠の13%に相当し、SylveraベースケースであるCP1需要予測**(1億6300万EEU)に照らすと、現在の供給量は市場が最終的に必要とする量のわずか23%程度しか賄えていません。 仮に、2028年1月の期限までにCORSIA クレジットの総量が6億4000万EEUまで増加するという最良のシナリオであっても、LoAおよびCAを実際に発行できる可能性のある国に保有されているのは1億400万EEUに過ぎず、現時点で全ての要件を満たしているのはわずか4800万EEUです。評価対象国のうち、現在、両方の要件を高い確度で満たすと見込まれるのはわずか21%に過ぎません。

需要の面では、当社のベースケースである1億6300万EEUは、以下の3つの変動要因によって大きく変動する可能性があります。まず、米国とイランの対立です。これは、その期間によっては需要を4~9%押し下げる可能性があります。 2026年7月に予定されている欧州委員会のCORSIA 、EEA域内のフライトがEU排出量取引制度(EU ETS)の対象となる場合、需要が最大24%減少する可能性があります;そして、国内での実施義務がない場合、米国の航空会社が制度からの離脱を選択する可能性があり、これだけで需要の約18%が失われる可能性があります。

また、CORSIA については、当社の予測によると、2028年1月の期限が近づくにつれ、需給状況の推移に応じてEEU価格は15~53ドルの範囲で推移する可能性があり、中央値は33ドルとなる見込みです。 CORSIA 当社の CORSIA はこちらでご覧いただけます。

品質の指標としてのCCP

「コア・カーボン・プリンシプル(CCP)」は、単なるコンプライアンス対応の度合いを示すだけでなく、プロジェクトの品質を測る指標としての役割をますます果たすようになっています。Sylvera格付けデータによると、CCPに準拠したプロジェクトは、より高い格付けに著しく偏っています。36%がBBB格付けを取得しており、さらに36%がB格付けとなっています。

対照的に、CCPラベルが付与されていないプロジェクトは、評価スケールの下位に集中しています――「D」評価が18%、「C」評価が25%――これは主に、そのプールにおいて依然として再生可能エネルギークレジットが大きな割合を占めていることが要因です。

プロジェクトの種類別に見ると、CCPラベル付きの供給は、IFM、LFM、調理用コンロ、農業が主流となっており、これらが市場の全体的な品質向上を概ね牽引してきました。一方、CCPラベルのない供給源には、依然として従来の再生可能エネルギーやREDD+クレジットが含まれており、これらが平均値を引き下げています。

買い手がCCPステータスを一次選別基準として活用する傾向が強まる中、こうした乖離は、このラベルが単に事後的に追跡するだけでなく、より信頼性の高い供給源へ資本を誘導するという実質的な役割を果たしていることを示唆しています。

これは発行データに直接表れています。CCP認定の割合は、2023年の発行総数の3%未満から、2026年第1四半期には21.4%、第2四半期には27.5%へと増加しました。現在、新規供給量の4分の1以上がCCP認定を受けており、上半期全体での24.5%からさらに上昇しています。

* 対象となるかどうかは、受入国の承認次第となります。

**この需要予測はCP1の範囲に基づいていますが、EEA域内のフライトおよび小規模な国々は対象外となっています。**

当社の「エキスパート・データ・ブリーフィング」にご参加ください

8月6日に開催される次回のライブウェビナーでは、Sylveraデータチームが、炭素市場に関する主要なデータについて詳しく解説します。こちらからお申し込みください。

このような市場力学をご自身で調査したいとお考えですか?

当社のマーケット・インテリジェンス・スイートは、リアルタイムの価格、需給データにより、市場全体の透明性を提供します。

💲 価格データ – プロジェクト単位のスポット見積もり。約30万件の取引データに基づき、2万件以上の見積もりを提供しています。

📈 市場データ – 週ごとの発行量と償還量、フィルタリング可能な平均価格、および既知の供給量の統合。

🏢 バイヤー一覧 – セクター、種類、製造年、地域ごとに、どの企業がどのような製品を買い取っているかを確認し、需要を把握しましょう。

マーケットインテリジェンスの詳細については、こちらをご覧ください。