「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

SBTiの最近の動向

3年前、SBTiは自主的な炭素市場にとっての逆風と見なされていました。その指針は、概してカーボンクレジットを支持するものではありませんでした。SBTiの認証が企業の気候変動対策における信頼性の基準となっていたため、このことは大きな影響力を持っていました。

これは、市場が信頼を必要としていた時期に、企業の需要の冷え込みを招く一因となりました。信頼できる気候変動対策のリーダーとして認められたいと考えていた多くの企業は、SBTiへの準拠とカーボンクレジット との間で選択を迫られていると感じていました。

2025年後半にパブリックコメント募集のために公表された「企業向けネットゼロ基準 V2」の第2草案では、この方針が変更されました。SBTiは今回初めて、適格なカーボンクレジットをネットゼロ戦略の一環として活用する企業に対して、正式な認定レベルを提案しました。これは短期的な取り組みとしてだけでなく、2035年以降は必須要件としても適用されることになります。

『ザ・スタンダード』は、同紙の「継続的排出責任(OER)」枠組みの下で、3つの任意の認定レベルを導入しました:

- 取り組み状況:炭素価格の設定、または適格な炭素クレジットの活用により、継続的なスコープ1~3の排出量の少なくとも1%を削減します。

- 高度なステータス:継続的なスコープ1~2の排出量の100%を削減し、必要に応じて追加のスコープ3の排出量も削減し、総削減対象量が継続的なスコープ1~3の排出総量の少なくとも10%に達するようにします。これには、1トンあたり20ドルの炭素価格を設定するか、適格な炭素クレジットを活用する方法があります。

- リーダーシップの取り組み:(1) 1トンあたり80ドルに相当する拠出予算を設定し、(2) その拠出予算を用いて、対象となる排出量に相当する適格なカーボンクレジットを購入し、(3) 残りの拠出予算を用いて、追加の適格なカーボンクレジットを購入するか、あるいはさらなる適格な気候変動対策を支援することにより、現在進行中のスコープ1~3の排出量総量の100%を相殺します。

対象となるカーボンクレジットは、事後検証型のものであり、本基準で定義された追加の完全性基準を満たす必要があります。これらは、企業のバリューチェーン外の排出源からの排出を削減する活動、自然の炭素吸収源を回復・保護・増進する活動、および/または大気中の炭素を除去・貯留する活動に由来するものでなければなりません。

2035年以降、大規模企業および高所得国の中堅企業(カテゴリーA)に対して、炭素除去が義務付けられます。対象範囲は、スコープ1~3の排出量の1%から始まり、ネットゼロ目標達成年までに100%へと直線的に拡大します。また、除去には「長寿命」と「短寿命」の区別が設けられており、長寿命の温室効果ガス排出については、特に長寿命の除去によって相殺することが求められます。

ネットゼロ目標年度において、カテゴリーAおよびカテゴリーBの企業(すべての国の中小企業、および低所得国の中堅企業)の残存排出量はすべて、同一の報告期間内に、検証済みの炭素除去活動によって相殺されなければなりません。

これらの一連の規定は、カーボン・リムーバル・クレジットを、企業のネットゼロ達成に向けたコンプライアンスにおいて、義務的かつ信頼性確保の枠組みに則った重要な柱へと格上げする画期的な措置であり、自主的なカーボン市場と新興のカーボン・リムーバル分野の両方における長期的な需要に重大な影響を及ぼすものです。

企業の現状と、目指すべき姿

SBTiに準拠した企業の排出量とクレジットの償却パターンを分析し、正式な認定には実際に何が必要となるかをモデル化しました。

現状

SBTiに加盟する企業(世界全体でおよそ1万1,000社、スコープ1~3の総排出量は推定 tCO₂eに上ります)は、2026年に約2,000万トンの排出権を償却しました。

これは、同社の総排出量のわずか0.06%に過ぎません。SBTiに参加していない企業はさらに遅れており、0.02%にとどまっています。

この枠組み案における、最も基本的な「関与」ステータスの基準値は、排出量の1%です。現在、各企業の実績はその16分の1の水準にとどまっています。

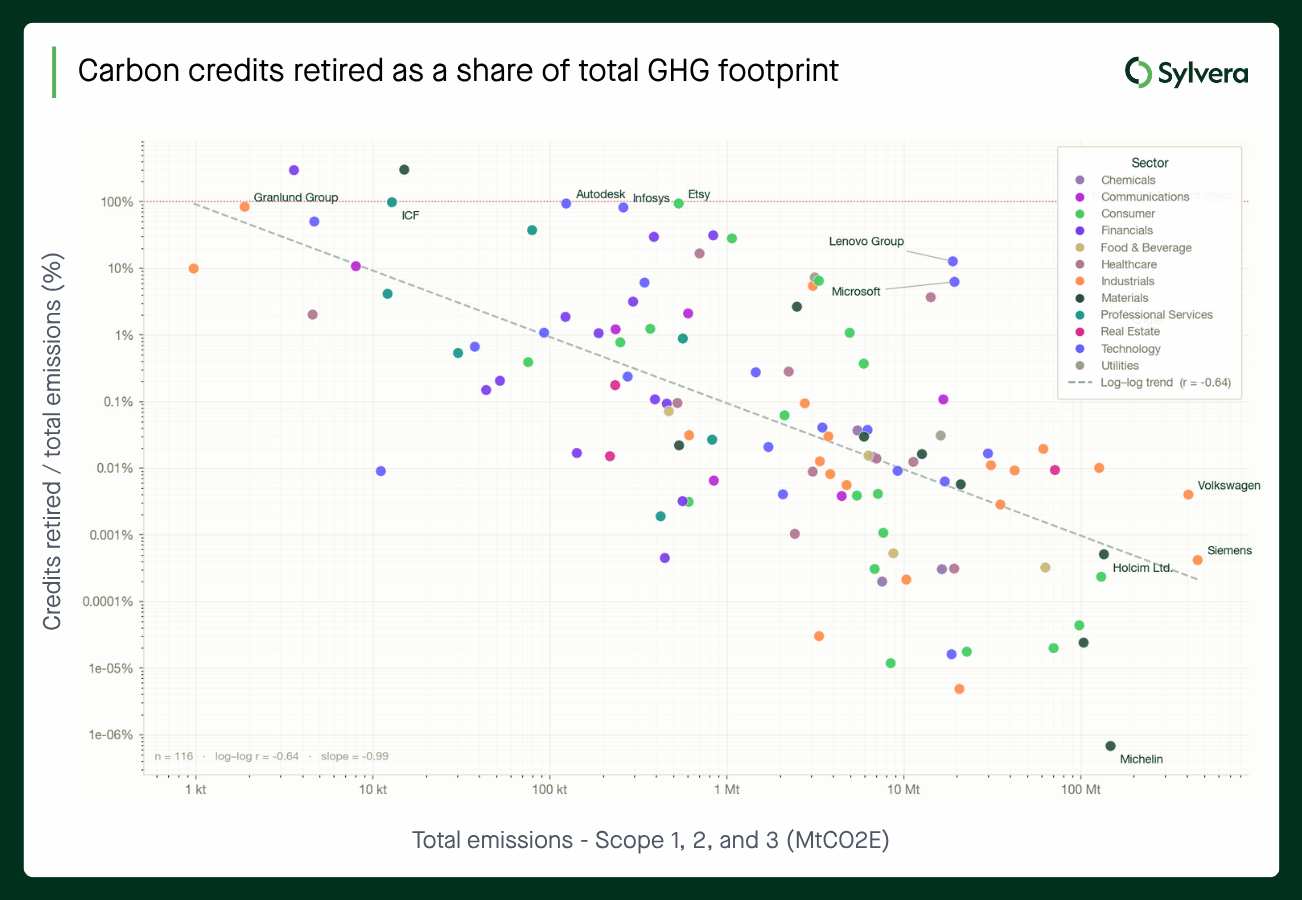

現状は以下の通りです:

例えば、上の散布図に示されているように、CDPにデータを報告している116社のSBTi署名企業のうち、現在、基準で求められる水準でオフセットを行っている企業はほとんどありません。 排出量の少ない少数の企業は、そのカーボンフットプリントのかなりの割合をオフセットしていますが、グラフの右下にある傾向が示すように、排出量の最も多い企業ほどオフセットの割合が最も低く、多くの企業でスコープ1、2、3の総排出量の0.01%未満にとどまっています。

企業が対応した場合、数値はどのようになるでしょうか

SBTiの対象となる企業の排出量が横ばいで推移すると仮定し、市場がSBTiによる正式な認定にどのように反応するかについて、3つのシナリオを想定しました。

SBTi参加企業のシナリオ:

*SBTi加盟企業の排出量(スコープ1、2、3)のうち、それぞれ「リーダーシップ」および「認定」ステータスに該当する企業の排出量が占める割合として算出されています

SBTiに準拠する企業*によるクレジット需要の合計:

*SBTiの対象となる排出量が2030年から2035年にかけて横ばいで推移すると仮定した場合、排出削減のペースがSBTiへの参加拡大のペースと釣り合えば、その可能性があります。

状況を整理すると、仮に(SBTi加盟企業による)カーボンクレジット 年間2,000万トンである場合、控えめな導入シナリオ(シナリオA)であっても、2030年までにSBTi主導カーボンクレジット 170%近く増加することになります。より楽観的なシナリオでは、2035年までに需要が11億トンに迫ると見込まれています。

「リーダーシップ」レベルは、まったく別の次元の課題です。スコープ1~3の総排出量を100%オフセットするという基準は、極めて高いハードルとなっています。当社の分析によると、現在SBTiに準拠している企業のうち、この基準を満たす企業は事実上存在しないことが示唆されています。「アドバンスト」レベルでさえ、ほとんどの購入企業にとって大きな負担となるでしょう。

見どころ

上記の数字は、企業の現状と将来求められる水準との間にどれほど大きな隔たりがあるかを示しています。この隔たりを埋めるには、信頼できる供給体制、市場が信頼できる品質の指標、そして積極的に動く買い手が必要となります。

SBTi CNZ V2.0に関するさらなる分析と、それが市場にどのような意味を持つかについて、近日中に公開いたします。