「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

市場の成熟誇大広告から厳しい現実へ

ダイレクト・エア・キャプチャー(DAC)は、初期のハイプ・サイクルから大きく進化しました。2025年、高額の資金調達と野心的すぎるスケジュールは、現実的な実験に取って代わられました。1PointFiveが先頭を走り続ける一方で、ほとんどのDACシステムが商業規模に達するのは2027年以降になるでしょう。

しかし、進展が停滞しているわけではありません。資本は依然として流入しており、長期的なオフテイク契約も結ばれています。スポットライトが変わっただけで、商業的な見出しから、技術をストレステストし、ライフサイクルデータを作成し、操業を洗練させる基礎的なパイロット・プロジェクトに変わっただけなのです。

最近のSylvera ブログポスト 「Direct Air Capture Explained」では、DAC技術の基本を説明し、その目的である「周囲の空気からCO₂を直接除去し、地下または長寿命製品に永久に貯蔵すること」を説明しています。このブログでは、従来の炭素回収とは異なり、DACはポイントソース排出に縛られないため、残留またはレガシー排出を中和する上で重要な役割を果たすことを強調しています。

ケーススタディクライムワークス

クライムワークスは、除去したCO₂ よりも多くのCO₂ を排出したという批判に直面しましたが、この批判はニュアンスを見逃していました。オルカとマンモスは、常に学習プラットフォームとして設計されました。その排出量はライフサイクル・アセスメント(LCA)で透明性をもって報告されています。スケーリング企業の排出量は、カーボンクレジット排出量とは異なります。

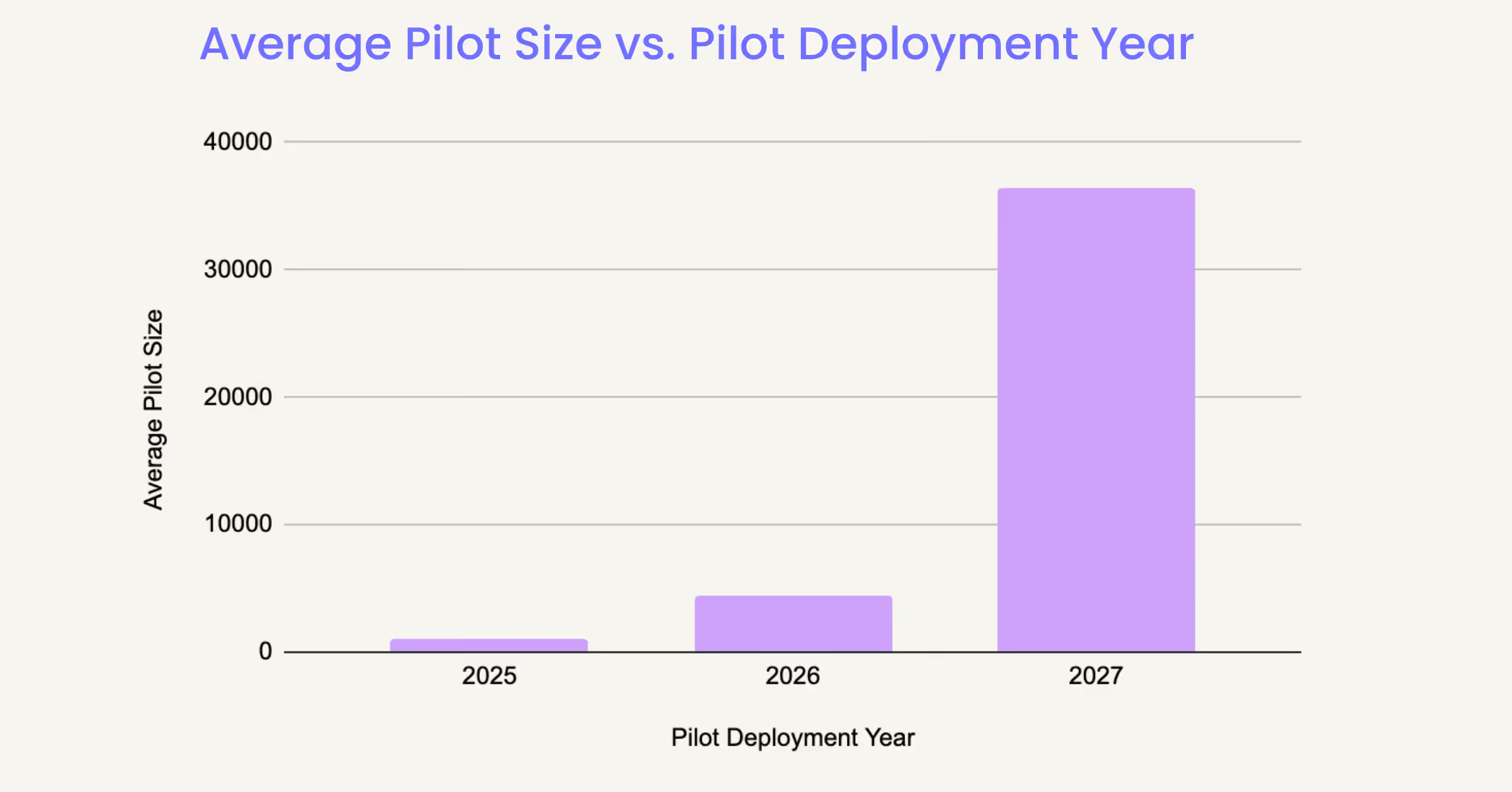

配備の傾向:小さなパイロット、大きな学び

IEAによると、世界のDAC生産能力は2023年時点で年間1万トン強と低水準にとどまっていますが、130を超える新規施設がパイプラインにあり、劇的なスケールアップの軌道を示唆しています。2025年に導入されるパイロット・プラントは通常小規模(数百トンから数千トン)ですが、2026年と2027年には平均プロジェクト規模が拡大すると予想されています。これは、技術的な自信の高まりと、責任を持って規模を拡大する用意があることを反映しています。

これらの「スーパーパイロット」は、研究開発と完全な商業化のギャップを埋めるものです。そして極めて重要なのは、モニタリング・報告・検証(MRV)基準の改善に必要な運用データを生み出すことです。

DACのMRVフレームワークに関するSylvera分析では、除去されたCO₂、エネルギー投入量、永続性を定量化するための独立に検証された方法論の重要性を強調しました。カーボンクレジット より洗練されるにつれて、MRVの堅牢性は、どのプロジェクトが融資を引き付けるかを定義することになるでしょう。

政策の不確実性と規模の追求の狭間で

DAC市場は岐路に立たされています。耐久性のある炭素除去がネットゼロに不可欠であるとの認識が高まる一方で、高コスト、エネルギー需要、インフラの課題といった障壁が残っています。

米国では政策支援が冷え込んでいますが、凍結はしていません。連邦政府による支援が揺らぐ中、各州はその支援に乗り出しています。

耐久性のあるCDRに対する企業の需要は、ネットゼロ目標設定の枠組みと密接に結びついています。当社の2025年CDR調査では、回答者の65%が、明確なネットゼロ基準を耐久性のあるCDRの購入意欲を高める主な要因として挙げています。

米連邦政府支援の冷え込み

トランプ政権復活の可能性は不確実性を誘発。カーボン・ネガティブ・ショットやDACハブのようなプログラムは危機に瀕しています。しかし、以前に割り当てられた資金(IIJA、45Q税額控除など)は、開発者が迅速に行動すれば、まだ利用可能です。

バイヤーやデベロッパーは、LCFSのような明確なインセンティブやツールが安定しているカリフォルニア、ニューヨーク、ワシントンのような州に集中することでヘッジしています。

2024年12月に Mongabayに掲載された記事は、DACが再生可能エネルギーと恒久的な貯蔵資源に依存しており、それが均等に分配されていないことに対する批判の高まりを強調しています。この批判は、より状況に応じた展開戦略の必要性を強調しています。

戦術的適応

DAC施設を産業インフラと併設し、廃熱やクリーンエネルギーを活用する開発者たち。米国のDACエコシステムは、より戦術的で、連邦政府の支援に依存せず、より運営に根ざしたものになりつつあります。

バイヤーにとって重要なのは、多様化です。一部の企業は現在、DAC調達をより広範な高品質炭素除去のポートフォリオに組み込んでいます。

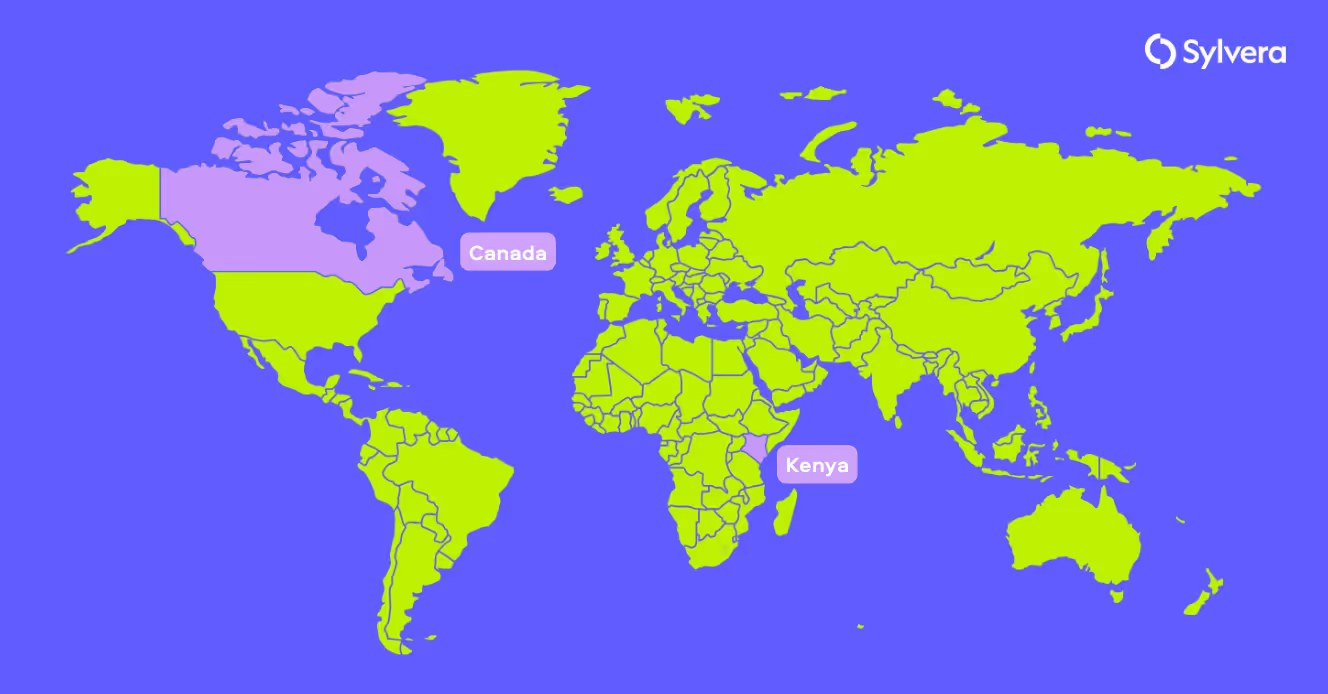

グローバルDACリーダーカナダとケニア

カナダ

- DACに対する最大60%の税額控除

- クリーンな水力発電

- 強力な地中貯留

- ディープスカイのような大手企業の本拠地

カナダは、その地質と先進的な政策に支えられ、北米のDACリーダーとしての地位を確立しつつあります。低炭素エネルギーと恒久的な貯蔵の存在により、カナダは開発者にとってリスクの少ない地域となっています。

ケニア

- 地熱と太陽エネルギーを利用

- 鉱化に理想的な玄武岩に富んだ地質

- オクタヴィア・カーボンやシロナ・テクノロジーズなどのイノベーターを受け入れ

ケニアは、その天然資源とクリーンエネルギーのインフラを活用し、スケーラブルで手ごろな価格のDACモデルをテストしています。また、これらの市場は、OECD非加盟国におけるSylveraプロジェクト評価フレームワークのテストベッドにもなっています。

スケーラブルな低コストDACモデルを求めて

DACのイノベーターたちは、実行可能でスケーラブルなモデルを目指して競争しています:

- 副産物:AvnosはCO₂を除去したきれいな水を生成します。

- 産業統合:NeocarbonとCapture6はDACを既存の設備に組み込みます。

- モジュラー設計:SpiritusとHeimdalはパッシブエアフローを採用し、ファン関連のコストを削減

その間に亀裂が生じつつあります:

- テクノロジープロバイダー(Sustaera、Mission Zeroなど)

- プロジェクト開発者(ディープスカイなど)

このような専門化は、1PointFiveによるHoloceneの買収に見られるように、バリューチェーンの成熟化を反映しています。しかし、スケーラビリティは、信用を維持しながらトン当たりコストを下げることができるかどうかにかかっています。

DACプロジェクトの品質に関するSylveraフレームワークについて、詳しくはこちらをご覧ください。

何がスケールを拡大するのか?

DACはまだ初期段階ですが、その軌跡は明らかです。気候変動に関連する規模に到達するためには、3つのイネーブラーが収束する必要があります:

- 安定した信頼できる政策(連邦、州、または国際的な政策)

- クリーンな追加エネルギーと地中貯留への確実なアクセス

- 透明で統合性の高いMRVとLCA

市場が成熟するにつれ、サードパーティデータはリスク調整されたクレジットプライシング、ポートフォリオ構築、監査準備のためにますます重要になるでしょう。

最後の言葉2025年の仕事が未来をつくる

遅いと停滞を履き違えてはいけません。

2025年に起こる戦略的なパイロット・プロジェクト、政策の適応、そして地域的なブレークスルーは、大規模な炭素除去の基礎を築くものです。DACの開発者、投資家、企業バイヤーは、今がチャンスです。

DACプロジェクトの品質と気候への影響を評価する準備はできていますか? Sylvera ご相談ください にご相談ください。