「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

フォワード契約とコンプライアンス需要により、引退頭数が減少しているにもかかわらず、価格は上昇傾向にあります。

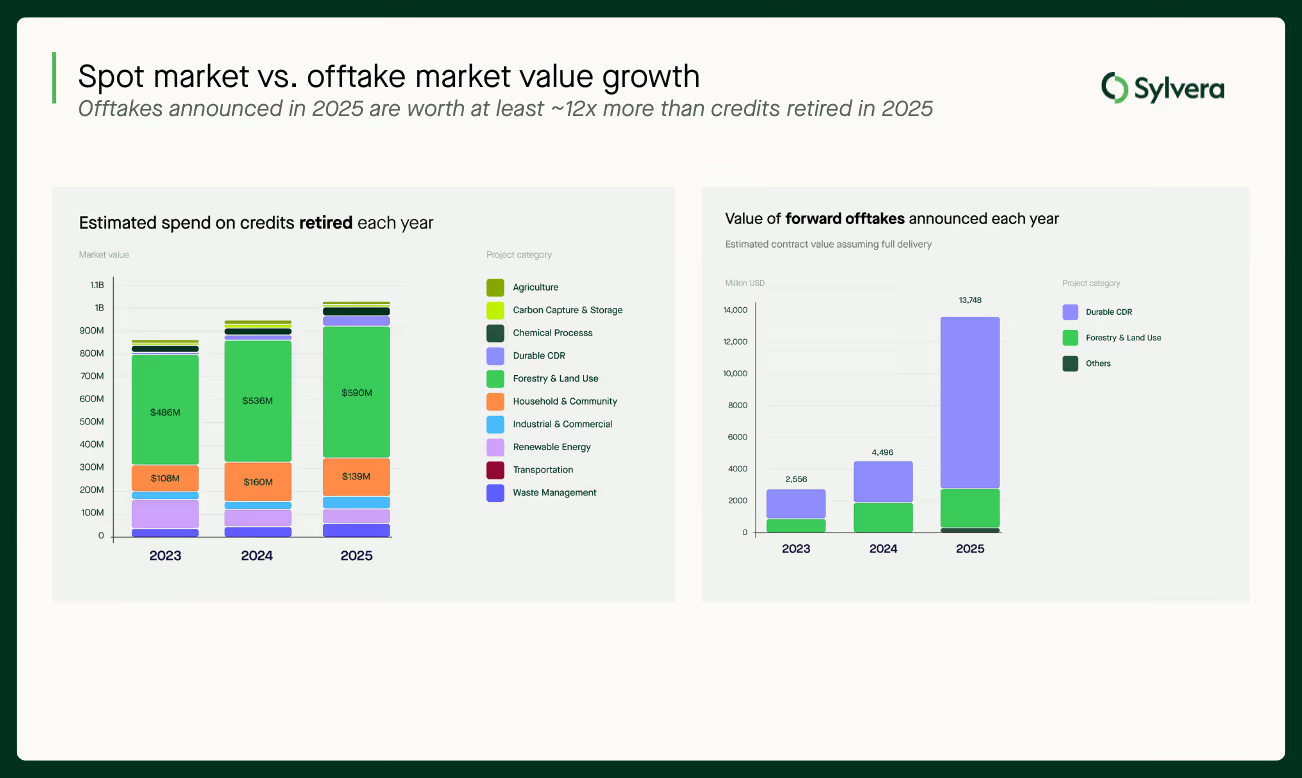

- 2025年には1億6800万クレジットが償却され、市場価値は6%上昇して10億4000万米ドルとなりました。これは価格上昇が取引量の4.5%減を相殺したためです。

- 先物取引市場は123億米ドルまで急増し、現物市場の12倍以上の規模に達しました。これは市場価値が3倍に拡大する可能性を示唆しています。

- 高品質クレジット( BBB+)は 、償却分の約3分の1(31%)を占めており、明確なプレミアムで取引されています。BBB+のARRクレジットはトン当たり平均約26米ドルで取引される一方、低品質供給分は14米ドルです。これにより、最上位クレジットは3年連続で供給不足の状態が続いております。

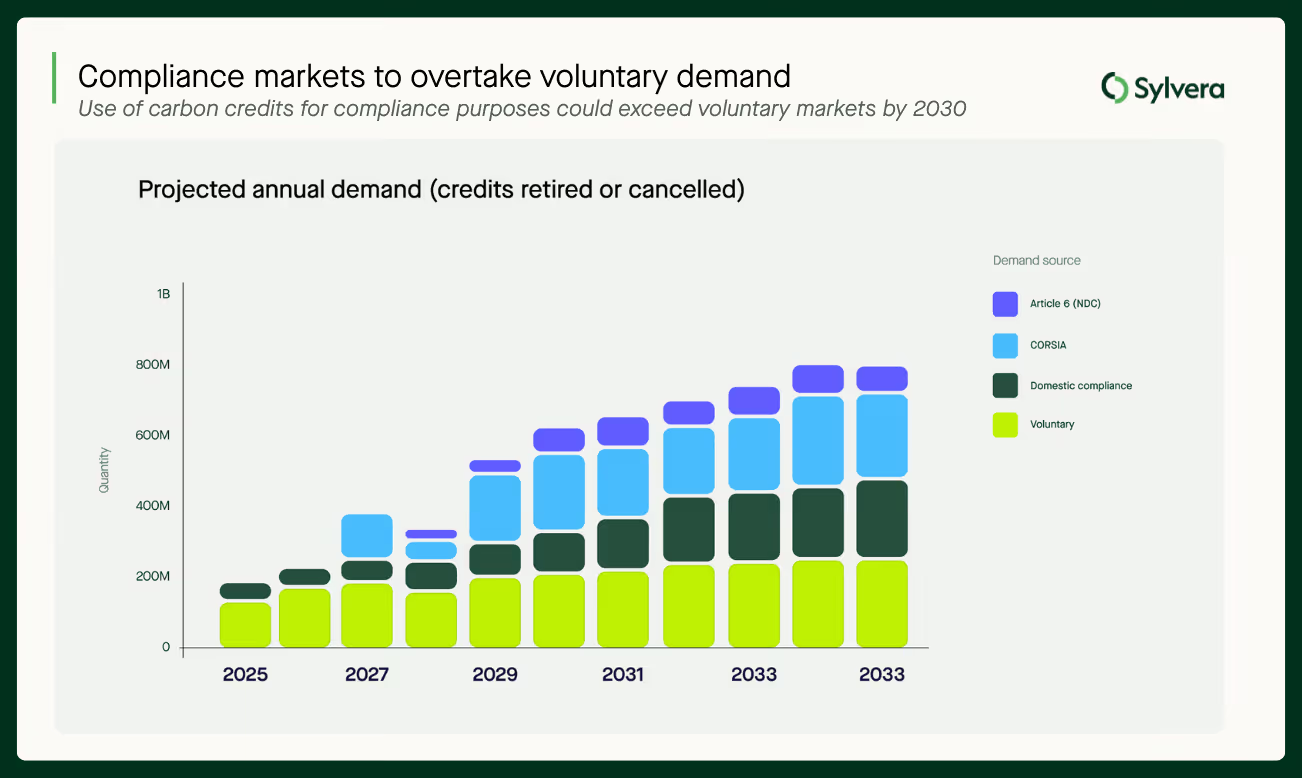

- コンプライアンス需要量は2027年までに自主的な需要量を上回ると予測されており、2025年の排出削減量のほぼ4分の1は既にコンプライアンス制度(CORSIA を含む)に関連付けられています。

年次報告書 カーボンクレジットの現状 2025 レポートが公開されました。価格設定、品質、コンプライアンスの圧力がいかに市場経済を再構築しているかを分析しています。

報告書によれば、退職総数は4.5%減の1億6800万クレジットとなったものの、市場価値は上昇を続けました。エンドユーザー支出は2025年に10億4000万米ドル(2024年の9億8000万米ドルから増加)に達し、買い手がより信頼性の高い供給源に対して高額を支払った結果、加重平均価格は6.10米ドルに上昇しました。

最も重要な点として、先物取引市場は既に、炭素市場の次段階における価格形成の方向性を示唆しております。

2025年に発表されたオフテイク契約の総額は123億米ドルに達し、2024年の39億5,000万米ドルから増加しました。一方で、2035年までの年間供給量は加重平均価格180米ドルで約1,200万クレジットに留まります。これは現在の償却量の10%未満から年間20億米ドル以上の市場価値を生み出していることを示しています。 同様の価格動向が自主的排出削減市場全体に広がれば、排出量拡大なしでも市場価値が3倍に成長する可能性を示唆しており、品質プレミアムが炭素市場経済を根本的に再構築している実態が明らかとなります。

品質によってますます形作られる市場

本報告書は、発行および償還の両面において、高格付け債権への継続的な移行を示しております。2025年には、BBB格以上が償還債権の31%を占め、前年度の25%から増加しました。償還債権の半数がBB格以上となったのは初めてであり、購入者の審査が厳格化され、健全性への需要が高まっていることを裏付けております。

一方で、高品質なクレジットの供給は依然として制約されており、調達先がより高格付けでコンプライアンス対応済みのクレジットへ移行する中、市場は上位層における不足と下位層における供給過剰によってますます特徴づけられています。 高格付けクレジットは、需要が新規発行を上回り続ける中、3年連続で市場不足が生じております。これに対し、低品質および無格付けクレジットは依然として供給過剰が深刻であり、毎年発生する過剰発行の大部分を占めております。

Sylvera(CEO)Allister Furey。「現物市場の取引量は、状況の一部に過ぎません。先物市場では、買い手側が将来の供給量を既に大きく異なる価格で評価していることが示されています。具体的には、高品質な排出削減量に対して1クレジットあたり約180米ドルを支払っているのに対し、現物市場の平均価格は6米ドルです。これは、信頼性に基づく価値成長への構造的な転換を示唆するものです。」

買い手は誠実さに対してますます高いプレミアムを支払う

2025年の価格データによりますと、カーボンクレジット 品質が確固たる位置を占めるようになりました。市場全体の平均価格は1トンあたり6.10米ドルですが、プロジェクトの種類によって価格には大きな差が生じております。

造林、再植林、植生回復(ARR)プロジェクトの取引価格は2米ドルから50米ドル超まで幅広く、約半数は5米ドルから25米ドルの間で取引されました。 BBB格以上の高評価ARRプロジェクトは、2025年末までに平均26米ドル超に達しました。一方、低評価プロジェクトの平均価格は約14米ドルでした。年初には両者の価格差はほとんどなかったことから、品質プレミアムが急速に形成されたことがわかります。

また、同報告書によると、自然や地域社会コべネフィット 大きなコべネフィット をもたらすプロジェクトに対して、購入者が追加のプレミアムを支払っていることが判明しており、価格主導型の戦略からの転換がさらに進んでいることが示されています。

フレイ氏は次のように付け加えました。「炭素市場において、信頼性は価値の重要な推進力となっています。買い手はますます洗練され、精査に耐え、真の気候影響をもたらすクレジットに対してより高い価格を支払う用意があります。また、コンプライアンス市場においては、品質プレミアムは引き続き目立たなくなり、供給量に関するリスクの精査が強化され、それに応じた調整が行われるでしょう。」

コンプライアンスへの要求が高まっています

2025年には、コンプライアンスプログラムが全クレジットの償却または取消しの約4分の1を占めました。Sylvera最新モデルによると、主に2028年1月の期限を控えたCORSIA の影響により、2027年までにコンプライアンス需要が自主的な購入を上回る可能性があります。

2025年に発行されたクレジットの約46%は、CORSIAの対象となる可能性のある手法に基づくものでした。また、10%はCCP承認ラベルが付与されており、認められた完全性基準との整合性が高まっていることを示しています。

自主的およびコンプライアンス目的の購入者が、同じ高品質の供給源をめぐって競争を激化させるにつれ、価格への圧力とプロジェクトファイナンスの動向はさらに強まると予想されます。

今後の見通し

調査結果は、炭素市場が新たな段階に入ったことを示唆しております。ここでは、取引量そのものではなく、価格設定、先物契約、コンプライアンスのタイムラインが成長を決定づけるでしょう。規制が強化され監視が厳しくなる中、高品質でコンプライアンス対応済みの供給源への早期アクセスが、決定的な優位性となる可能性が高いと考えられます。

「2025年カーボンクレジットの現状」をダウンロード

世界中の22,000件以上のプロジェクトと40,000社以上の企業から得たリアルタイムのデータをもとに作成された、 当社の 「 2025年カーボンクレジットの現状 、 こちらからダウンロード2025年カーボンクレジットの現状 こちらからダウンロードいただけます。