"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Cifras destacadas

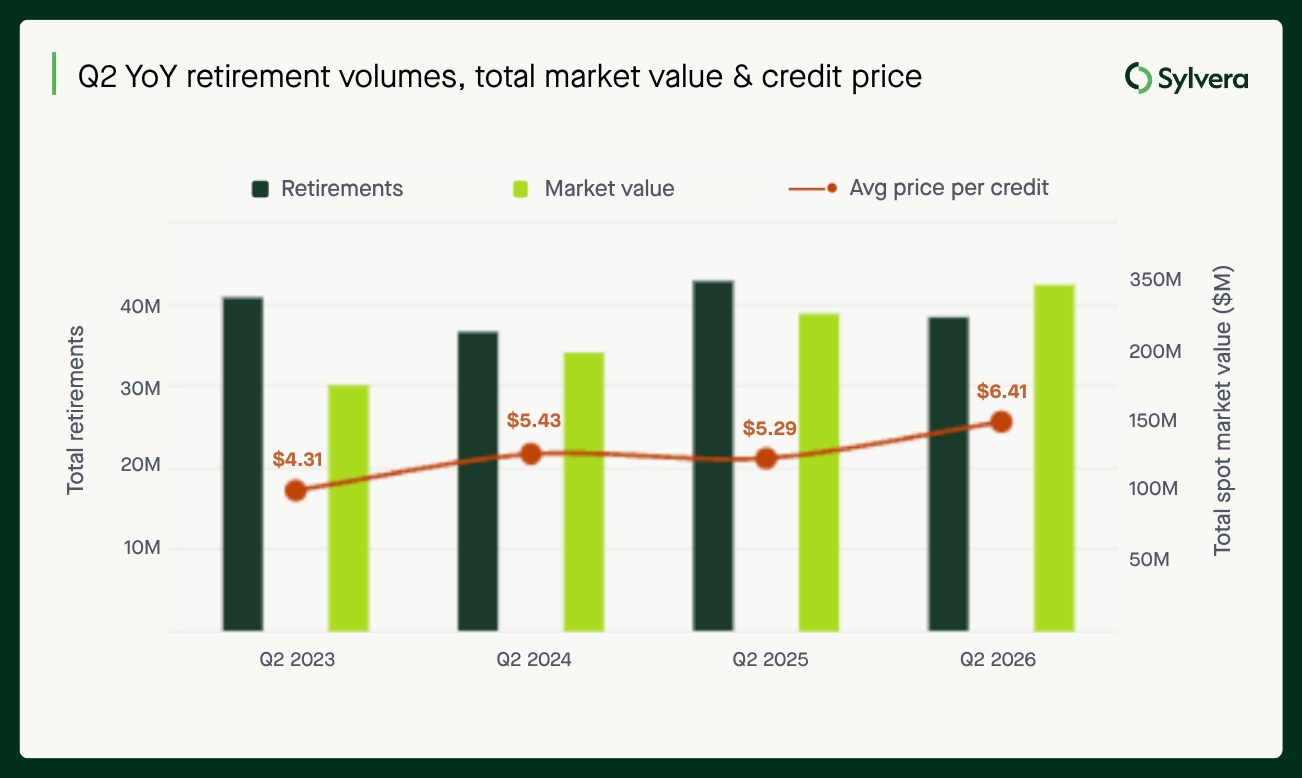

Las retiradas de créditos de carbono alcanzaron los 38,55 millones en el segundo trimestre de 2026, lo que supone un descenso del 10 % respecto a los 42,9 millones registrados en el mismo periodo del año anterior. Durante el primer semestre del año, las retiradas ascendieron a un total de 89,27 millones, un 9 % menos que los 98,27 millones del primer semestre de 2025.

Una parte significativa de ese descenso se debe a Shell, que históricamente ha sido la empresa que más cuotas ha retirado del mercado. En el primer semestre de 2025, Shell 6,7 millones de toneladas, cifra que se redujo a tan solo 494 100 toneladas en el primer semestre de 2026. Esta diferencia representa alrededor de dos tercios del descenso interanual en las retiradas de todo el mercado.

A pesar del descenso en el volumen, el valor de mercado se mantuvo estable. El valor total del mercado de planes de jubilación en el segundo trimestre de 2026 fue de 247 millones de dólares, frente a los 227 millones del año anterior, y el valor del primer semestre de 2026 alcanzó los 548 millones de dólares, frente a los 524,21 millones del primer semestre de 2025.

Tal y como se destaca en el informe «State of Carbon Credits» Sylvera, el mercado sigue caracterizándose por una dinámica entre volumen y valor. El precio medio pagado por crédito retirado ascendió a 6,41 dólares en el segundo trimestre de 2026, frente a los 5,29 dólares del segundo trimestre de 2025; y, en el conjunto del primer semestre de 2026, el precio medio alcanzó los 6,13 dólares, frente a los 5,33 dólares del año anterior.

Calidad y precio

Los títulos con calificación de inversión (≥BBB) siguen representando una elevada cuota del valor de mercado. En el segundo trimestre de 2026, los títulos con calificación ≥BBB representaron el 27 % del volumen de vencimientos calificados, pero el 51 % del valor de mercado calificado.

La cuantía de esa prima varía según el tipo de proyecto. Los ARR presentan una clara prima de calidad estructural, ya que los créditos ARR con calificación BBB+ se vendieron a un precio medio de 28,55 dólares en el primer semestre de 2026, frente a los 9,12 dólares de los ARR con calificación ≤BB, lo que supone una prima de más de tres veces.

La prima de IFM es más reciente. La diferencia entre los precios de los IFM con calificación BBB+ y ≤BB se situó en tan solo 1,32 dólares en el primer semestre de 2025 y, desde entonces, se ha ampliado hasta los 5,59 dólares en el primer semestre de 2026, impulsada por el aumento de los precios de los IFM con calificación BBB+ (de 16,34 a 18,65 dólares) y la caída de los precios de los IFM con calificación ≤BB (de 15,02 a 13,06 dólares).

REDD+ muestra una divergencia similar. Los precios de REDD+ con calificación BBB+ subieron un 71 % interanual hasta los 8,40 dólares, mientras que los de REDD+ con calificaciones bajas (≤BB) cayeron un 26 %, hasta situarse en tan solo 1,82 dólares. El diferencial de calidad entre ambos se ha ampliado de 2,47 dólares en el segundo trimestre de 2025 a 6,58 dólares en el segundo trimestre de 2026, lo que constituye una prueba más de que el mercado está discriminando en función de la calidad dentro de los distintos tipos de proyectos.

Las emisiones con calificación crediticia mejoran en calidad

La calidad subyacente de las nuevas emisiones sigue mejorando. Las emisiones con calificación de inversión (≥BBB) han pasado de situarse de forma constante entre el 13 % y el 16 % durante el periodo 2022-2024, al 25 % en 2025 y al 29 % en el primer semestre de 2026. El segmento inferior del mercado se está reduciendo: las emisiones con calificación C y D, que representaban el 43 % del conjunto de emisiones calificadas tanto en 2024 como en 2025, se situaron en el 22 % en el primer semestre de 2026.

Tipos de proyectos: las cocinas de bajo consumo se mantienen fuertes

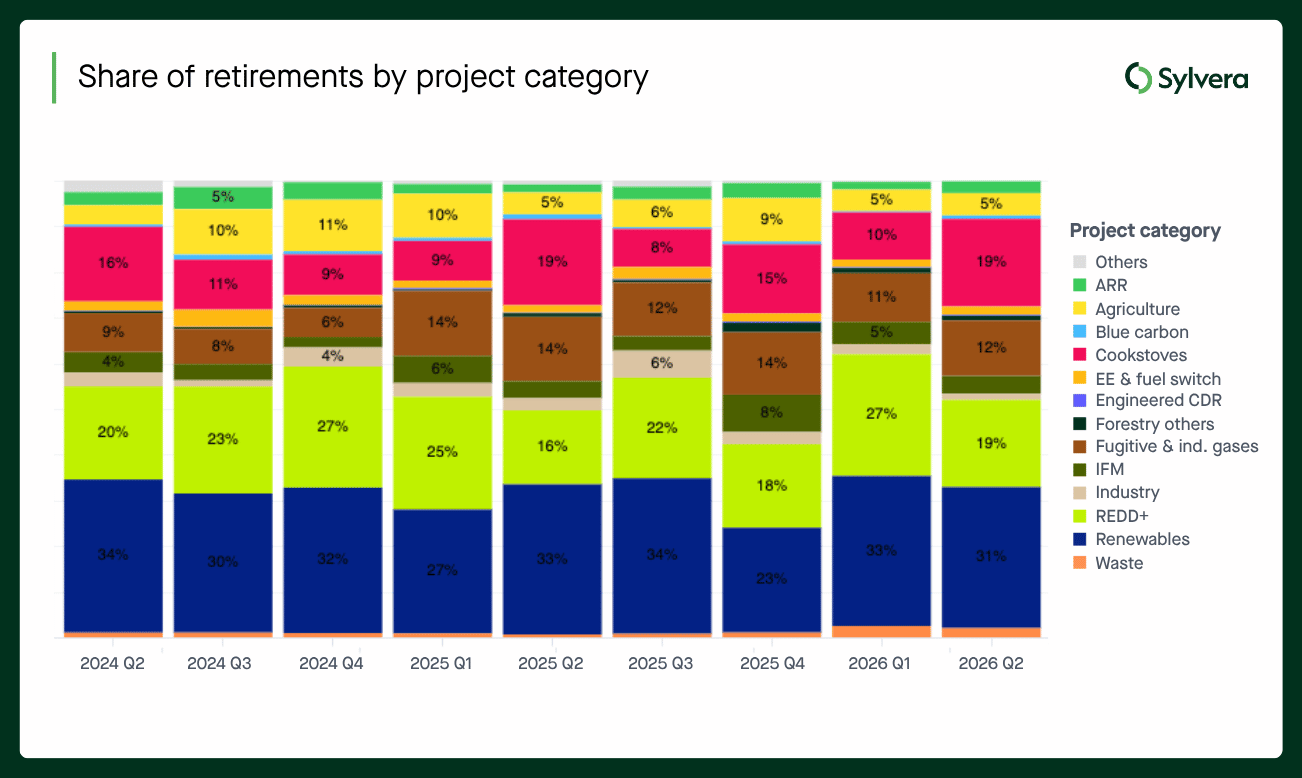

Las cocinas de leña igualaron a REDD+ como la mayor proporción de retiradas (19 %) por primera vez en el segundo trimestre de 2026, tras pasar de ocupar el cuarto lugar (10 %). Los cuatro principales tipos de proyectos representan el 61 % del total de retiradas. Las energías renovables (eólica, hidroeléctrica y otras energías renovables) siguen constituyendo un segmento significativo, con un 31 % de las retiradas.

Las emisiones del primer semestre de 2026 ascendieron a 96,8 millones, lo que supone un descenso del 31,9 % respecto a los 142,3 millones del primer semestre de 2025. Las cocinas de leña siguieron manteniendo su fuerte presencia, con la mayor cuota (el 19 %) de las emisiones del segundo trimestre, mientras que los gases fugitivos e industriales y el metano de los vertederos experimentaron un fuerte aumento hasta convertirse en la segunda y tercera categorías de emisión más importantes.

En cuanto a los registros, American Carbon Registry (ACR) pasó de ser el mayor emisor individual en el segundo trimestre de 2025 (con una cuota del 33 %) a apenas un 7 % en el segundo trimestre de 2026, mientras que Verra ha aumentado su cuota del 21 % al 45 % durante el mismo periodo. El descenso del ACR se debe a dos factores: una reducción de 15,2 millones de créditos en las emisiones industriales y un desplome del 96 % en la cartera de emisiones de IFM del ACR (de 6,3 millones a 276 000 créditos).

El mercado de compras a plazo sigue diversificándose

El mercado de contratos de compra a plazo suele ser el lugar donde los grandes compradores con gran experiencia adquieren créditos de carbono. Aunque muchos de estos contratos siguen siendo confidenciales, Sylvera los datos subyacentes en la medida en que puedan hacerse públicos.

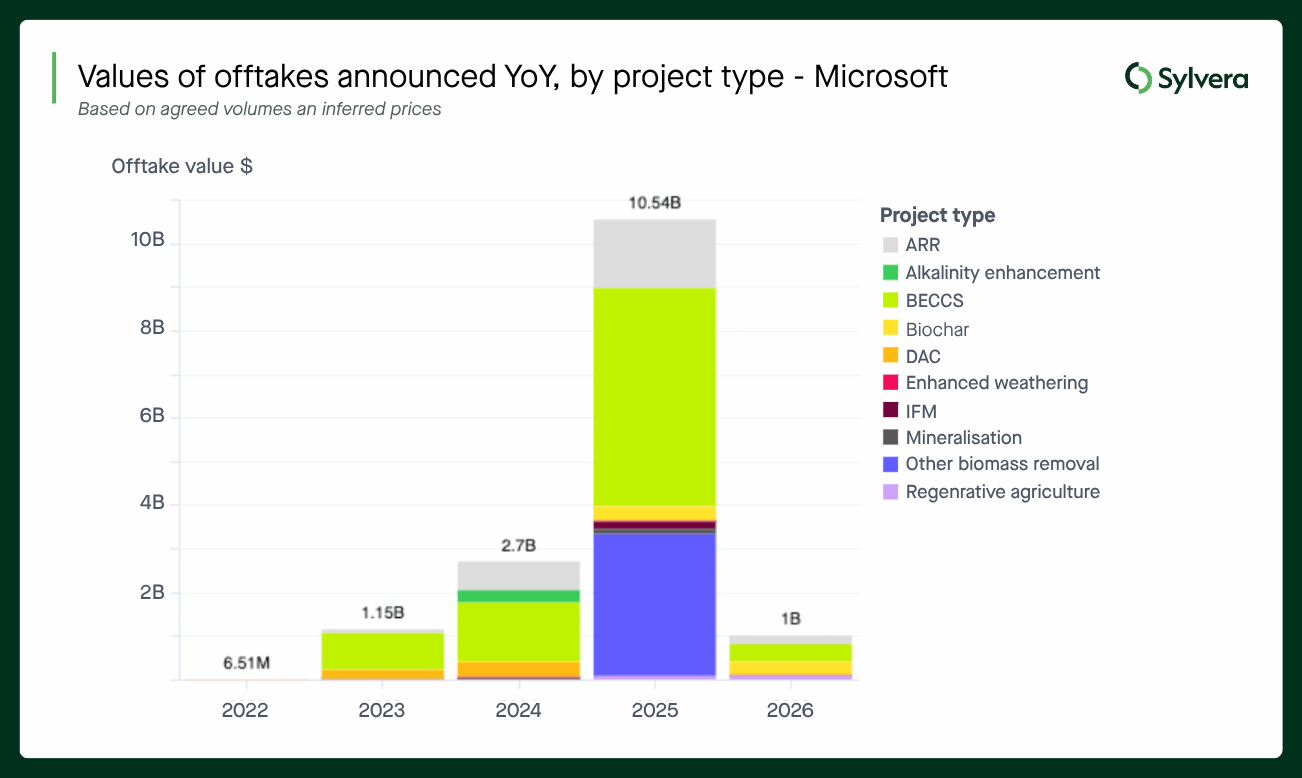

Entre los contratos de compra revelados, los volúmenes totales anunciados descendieron un 65 % interanual hasta situarse en 21,52 millones de toneladas en el primer semestre de 2026 (frente a los 61 millones anteriores), y el valor total se redujo un 70 %, hasta los 2.25 mil millones de dólares (frente a los 7.46 mil millones anteriores).

El retroceso de Microsoft explica en gran medida la situación. En el primer semestre de 2025, solo Microsoft representó 54,08 millones de toneladas de los 61 millones del mercado, lo que supone el 88,7 % del total de los nuevos volúmenes de compra. En el primer semestre de 2026, los volúmenes de compra anunciados por Microsoft cayeron un 82 %, hasta los 9,52 millones de toneladas.

Dejando a un lado a Microsoft, el resto del mercado sí que creció. El volumen de compras de empresas distintas de Microsoft aumentó un 73 % interanual, pasando de 6,92 millones de toneladas en el primer semestre de 2025 a 12,0 millones de toneladas en el primer semestre de 2026. Woodside se situó como el segundo mayor comprador en el primer semestre de 2026, con 6 millones de toneladas, el doble que el segundo mayor comprador del primer semestre de 2025.

El biocarbón es la historia de crecimiento de las ventas de 2026. El volumen de ventas aumentó un 79 % interanual hasta alcanzar los 3,17 millones de toneladas (frente a los 1,77 millones anteriores), mientras que el valor se incrementó un 80 %, hasta los 806 millones de dólares (frente a los 448 millones anteriores). En la actualidad, representa alrededor del 15 % del volumen de ventas y el 36 % del valor de las mismas.

ARR cuenta con la mayor cuota de volumen, con un 58 % de todas las compras. Sin embargo, en línea con la tendencia del mercado, las compras de ARR cayeron un 64 %, hasta los 12,32 millones de toneladas (desde los 34,4 millones), y su valor se redujo un 64 %, hasta los 616 millones de dólares, siguiendo la estela de Microsoft, cuyas compras de ARR se desplomaron un 87 % (de 31,4 a 4 millones de toneladas). Sin embargo, el volumen de ARR ajeno a Microsoft casi se triplicó durante el mismo periodo, pasando de 3,0 millones a 8,32 millones de toneladas.

En BECCS y DAC, la demanda ajena a Microsoft no se ha recuperado. El volumen de BECCS cayó un 85 %, hasta los 2,07 millones de toneladas, y su valor descendió un 85 %, hasta los 637 millones de dólares (desde 14,14 millones de toneladas / 4.28 mil millones de dólares). Las compras de BECCS por parte de Microsoft cayeron un 90 % (de 13,3 a 1,28 millones de toneladas), mientras que el volumen de BECCS de otros operadores se mantuvo prácticamente estable (de 0,84 a 0,79 millones). El volumen de DAC se redujo un 93 %, hasta las 46 000 toneladas, y su valor descendió un 93 %, hasta los 32 millones de dólares.

Norma de cero emisiones netas para empresas (V2) de la SBTi

En el segundo trimestre de 2026 se publicó la versión 2 de la Norma de Cero Emisiones Netas para Empresas de la SBTi, que reconoce oficialmente por primera vez los créditos de carbono. Tras la actualización de la SBTi, analizamos los patrones de retirada de créditos en relación con las emisiones de las empresas alineadas con la SBTi para modelar lo que realmente requeriría ese reconocimiento oficial. La diferencia entre la práctica actual y lo que implica la Norma es abismal.

Las empresas alineadas con la SBTi —estimadas en 11 000 a nivel mundial, que abarcan unas emisiones de Alcance 1-3 estimadas en 34 500 millones de tCO₂e— retiraron tan solo 20 millones de créditos durante el último año, lo que equivale al 0,06 % de su huella, frente al umbral del 1 % exigido para alcanzar el estatus de «Comprometido». Los modelos Sylvera muestran que incluso una alineación moderada (escenario A) impulsaría la demanda de las empresas alineadas con la SBTi hasta los 55 millones de toneladas en 2030 y los 293 millones en 2035; un escenario más optimista (escenario C) alcanza los 224 millones en 2030 y los 1 100 millones en 2035.

Alcanzar el nivel de «Liderazgo» —la compensación total de las emisiones de los Alcances 1 a 3— sigue pareciendo un objetivo inalcanzable para prácticamente todas las empresas en la actualidad, e incluso el nivel «Avanzado» supondrá un gran esfuerzo para la mayoría de los compradores. Una de las cuestiones centrales que se plantean ahora en el mercado es si este será capaz de movilizar una oferta creíble y de alta calidad con la rapidez suficiente para satisfacer esta demanda latente. Para consultar el desglose completo de la Norma, véase nuestro análisis específico.

Demanda potencial de las empresas adheridas a la SBTi*:

*Suponiendo que las emisiones cubiertas por la SBTi se mantengan estables hasta 2030-2035, lo cual podría ocurrir si el ritmo de reducción de las emisiones se ajusta al ritmo de aumento de la participación en la SBTi.

CORSIA: una escasez de suministro ante un plazo que se acerca

Ha comenzado la demanda de CORSIA por parte del sector de la aviación: en el primer semestre de 2026 se retiraron 502 000 CORSIA , frente a los apenas 14 000 de todo el año 2025.

Las emisiones de créditos* CORSIA crecieron durante el primer semestre del año, pasando del 52 % del total de nuevas emisiones en 2025 al 64 % en el segundo trimestre de 2026, lo que refuerza el cambio estructural hacia una oferta alineada con los requisitos normativos que se viene consolidando desde 2023.

Paralelamente al lanzamiento del «Article 6 & CORSIA Sylvera, nuestro último análisis del mercado ha revelado que, de los aproximadamente 300 millones de créditos emitidos hasta la fecha que podrían ser elegibles para la CP1*, solo 38 millones han superado realmente los dos obstáculos necesarios para convertir un crédito en una Unidad de Emisiones Elegible (EEU): una carta de autorización (LoA) del país anfitrión y, o bien, un ajuste correspondiente (CA), o bien un seguro que cumpla los requisitos.

Esto supone el 13 % del conjunto de créditos potencialmente elegibles y, frente a la estimación de demanda del escenario base CP1 Sylvera, de 163 millones de EEUs, la oferta actual solo cubre en torno al 23 % de lo que el mercado necesitará en última instancia. Incluso en el mejor de los casos, en el que el conjunto de créditos CORSIA creciera hasta los 640 millones antes de la fecha límite de enero de 2028, solo 104 millones se encuentran en países que probablemente puedan presentar cartas de compromiso (LoA) y certificados de reducción (CA), y tan solo 48 millones cumplen todos los requisitos en la actualidad. Solo el 21 % de los países evaluados muestran actualmente un alto grado de confianza en que podrán presentar ambos documentos.

En cuanto a la demanda, nuestra hipótesis de referencia de 163 millones de EEUs podría variar de forma significativa en función de tres factores determinantes: el conflicto entre EE. UU. e Irán, que podría reducir la demanda entre un 4 % y un 9 % dependiendo de su duración; CORSIA por parte de la Comisión Europea, prevista para julio de 2026, que podría reducir la demanda hasta en un 24 % si los vuelos del EEE pasaran a estar regulados por el RCDE UE; y la posibilidad de que las aerolíneas estadounidenses decidan no participar a falta de una obligación de cumplimiento a nivel nacional, lo que por sí solo podría eliminar alrededor del 18 % de la demanda.

En cuanto a los precios de los derechos de emisión CORSIA , nuestras previsiones indican que los precios de la UEEA pueden oscilar entre 15 y 53 dólares, dependiendo de los distintos escenarios de oferta y demanda a medida que se acerque la fecha límite de enero de 2028, con 33 dólares como valor medio. Puedes consultar nuestro CORSIA completo CORSIA aquí.

Los PCC como indicador de calidad

Los Principios Básicos del Carbono (CCP) se están convirtiendo cada vez más en un indicador de la calidad de los proyectos, y no solo de su grado de cumplimiento normativo. Los datos de calificación Sylvera muestran que los proyectos que cumplen con los CCP tienden claramente a obtener calificaciones más altas: el 36 % tiene una calificación BBB y otro 36 % se sitúa en B.

Por el contrario, los proyectos que no cuentan con la certificación CCP se concentran en la parte inferior de la escala —el 18 % tiene la calificación D y el 25 %, la C—, lo que se debe en gran medida a los créditos de energía renovable, que siguen representando una parte significativa de ese conjunto.

En cuanto a los tipos de proyectos, la oferta con la etiqueta CCP está dominada por los proyectos IFM, LFM, cocinas de bajo consumo y agricultura —que, en líneas generales, han impulsado las mejoras generales de calidad del mercado—, mientras que el conjunto de proyectos sin la etiqueta CCP sigue incluyendo energías renovables heredadas y créditos REDD+ que hacen bajar la media.

Dado que los compradores utilizan cada vez más la certificación CCP como filtro inicial, esta divergencia sugiere que la certificación está contribuyendo de forma efectiva a orientar el capital hacia un suministro de mayor integridad, en lugar de limitarse a realizar un seguimiento a posteriori.

Esto se refleja directamente en los datos de emisión: la acreditación CCP ha pasado de representar menos del 3 % de las emisiones en 2023 al 21,4 % en el primer trimestre de 2026 y al 27,5 % en el segundo trimestre de 2026; más de una cuarta parte de toda la nueva oferta cuenta ahora con la acreditación CCP, lo que supone un aumento respecto al 24,5 % registrado en el conjunto del primer semestre.

* Sujeto a la autorización del país de acogida.

**Esta estimación de la demanda se basa en el alcance de la CP1, pero excluye los vuelos dentro del EEE y los Estados más pequeños.**

Participa en nuestra sesión informativa sobre datos a cargo de expertos

El equipo de datos Sylvera analizará los datos clave del mercado del carbono en nuestro próximo seminario web en directo, que tendrá lugar el 6 de agosto. Inscríbete aquí.

¿Quiere explorar usted mismo esta dinámica de mercado?

Nuestro paquete de inteligencia de mercado ofrece transparencia en todo el mercado con datos en tiempo real sobre precios, oferta y demanda.

💲 Datos sobre precios: presupuestos al contado a nivel de proyecto, con más de 20 000 presupuestos basados en unas 300 000 transacciones.

📈 Datos de mercado: emisiones y retiradas semanales, precios medios filtrables e integración de la oferta conocida.

🏢 Directorio de compradores: consulta qué productos se retiran del mercado por sector, tipo, añada y zona geográfica para evaluar la demanda.

Obtenga más información sobre Inteligencia de Mercado aquí, o solicite su demostración gratuita ahora.