"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Los certificados de materias primas han pasado de ser un concepto a convertirse en tema de debate. Teniendo esto en cuenta —y, en concreto, los certificados de atributos medioambientales (EAC)—, una nueva Sylvera realizada a productores y compradores de todo el sector de las materias primas revela que el mercado se está consolidando más rápido de lo que permiten sus cimientos.

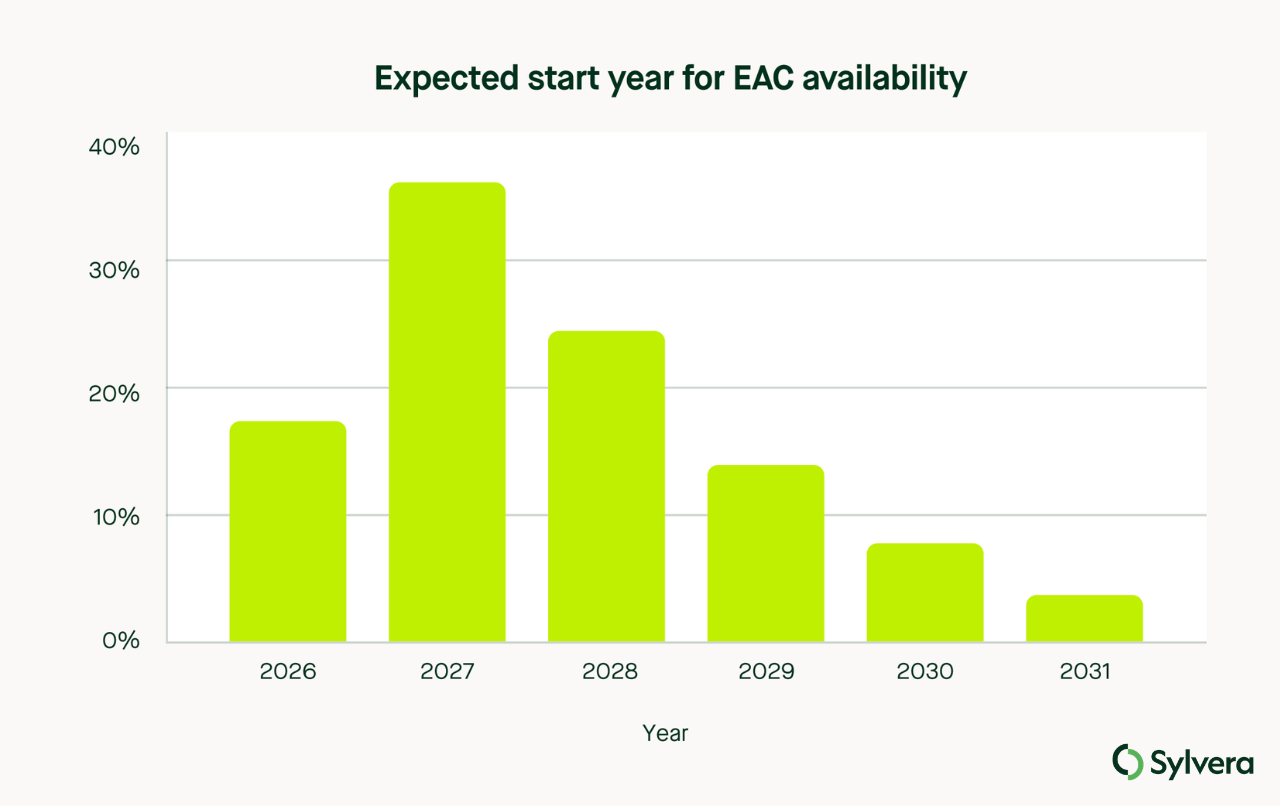

La conclusión principal: el 75 % de los productores prevé comenzar a emitir EAC en un plazo de tres años, siendo 2027 el objetivo más mencionado. La demanda de los compradores también se está consolidando, ya que los encuestados indican una demanda anual de entre 1,7 y 2,1 millones de EAC hasta 2030.

Qué son los EAC y por qué son importantes

Los EAC funcionan según el mismo principio que los certificados de energía renovable (REC). Al igual que los REC permiten a los compradores reivindicar el valor medioambiental de la energía renovable independientemente de su ubicación en la red eléctrica, los EAC permiten a los compradores de materias primas —cemento, acero, amoníaco, combustible de aviación— reivindicar la menor intensidad de carbono de la producción de un fabricante sin necesidad de mantener una relación de suministro directa.

Este mecanismo, conocido como «book-and-claim», resuelve uno de los mayores obstáculos de la contratación pública sostenible: el desajuste geográfico entre el lugar donde se lleva a cabo la producción con bajas emisiones de carbono y el lugar donde los compradores necesitan los materiales.

En los sectores en los que resulta difícil reducir las emisiones —materiales de construcción, industria pesada, productos químicos, combustibles para el transporte—, los EAC se están convirtiendo en una herramienta fundamental para vincular los objetivos de descarbonización de las empresas con la reducción real de las emisiones. En lugar de compensar las emisiones únicamente mediante créditos de carbono, los compradores pueden ahora atribuirse el mérito de contribuir a un cambio en las fases iniciales del proceso de fabricación de estos productos básicos.

Cómo está el mercado hoy

La señal de demanda es más evidente por parte de las grandes empresas con objetivos de Alcance 3. Microsoft ya ha firmado acuerdos de EAC con productores de cemento y acero con bajas emisiones de carbono, utilizando una estructura de «book-and-claim» para acceder a los atributos medioambientales de la producción que tiene lugar en otras partes del mundo. Meta, Amazon y Google han creado programas estructurados de adquisición de materiales con bajas emisiones de carbono. Se trata de compras con criterios definidos que están despertando un gran interés en el mercado.

Nuestra encuesta reveló que el cumplimiento de los criterios del SBTi es el principal factor que influye en la intención de compra, ya que el 78 % de los compradores afirmó que los objetivos publicados por el SBTi o las compensaciones con instrumentos de compensación existentes eran su principal motivo para comprar. La reciente publicación de la versión 2 del SBTi, que incorpora formalmente los instrumentos de «book-and-claim», ofrece un marco claro que atraerá al mercado a los compradores secundarios, que actualmente se mantienen al margen a la espera de que se concreten las normas.

Lee aquí nuestro análisis sobre lo que supone la versión 2 de la SBTi para las materias primas.

Los encuestados abarcaban una amplia gama de productos básicos. El segmento de mayor peso era el del cemento y el hormigón (27 %), seguido del de los biocombustibles (24 %), aunque también estaban representados los fertilizantes, el acero, los combustibles para el transporte por carretera y los productos agrícolas. El 45 % de los encuestados procedía de América del Norte.

Cinco indicios que se desprenden de los datos

Es difícil conocer los precios. Esta fue la necesidad más clara de los productores, ya que el 31 % señaló los precios de referencia como su principal requisito. La variedad de precios indicados lo dice todo: en todas las materias primas, los productores mencionaron precios que oscilaban entre los 5 dólares y algo menos de 400 dólares por certificado. Incluso dentro del sector del cemento —el segmento con mayor representación—, los precios esperados oscilaban entre los 60 y los 200 dólares por tonelada.

La oferta va por delante de la infraestructura de emisión. El hecho de que el 75 % de los productores tenga previsto emitir certificados de aquí a 2028 refleja un impulso real. Sin embargo, los registros específicos para cada producto aún se encuentran en fase de desarrollo, la capacidad de verificación por parte de terceros es limitada y, salvo en el caso del cemento, apenas existen marcos normativos que permitan a los compradores comparar los certificados con confianza. El riesgo es que la oferta prevista supere la capacidad del mercado para absorberla de forma creíble.

La versión 2 de la SBTi es el catalizador de la demanda. La formalización del sistema «book-and-claim» en el marco de la SBTi es el factor más importante que impulsa la demanda a corto plazo identificado en la encuesta. Ofrece a los compradores una base normativa sobre la que actuar y establece para los productores un umbral de integridad claro que deben superar.

Los compradores pagarán por la intensidad de carbono verificada, no por las declaraciones. Cuando se les preguntó qué factor determinaría el precio, los compradores situaron en primer lugar la reducción de emisiones conseguida (45 %) y, en segundo lugar, la verificación de dichas declaraciones (11 %).

Los productores no pueden ver la demanda que están generando. Los productores han señalado constantemente la misma necesidad: acceso a los compradores, visibilidad de las compras y señales de demanda. Ambas partes esperan a que la otra dé el primer paso.

Para ver el desglose completo, descarga aquí el informe completo

El problema de la escasez de suministro

Tras analizar nuestra evaluación comparativa global de la intensidad de carbono de 3.723 productos de cemento de todo el mundo, hemos constatado que, en la actualidad, menos del 2 % cumpliría los requisitos para obtener los certificados EAC basándose únicamente en la intensidad de las emisiones —para lo cual se requiere una calificación de D o superior (por debajo de 500 kgCO₂e/t)—. Más de 3.300 productos quedan totalmente fuera del rango de calificación.

Esto es importante a la hora de fijar los precios. La escasez real de oferta que cumple los requisitos es precisamente la condición en la que un índice de referencia creíble genera una prima real. Los productores que puedan demostrar que forman parte de esa minoría —es decir, aquellos que cuenten con datos verificados por terceros— están en condiciones de llamar la atención en un mercado en el que la demanda crece más rápido que la oferta creíble.

Qué deben hacer ahora los productores

Para los productores, el procedimiento práctico es sencillo:

- Calcular la intensidad de carbono utilizando una norma reconocida en el sector

- Comparación con la referencia externa más fiable y ampliamente aceptada

- Obtener una verificación independiente y fiable antes de llevar a cabo la diligencia debida de la contraparte

- Establece relaciones con los compradores ahora, mientras la oferta es lo suficientemente escasa como para llamar la atención antes de la oleada de emisiones de 2027.

Este estudio de mercado Sylvera sobre la Comunidad del África Oriental (CAO) se basa en las respuestas de los participantes de todo el mercado de la CAO, recopiladas a través de una encuesta estructurada de 18 preguntas que abarcan la capacidad de producción, los plazos de emisión, la intensidad de carbono, las expectativas de precios, los factores que impulsan la demanda y las necesidades prioritarias de apoyo.

Los encuestados se dividían entre productores y vendedores de certificados de activos energéticos (EAC), por un lado, y compradores o usuarios de dichos certificados, por otro, abarcando una amplia gama de productos básicos, entre los que se incluyen el cemento y el hormigón, los biocombustibles, los combustibles sostenibles para la aviación (SAF), los productos agrícolas, el hidrógeno, los fertilizantes y el acero. Desde el punto de vista geográfico, la encuesta recabó opiniones de América del Norte, Europa, África, Oceanía, Asia y América del Sur.

La encuesta se diseñó para detectar indicios sobre las intenciones, las expectativas en materia de precios y el grado de preparación del mercado. Todas las respuestas individuales son confidenciales; los resultados se presentan únicamente de forma agregada.