"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Contexto reciente de la SBTi

Hace tres años, la SBTi se consideraba un obstáculo para el mercado voluntario de derechos de emisión. En general, sus directrices no favorecían los créditos de carbono. Dado que la validación de la SBTi se había convertido en el estándar de credibilidad climática para las empresas, esto tenía un peso considerable.

Esto contribuyó a un enfriamiento de la demanda empresarial en un momento en que el mercado necesitaba confianza. Muchas empresas que deseaban ser consideradas líderes climáticos creíbles sintieron que tenían que elegir entre alinearse con la SBTi y la adquisición de créditos de carbono.

El segundo borrador de su Norma Corporativa de Cero Emisiones Netas V2, publicado para consulta pública a finales de 2025, cambió esta perspectiva. Por primera vez, la SBTi propuso niveles de reconocimiento formal para las empresas que utilizan créditos de carbono admisibles como parte de sus estrategias de cero emisiones netas, tanto a corto plazo como en calidad de requisito obligatorio a partir de 2035.

La Norma introduce tres niveles de reconocimiento opcionales en el marco de su sistema de «Responsabilidad Continua en materia de Emisiones» (OER):

- Estado de compromiso: Mitigar al menos el 1 % de las emisiones actuales de alcance 1 a 3, ya sea fijando un precio al carbono o mediante créditos de carbono admisibles.

- Nivel avanzado: Mitigar el 100 % de las emisiones actuales de Alcance 1 y 2, así como las emisiones adicionales de Alcance 3 que sean necesarias, de modo que la cobertura total alcance al menos el 10 % del total de las emisiones actuales de Alcance 1 a 3, ya sea fijando un precio del carbono de 20 dólares por tonelada o mediante créditos de carbono admisibles.

- Nivel de liderazgo: Mitigar el 100 % del total de las emisiones actuales de los alcances 1 a 3 mediante: (1) el establecimiento de un presupuesto de contribución equivalente a 80 dólares por tonelada; (2) la utilización de dicho presupuesto para adquirir créditos de carbono admisibles por un volumen equivalente al de las emisiones cubiertas; y (3) la utilización del presupuesto de contribución restante para adquirir créditos de carbono admisibles adicionales o para apoyar otras medidas climáticas admisibles.

Los créditos de carbono admisibles deben ser a posteriori y cumplir los criterios de integridad adicionales definidos en la Norma. Pueden derivarse de actividades que reduzcan las emisiones de fuentes situadas fuera de la cadena de valor de la empresa; que restauren, protejan o mejoren los sumideros naturales de carbono; y/o que eliminen y almacenen el carbono atmosférico.

A partir de 2035, la eliminación de carbono será obligatoria para las grandes empresas y las medianas empresas de los países de ingresos más altos (Categoría A), y la cobertura exigida aumentará de forma lineal desde el 1 % de las emisiones de Alcance 1 a 3 hasta el 100 % en el año en que se alcance el objetivo de cero emisiones netas. Se establece una distinción entre la eliminación de larga duración y la de corta duración, y las emisiones de gases de efecto invernadero de larga duración deberán neutralizarse específicamente mediante medidas de eliminación de larga duración.

En el año fijado como objetivo de cero emisiones netas, todas las emisiones residuales de las empresas de las categorías A y B —pequeñas empresas de todos los países y medianas empresas de países de bajos ingresos— deberán neutralizarse mediante actividades verificadas de eliminación de carbono dentro del mismo período de referencia.

En conjunto, estas disposiciones suponen un avance histórico que convierte los créditos de eliminación de carbono en un pilar obligatorio y regido por la integridad del cumplimiento de los objetivos de cero emisiones netas por parte de las empresas, lo que tiene importantes repercusiones en la demanda a largo plazo tanto en el mercado voluntario del carbono como en el sector emergente de la eliminación de carbono.

Dónde se encuentran las empresas y dónde deberían estar

Analizamos los patrones de amortización de créditos en relación con las emisiones de las empresas alineadas con la SBTi para simular qué implicaría realmente ese reconocimiento oficial.

La situación actual

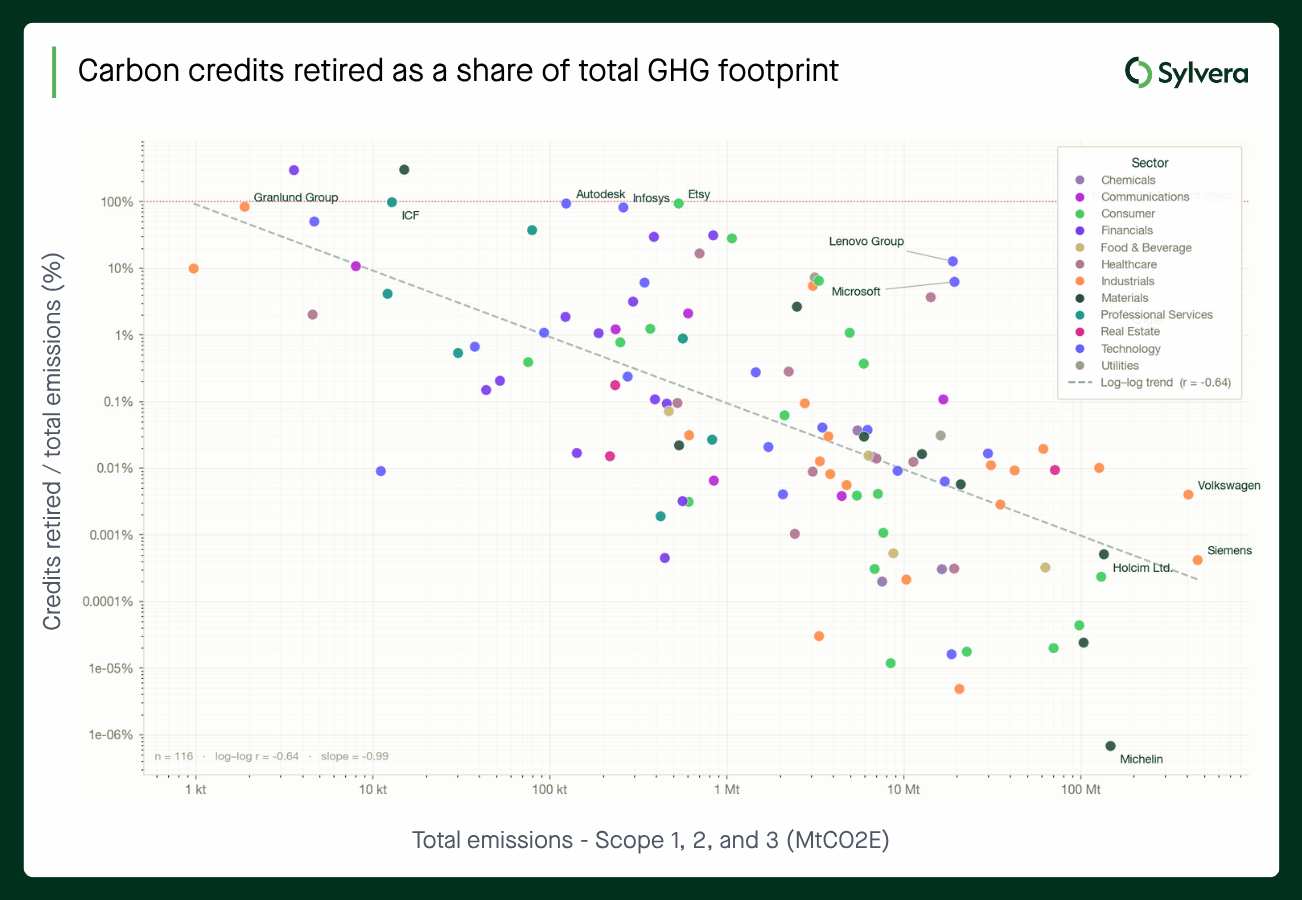

Las empresas adheridas a la SBTi —unas 11 000 en todo el mundo, que representan aproximadamente 34 000 millones de toneladas de CO₂e de emisiones totales de los alcances 1 a 3— retiraron del mercado unos 20 millones de toneladas de créditos en 2026.

Eso supone solo el 0,06 % de sus emisiones totales. Las empresas que no forman parte de la SBTi están aún más rezagadas, con un 0,02 %.

El umbral para alcanzar siquiera el estado básico de«Comprometido» según el borrador del marco es del 1 % de las emisiones. En la actualidad, las empresas se sitúan en una decimosexta parte de ese nivel.

La situación actual:

Por ejemplo, tal y como se muestra en el gráfico de dispersión anterior, de los 116 signatarios de la SBTi que han facilitado datos al CDP, casi ninguna empresa está compensando actualmente al nivel que exigiría la norma. Un pequeño número de emisores con menor impacto compensa una parte significativa de su huella, pero la tendencia que se observa en la parte inferior derecha del gráfico muestra cómo los emisores más importantes son los que menos compensan, muchos de ellos con menos del 0,01 % del total de las emisiones de Alcance 1, 2 y 3.

Cómo quedarían las cifras si las empresas respondieran

Hemos elaborado tres escenarios sobre cómo podría reaccionar el mercado ante el reconocimiento oficial de la SBTi, partiendo de la hipótesis de que las emisiones corporativas cubiertas por la SBTi se mantengan estables.

Escenarios para las empresas del SBTi:

*Cuantificado en términos del porcentaje de las emisiones de las empresas adheridas a la SBTi (alcances 1, 2 y 3) que corresponden a empresas con estatus de «liderazgo» y «reconocimiento», respectivamente

Demanda total de crédito resultante de las empresas alineadas con la SBTi*:

*Suponiendo que las emisiones cubiertas por la SBTi se mantengan estables hasta 2030-2035, lo cual podría ocurrir si el ritmo de reducción de las emisiones se ajusta al ritmo de aumento de la participación en la SBTi.

Para situarlo en contexto, si la demanda de créditos de carbono es de 20 millones de toneladas al año (por parte de las empresas adheridas a la SBTi), incluso en un escenario de adopción moderada (Escenario A) se produciría un aumento de casi el 170 % en la demanda de créditos de carbono impulsada por la SBTi para 2030. En un escenario más optimista, la demanda se acercaría a los 1 100 millones de toneladas para 2035.

El nivel «Liderazgo» supone un reto totalmente distinto. Con una compensación del 100 % de las emisiones totales de los alcances 1 a 3, el listón está muy alto. Nuestro análisis indica que prácticamente ninguna de las empresas que actualmente cumplen los criterios de la SBTi cumpliría los requisitos. Incluso el nivel «Avanzado» supondrá un gran esfuerzo para la mayoría de las empresas.

Qué ver

Las cifras anteriores ponen de manifiesto lo grande que es la brecha entre la situación actual de las empresas y la que deberán alcanzar. Para salvarla se necesitará una oferta fiable, señales de calidad en las que el mercado pueda confiar y compradores dispuestos a actuar.

En breve publicaremos un análisis más detallado de la versión 2.0 de la SBTi CNZ y lo que supone para el mercado.