“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

如需全面了解有关价格、质量和需求趋势的最新动态,请查阅我们的综合 《碳信用额现状》报告。

随着碳配额注销量保持稳定,优质碳信用额价格创下新高

2025年第三季度,自愿碳市场保持稳定,碳配额注销量持平,而配额发行量较上一季度略有下降。与此同时,我们对定价和买家洞察的深入分析表明,市场对质量的关注度日益提高,企业需求模式也在不断演变。

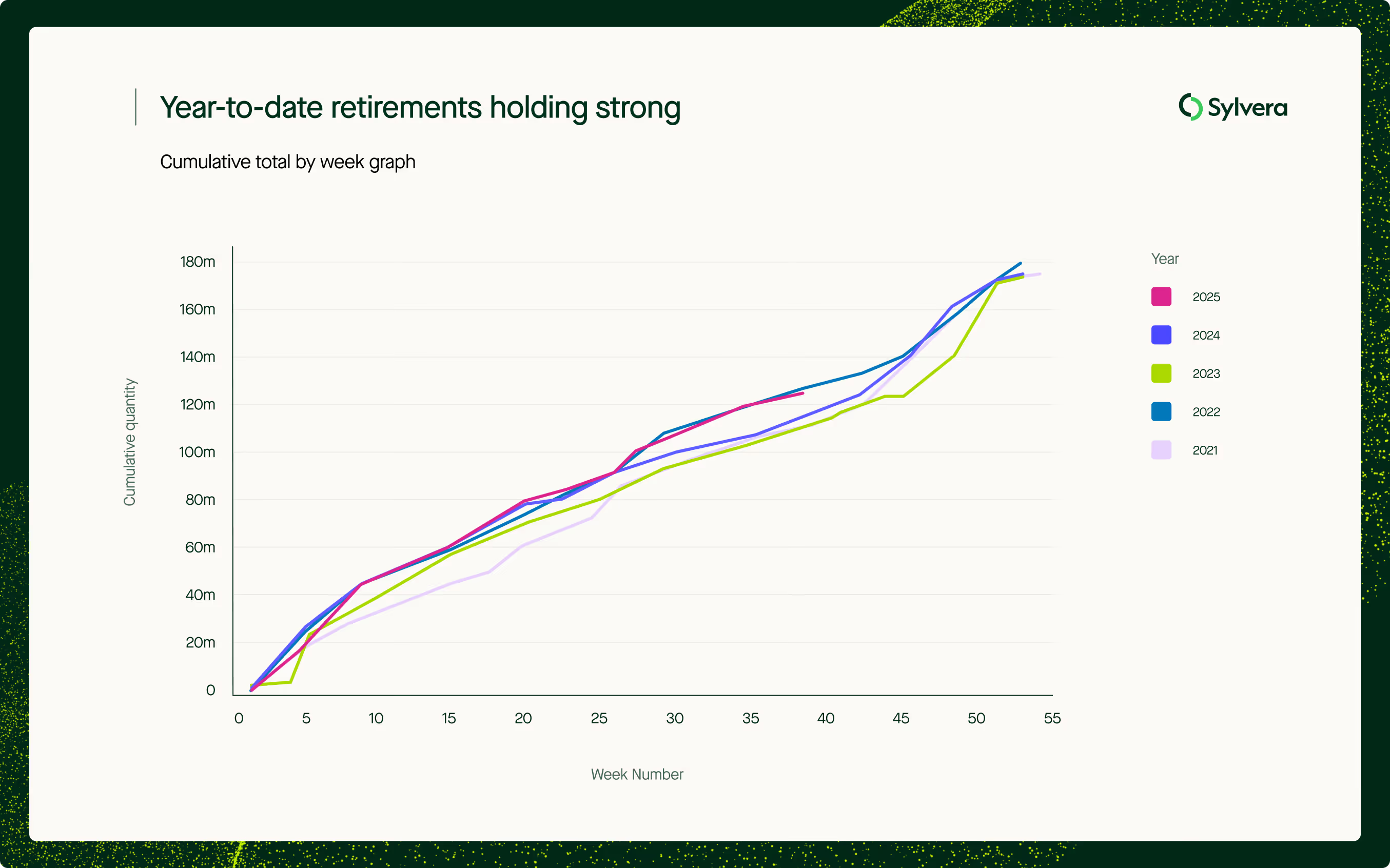

第三季度的配额注销量(即使用配额抵消排放并使其永久退出交易的过程)达到3354万个。虽然这一数字较第二季度创纪录的4045万个有所下降,但与2024年第三季度的3149万个基本持平,且2025年的总注销量已接近历史最高水平。 2025年迄今为止的注销总量保持强劲势头,达到1.2815亿个配额,较2024年第三季度末的1.2061亿有所增长,且略微落后于创下注销纪录的2022年同期水平(当时为1.3242亿)。

在供给方面,本季度新发量(即新增信贷)共计7040万,低于 第二季度的7690万和去年同期的6880万。

价格信号显示了对质量的溢价

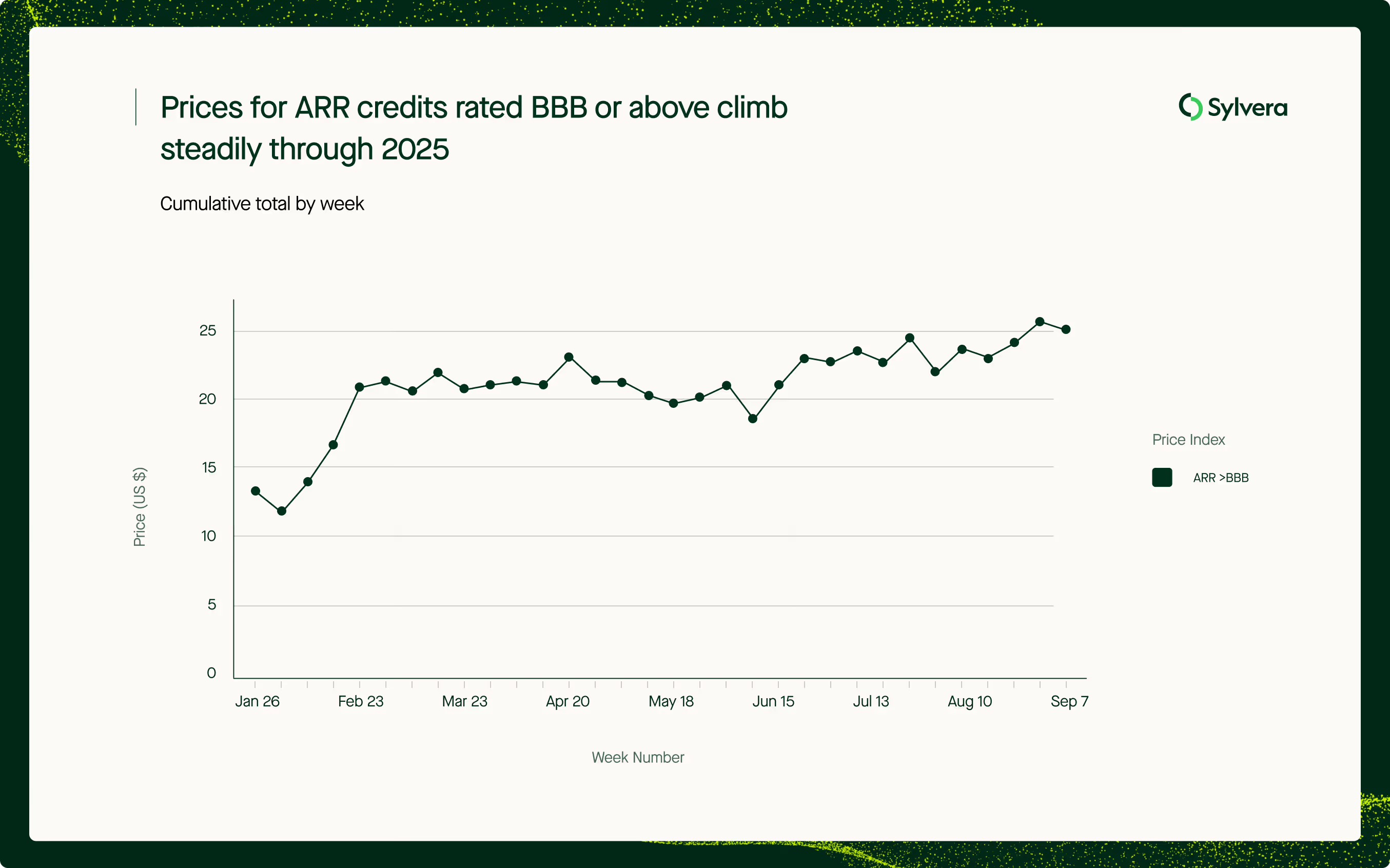

我们的新版“质量加权价格指数”显示,高质量ARR(造林、再造林和植被恢复)碳信用额正逐渐呈现出明显的溢价。2025年全年,评级为BBB及以上的ARR碳信用额价格稳步攀升,9月份达到24美元,较年初上涨了10美元。

Sylvera的产品Aaron Tam解释道: “ARR价格的上涨反映了买家优先考虑因素的明显转变。我们看到,越来越多的高质量项目——例如TIST项目以及采用全新、更严格方法论的项目——正进入市场,这推高了平均价格。在当前价格水平下所呈现的需求强度表明,买家越来越愿意为项目的完整性和经证实的气候影响支付溢价,并将这些项目视为更安全、更长期的投资。”

除了关注当前市场的现货价格外,ARR碳信用的期货价格同样表现强劲。据悉,部分开发商对未来年份的ARR碳信用报价已高达50美元甚至更高,这表明基于自然的碳移除项目需求旺盛。

买家趋势凸显企业偏好的转变

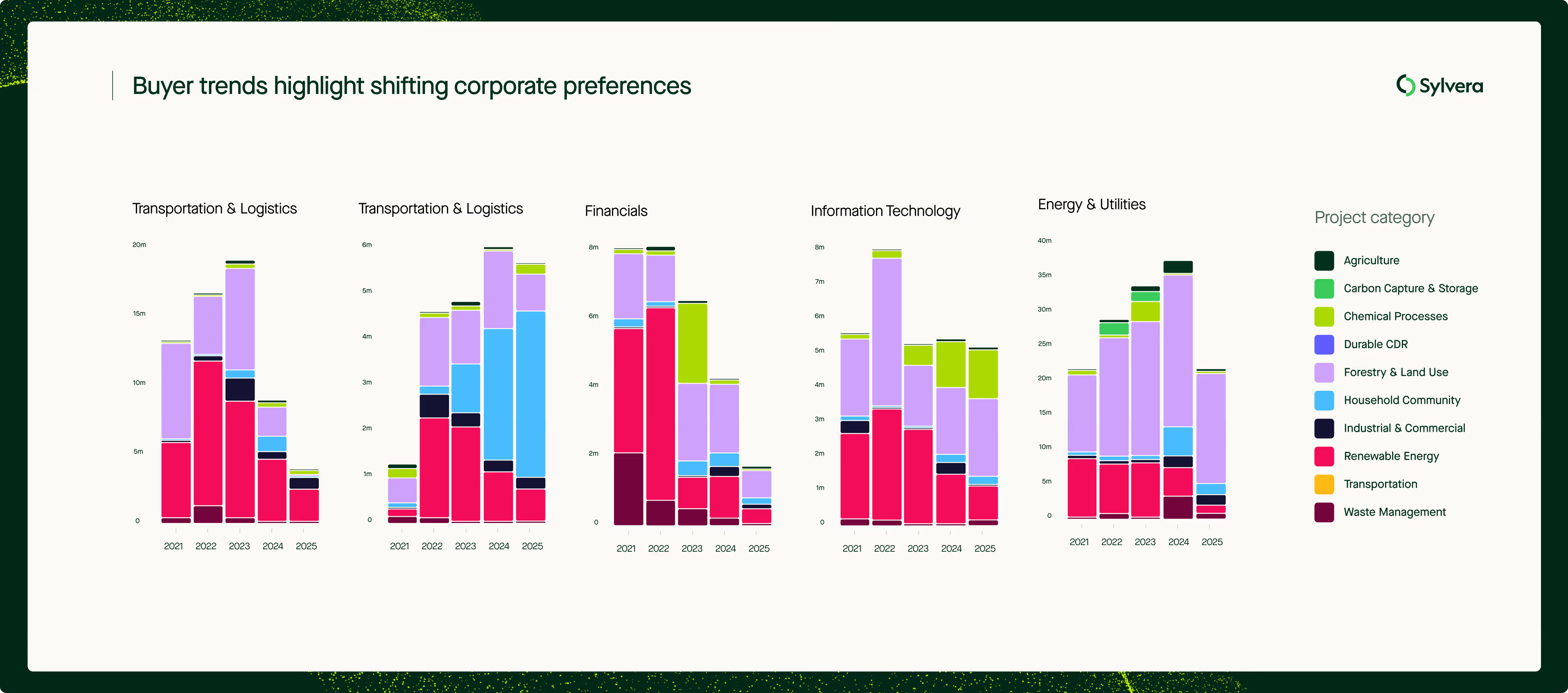

与此同时Sylvera《买家名录》揭示了不同行业在碳信用额采购方式上的显著变化。 2025年的最新注销数据显示,专业服务公司加快了对炊具项目碳信用的使用,该项目目前约占该行业已知注销量的70%。可再生能源碳信用的使用在多数行业持续稳步下降,其中科技、金融和 专业服务公司的降幅最为显著。运输和物流公司则成为这一趋势中的例外,可再生能源信用仍占其需求的60%。

尽管外界普遍认为企业对气候承诺有所退缩,但能源和公用事业公司仍主导着碳信用额的需求,2025年其占非匿名注销量的近40%,与去年持平。

注册表和项目类型参见“重新平衡”

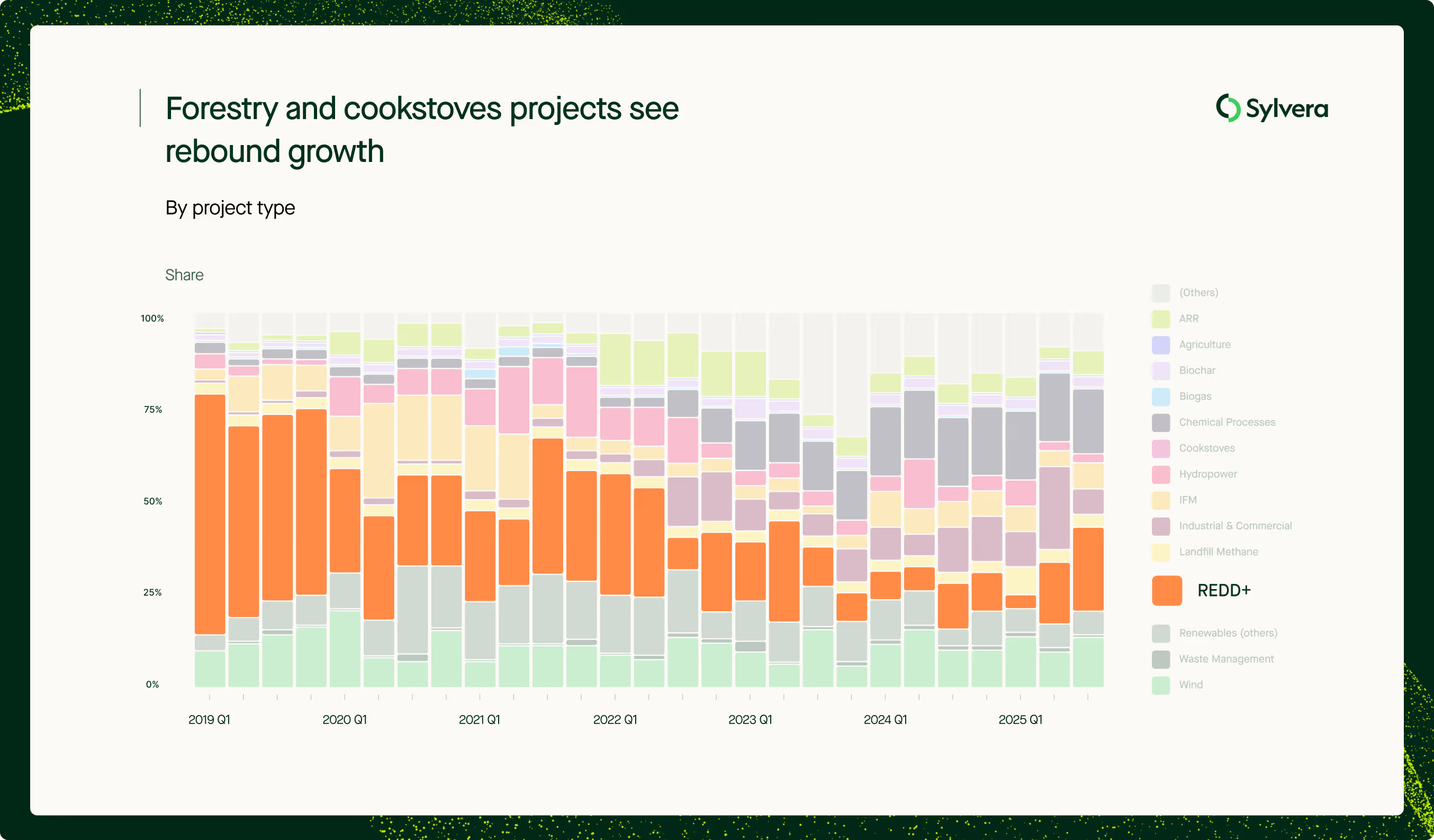

Verra在新发行项目中的份额持续呈现长期下滑趋势,2025年第三季度降至28.09%,而两年前同期为39.2%,这反映出自2021年Verra REDD+项目发行量达到峰值以来,其增长势头持续放缓。 相比之下,BioCarbon Standard的份额则创下21.16%的历史新高,这主要得益于拉丁美洲多个大型REDD+项目的发行,且这些项目得到了区域需求的支撑。

第三季度,林业项目的碳信用额发行表现强劲。其中,REDD+项目尤为突出,其发行量占比从第二季度的16%和去年同期的10%显著回升至26.05%。这表明市场对该类项目的信心正在增强,其整体质量也因方法论的完善、监测机制的优化以及针对以往在核算和增量性方面所存疑虑而制定的更严格标准而得到提升。

符合合规要求的信用产品日益受到青睐

符合“自愿碳市场诚信委员会”(Integrity Council for the Voluntary Carbon Market)《核心碳原则》(Core Carbon Principles)的CCP认证碳信用额的总量持续增长。截至2025年,已发放1663万个带有CCP认证标签的碳信用额,这凸显了行业正朝着公认的质量和诚信标准转变。

与此同时,合规市场正与自愿性体系日益融合。今年发行的6717万个减排额均基于已获准 CORSIA阶段使用的标准和方法学,但需获得东道国授权。值得注意的是,这占本季度减排额总量的三分之一(33.3%),较两年前同期27.1%的比例有所上升。

第四季度的市场展望

第三季度的数据表明,市场正朝着更加成熟和精进的方向发展。优质项目正日益获得回报,这既体现在价格上涨上,也体现在企业对值得信赖的项目的需求上。随着买家寻求保障和诚信,注册机构正呈现多元化趋势,而像CORSIA 这样的合规机制CORSIA 缩小自愿市场与监管市场之间的差距。

Sylvera首席执行官Allister Furey表示: “优质信用评级溢价的不断扩大表明,诚信已成为价值的关键驱动力。买家变得越来越挑剔,而项目开发商则通过满足更高的标准来做出回应。”

“质量预期与市场需求之间的这种契合,对于扩大碳市场规模、以更低的经济成本产生切实的气候影响至关重要。”

随着2025年进入最后一个季度,这些趋势表明,市场已不再仅仅追求规模扩张,而是日趋成熟,其核心在于透明度、信任以及合规准备。

想亲自探索这些市场动态吗?

我们的市场情报套件通过提供实时价格、供需数据,实现市场透明化。

💲 价格数据——项目级现货估算,基于约30万笔交易生成的2万余条估算数据。

📈 市场数据—— 每周发行量与回购量、可筛选的平均价格,以及已知供应量的整合。

🏢 买家名录——按行业、类型、年份和地区查看哪些买家正在收购哪些产品,以验证市场需求。

如需全面了解有关价格、质量和需求趋势的最新动态,请查阅我们的综合 《碳信用额现状》报告。