“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

主要数据

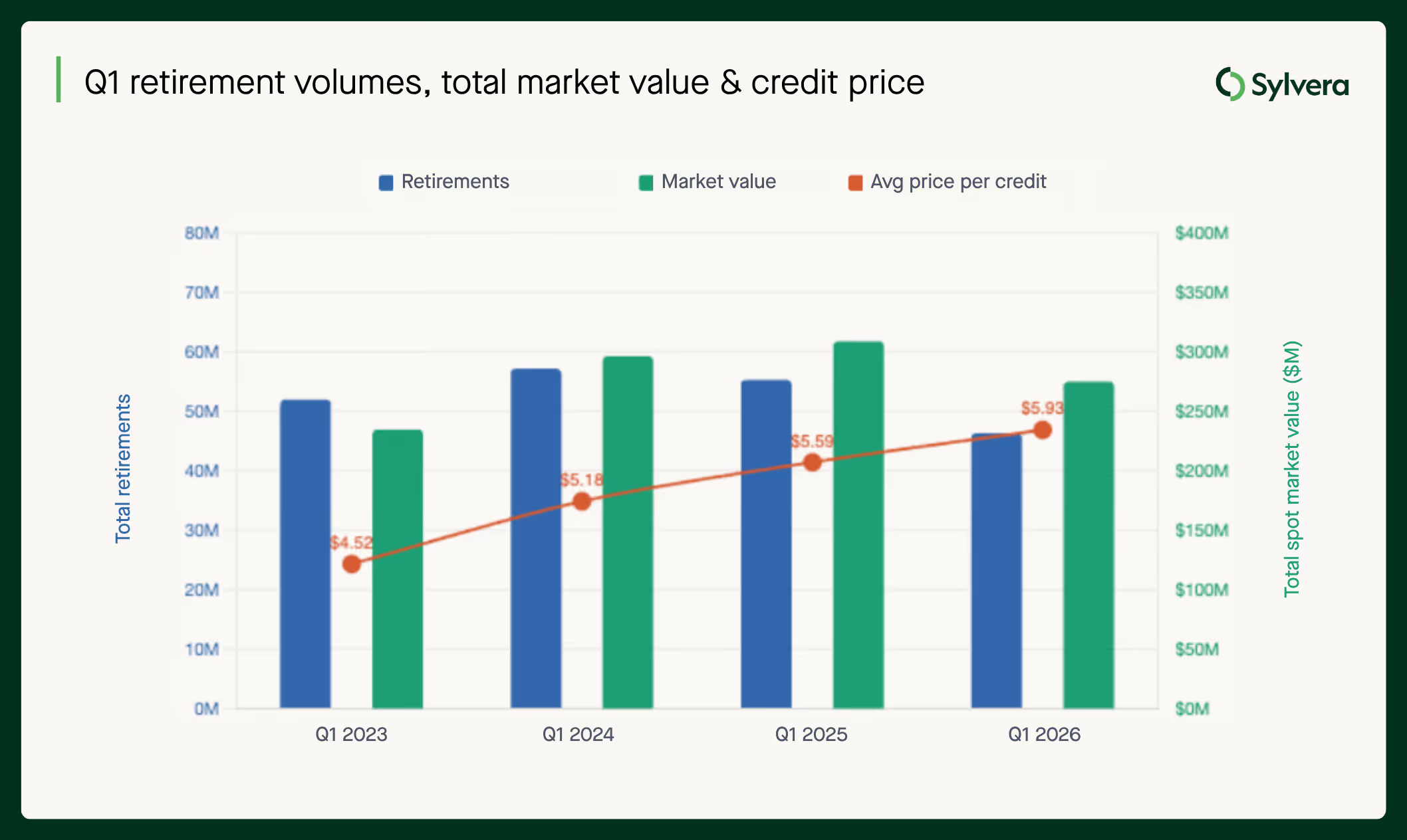

2026年第一季度,碳信用额注销量达到5100万个,较2025年第一季度的5530万个下降了8%。注销总额市值降至2.9亿美元,较上年同期的3.09亿美元有所下降。

退休配额减少的主要原因在于壳牌公司——历史上该市场最大的退休配额提供方——今年以来的活动减少,2026年第一季度的退休配额为49.4万个,较2025年第一季度的670万个和2024年第一季度的560万个大幅下降。

Sylvera最近发布的《碳信用额现状》报告中所强调的,碳市场正日益呈现出“交易量与价值”之间的动态博弈,2026年第一季度的数据印证了这一点。2026年第一季度,每份注销碳信用额的平均支付价格小幅上升至5.69美元,高于2025年第一季度的5.60美元。

如需全面了解有关价格、质量和需求趋势的最新动态,请查阅我们的综合 《碳信用额现状》报告。

质量与价格

品质溢价

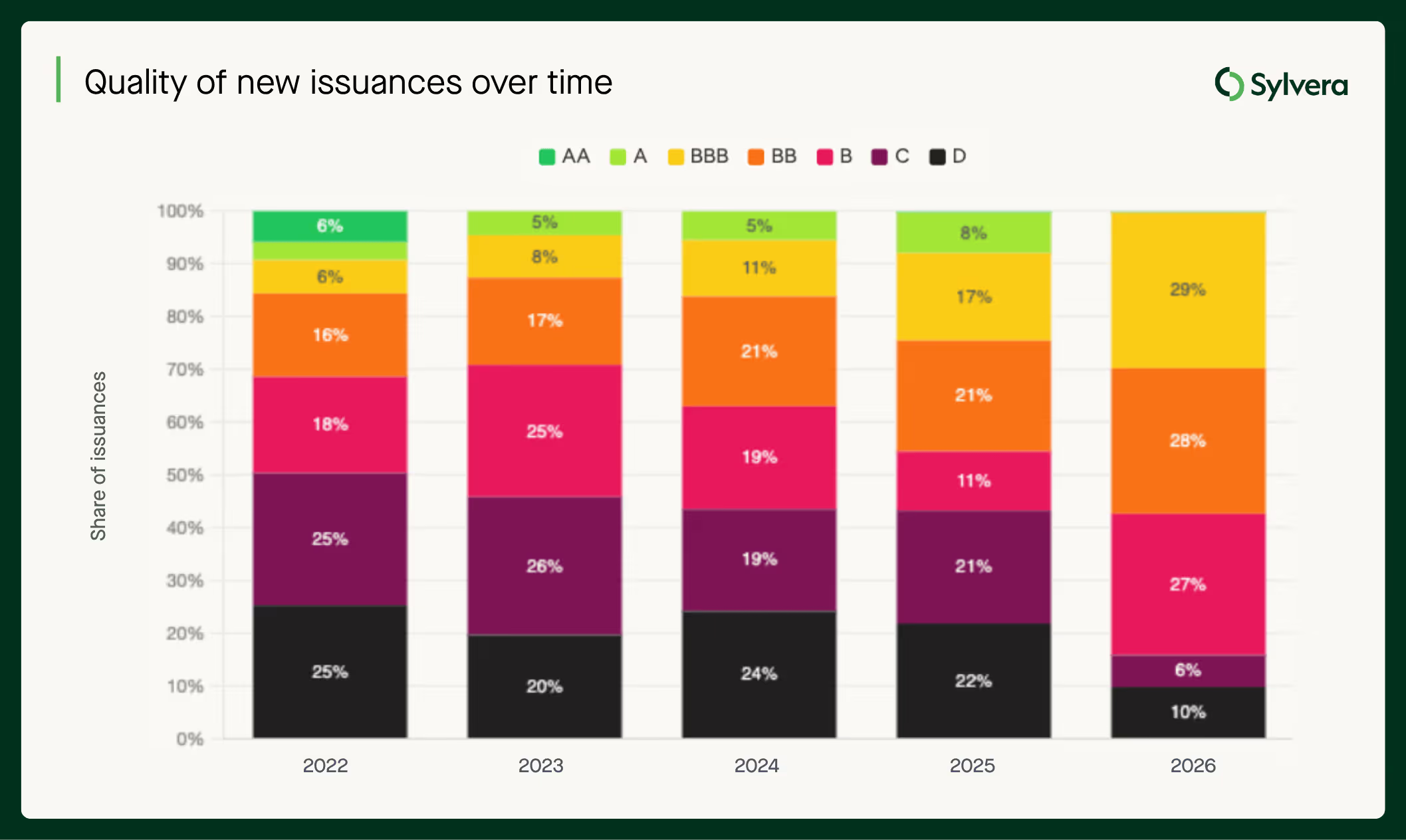

2026年第一季度,投资级债券(BBB+)的平均价格为每只20.10美元,较2025年第一季度的18.10美元有所上涨。B级债券的价格为7.80美元,较一年前的8.50美元有所下降。 BBB+级信用产品目前占新评级发行量的30%,占评级市场总市值的62%,分别较2023年的13%和31%有所上升。市场的信用质量构成已发生显著变化。

高评级REDD+(BBB+)的价格已连续三个季度上涨,至2026年第一季度达到3.60美元,而低评级REDD+的价格则维持在3.70美元不变。

合规资格

这是首次, CORSIA符合资格*的信用额占新发行量的近50%。合规合格的供应量持续增长,这主要得益于范围外的传统可再生能源项目大幅减少,以及IFM和炊具等合格类别的增长。

CCP认证的占比已从2023年的不足3%增长至2026年第一季度的18%。自2023年以来,CCP的价格溢价已翻了一番多,达到3.83美元。

一个体现这种合规溢价的真实案例来自非洲的一个节能灶项目。DelAgua公司在冈比亚实施的该项目获得BBB评级,其碳信用额的中位价格约为每单位20美元,几乎是节能灶市场平均价格4.54美元的五倍。在该项目被认定CORSIA 之前,这些碳信用额的价格约为5美元。

CORSIA 正在增长,但缺口依然存在

CORSIA 而言,在供应方面,Verra、Gold Standard和ART TREES登记处中完全符合资格的排放单位(EEUs)目前总计达3268万个,是2025年第一季度可用量1584万个的两倍多。

在需求方面,早期合规行动已初现端倪。2026年第一季度,日本航空为满足第一阶段合规要求注销了23.5万个排放单位(EEUs);2026年3月,圭亚那部长证实已有19家航空公司从该国购买了排放配额,但未披露具体公司名称及交易量。

但核心问题依然在于:在2028年1月31日合规截止日期之前,经全面授权且相应调整的碳信用额供应能否足够迅速地扩大,以满足第一阶段预计的1.81亿个碳信用额的需求。授权瓶颈——即根据《巴黎协定》第6条需经东道国批准——是关键的制约因素。KOKO Networks便是今年第一季度受此挑战影响的典型案例。

项目类型

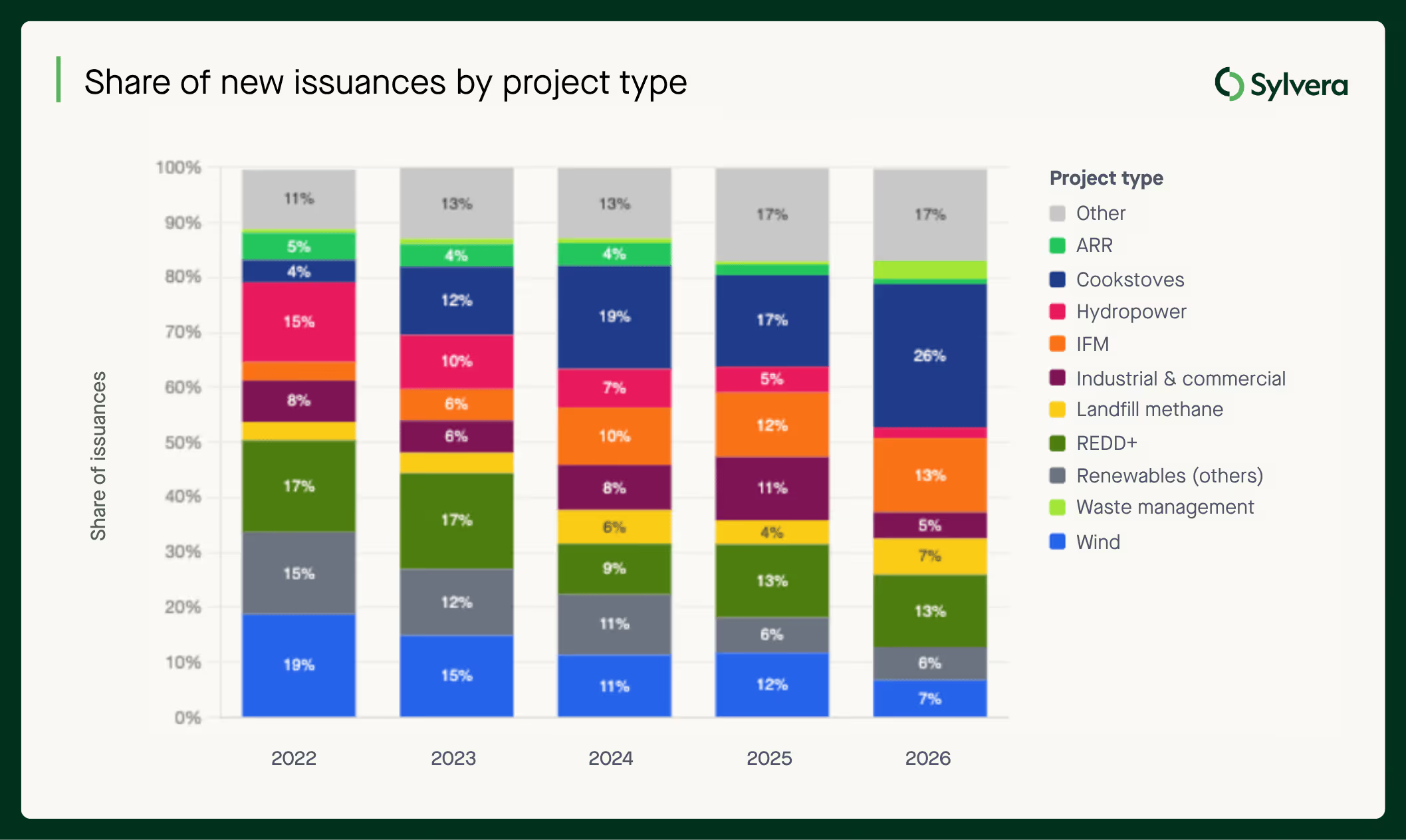

炊具

炊具类配额的占比已从2025年的17%上升至2026年第一季度的26%。非洲约占供应量的80%,且约80%的项目CORSIA 范围*。

炊具认证方法论的整体状况正在改善。旧版AMS-II.G标准已基本不再用于新项目。目前,VMR0006占2026年第一季度新项目的56%,黄金标准(Gold Standard)占34%,而VM0050的比例已增至7%。更严格、基于实测的方法论预示着认证质量正在逐步提升。

REDD+ 恢复

2026年第一季度,REDD+项目的退市 比例已从2025年的22%升至25%,这表明在经历了多年的公信力审查后,市场对这一项目类型的信心正在恢复。

推动这一反弹的三大驱动力如下:Verra修订后的VM0048方法论提高了新供应的标准,剔除了质量较低的信用额,并增强了市场对剩余信用额的信心。COP29上《第6条》规则的最终敲定,使企业买家对REDD+在合规市场中的作用有了更大的确定性。

废物管理

2026年第一季度,废物管理类别的退市份额达到10%,创历史新高。填埋气(LFM)项目是主要推动力,其具备良好的CORSIA ,且质量指标持续改善,这使得该项目对那些希望拓展林业和可再生能源以外领域的买家而言,成为越来越有吸引力的选择。

新的供应来源正在增加

近年来,一批项目类型应运而生,占据了市场的重要份额:

- 清洁水:自2021年以来增长了38倍,到2025年底将达到每年820万个信用额度,现已成为该新兴领域中最大的子类别,且每年保持稳定增长。

- 海洋与红树林碳:碳信用额稳步增长至530万个。其卓越的持久性资质和显著的协同效益正吸引着注重质量的买家。

- NDAAP:自2021年以来,硝酸厂的N₂O减排量已增长17倍,达到670万个减排配额。该减排量可验证、可量化,且在很大程度上CORSIA。

- 再生农业:2024年前基本为零,2025年达到300万,2026年第一季度年化规模超过500万。这是数据集中所有子类别中变化最快的。

供给侧:地区报道

在债券质量方面,北美地区处于领先地位。北美地区57%的评级债券评级为BBB或更高。机构融资市场(IFM)占据主导地位,自2021年以来,美国发债规模几乎翻了一番,墨西哥的年发债量也从接近零增长至730万笔,且质量水平较高。

北美碳信用额的中位价为14.80美元,在各地区中最高,较2025年的14.10美元有所上涨。这一价格水平得益于注重质量的国内买家以及CORSIA 。优质的供应吸引了优质买家,从而维持了溢价水平,进而激励了优质供应的产生。

非洲正经历一场债券供应质量的转型,高评级债券发行量增加,而低评级债券发行量则在减少。 高评级债券发行量从930万(2021年)增至1140万(2025年),而低评级债券发行量则从1550万降至720万。高评级债券在总发行量中的占比从2021年的37%跃升至2025年的61%。

推动这一趋势的主要因素是烹饪炉项目,市场正逐渐转向“黄金标准”(Gold Standard)和VMR0006项目(这些项目通常评级较高),并逐渐摒弃较旧、质量较低的方法学。与此同时,非洲REDD+项目的发行量有所下降(从1900万降至770万),从而消除了大量历史评级较低的供应。

在南美洲,到期规模正超过新增供应。信用组合质量有所改善,这并非因为高评级债券的供应量在增加,而是因为低评级债券的供应量萎缩得更快。南美债券的平均价格已从2025年第一季度的11.90美元降至2026年第一季度的11.50美元。

近年来,南美洲的LFM呈现增长态势,年发行量从接近零增长至520万份,注销量达590万份,这表明LFM正在吸收部分REDD+减排量的下降。

随着可再生能源供应减少,亚洲的碳信用额发行量自2021年以来已下降65%。2026年第一季度,亚洲碳信用额的平均价格为5.30美元,为全球最低。

目前,市场存在一定程度的合规需求(中国碳排放交易体系、日本碳信用额),这种需求不会消失;但随着日本和韩国买家的质量和数量都在下降,市场也缺乏上涨动力。

印尼是该地区的亮点,其平均信贷价格同比上涨26%,这主要得益于高质量的泥炭地项目(苏门答腊梅朗泥炭地项目为24.47美元,卡廷甘项目回升至10.68美元),此外,双边《第6条》合作也为部分项目带来了合规溢价。

买方:区域偏好

英国在质量方面呈现出逐年提升的趋势,高评级退休金的比例从2022年的37%上升至2026年第一季度的85%。企业披露压力以及VCMI的指导方针似乎改变了英国买家的采购方式。

美国和加拿大的买家在质量方面的份额同比有所提升——从2022年的21%上升至2026年第一季度的68%。国内市场对获得ACR/CAR认证的IFM和LFM产品的偏好,体现了质量与合规性驱动的采购趋势。

欧盟和欧洲经济区(EEA)的买家在高评级退市项目中占比最大,到2026年将达到51%。REDD+项目以770万个的数量主导了该地区的退市项目,但其中相当一部分实际上属于低评级项目。

2026年第一季度,日本和韩国买家在优质退役项目中的占比已降至3%。今年迄今为止,退役项目几乎全部为水电项目,这主要是受当地抵消机制驱动,而该机制迄今为止并未对优质项目提供激励。

拉丁美洲的高评级份额达到10%。买家正在从本地区采购低评级的REDD+项目,而其他地区推动质量提升的监管或声誉压力在这里并不存在。

市场展望

2026年第一季度的数据显示,碳信用额的交易量有所下降,但交易总额保持稳定。支撑这一交易总额的碳信用额,其价值越来越取决于质量、合规准备度以及方法论的严谨性。投资级碳信用额与传统碳信用额之间的分化,正日益成为自愿碳市场的现实。

随着2026年的推进,供应问题已成为核心矛盾。高质量的碳信用额——即买家青睐的、CORSIA 、且能获得价格溢价的信用额——正变得日益稀缺。第6条规定的授权瓶颈意味着CORSIA 范围内的供应量,在实际中尚未转化为符合要求的供应量。

想亲自探索这些市场动态吗?

我们的市场情报套件通过提供实时价格、供需数据,实现市场透明化。

💲 价格数据——项目级现货估价,基于约30万笔交易生成的2万余条估价数据。

📈 市场数据——每周发行量与回购量、可筛选的平均价格,以及已知供应量的整合。

🏢 买家名录——按行业、类型、年份和地区查看各方的采购动态,以验证市场需求。

* 须经东道国批准。