.png)

"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

O Japão é a quarta maior economia do mundo e uma das que mais emitem gases de efeito estufa — com setores como o automotivo, siderúrgico, químico, de energia, de petróleo e gás e de transporte marítimo. É também um dos mercados de carbono mais importantes a se compreender em 2026.

Em abril de 2026, o GX-ETS do Japão foi lançado oficialmente. Os prazos para o registro e os planos de transição estão previstos para setembro de 2026. As primeiras licenças serão atribuídas em abril de 2027, com o início das negociações no terceiro trimestre do mesmo ano. Além disso, as empresas japonesas estão lidando com dois esquemas nacionais de crédito — o J-Credit e o JCM —, paralelamente ao mercado global voluntário de carbono (VCM).

É muita informação para assimilar, especialmente para compradores que ainda não criaram uma área de compras. Este artigo explica como o mercado de carbono do Japão funciona atualmente, qual é a situação da oferta e da demanda, e quais medidas práticas as equipes corporativas devem tomar antes que surjam pressões regulatórias.

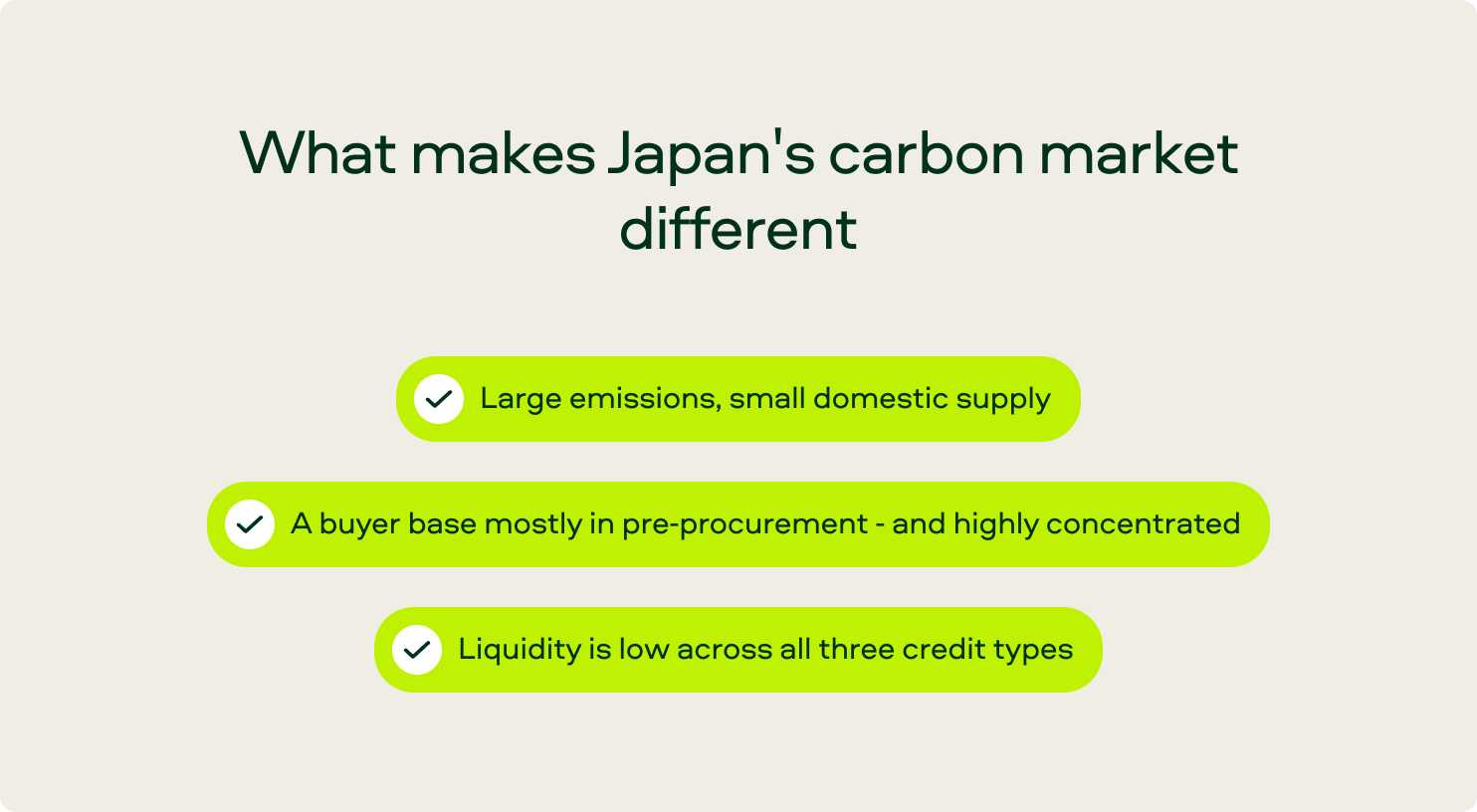

O que diferencia o mercado de carbono do Japão

A maioria das análises do mercado de carbono da região Ásia-Pacífico trata a região como um todo. Isso ignora as particularidades do Japão — e são essas particularidades que orientam todas as decisões de aquisição que realmente importam.

Grandes emissões, oferta doméstica reduzida. A economia japonesa é dominada por setores de difícil redução de emissões, com compromissos sérios de neutralidade de carbono para 2030 e 2050, muitos deles vinculados às metas da SBTi. No entanto, a área territorial do país é pequena e intensamente utilizada, o que significa que o ecossistema de desenvolvedores domésticos é limitado. Não há desenvolvedores de VCM em escala global com sede no Japão, e os projetos J-Credit tendem a ser de pequeno porte e em grande número.

"O Japão conta com muitas empresas de manufatura, grandes petrolíferas, empresas de energia e concessionárias de energia elétrica — setores em que é difícil reduzir as emissões. Por isso, elas estão levando a neutralidade de carbono muito a sério em seus planos de negócios. Por outro lado, o número de desenvolvedores é muito limitado, pois o próprio Japão é um país pequeno, com pouca área territorial." — Yuki Katsumura, Diretor de Negócios para o Japão e a Coreia, Sylvera

Uma base de compradores que se encontra principalmente na fase pré-aquisição — e altamente concentrada. Esse é o padrão mais importante. Dos cerca de 27 milhões de créditos retirados de circulação por compradores japoneses no conjunto de dados Sylvera, apenas duas empresas — a Takeda Pharmaceutical (11,1 milhões) e a Yamato Transport (6,9 milhões) — são responsáveis pela maior parte. Os sete principais compradores representam, em conjunto, a esmagadora maioria de todo o volume de retiradas de circulação no Japão.

A maioria das empresas japonesas ainda não possui um plano definido para a aquisição de créditos de carbono. Elas estão pesquisando, comparando e tentando entender o processo — mas ainda não estão realizando transações em grande escala. Apenas um pequeno número de empresas mais ágeis começou a comprar de forma proativa, e apenas algumas divulgaram suas atividades de aquisição sem especificar o prazo para a retirada dos créditos.

A liquidez é baixa nos três tipos de créditos. Como não há um gatilho obrigatório para a resgate dos créditos atualmente, o J-Credit, o JCM e o VCM apresentam volume de negociação reduzido por parte dos compradores japoneses. Isso mudará quando as alocações de licenças do GX-ETS forem concretizadas em 2027 e um mecanismo de cobrança de multas por não conformidade entrar em vigor para as empresas com altas emissões.

Em conjunto, esses três padrões explicam o restante do artigo. O mercado japonês está crescendo relativamente rápido, mas continua sendo pequeno. Sylvera mostram que as retiradas de compradores japoneses dispararam de apenas cerca de 58 mil créditos em 2018 para 6,4 milhões em 2023 — um aumento de mais de 100 vezes em cinco anos. No entanto, o número de compradores únicos ativos em 2024 foi de apenas 38.

A demanda é real, mas latente. A oferta é limitada e a qualidade é variável. E o prazo para se preparar sem ter que disputar o estoque é mais curto do que a maioria dos compradores imagina.

Os três tipos de créditos de carbono que as empresas japonesas podem utilizar

Para compreender o mercado japonês, é preciso começar por distinguir as três categorias de crédito nas quais os compradores japoneses podem realizar transações. Elas ocupam posições diferentes no sistema e apresentam comportamentos distintos.

J-Credit

O J-Credit é o sistema de crédito nacional do Japão. Somente empresas japonesas podem desenvolver projetos J-Credit, e apenas no território japonês. O tipo de projeto mais comum é o florestal — principalmente equivalentes à gestão florestal aprimorada (IFM) —, além de energia renovável e eficiência energética.

Os projetos são de pequena escala, mas são numerosos. Isso torna o J-Credit uma via útil de monetização para florestas não utilizadas, terras agrícolas e pequenas instalações de energia renovável, tendo-se tornado uma ferramenta padrão para as narrativas de compensação de emissões das empresas no Japão. Não se trata de um crédito interoperável a nível global, mas é a opção doméstica mais acessível.

JCM (Mecanismo de Crédito Conjunto)

O JCM é o mecanismo bilateral do Japão para a geração de créditos em países parceiros. Com o encerramento do Mecanismo de Desenvolvimento Limpo (MDL) da era de Quioto confirmado na COP30, o JCM é cada vez mais considerado o instrumento do Japão para o Artigo 6.2 — uma forma de obter resultados internacionais de mitigação com os ajustes correspondentes.

Na prática, o JCM ainda se encontra numa fase inicial de emissão. Desenvolvedores e investidores estão montando carteiras de projetos, mas poucos créditos foram efetivamente emitidos até o momento. Entre os projetos em desenvolvimento, a destruição de resíduos agrícolas (AWD) e as energias renováveis são os tipos mais comuns. A disponibilidade é limitada, e é provável que essa restrição persista nos próximos 18 a 24 meses.

Créditos do Mercado Voluntário de Carbono (VCM)

Os compradores japoneses também utilizam créditos de VCMs globais — Verra, Gold Standard, Puro, Isometric e outros. Historicamente, as energias renováveis têm sido o tipo de compra de VCM mais comum entre os compradores japoneses — com energia eólica, hidrelétrica e outras fontes renováveis representando aproximadamente 13 milhões das retirações japonesas no conjunto de dados Sylvera — cerca de metade do volume total. Essa composição está mudando à medida que a pressão por conformidade e as orientações da SBTi levam as empresas a optar por remoções e projetos baseados na natureza de maior integridade. O REDD+ é o maior tipo de projeto individual, com 7,0 milhões de créditos, seguido por projetos industriais e comerciais, com 4,2 milhões, e ARR, com 1,5 milhão — um sinal significativo do crescente interesse em projetos baseados na natureza.

E, do ponto de vista geográfico, os compradores japoneses adquirem créditos predominantemente na Ásia. A Índia é o principal país fornecedor em termos de volume, com 7,1 milhões de créditos em 103 projetos, seguida de perto pela China, com 5,5 milhões em 76 projetos. Juntas, Índia e China respondem por aproximadamente 46% de todos os créditos adquiridos por empresas japonesas — uma característica distintiva das aquisições japonesas em comparação com as bases de compradores europeias ou norte-americanas. Atualmente, não há motivo obrigatório para que as empresas japonesas adquiram créditos VCM, o que constitui o fato estrutural central da demanda voluntária no Japão hoje.

"Do ponto de vista voluntário, não há motivo para comprar créditos neste momento. As empresas estão estabelecendo metas de neutralidade de carbono de forma proativa, mas não têm um plano concreto sobre como compensar a parte difícil de reduzir. Por isso, muitos clientes do lado comprador ainda estão na fase inicial — pesquisa de mercado, e não aquisição." — Yuki Katsumura

GX-ETS: o gatilho de conformidade que muda o panorama

Tudo o que foi descrito até agora funciona com base na motivação voluntária. O GX-ETS muda isso. Trata-se da mudança estrutural mais significativa no mercado de carbono do Japão na última década — e leva o país de um sistema puramente voluntário para um modelo híbrido com uma demanda real de conformidade.

Como funciona

O GX-ETS é um sistema de limite e comércio. As empresas recebem cotas para as emissões permitidas. Se uma empresa emitir menos do que seu limite, ela pode vender o excedente. Se emitir mais, deve comprar cotas adicionais ou pagar uma multa de conformidade. É a mesma lógica do EU ETS, mas projetada em torno da estrutura política preferida do Japão de “precificação de carbono orientada para o crescimento” — o governo quer apoiar os gastos com a transição, não simplesmente penalizar as emissões desde o primeiro dia.

A linha do tempo que importa

- Abril de 2026: Lançamento oficial do GX-ETS .

- Setembro de 2026: Prazo final para o registro e a apresentação do plano de transição pelas empresas abrangidas.

- Abril de 2027: Publicação das primeiras atribuições de cotas.

- 3º trimestre de 2027: Início das negociações .

Quem está incluído

O GX-ETS passa a ser obrigatório para grandes emissores — empresas com emissões diretas anuais superiores a 100.000 toneladas de CO₂. Isso inclui a maior parte do setor de emissões difíceis de reduzir no Japão: automotivo, siderúrgico, cimenteiro, refino de petróleo, químico, energia e grande indústria manufatureira. Se você é um líder de sustentabilidade ou finanças em uma empresa japonesa com emissões diretas significativas, a questão não é se o GX-ETS afeta você, mas em que medida.

Como os créditos nacionais interagem com o GX-ETS

Espera-se que os créditos J-Credit e JCM possam ser utilizados no âmbito da conformidade com o GX-ETS, sujeitos a requisitos de qualidade que ainda não foram definidos. A tendência é clara, no entanto: à medida que o sistema amadurece, os requisitos de qualidade se tornarão mais rigorosos, e os créditos sem documentação sólida, comprovação de adicionalidade ou elegibilidade em relação a estruturas como CORSIA o CCP enfrentarão um escrutínio cada vez maior.

A armadilha de “esperar pelo limite”

Há uma lógica que se tornou comum nas equipes de sustentabilidade das empresas japonesas em 2026:

- Os limites máximos específicos para os subsídios só serão publicados em abril de 2027.

- Sem um limite máximo, não podemos calcular nossa exposição.

- Sem uma estimativa da demanda, não podemos elaborar um plano de compras.

- Sem um plano de compras, não conseguimos aprovar o orçamento.

- Então, vamos esperar.

É uma lógica compreensível, mas que acarreta riscos reais. Três fatores estão restringindo o mercado de crédito de alta qualidade, independentemente de quando os limites máximos individuais japoneses forem definidos:

.png)

1. Os prêmios de qualidade estão aumentando, e não se estabilizando

De acordo com os dados do relatório “State of Carbon Credits”Sylvera, os créditos de alta qualidade (BB+ e acima) passaram de 44% para 50% das retiradas de crédito em todo o mundo — e de 61% para 70% do gasto total. Os projetos ARR com classificação elevada estão sendo negociados a mais de US$ 35 por tonelada, enquanto os equivalentes com classificação mais baixa ficam abaixo de US$ 20. As empresas que garantem créditos de qualidade antecipadamente conseguem preços mais vantajosos.

2. A demanda por conformidade está se alinhando com a oferta voluntária

Os programas de conformidade já representavam 24% das aposentadorias de 2025 em todo o mundo, e Sylvera indicam que eles ultrapassarão a demanda voluntária até 2027 — impulsionados pela CORSIA 1 CORSIA e pela expansão de sistemas nacionais, incluindo o GX-ETS. Compradores de conformidade e voluntários disputarão o mesmo estoque de alta qualidade.

3. CORSIA 1CORSIA está se tornando um padrão mínimo de qualidade de fato

A Japan Airlines retirou 235.000 créditos CORSIA no primeiro trimestre de 2026 — um sinal precoce das medidas de conformidade adotadas por uma grande companhia aérea japonesa. À medida que a demanda pela aviação cresce globalmente, o estoque CORSIA enfrentará uma redução contínua.

Esperar que o teto do GX-ETS entre em vigor é, na prática, apostar que o mercado estará mais barato e com maior oferta daqui a 18 meses do que está hoje. Os dados apontam para o contrário.

Por que a qualidade é um tema ainda em aberto no Japão

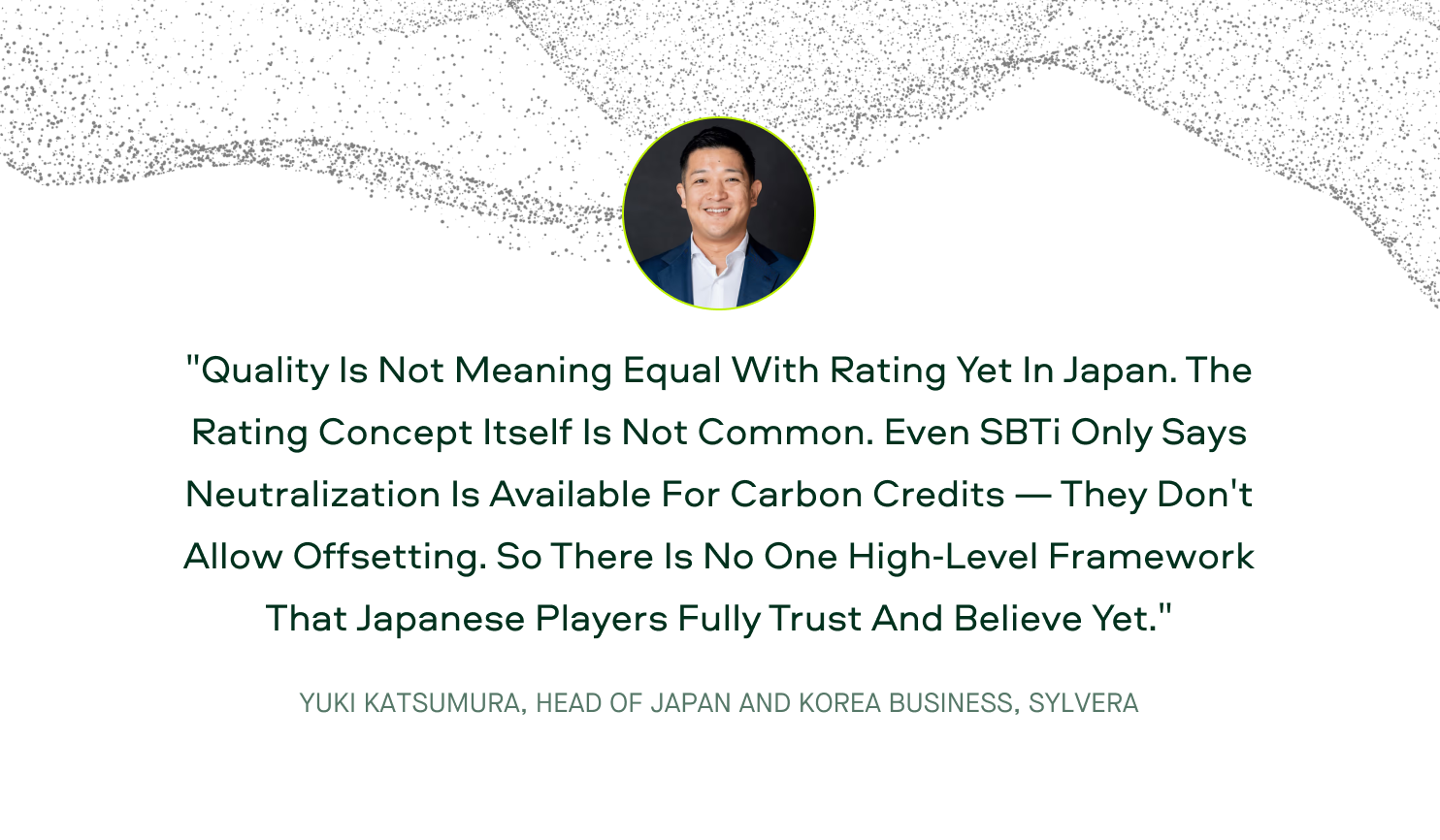

Nos mercados financeiros, as classificações têm base legal. As classificações de crédito, as classificações ESG e as classificações de produtos estruturados desempenham papéis bem estabelecidos nos âmbitos contábil, de divulgação e regulatório. É por isso que, por padrão, são consideradas confiáveis.

As classificações de créditos de carbono ainda não têm esse peso institucional no Japão. O resultado é uma base de compradores que, muitas vezes, recorre por padrão a uma combinação de diretrizes de alto nível — ISO 14064, os Princípios Fundamentais de Carbono (CCP), CORSIA , orientações da SBTi, a Lei de Promoção de Medidas contra o Aquecimento Global — sem um único quadro interno para definir o que constitui uma “boa” classificação.

"No Japão, qualidade ainda não é sinônimo de certificação. O próprio conceito de certificação não é comum. Até mesmo a SBTi afirma que a neutralização está disponível apenas para créditos de carbono — eles não permitem a compensação. Portanto, ainda não existe um marco de alto nível no qual os atores japoneses confiem plenamente e acreditem." — Yuki Katsumura

Os dados Sylveramostram esse padrão. Dos cerca de 27 milhões de créditos retirados de circulação por compradores japoneses, aproximadamente 45% provêm de projetos sem classificação. Do volume classificado, as faixas mais amplas situam-se na parte inferior do espectro de qualidade: 4,8 milhões de créditos com classificação D e 3,6 milhões de créditos com classificação C. Os créditos com classificação BBB ou superior — amplamente reconhecidos como de grau de investimento — representam apenas cerca de 13% do volume total resgatado. A faixa AA, com 3 milhões de tCO₂, é impulsionada quase inteiramente por apenas quatro projetos, compras em grande escala realizadas por um único comprador.

Isso não é uma crítica — é uma observação sobre a maturidade do mercado que os líderes japoneses em sustentabilidade reconhecerão. Mas isso gera um risco específico nas aquisições: créditos que parecem aceitáveis hoje podem não atender aos requisitos de conformidade do futuro, às normas de auditoria sob estruturas de divulgação cada vez mais rigorosas (ISSB, equivalentes à CSRD) ou aos critérios em evolução da SBTi, baseados na remoção, para declarações de emissões líquidas zero.

O que realmente significa qualidade

Independentemente de qualquer agência de classificação, quatro aspectos são importantes:

- Contabilidade de carbono: Uma tonelada é realmente uma tonelada? As linhas de base são defensáveis e os métodos de medição são precisos?

- Adicionalidade: O benefício climático teria ocorrido de qualquer forma, mesmo sem a receita proveniente dos créditos?

- Permanência: Por quanto tempo o carbono permanecerá fora da atmosfera? Quais são os riscos de reversão?

- Benefícios colaterais: Qual é o impacto ambiental e social mais amplo além da tonelada?

.png)

Essas dimensões constituem a base para as avaliações de qualidade mais rigorosas, incluindo as classificaçõesSylvera, a certificação CCP e a avaliação do ICVCM. A aplicação a projetos japoneses é direta: um projeto florestal de J-Credit, um projeto de fogões de cozinha no âmbito do JCM e um crédito VCM de REDD+ podem todos ser avaliados com base nos mesmos pilares fundamentais.

O que realmente importa para os compradores japoneses

Com base no trabalho Sylvera com compradores corporativos no Japão, três preferências surgem constantemente nas demonstrações de produtos e nas conversas sobre compras. Elas explicam por que a discussão sobre qualidade avança lentamente — e o que realmente funciona.

1. Os dados de mercado são o principal atrativo

As empresas japonesas tendem a confiar mais nos dados de mercado — volumes de emissão, padrões de resgate, curvas de preços — do que nos índices de qualidade. A razão é simples: dados são dados e podem ser verificados em várias fontes. Os modelos de avaliação de qualidade exigem um contexto adicional para serem interpretados.

.png)

"As empresas japonesas tendem a dar mais crédito aos dados de mercado do que à qualidade das classificações. É por isso que o nosso principal atrativo é a inteligência de mercado — e, em particular, a previsão de preços. Dados são dados, então elas podem confiar neles como uma fonte de informação confiável." — Yuki Katsumura

2. A previsão de preços é o segundo ponto-chave

Tanto as equipes do lado comprador quanto as do lado vendedor no Japão utilizam dados de preços futuros. Os compradores os utilizam para justificar internamente suas decisões de aquisição — comprovando que uma transação foi realizada dentro de uma faixa de preço justificável. Os vendedores os utilizam para argumentar que os preços de projetos de alta qualidade estão em alta, o que serve de base para justificar os preços atuais nas negociações comerciais.

3. A compreensão da qualidade ainda está em fase de desenvolvimento

Conversas de qualidade acontecem, mas muitas vezes são superficiais na primeira abordagem. Os compradores japoneses se interessam pelas explicações sobre como Sylvera a adicionalidade, a permanência, a contabilização de carbono e os co-benefícios — mas muitos ainda não desenvolveram o contexto interno necessário para avaliar por que esses pilares são importantes para suas decisões específicas de aquisição. Essa é a lacuna de conhecimento que o mercado precisa preencher.

.png)

Um padrão útil a ser observado: quando as classificações e os dados de mercado são apresentados em conjunto, as classificações passam a ser vistas como um sinal concreto, em vez de uma pontuação abstrata. Os compradores percebem a diferença de custo entre uma classificação alta e uma baixa, e os argumentos financeiros a favor da qualidade tornam-se mais tangíveis.

Três coisas que os compradores japoneses deveriam estar fazendo agora

Nada disso exige esperar pelos limites do GX-ETS. Todas as três medidas são viáveis nos próximos 90 dias, e cada uma delas gera efeitos cumulativos ao longo do tempo.

1. Avalie sua exposição provável às emissões

Se a sua empresa se enquadra na faixa de emissões diretas acima de 100 mil toneladas, identifique as instalações e os processos que estarão abrangidos pelo escopo do GX-ETS. Faça uma estimativa da provável posição em termos de cotas, mesmo sem os limites finais definidos — a maioria das empresas consegue construir um modelo com precisão direcional a partir dos dados do inventário interno de emissões. O importante não é a precisão, mas sim ter um número para orientar o planejamento.

2. Estabeleça uma referência de dados de mercado antes de precisar realizar transações

Acompanhe os preços nas categorias de créditos J-Credit, JCM (à medida que começarem a ser emitidos) e VCM globais relevantes para o seu setor. Fique atento ao prêmio de qualidade — a diferença entre créditos com classificação alta e baixa no mesmo tipo de projeto. Os dados Sylveramostram que essa diferença já é significativa e está aumentando, com transações de ARR com classificação alta acima de US$ 35/tonelada, enquanto as equivalentes com classificação mais baixa ficam abaixo de US$ 20. Compreender a evolução dos preços nos 18 meses anteriores à sua aquisição é o seguro mais barato disponível.

3. Envolva os fornecedores do lado da venda desde o início

Os canais de abastecimento de créditos de alta qualidade estão se estreitando em todo o mundo. Estabelecer relações com desenvolvedores e intermediários agora — enquanto a concorrência é menor e as conversas ainda estão em fase exploratória — é consideravelmente mais fácil do que ter que correr atrás de ofertas sob pressão de conformidade. A análise Sylvera sobre o mercado de venda japonês sugere que o setor de oferta está mais maduro do que o de demanda; essa assimetria favorece os compradores que se antecipam.

.png)

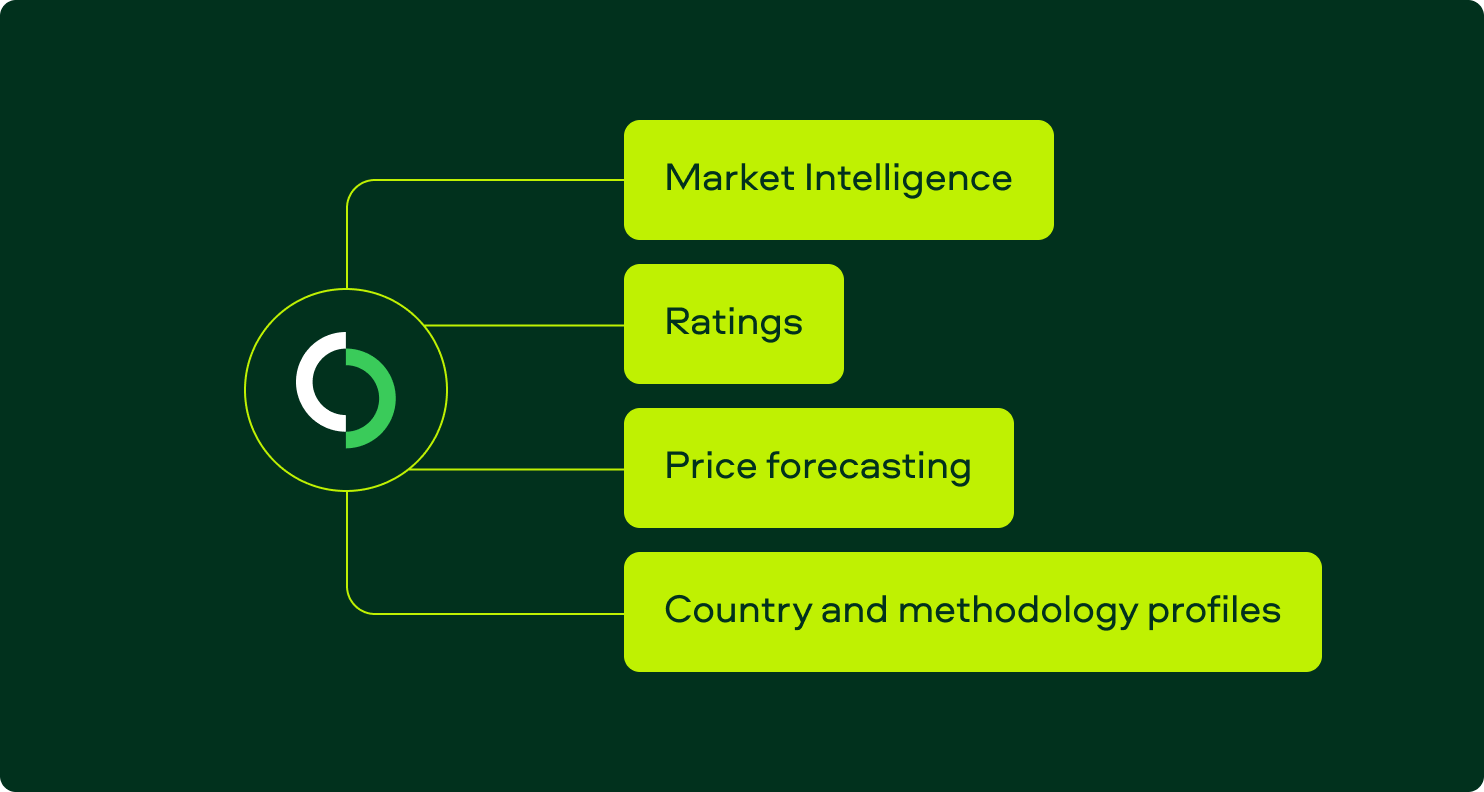

Como Sylvera os compradores japoneses

O papel Sylvera no mercado japonês é fornecer a infraestrutura de dados que torna as decisões sobre créditos de carbono justificáveis — internamente, para as equipes de finanças e auditoria, e externamente, para órgãos reguladores, clientes e investidores. Especificamente:

Inteligência de mercado: Dados sobre preços , emissões e resgates nas categorias J-Credit, JCM e VCM global, com análise dos padrões de compra específicos do Japão.

Classificações: Avaliações independentes de qualidade em contabilidade de carbono, adicionalidade, permanência e co-benefícios — aplicáveis a projetos em qualquer registro no qual compradores japoneses realizem transações.

Previsão de preços: modelos prospectivos para a determinação de preços de crédito por tipo de projeto, auxiliando nas decisões de aquisição e na justificação de orçamentos internos.

Perfis por país e metodologia: Contexto de risco , regulatório e de abastecimento das regiões de onde os compradores japoneses se abastecem.

Para saber como isso se aplica ao seu portfólio, agende uma demonstração com a Sylvera .

Os próximos 12 meses

O mercado de carbono do Japão está chegando a um ponto em que a estrutura começa a acompanhar as intenções. Os compromissos das empresas com a neutralidade de carbono já existem há anos. A infraestrutura necessária para concretizá-los — comércio de licenças de emissão, creditação doméstica, estruturas integradas de qualidade — está agora se concretizando.

Os compradores que agirem primeiro não serão necessariamente os maiores. Serão aqueles que estabelecerem uma base de dados de mercado, um quadro interno de qualidade e relações com fornecedores antes que o GX-ETS imponha essa discussão. Essa preparação é realmente barata hoje, mas será significativamente cara daqui a um ano.

Para obter dados de mercado, classificações e previsões de preços específicos para o Japão, solicite uma Sylvera .