"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Convergência além dos créditos de carbono

Durante anos, os mercados de carbono operaram em silos distintos. Os compradores voluntários adquiriram créditos. Os esquemas de conformidade funcionavam separadamente. Os mecanismos do Artigo 6 tomaram forma lentamente. Os mercados físicos de commodities eram separados.

Esse mundo já não existe mais.

Considere estes exemplos reais que estão ocorrendo atualmente:

- As empresas de tecnologia estão escolhendo ativamente entre comprar créditos voluntários de remoção de carbono (incluindo CDR projetado) ou pagar prêmios por aço e cimento de baixo carbono em suas cadeias de suprimentos para a construção de centros de dados.

- A ADNOC e a Mitsui foram pioneiras em uma colaboração em que a produção de amônia de baixo carbono é efetivamente subsidiada por meio do mercado doméstico de créditos de carbono do Japão, criando uma ponte direta entre os mecanismos do Artigo 6 e o comércio físico de commodities.

- As companhias aéreas devem agora equilibrar os créditos de carbono CORSIA, os custos dos combustíveis sustentáveis para a aviação e os prémios emergentes dos combustíveis de baixo carbono para a aviação (LCAF) nas suas estratégias de conformidade.

- Os produtores de commodities como cimento, amônia e hidrogênio enfrentam uma escolha fundamental sobre como monetizar seus atributos de baixo carbono. Desde a geração de créditos de carbono a partir de seus processos de baixa emissão, até a venda a um preço premium por menor intensidade de carbono, ou a obtenção de certificação sob esquemas de conformidade específicos.

Essa convergência está sendo impulsionada por forças poderosas e aceleradas:

O CBAM e os esquemas de conformidade estão crescendo, com a precificação do carbono sendo cada vez mais utilizada. A “rede de penalidades” está se tornando mais rígida – o que antes era uma escolha voluntária está se tornando cada vez mais um custo dos negócios.

Esquemas setoriais como CORSIA (aviação) e FuelEU Maritime criam ligações formais e quantitativas entre a intensidade das emissões e os créditos de carbono e a fixação do preço do carbono. Estes já não são sistemas paralelos, mas sim mecanismos integrados.

Os planos de transição para emissões líquidas zero estão passando de compromissos voluntários para requisitos obrigatórios, criando uma demanda sustentada por produtos diferenciados em termos de carbono.

Passando da transição energética para a expansão energética. A demanda global por energia não é estática, ela está crescendo. A questão não é simplesmente como substituir os sistemas energéticos existentes, mas como atender à demanda crescente com uma intensidade de carbono cada vez menor.

Este tema tornou-se muito debatido e foi um dos pontos centrais da Semana da Sustentabilidade de Abu Dhabi 2026, quando o CEO Sylvera, Allister Furey, apresentou um painel de discussão com a ADNOC e a S&P Global, destacando as principais oportunidades e desafios neste domínio.

O Desafio dos Dados

É aqui que o problema dos dados se torna crítico.

A diversidade dos sistemas de contabilização de carbono cria enormes desafios para a reconciliação e a potencial dupla contagem. Não é possível ter mercados que funcionem bem quando:

- O EU ETS utiliza uma metodologia, o mercado de carbono da China outra e CORSIA outra.

- As normas alemãs para o aço de baixo carbono diferem fundamentalmente das métricas de produção indianas.

- Os créditos de carbono domésticos japoneses operam sob regras diferentes das dos mecanismos do Artigo 6.º.

- Cada esquema define “intensidade de carbono” de maneira ligeiramente diferente.

Sem uma maneira de comparar intensidade de carbono entre instalações e dados transparentes, os compradores não podem tomar decisões informadas. Os produtores não podem definir de forma confiável o preço do seu prêmio relacionado à intensidade de carbono. O capital não pode fluir para as melhores oportunidades de descarbonização.

Essa fragmentação não é apenas inconveniente, é também prejudicial. Ela cria oportunidades de arbitragem para pessoas sem escrúpulos, penaliza produtores honestos que não conseguem comprovar seu desempenho e retarda toda a transição.

A boa notícia? Estamos vendo surgir as primeiras infraestruturas. Mas, no caso das commodities diferenciadas pelo carbono, ainda estamos no início.

Além das categorias de cores: por que a intensidade de carbono é importante

Um dos nossos principais pontos de discussão questionou a forma como os mercados atualmente encaram as commodities de baixo carbono: devemos definir os preços com base em curvas contínuas de intensidade de carbono, em vez de limites arbitrários de cor?

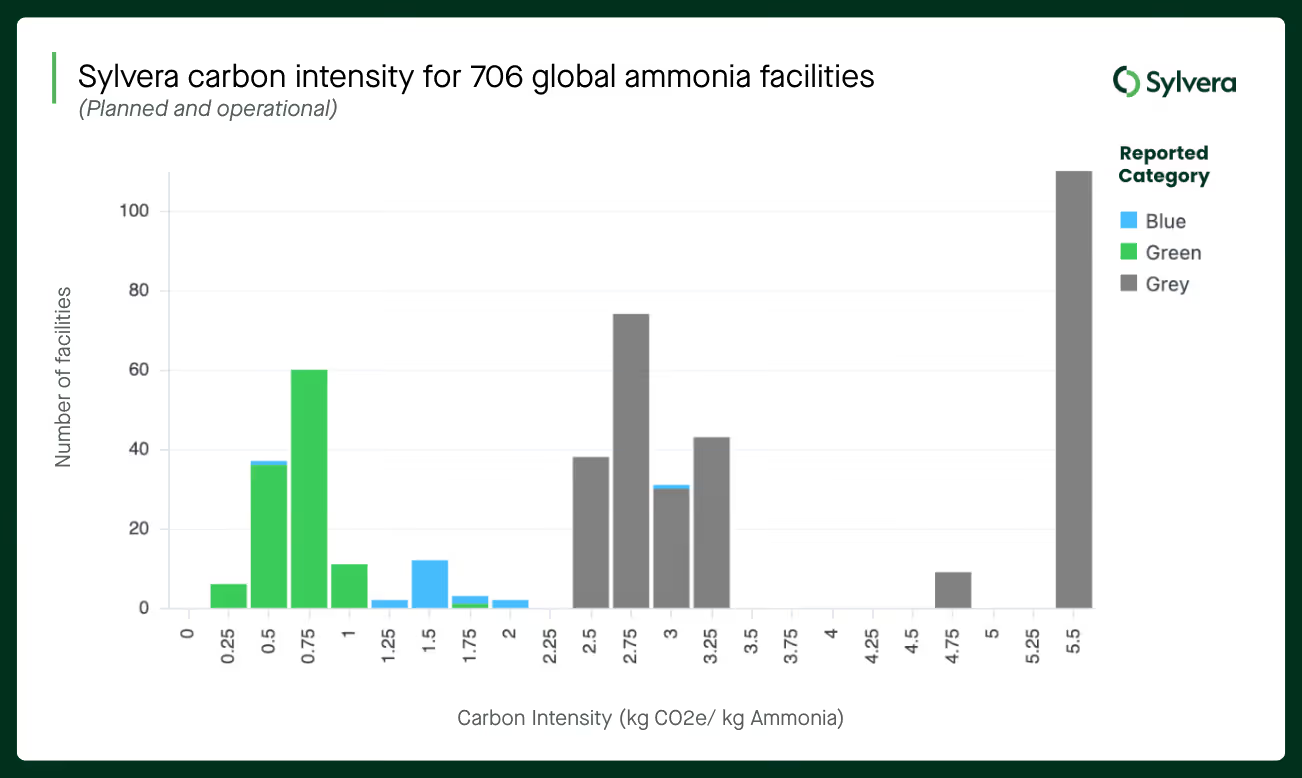

O mercado da amônia ilustra bem o problema. Atualmente, utilizamos categorias rígidas de cores, como verde, azul e cinza. No entanto, diferentes esquemas têm definições diferentes para cada uma delas, e esse pensamento categórico faz com que se percam oportunidades cruciais.

A diferença entre as emissões dos piores e melhores desempenhos para uma mercadoria pode ser significativa. Por exemplo, para instalações de amônia, é possível observar uma variação na intensidade de carbono calculada usando a estrutura Sylverade 0,25 a 5,5 kgCO2e/kg de amônia. Se prejudicarmos os piores emissores marginais o suficiente para impulsionar melhorias ou o fechamento, provocaremos uma descarbonização rápida em todo o sistema.

Os esquemas ETS e CBAM já atribuem um preço a cada quilograma de CO2e. Faz muito mais sentido estender essa lógica aos preços das commodities do que criar limites artificiais que geram incentivos para manipulações e efeitos de precipício.

Sem curvas de prêmios previsíveis e contínuas, as decisões de investimento tornam-se apostas binárias: atingir o limite ou não investir. Com preços granulares baseados na intensidade de carbono, cada melhoria tem valor comercial, tornando o caso de investimento muito mais claro.

O que vem a seguir?

Para que os mercados de commodities diferenciados por carbono cresçam com credibilidade, liquidez e confiança, vários elementos críticos devem estar presentes:

- Precisamos de dados comparáveis sobre a intensidade de carbono que permitam aos participantes do mercado tomar decisões informadas. A harmonização completa dos dados e das medições da intensidade de carbono em todas as jurisdições pode ser irrealista, dados os interesses nacionais. Mas podemos alcançar a interoperabilidade – padrões de dados comuns que permitam a tradução entre sistemas, registros que evitem a dupla contagem e benchmarking transparente que revele as verdadeiras distribuições de desempenho.

- Os mercados devem ir além das categorias de cores e passar a definir preços com base na intensidade de carbono contínua, em que cada tonelada de CO2e economizada tem valor comercial e cada melhoria incremental é recompensada.

- Permitir que os produtores compreendam e naveguem pelos diferentes mecanismos disponíveis para monetizar seus produtos de menor intensidade de carbono e o valor potencial que eles podem gerar.

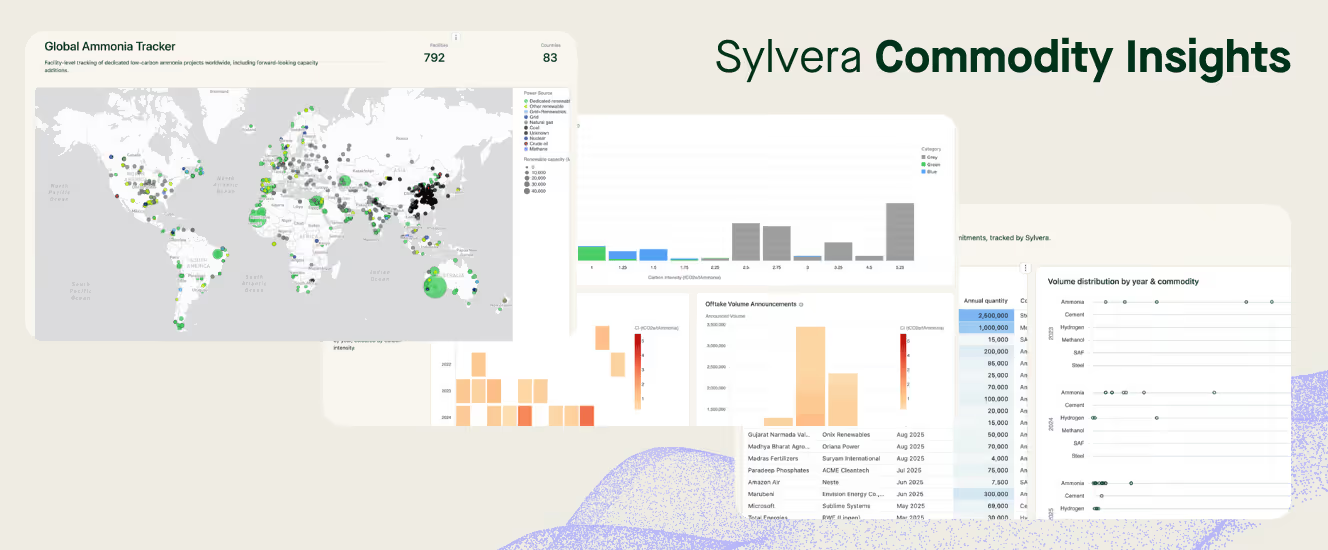

Como Sylvera apoiando essa transição

Sylvera com produtores, compradores e investidores para desbloquear o mercado de commodities diferenciadas em termos de carbono, fornecendo:

- Informações sobre commodities e dados de mercado para compreender a dinâmica da procura, a capacidade e o posicionamento estratégico.

- Avaliações padronizadas da intensidade de carbono em nível de instalação, para que os produtores possam comparar e demonstrar seu desempenho e os compradores possam otimizar suas aquisições.

- Avaliação de elegibilidade e valor dos mecanismos ajudando os produtores a entender exatamente para quais esquemas suas instalações se qualificam e qual é o valor comercial disso. Obtenha uma resposta clara e auditável sobre CBAM, LCFS, EACs e muito mais, com uma estimativa de valor baseada no preço de mercado para cada mecanismo.

As commodities diferenciadas por carbono não são mais um conceito de nicho. Elas estão se tornando a espinha dorsal do financiamento da descarbonização em toda a economia real.

Se desejar explorar esses dados com mais detalhes, você pode criar uma conta gratuita aqui.

.png)