「私たちは長年にわたり、信頼できる格付けの提供に注力し、現地データチームへの投資を重ねてきました。これにより当社の格付けの正確性は確保されていますが、購入者が検討している数千のプロジェクトにわたるスケールを実現することはできません。」

カーボンクレジット調達の最新動向について詳しくは、当社の記事「Key Takeaways for 2025」をご覧ください。調達戦略を改善するための、データに基づく5つのヒントをご紹介しています。

加えて:Connect to Supplyをご利用のお客様は、Sylveraのその他のツールもご利用いただけます。プロジェクトの格付け確認や強みの評価、高品質なカーボンクレジットの調達に加え、プロジェクトの進捗状況のモニタリング(特に発行前段階で投資している場合)も可能です。

Sylveraの無料デモを予約して、調達機能やレポーティング機能を体験しましょう。

コンプライアンス対策による需要の急変から、どの炭素除去技術が拡大するかを決定づける資金調達の進展まで、今後12ヶ月間が炭素市場における今後10年の軌道を決定づけることになります。

過去数年間の断片的な状況は、より構造化されたセグメント、明確な価格シグナル、そして真の市場成熟の初期段階へと移行しつつあります。

当社のプラットフォームからの知見、政策分析、そして数百名の市場関係者との対話に基づき、4Sylvera にお願いし、2026年の炭素市場を形作るであろう重要なトレンドを予測していただきました。

価格、品質、需要動向に関する最新情報につきましては、当社の包括的な カーボンクレジットの現状レポートをご覧ください。

予測1:カーボンクレジット 新たな形

Aaron Tam、プロダクトディレクター

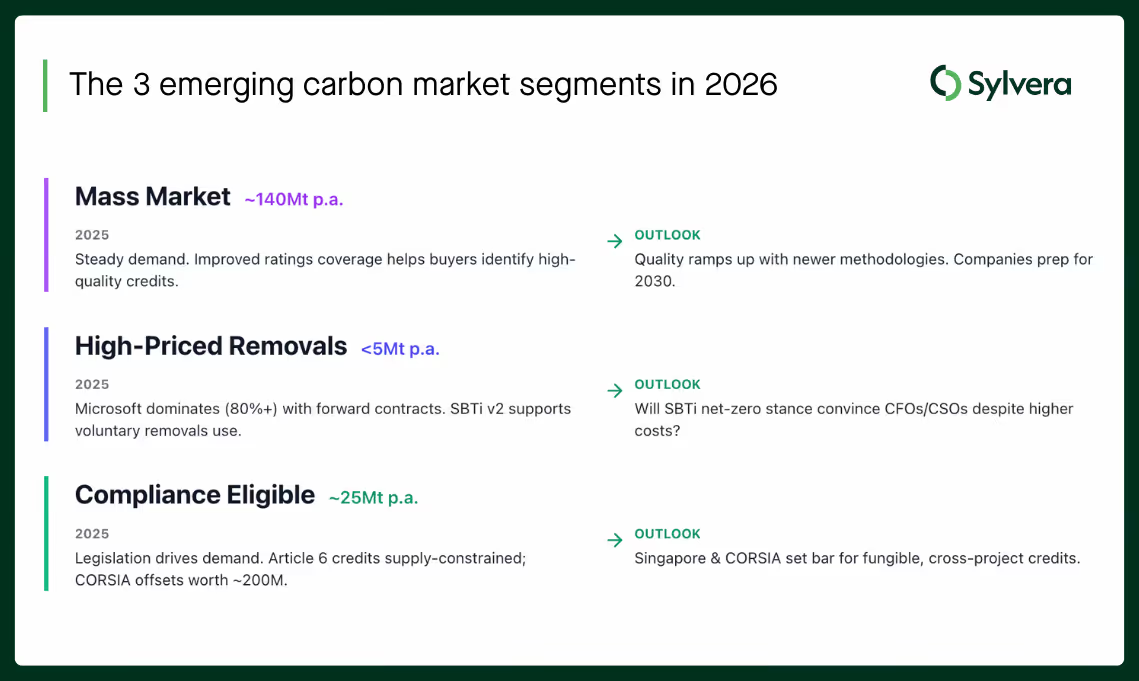

2026年には、カーボンクレジット 、コンプライアンス適格、高価格の除去、そして大衆市場という三つの大きなクラスターへの収束を加速させます。この動きは、明確な価格と需要の予測を促すでしょう。

なぜこのようなことが起こるのでしょうか?

2025年を通じて、市場の動向は、プロジェクトごとの断片化された世界から、それぞれ独自の構造的要因のもとで進展する三つの新たなセグメントへと移行する兆候を示しました。

- 大衆市場(年間約1億4000万トン):格付け対象範囲の拡大と明確なガイダンス(中央清算機関を含む)により、高品質なクレジットの特定が容易になったことで、買い手の行動は安定化しました。2026年にはより多くの手法でクレジットが発行されるため、特に企業が2030年の目標達成に向けた準備を進める中で、この分野は品質を重視した調達へと移行を続けるでしょう。

- High-price removals (<5 Mt/year): A small but influential group of buyers (dominated by Microsoft at >80% of forward purchases) continued setting the tone for high-durability, high-cost removals. The new SBTi Net-Zero Standard v2 supports voluntary removals use — but it remains unclear whether this unlocks broader corporate participation given corporate price sensitivity.

- コンプライアンス対象(年間約2500万トン):プロジェクトベースのクレジットをコンプライアンス制度に統合する法規制の急速な拡大が、すでに需要を押し上げております。最も制約の大きい分野は第6条であり、 CORSIA は2028年1月までに約2億トンCO₂のオフセット需要に直面しており、これは現在利用可能な適格供給量を大幅に上回っています。

これらの動向を総合すると、従来、広範かつ細分化されたVCM(バリューチェーン)に慣れ親しんできた投資家やプロジェクト開発者は、異なる市場セグメントに対応する方法について、より戦略的なアプローチを取る必要がございます。

この予測される影響は何でしょうか?

開発者および投資家の皆様へ:

至る所に機会はありますが、市場の焦点によって戦略は異なります。

- コンプライアンス対応のため:適格性・品質基準を満たし、主要なコンプライアンス期限に間に合う形で市場に提供可能な低コストクレジットを特定してください。

- 高額な移転サービスにおいては、価格プレミアムを正当化する決定的な特徴を特定し、そこに焦点を当ててください。

- 大衆市場向けには、競争が激化する市場で優位な立場を築くため、高品質なクレジットを制作いたします。

バイヤーの方へ

調達戦略は買い手ごとに異なるべきです。大衆市場の買い手は現在、より透明性の高い品質指標の恩恵を受け、スポット市場価格との合理的なトレードオフが可能となっています。一方、高価格の除去製品の買い手は、将来の調達量を確保するため、現在オフテイク契約を締結する形で上流へ移動を続けています。規制順守を重視する買い手、CORSIA(国際民間航空機関排出量規制制度)の対象となる買い手は、より大規模な調達量を確保し、納入リスクをより効果的に管理できる仲介業者への依存度を高めていく可能性があります。

政策立案者および規制当局の皆様へ:

政策と規制の確実性はCORSIA 市場の成否を左右しますCORSIA 対応調整量の供給とコンプライアンス義務の履行の両面において言えることです。一方、シンガポールのような早期の第6条購入者は、国家が自国のNDC達成のために国際クレジットを活用する文脈において、「良い事例とはどのようなものか」という期待を形成し始めるにつれ、非常に大きな影響力を持つことになるでしょう。

予測2:市場が適格供給量の構造的な不足を認識し始めるにつれ、CORSIA 先物価格は上昇するでしょう。

Ben Rattenbury、政策担当副社長

なぜこのようなことが起こるのでしょうか?

CORSIA 先物(2026年12月および2027年12月渡し)は、約16ドル前後で取引されており、現在の現物価格を大幅に下回っております。 非常に限られた供給量 市場は、フェーズ1適格供給量が急速に拡大し、増加するコンプライアンス需要を上回るペースで供給が増加すると予想していることを示唆しています。

しかしながら、当社のモデル分析によれば、むしろ逆の可能性が高いと示されています。

- 対象となる供給量の増加は、ホスト政府による対象プロジェクトへの対応調整の適用において実質的な進展が見られないことにより、依然として制約を受けております。

- 一方、国際民間航空機関(ICAO)による2024年基準年の採用と、航空業界における新型コロナウイルス感染症後の回復が継続している状況を踏まえると、排出量削減義務の需要は従来想定されていたよりも速いペースで増加する見込みです。

- 新規の活動で、2026~27年以前に相当量の供給が見込まれるものはほとんどありません。これにより、まさにこれらの先物契約が決済される時期に、需給バランスが逼迫する見込みです。

市場がこうした力学を反映するにつれ、先物価格はより現実的な希少性プレミアムを反映するため、上方修正が必要となるでしょう。

この予測される影響は何でしょうか?

CORSIA 、構造的な供給不足に直面しており、これはまだ完全に価格に反映されていません。この誤った価格設定は、人為的に弱い需要のシグナルを以下に送っています:

- プロジェクト開発者(価格シグナルが投資を正当化する場合、CORSIA前倒しで提供できる方)および

- 政府は、資格を決定する活動を承認または調整することができます。

より強力で正確な価格シグナルは、規制遵守のピークを迎える年を前に供給を動員するために不可欠であり、2026年が近づくにつれ、市場はこの点をますます認識していくでしょう。

CORSIA 段階シナリオモデリング報告書はこちらからお読みいただけます。

–

予測3:CDR - エンジニアリングされたCDRが大規模に資金調達可能となる年

ポール・ビュダン、フレームワーク責任者

2026年には、人工的な炭素除去(CDR)技術において、実質的な均等化コストが初めて大幅に低下する見込みです。これは、プロジェクトが「初号機」(FOAK)の資金調達プレミアムを脱却する段階に進むためです。この変化の要因は新たな技術的ブレークスルーではなく、資金調達可能性の向上——具体的には契約構造の改善、実績データの明確化、プロジェクトリスクの認識低下——によるものです。

なぜこのようなことが起こるのでしょうか?

現在、CDRコストの大部分は基盤技術ではなく資本コストによって決定されています。FOAK DACやBECCSプラントは依然としてハイリスク事業と同様の資金調達が行われております。しかしながら市場は変化しつつあります。フロンティアやネクストジェンといったイニシアチブによる複数年にわたるオフテイク契約、政府調達に関する先行的なシグナル(米国のDACハブを含む)、パイロット施設からの透明性の高い性能データなどにより、不確実性は低減されつつあります。 多くの開発業者の次世代設計は、商業化実現を明確に目標としており、これによりインフラ型資金調達がより可能となります。Sylvera分析によれば、WACC(加重平均資本コスト)がわずかに低下するだけでも、供給コスト($/tCO₂)を大幅に引き下げることが可能です。

この予測される影響は何でしょうか?

開発者向け

資金調達コストの低下により、従来は採算ラインギリギリだったプロジェクトも最終投資判断(FID)に進めるようになりました。開発事業者は、停滞中のプロジェクトを再評価し、加重平均資本コスト(WACC)が低下したシナリオで財務モデルを更新するとともに、NOAK基準の書類(銀行向けモデル、実績データ、長期販売契約構造)の準備を開始し、この変化を活かすべきです。

投資家の皆様へ:

エンジニアリングによる除去がインフラ並みのリスクプロファイルへと移行する中、投資家の皆様は今こそセクター別の投資戦略を構築し始め、商業化段階に近づいている開発業者を特定し、従来はリスクが高すぎたと考えられていた長期の資金調達構造を検討されるべきです。

バイヤーの方へ

買い手は複数年にわたる撤去戦略を見直し、新たな契約形態(例:固定価格、ボリュームフォワード、ポートフォリオオフテイク)が価値をより早期に確保できるかどうかを評価し、信頼できるプロジェクトと投機的なプロジェクトを区別するためのデューデリジェンス体制を強化すべきです。

予測4:CDR - そして2026年は、新たなCDR購入者が大規模に市場に参入する年となるでしょう

ヒューゴ・レイキン、CDRリーダー

なぜこのようなことが起こるのでしょうか?

2025 年は予想された CDR 市場の成長は実現しませんでしたが、2026 年に向けた重要な基礎が築かれました。政策メカニズムは実施段階に移行し(CRCF 基準、英国の調達、カナダの税額控除)、新技術によってクレジットが発行され(10 件以上の ERW プロジェクト、年末までに 12 件の BECCS および DAC 施設が予定)、品質評価によって専門家ではない購入者にも信頼が与えられています。 その初期的な兆候はすでに現れています。バークレイズなどの金融機関や IMC などの取引会社は、ERW や DAC などの新しいクレジットを購入し、シュナイダーエレクトリックなどの産業企業は、SBTi に準拠した本格的な CDR プログラムの構築を開始しています。

この予測される影響は何でしょうか?

開発者向け

新規の買い手が増えることで、より厳格な審査が行われるようになります。プロジェクトのリスクを明確に説明でき、新たな基準に沿った開発業者が、この需要の波を勝ち取ることでしょう。新規の買い手が増えるのと同時に新規の開発業者も流入するため、バイオチャール市場では競争が激化する見込みです。

買い手および投資家の皆様へ:

この成長は、CDRプロジェクトの資本コスト曲線を下方へ移行させる上で極めて重要です。需要が増加し、開発業者が安定した供給能力を実証するにつれ、プロジェクトファイナンスのリスクプレミアムは低下し、次の段階の規模拡大を実現するでしょう。

今後の展望

これらは孤立した傾向ではなく、市場が成熟しつつあることを示す関連性のある兆候です。初期の自主的な炭素市場が抱えていた、プロジェクトごとに分断された世界は、より構造化されたものに取って代わられつつあります。

プロジェクト開発者は、自らがサービスを提供する市場セグメントを理解し戦略的にターゲットを絞ることで、購入者は、品質を見極め納品リスクを管理することで、投資家は、ベンチャーリスクからインフラ投資リターンへの移行を認識することで、これらの動向を最大限に活用する最良の立場に立つでしょう。

一方、政策立案者にとっては、2026年に下される決定が、今後数年にわたる市場の機能性を形作るものとなるでしょう。

2026年が幕を開ける中、迅速な行動力、情報に基づいた意思決定、そして急速に変化する市場環境への適応力が、リーダーとフォロワーを分けるでしょう。Sylveraプラットフォームと専門知識は、まさにその実現を支援するために設計されています。

まずは1-2-1デモをお試しください。

戦略的意思決定にSylvera をご活用いただくご準備は整っておりますでしょうか?ぜひお手伝いさせてください。御社のビジネスにおける市場をリードするカーボンデータプラットフォームの実演をご覧いただくため、デモをご請求ください。または今すぐ無料アクセス版をお試しいただけます。

価格、品質、需要動向に関する最新情報につきましては、当社の包括的な カーボンクレジットの現状レポートをご覧ください。