"A lo largo de los años hemos invertido mucho en nuestro equipo de datos de campo, centrándonos en la elaboración de calificaciones fiables. Si bien esto garantiza la precisión de nuestras valoraciones, no permite la escala a través de los miles de proyectos que los compradores están considerando."

Para más información sobre las tendencias en la adquisición de créditos de carbono, lea nuestro artículo"Key Takeaways for 2025". Compartimos cinco consejos basados en datos para mejorar su estrategia de adquisición.

Una cosa más: los clientes de Connect to Supply también tienen acceso al resto de herramientas de Sylvera. Esto significa que puede ver fácilmente las calificaciones de los proyectos y evaluar los puntos fuertes de cada uno de ellos, obtener créditos de carbono de calidad e incluso supervisar la actividad del proyecto (sobre todo si ha invertido en la fase previa a la emisión).

Reserve una demostración gratuita de Sylvera para ver en acción las funciones de adquisición y elaboración de informes de nuestra plataforma.

Detrás de cada compra de CDR por parte de una empresa hay un equilibrio entre la estrategia de cartera, las consideraciones relativas a la reputación, la defensa interna, la evolución de las normas y la gestión de riesgos.

Nuestro estudio de mercado 2025 CDR -realizado con CDR.fyi- y los debates del sector arrojan luz sobre cómo los compradores corporativos navegan por este panorama. Comprender su mentalidad es crucial para los proveedores, los inversores y los responsables políticos que trabajan para ampliar las retiradas duraderas.

¿Están preparadas las normas para impulsar la demanda de CDR por parte de las empresas?

El 65% de los compradores corporativos citan unas normas claras de cero emisiones netas como el principal factor que aumentaría su motivación para comprar CDR duraderos.

Las normas suelen ser el "por qué" para las empresas. Los organismos de normalización como la iniciativa Science Based Targets (SBTi) cumplen esta función esencial.

Esto resulta especialmente crítico cuando los equipos de sostenibilidad deben justificar las inversiones en RCD ante los directores financieros, que exigen una justificación empresarial clara. Sin mandatos externos, la promoción interna puede ser más difícil.

Un ejemplo reciente clave es el Estándar Corporativo Neto Cero V2 de SBTi, que ilustra tanto el progreso como la incertidumbre actual. El nuevo marco permite a las empresas utilizar créditos CDR para las emisiones residuales de Alcance 1 hasta que alcancen el cero neto, pero sólo para las emisiones difíciles de reducir mediante objetivos duraderos a corto plazo. Aunque esto representa un avance hacia la inclusión de los CDR, la SBTi sigue siendo prudente sobre el uso más amplio de los créditos de carbono, lo que deja a los compradores corporativos con una claridad limitada sobre cuándo y cómo pueden desplegar las eliminaciones en sus estrategias de descarbonización.

¿Qué precios de CDR están dispuestos a pagar las empresas?

El 77% de los compradores clasifican el precio como factor principal a la hora de seleccionar proveedores de CDR. El 52% de los compradores clasificó el precio como factor principal a la hora de seleccionar un proveedor de CDR duraderos, mientras que el 46% afirmó que unos costes más bajos aumentarían su motivación para comprar CDR duraderos.

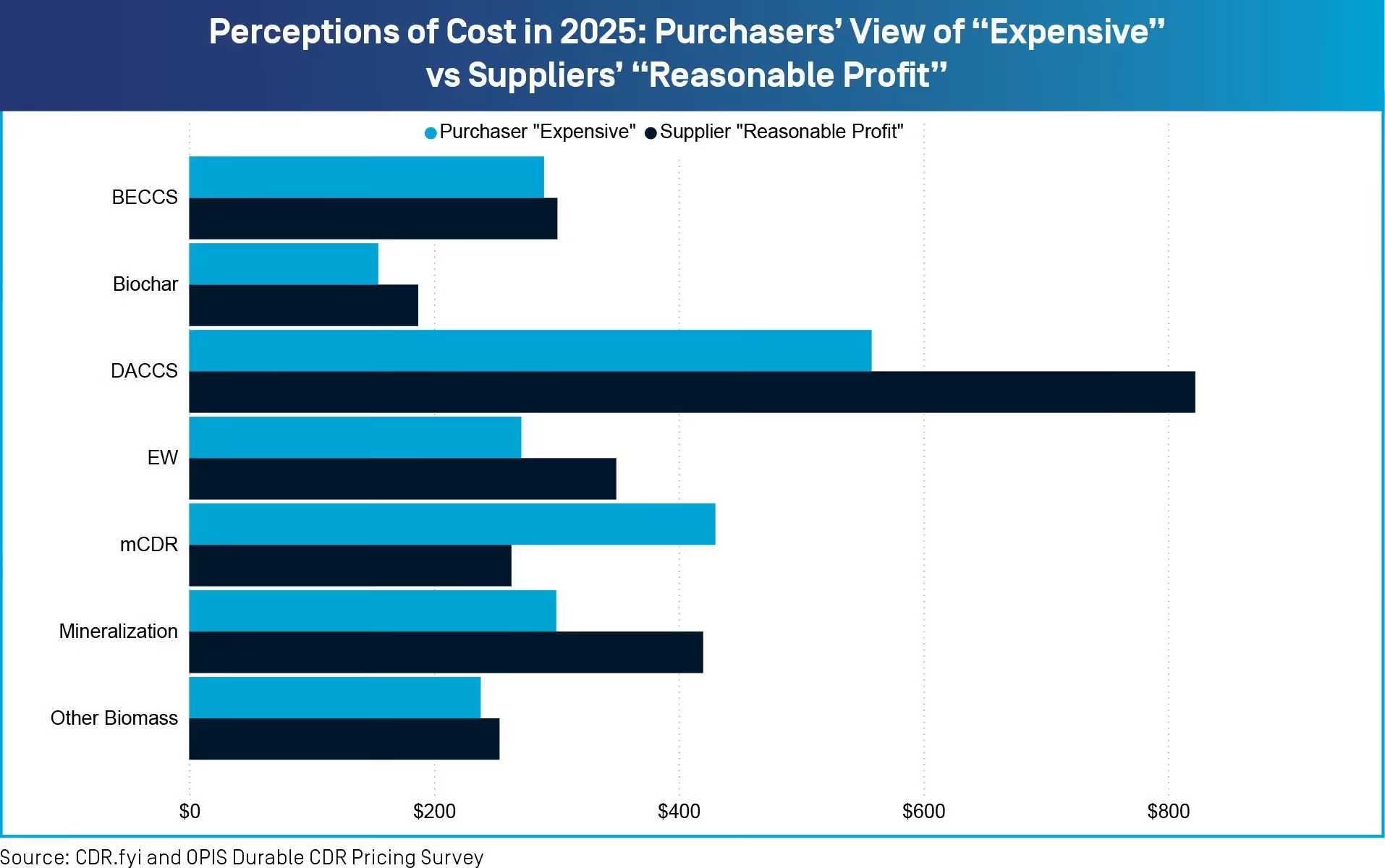

Persiste una brecha de expectativas de precios entre compradores y vendedores. Las empresas compradoras son más optimistas sobre la caída de los precios que los proveedores, lo que supone un obstáculo fundamental para el progreso.

Por ejemplo, otra encuesta sobre precios realizada por CDR.fyi/OPIS reveló que los proveedores de biocarbón necesitan 187 dólares por tonelada métrica en 2025 y 180 dólares por tonelada métrica en 2030 para obtener un beneficio razonable. Sin embargo, los compradores consideran caros los precios de 155 $/tm en 2025 y 130 $/tm en 2030. En el caso del Enhanced Rock Weathering (ERW), los proveedores buscan un precio de 349 $/tm en 2025 y 328 $/tm en 2030 para ser rentables, pero los compradores ven caros 271 $/tm en 2025 y 238 $/tm en 2030.

El reto de los precios se intensifica a medida que la base de compradores se amplía más allá de los primeros adoptantes. Los primeros compradores corporativos (principalmente grandes empresas tecnológicas) han estado dispuestos a pagar primas para apoyar el desarrollo del mercado.

Sin embargo, para que el mercado crezca de verdad, es probable que la próxima oleada de compradores sea más sensible al precio, lo que ejercerá presión sobre los precios a corto y medio plazo.

¿Qué compran realmente las empresas? ¿Y qué piensan comprar?

Dado que se espera que los precios de los CDR bajen con el tiempo, las empresas compradoras se enfrentan a un dilema temporal. Entonces, ¿qué están comprando los compradores en este momento? ¿Y qué tipos de crédito priorizan en su planificación de compras?

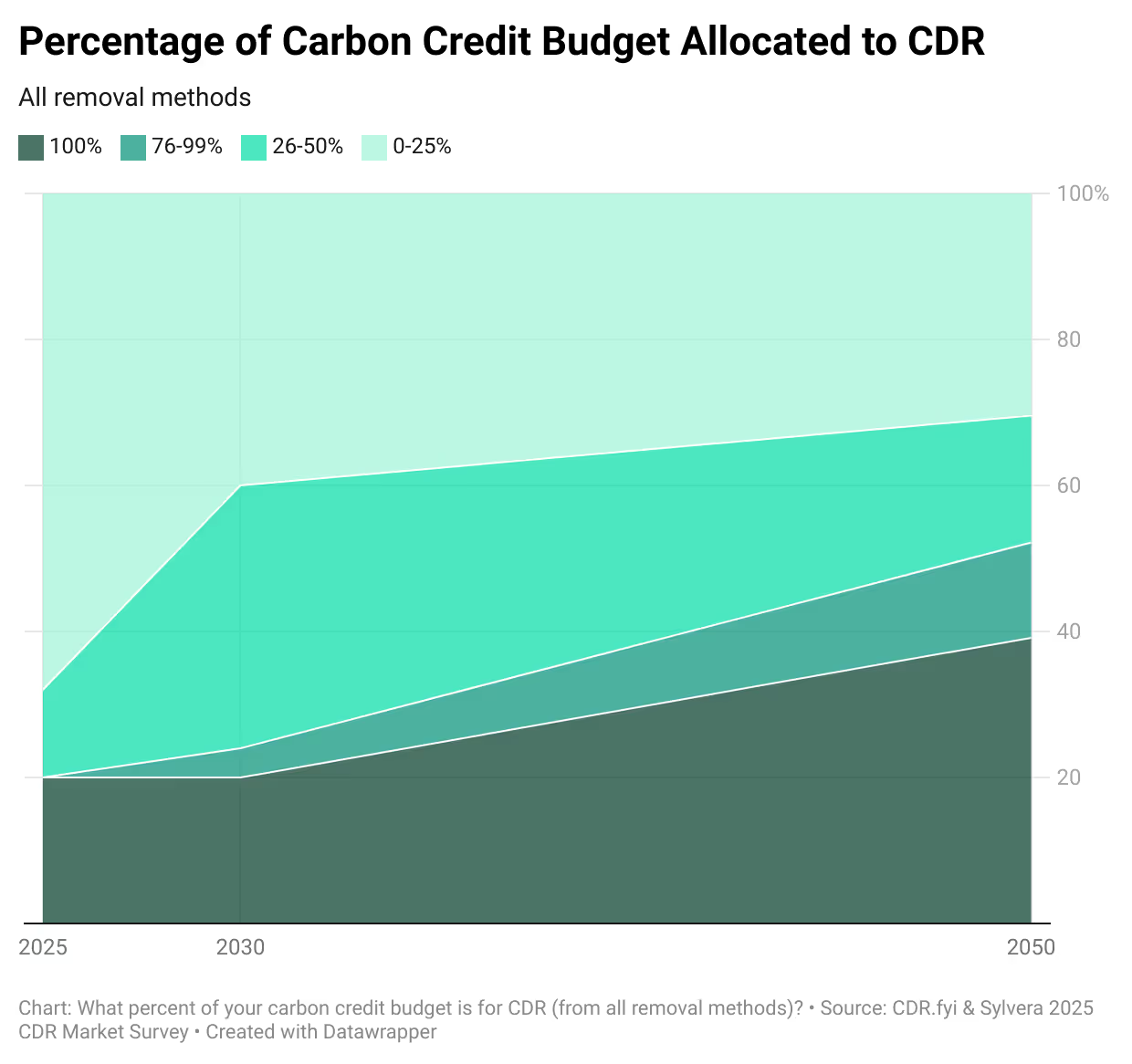

En cuanto a la actualidad, según nuestra muestra limitada, el biocarbón encabeza la lista, con un 31% de encuestados que ya han comprado. Las intenciones de compra están aumentando considerablemente para los REG y la bioenergía con captura y almacenamiento de carbono (BECCS). Se prevé que los REG pasen del 15% al 42% en 2030.

Para 2050, se prevé que la BECCS sea el principal método de RCD duradero, junto con el biocarbón. Dicho esto, todos los métodos registran aumentos.

Los expertos del sector con los que hemos hablado este año ofrecen razones de peso para adoptarlo ahora, a pesar de los costes más elevados de muchos métodos.

Por qué comprar ahora:

- Las compras tempranas ayudan a los proveedores a obtener financiación y crear capacidad

- Las empresas adquieren una valiosa experiencia en materia de adquisiciones de cara a futuros requisitos de cumplimiento

- Ante la inminente escasez de suministro en 2030, las organizaciones con objetivos deben asegurarse el suministro mediante acuerdos de compra.

- Las primeras compras de diversas empresas indican la dirección del mercado y generan confianza

- En el caso de proyectos como el biocarbón, es más probable que los precios suban que bajen a medio plazo, por lo que merece la pena fijar un precio hoy mismo.

¿Cómo navegan los compradores por las complejidades de la RDC?

Comprender el biocarbón no prepara a los compradores para evaluar los REG o la captura directa de aire. Esta diversidad tecnológica puede crear barreras para una adquisición eficiente.

Principales retos de complejidad:

- Cada tecnología CDR requiere conocimientos especializados para evaluarla correctamente

- Los largos periodos de evaluación frustran tanto a compradores como a proveedores

- La falta de coherencia en la divulgación de datos frena las negociaciones

A medida que el mercado se amplíe más allá de un pequeño grupo de compradores experimentados, navegar por estas complejidades será aún más difícil. Por ello, las agencias de calificación independientes y las plataformas de datos son fundamentales para ofrecer una visión transparente y coherente de la integridad de los proyectos y el riesgo de entrega con confianza.

Esta laguna de conocimientos se ve agravada por la necesidad de narraciones convincentes que se ajusten a los valores de la marca y a las expectativas de las partes interesadas.

Las empresas más acostumbradas a las soluciones basadas en la naturaleza suelen preguntar por los beneficios colaterales, buscando marcos familiares para justificar las inversiones.

La narración varía mucho según la tecnología:

- Inyección de bioaceite: Participación comunitaria menos evidente que en los proyectos forestales

- Proyectos del CAD en países desarrollados: Beneficios colaterales limitados más allá de la creación de empleo

- Proyectos en mercados en desarrollo: Argumentos más sólidos en torno al desarrollo económico y la transferencia de tecnología

¿Cómo justifican internamente los compradores corporativos las compras de CDR?

Más allá de las normas, el 62% de los compradores encuestados identificaron beneficios empresariales claros o el retorno de la inversión como un factor motivador clave. Esto pone de relieve el reto persistente de la promoción interna en las empresas.

A diferencia de las inversiones empresariales tradicionales con rendimientos financieros cuantificables, las compras de CDR aportan valor a través de:

- Beneficios para la reputación

- Cumplimiento futuro de la normativa

- Alineación con los objetivos de descarbonización a largo plazo

Esta propuesta de valor crea fricciones cuando los equipos de sostenibilidad deben conseguir la aprobación de los departamentos financieros, acostumbrados a un retorno de la inversión más directo y a corto plazo.

El 73% de los proveedores de CDR aún no han concedido ni un solo crédito

Las preocupaciones pueden verse agravadas por la incertidumbre en la entrega. Los compradores suelen apostar esencialmente por la capacidad futura en lugar de por servicios probados. Esta incertidumbre obliga a las empresas a evaluar no sólo la tecnología en sí, sino también la experiencia operativa, los fundamentos empresariales y la viabilidad a largo plazo de los proveedores.

¿Cómo crean las empresas sus carteras de CDR?

Las estrategias de RCD de las empresas están evolucionando hacia enfoques de cartera sofisticados y diversificados, en lugar de simples opciones binarias entre la eliminación basada en la naturaleza y la eliminación duradera.

Realidad actual del mercado: Las soluciones basadas en la naturaleza superan a los CDR duraderos en una proporción de 6:1

Proyección para 2050: Esta diferencia se reduce drásticamente a 1,2:1

En lugar de considerar los distintos tipos de eliminación como alternativas que compiten entre sí, las empresas con visión de futuro están adoptando la equiparación de emisiones. Este enfoque ajusta los distintos tipos de emisiones a las soluciones de eliminación correspondientes en función de características como la durabilidad.

La mentalidad de la cartera también refleja realidades empresariales prácticas. Ninguna empresa actúa de forma aislada; sus estrategias de carbono deben conectarse con objetivos nacionales más amplios y requisitos legales sobre el clima y la naturaleza.

Esta realidad significa que la mayoría de las empresas mantendrán una mezcla de tipos de crédito en sus carteras, incluyendo tanto las soluciones basadas en la naturaleza como las retiradas por ingeniería.

¿Cuál es el futuro de la compra de CDR por parte de las empresas?

Es probable que la demanda corporativa de CDR siga concentrada en unos pocos compradores importantes, hasta que el mercado desarrolle un atractivo más amplio a través de precios más bajos, así como normas más estrictas centradas en los CDR.

- La normativa y el desarrollo de la oferta deben alinearse

- La disponibilidad de financiación debe ajustarse a la demanda de los compradores

- Las normas seguirán evolucionando a medida que avance la ciencia

- Los acuerdos a largo plazo necesitan flexibilidad para adaptarse a las necesidades cambiantes

Para los compradores corporativos, la prioridad inmediata es crear capacidad interna y experiencia en adquisiciones mientras maduran las normas. Incluso las pequeñas compras desempeñan un papel fundamental, ya que transmiten confianza al mercado y apoyan la expansión de los proveedores.

Como ha argumentado Robert Höglund, la demanda voluntaria de las empresas es esencial en este periodo intermedio: al igual que la electrónica de nicho sostuvo la industria solar en los años setenta, las compras de RCD por parte de las empresas son hoy el puente que puede sostener el sector hasta que lleguen los mercados de cumplimiento en la década de 2030.

¿Qué papel desempeña COP30 en este momento?

COP30 de Brasil llega en un momento importante para el CDR y los compradores corporativos. El pabellón inaugural de CDR30 -la primera presencia dedicada a CDR en una COP- representa una oportunidad para abordar y debatir los principales retos en este espacio.

Al reunir a responsables políticos, inversores y profesionales del sector, COP30 puede abordar los debates técnicos y las negociaciones políticas necesarias para armonizar las normas, reglamentos y mecanismos de financiación que se necesitan.

La política es especialmente crítica para la RCD porque la demanda voluntaria por sí sola no puede proporcionar la escala o la certidumbre necesarias. Unas señales normativas claras, la integración en los mercados de cumplimiento y unos incentivos de apoyo determinarán si la acción empresarial temprana se traduce en un mercado duradero y susceptible de inversión, capaz de alcanzar niveles de gigatoneladas.

Si es usted promotor, comprador o inversor de CDR, ¿por qué no participa en nuestras próximos CDR drinkscomo parte de la semana Carbon Unbound Europe.