"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Desde medidas de conformidade que podem remodelar a demanda da noite para o dia até avanços financeiros que determinarão quais tecnologias de remoção de carbono serão ampliadas, os próximos doze meses definirão a trajetória para a próxima década nos mercados de carbono.

O panorama fragmentado dos anos anteriores está dando lugar a segmentos mais estruturados, sinais de preços mais claros e os estágios iniciais de uma verdadeira maturidade do mercado.

Com base nas informações obtidas em nossa plataforma, na análise de políticas e em conversas com centenas de participantes do mercado, pedimos a quatro Sylvera que identificassem as tendências críticas que eles prevêem que moldarão os mercados de carbono em 2026.

Para obter as informações mais recentes sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.

Previsão 1: A nova forma dos mercados de créditos de carbono

Aaron Tam, Diretor de Produtos

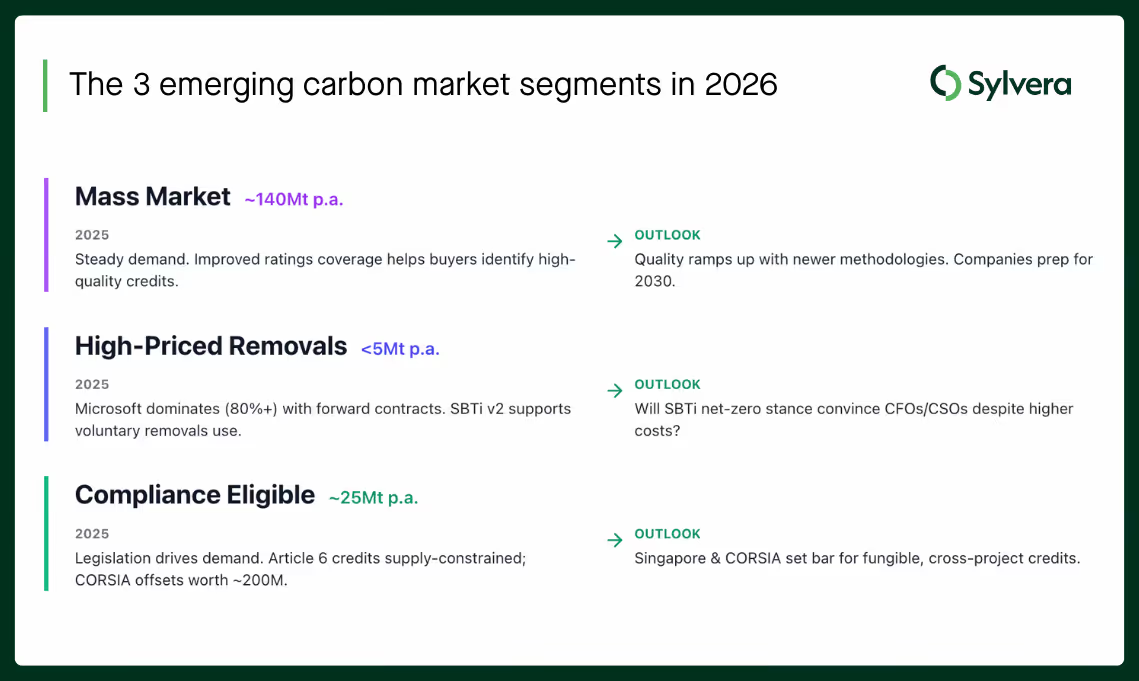

Em 2026, os mercados de créditos de carbono acelerarão sua convergência em direção a três grandes grupos: elegíveis para conformidade, remoções de alto preço e mercado de massa. Esse movimento impulsionará expectativas distintas de preço e demanda.

Por que isso vai acontecer?

Ao longo de 2025, o comportamento do mercado sinalizou uma mudança de um universo fragmentado, baseado em projetos individuais, para três segmentos emergentes, cada um movido por suas próprias forças estruturais:

- Mercado de massa (~140 Mt/ano): O comportamento dos compradores estabilizou-se, uma vez que a melhoria da cobertura das notações e orientações mais claras (incluindo CCPs) facilitaram a identificação de créditos de alta qualidade. À medida que mais metodologias emitem créditos em 2026, este segmento continuará a evoluir para aquisições filtradas pela qualidade, especialmente à medida que as empresas se preparam para os marcos de 2030.

- High-price removals (<5 Mt/year): A small but influential group of buyers (dominated by Microsoft at >80% of forward purchases) continued setting the tone for high-durability, high-cost removals. The new SBTi Net-Zero Standard v2 supports voluntary removals use — but it remains unclear whether this unlocks broader corporate participation given corporate price sensitivity.

- Elegível para conformidade (~25 Mt/ano): A rápida expansão da legislação que integra créditos baseados em projetos aos sistemas de conformidade já está impulsionando a demanda. O segmento mais restrito é o Artigo 6, com CORSIA enfrentando ~200 milhões de tCO₂ de demanda de compensação até janeiro de 2028 — muito acima da oferta elegível disponível atualmente.

Em conjunto, essas dinâmicas significam que os investidores e desenvolvedores de projetos, tradicionalmente acostumados a um VCM amplo e fragmentado, precisam adotar uma abordagem mais estratégica sobre como atender a diferentes segmentos de mercado.

Qual é o impacto previsto disso?

Para desenvolvedores e investidores:

Existem oportunidades em toda parte, mas a estratégia será diferente dependendo do foco do mercado.

- Para fins de conformidade: localize os créditos de baixo custo que atendam aos critérios de elegibilidade/qualidade e possam ser entregues ao mercado a tempo para os prazos de conformidade importantes.

- Para mudanças de alto custo: identifique e concentre-se nas características que justificam o preço mais elevado.

- Para o mercado de massa: produzir créditos de alta qualidade para se posicionar bem em um mercado cada vez mais competitivo.

Para compradores:

A estratégia de aquisição deve divergir entre os compradores. Os compradores no mercado de massa agora se beneficiam de sinais de qualidade mais transparentes e podem fazer compensações razoáveis em relação aos preços do mercado à vista. Enquanto isso, os compradores de remoções de alto preço continuam a se mover rio acima, buscando garantir volumes futuros através da assinatura de contratos de compra hoje. Os compradores alinhados com a conformidade, especialmente CORSIA, podem cada vez mais procurar contar com intermediários que possam garantir volumes maiores e gerenciar os riscos de entrega de forma mais eficaz.

Para formuladores de políticas e reguladores:

A certeza política e regulatória determinará o sucesso ou o fracasso de mercados de conformidade como CORSIA tanto em termos de oferta de ajustes correspondentes quanto de aplicação das obrigações de conformidade. Enquanto isso, os primeiros compradores do Artigo 6, como Cingapura, terão um impacto desproporcional, pois começam a moldar as expectativas sobre “o que é bom” no contexto de soberanos que usam créditos internacionais para seus NDCs.

Previsão 2: Os preços futuros CORSIA 1 CORSIA subirão à medida que o mercado começar a reconhecer uma deficiência estrutural na oferta elegível.

Ben Rattenbury, vice-presidente de Políticas

Por que isso vai acontecer?

Os futuros CORSIA 1 CORSIA para entrega em dezembro de 2026 e dezembro de 2027 estão sendo negociados em torno de US$ 16, notavelmente abaixo dos preços spot atuais para o oferta muito limitada de créditos que são realmente elegíveis hoje. A curva de futuros implica que o mercado espera que a oferta elegível da Fase 1 se expanda rapidamente o suficiente para superar a crescente demanda de conformidade.

No entanto, nossa modelagem indica que o oposto é mais provável.

- O crescimento da oferta elegível continua limitado pela falta de progressos significativos por parte dos governos anfitriões na aplicação dos ajustes correspondentes aos projetos elegíveis.

- Entretanto, a adoção da linha de base para 2024 pela ICAO e a recuperação contínua da aviação após a COVID sugerem que a demanda por conformidade aumentará mais rapidamente do que se previa anteriormente.

- Poucas novas atividades estão a caminho de emitir volumes significativos antes de 2026-27, o que restringe o equilíbrio entre oferta e demanda precisamente nos anos em que esses futuros são liquidados.

À medida que o mercado internaliza essa dinâmica, os preços futuros precisarão ser ajustados para cima, a fim de refletir um prêmio de escassez mais realista.

Qual é o impacto previsto disso?

CORSIA 1 CORSIA enfrenta uma lacuna estrutural na oferta que ainda não foi totalmente precificada. Essa precificação incorreta envia um sinal de demanda artificialmente fraco para:

- Desenvolvedores de projetos, que poderiam antecipar volumes CORSIA se os sinais de preço justificassem o investimento; e

- Governos, que podem aprovar ou ajustar atividades que determinam a elegibilidade.

Um sinal de preço mais forte e preciso é essencial para mobilizar a oferta antes dos anos de pico de conformidade, e o mercado reconhecerá cada vez mais isso à medida que 2026 se aproxima.

Leia nosso Relatório de Modelagem de Cenários da CORSIA Fase CORSIA aqui.

–

Previsão 3: CDR - O ano em que o CDR projetado se torna financiável em grande escala

Paul Budin, Chefe de Estrutura

Em 2026, a remoção de carbono projetada (CDR) terá sua primeira queda significativa no custo nivelado efetivo, à medida que os projetos ultrapassarem o prêmio de financiamento “primeiro do tipo” (FOAK). O catalisador não serão novos avanços, mas sim uma melhor rentabilidade: estruturas contratuais aprimoradas, dados de desempenho mais claros e menor risco percebido do projeto.

Por que isso vai acontecer?

Hoje, uma parte significativa dos custos de CDR é impulsionada pelo custo de capital, e não pela tecnologia subjacente. As usinas FOAK DAC e BECCS ainda são financiadas como empreendimentos de alto risco. Mas o mercado está mudando. Contratos de compra plurianuais de iniciativas como Frontier e NextGen, sinais iniciais de aquisições governamentais (incluindo DAC Hubs dos EUA) e dados de desempenho mais transparentes de instalações piloto estão reduzindo a incerteza. Os projetos de última geração de muitos desenvolvedores têm como objetivo explícito a prontidão comercial, permitindo um financiamento mais semelhante ao de infraestruturas. A modelagem Sylveramostra que mesmo reduções modestas no WACC podem diminuir significativamente o custo por tonelada de CO₂ entregue.

Qual é o impacto previsto disso?

Para desenvolvedores:

Custos de financiamento mais baixos significam que projetos anteriormente marginais agora podem avançar para a decisão final de investimento (FID). Os desenvolvedores devem reavaliar projetos paralisados, atualizar modelos financeiros com cenários de WACC mais baixos e começar a preparar a documentação padrão NOAK (modelos bancários, dados de desempenho, estruturas de compra de longo prazo) para capitalizar sobre a mudança.

Para investidores:

À medida que as remoções planejadas se aproximam de um perfil de risco semelhante ao das infraestruturas, os investidores devem começar a construir teses setoriais agora, identificar desenvolvedores que estejam se aproximando da maturidade comercial e explorar estruturas de prazo mais longo que antes eram consideradas muito arriscadas.

Para compradores:

Os compradores devem rever as estratégias de remoção plurianuais, avaliar se as estruturas contratuais emergentes (por exemplo, preço fixo, volume futuro, carteira de compras) poderiam garantir o valor mais rapidamente e fortalecer as estruturas de due diligence para diferenciar projetos confiáveis dos especulativos.

Previsão 4: CDR - E 2026 será o ano em que novos compradores de CDR entrarão no mercado em grande escala.

Hugo Lakin, líder do CDR

Por queisso vai acontecer?

Embora 2025 não tenha trazido o crescimento esperado para o mercado de CDR, estabeleceu bases cruciais para 2026. Os mecanismos políticos estão a avançar para a implementação (normas CRCF, aquisições no Reino Unido, créditos fiscais no Canadá), novas tecnologias estão a emitir créditos (mais de 10 projetos ERW, uma dúzia de instalações BECCS e DAC previstas até ao final do ano) e as classificações de qualidade estão a dar confiança aos compradores não especialistas. Os primeiros sinais já são visíveis: instituições financeiras como o Barclays e empresas comerciais como a IMC estão comprando créditos inovadores como ERW e DAC, enquanto empresas industriais como a Schneider Electric estão começando a criar programas de CDR sérios e alinhados com a SBTi.

Qual é o impacto previsto disso?

Para desenvolvedores:

Novos compradores trazem novos escrutínios. Os desenvolvedores que conseguirem explicar claramente os riscos do projeto e se alinharem com os padrões emergentes vencerão essa onda de demanda. A concorrência provavelmente será acirrada nos mercados de biocarvão, já que novos desenvolvedores estão surgindo no mesmo ritmo que novos compradores.

Para compradores e investidores:

Esse crescimento será crucial para reduzir os custos dos projetos de CDR, à medida que a demanda aumenta e os desenvolvedores comprovam a consistência na entrega, os prêmios de risco do financiamento dos projetos diminuirão, desbloqueando a próxima fase de expansão.

Olhando para o futuro

Essas não são tendências isoladas, mas mostram sinais interligados de um mercado em maturação. O mundo fragmentado, projeto por projeto, dos primeiros mercados voluntários de carbono está sendo substituído por algo mais estruturado.

Os desenvolvedores de projetos que compreendem e visam estrategicamente o segmento de mercado que atendem; os compradores que conseguem diferenciar a qualidade e gerenciar o risco de entrega; e os investidores que reconhecem a mudança do risco de empreendimento para o retorno da infraestrutura estarão em melhor posição para capitalizar sobre essa dinâmica.

Enquanto isso, para os formuladores de políticas, as decisões tomadas em 2026 moldarão a funcionalidade do mercado nos próximos anos.

À medida que 2026 se aproxima, a capacidade de agir rapidamente, tomar decisões informadas e se adaptar às condições de mercado em rápida mudança irá separar os líderes dos seguidores. A plataforma e a experiência Sylvera foram concebidas para o ajudar a fazer exatamente isso.

Comece com sua própria demonstração 1-2-1

Quer começar a usar a Sylvera em suas decisões estratégicas? Teremos o maior prazer em ajudar. Solicite uma demonstração para ver nossa plataforma de dados de carbono líder de mercado em ação para sua empresa. Ou experimente a versão de acesso gratuito agora mesmo.

Para obter as informações mais recentes sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.