"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

- O mercado voluntário de carbono está em transição. Os volumes de emissão diminuíram, mas as retiradas e os gastos com créditos de alta qualidade continuam resilientes.

- Um prêmio de qualidade claro é agora estrutural: os créditos com classificação máxima (especialmente ARR de alta integridade, alguns CDR) são negociados a múltiplos de baixa qualidade evitada.

- As estruturas e políticas de integridade (ICVCM, Código VCMI Scope 3, Artigo 6, CRCF, CORSIA) estão aproximando os mercados voluntários e de conformidade.

- Remoções, dados e previsões ganham destaque: os compradores querem informações úteis para a tomada de decisões, não apenas rótulos de registro ou cotações de preços pontuais.

- Sylveraajuda empresas, investidores e traders a lidar com essa complexidade com base em evidências, e não em suposições.

A situação do mercado de carbono rumo a 2026

Embora tenha havido rumores sobre o“colapso” do mercado global de créditos de carbono, essa narrativa não corresponde aos dados nem à verdadeira direção do mercado em termos de valor total. De acordo com os dadosSylvera, as retiradas diminuíram marginalmente 4,5%, para 168 milhões em 2025, enquanto os gastos totais do mercado atingiram US$ 1,04 bilhão, um aumento de 6% em relação aos US$ 954 milhões em 2024. A verdade? A demanda por créditos é seletiva e está aumentando em qualidade e preço, não desaparecendo.

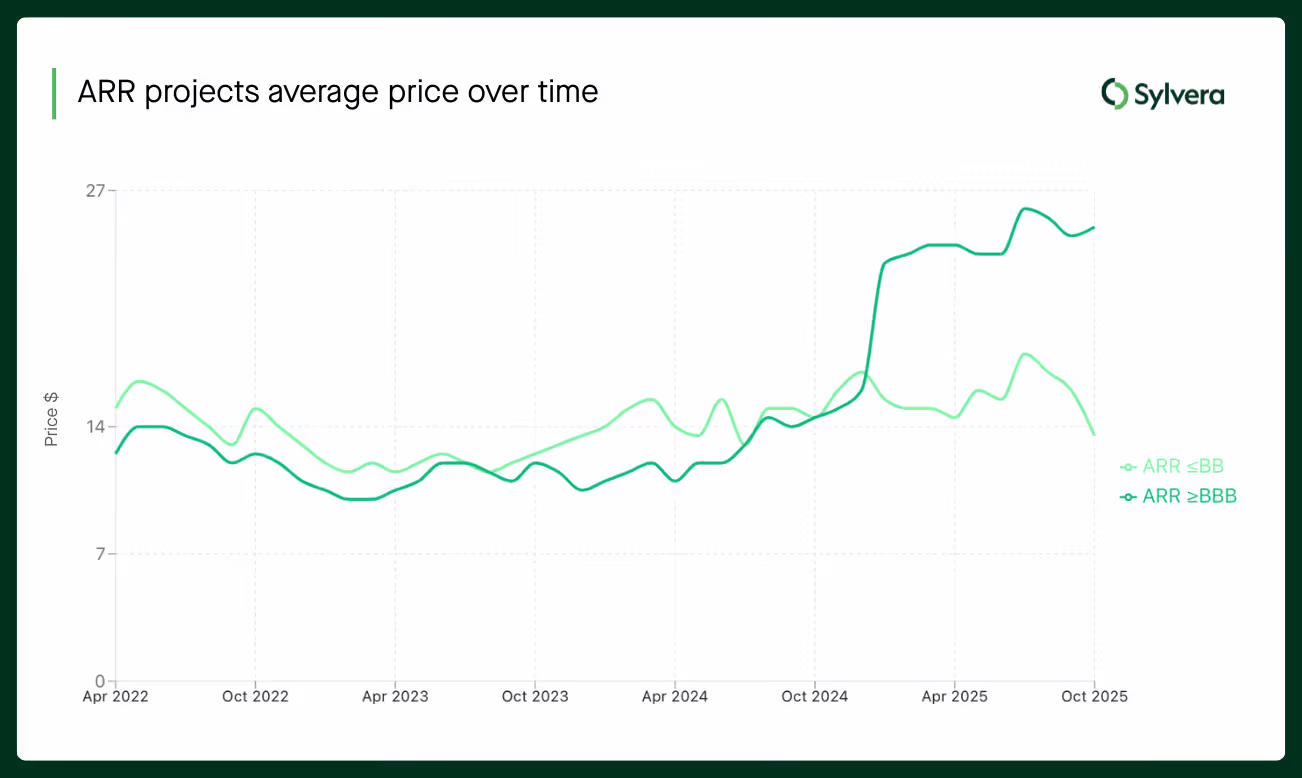

Isso levanta a questão: o que os compradores querem? A resposta é qualidade. Atualmente, as aposentadorias de créditos de alta qualidade superam as emissões em certas partes do mercado. Isso ocorre porque os compradores modernos estão focados na integridade e estão dispostos a pagar mais por ela. Na verdade, o preço médio à vista dos créditos ARR de alta qualidade subiu para US$ 26 por tCO2e em dezembro de 2025, em comparação com US$ 14 no início do ano.

No geral, o mercado de carbono está avaliado em aproximadamente US$ 1 bilhão com base nas retiradas reais, com os programas de conformidade representando agora 24% da demanda total — um aumento em relação às participações insignificantes de apenas alguns anos atrás. As projeções sugerem que a demanda de conformidade poderá igualar ou exceder as compras voluntárias até 2030. No entanto, é importante observar que o crescimento projetado não será distribuído de maneira uniforme. O capital continuará a fluir para projetos que atendam aos padrões de integridade cada vez mais rigorosos e estejam alinhados com as estruturas políticas emergentes. Em outras palavras, os créditos de baixa qualidade serão deixados para trás.

Então, o mercado de carbono está prestes a entrar em colapso? Não, ele está apenas mudando. Pense da seguinte forma: 2021-2023 foi marcado por hype e reações adversas. 2024-2025 foi o reinício da integridade. E 2026 será a fase de profissionalização — mais dados, mais regulamentação e uma segmentação mais clara entre ativos de alta e baixa qualidade.

Para obter as informações mais recentes sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.

6 tendências do mercado de carbono a serem observadas em 2026

Tendência 1: A “fuga para a qualidade” torna-se estrutural

O prêmio pela qualidade não é mais retórica. Ele está incorporado ao preço, respaldado por dados e se ampliando.

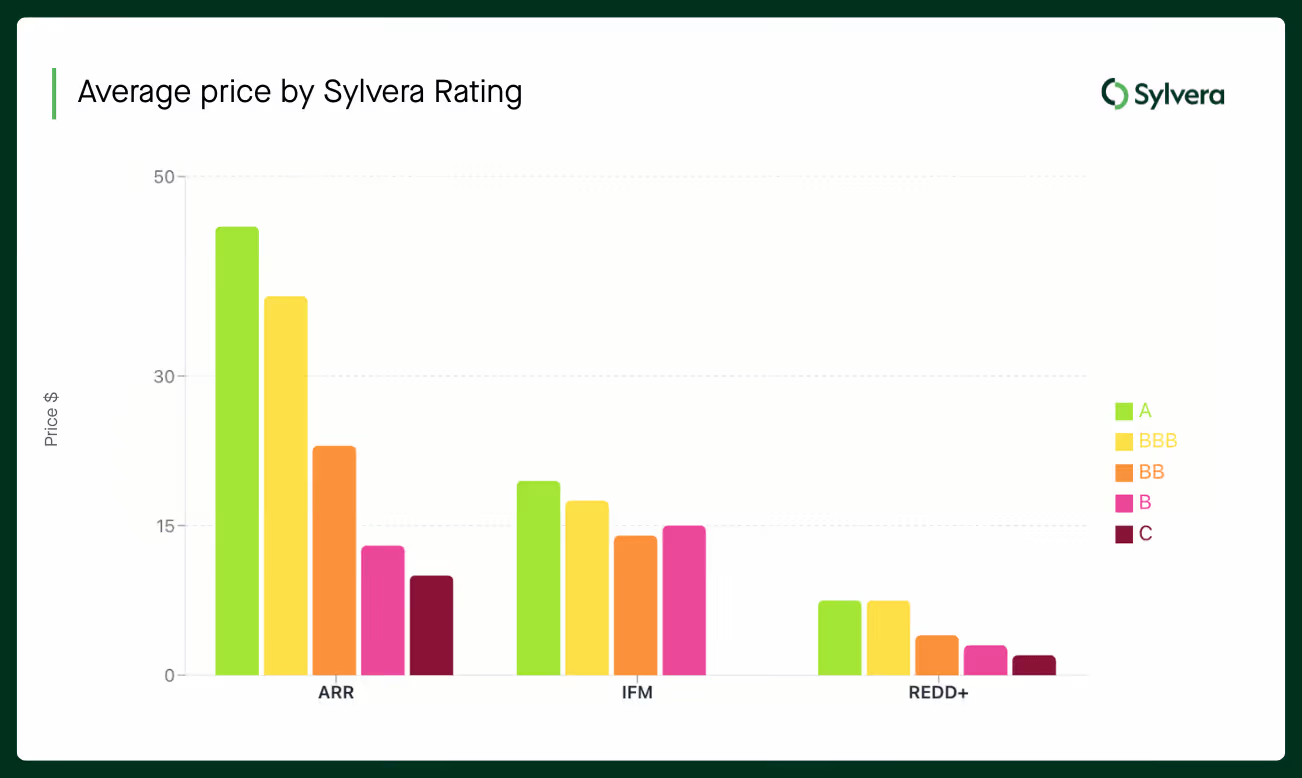

Sylvera mostram que os projetos ARR com classificação BBB+ agora têm preços médios acima de US$ 35, enquanto os equivalentes com classificação inferior são negociados abaixo de US$ 20 — um spread que continua aumentando. Para os projetos REDD+, o prêmio de qualidade é igualmente pronunciado, com projetos altamente classificados mantendo preços resilientes, enquanto projetos antigos lutam para encontrar compradores a qualquer preço.

O que mudou? Tanto compradores quanto vendedores agora se baseiam em estruturas de integridade, comoos “Princípios Fundamentais de Carbono” do Conselho de Integridade para o Mercado Voluntário de Carbono, as orientações sobre declarações da Iniciativa de Integridade do Mercado Voluntário de Carbono e os padrões da Iniciativa de Metas Baseadas na Ciência. Esses padrões reformularam o que as empresas consideram“aceitável” quando se trata de compensar pegadas de carbono.

Também vale a pena mencionar que os sinais de qualidade agora são mais granulares. Não se trata mais apenas de“soluções baseadas na natureza versus remoção de dióxido de carbono”. Os compradores examinam as classificações em nível de projeto, a robustez do MRV, os mecanismos de permanência e as salvaguardas da comunidade para fortalecer suas estratégias de compensação de carbono.

Conforme observado no relatório Sylvera State of Carbon Credits, há uma forte correlação entre classificações mais altas e preços mais resilientes — e, pelo terceiro ano consecutivo, os créditos com classificação elevada sofreram déficits de mercado, uma vez que a demanda superou as novas emissões, enquanto os créditos com classificação mais baixa se acumularam em estoques com excesso de oferta.

Tendência 2: Convergência dos mercados voluntários e de conformidade

A linha entre mercados voluntários e de conformidade é tênue devido ao Artigo 6 do Acordo de Paris, às compensações da aviação internacional e ao Quadro de Certificação de Remoção de Carbono (CRCF) da UE.

O COP30 , em novembro de 2025, trouxe clareza aos mecanismos do Artigo 6.4, padrões de remoção, preparação do país anfitrião e pipelines ITMO. Devido à CORSIA I CORSIA , as companhias aéreas agora precisam de créditos CORSIA para emissões acima de 85% dos níveis de 2019, tornando-as compradoras âncora para reduções e remoções de alta integridade. E, para completar, a UE e o Reino Unido estão criando caminhos para integrar remoções duráveis em seus sistemas de comércio de emissões na segunda metade da década de 2020.

Em termos simples, as estratégias corporativas não podem mais tratar“voluntariado” e“conformidade” como universos separados. Para planejar um esquema de redução eficaz para 2026, é necessário considerar a elegibilidade de conformidade (ou elegibilidade futura) dos tipos de crédito, o risco político do país anfitrião e os ajustes correspondentes, bem como a interação entre os caminhos internos de descarbonização e as compras no mercado.

O Relatório de Inteligência do Artigo 6 Sylvera e os esforços de acompanhamento de políticas ajudam as organizações a compreender o risco jurisdicional e o potencial de conformidade, e não apenas a qualidade do nível de crédito.

Tendência 3: Mudanças no uso corporativo de créditos sob novas regras de integridade

A forma como as empresas utilizam os créditos de carbono está mudando devido aos desenvolvimentos do mercado e às novas regulamentações.

Por exemplo, o Código de Ação VCMI Scope 3 permite o uso de créditos de alta qualidade para uma parcela definida das lacunas de emissões Scope 3, com requisitos rigorosos de divulgação. Enquanto isso, o SBTi continua a refinar sua postura em relação aos créditos, reconhecendo que as reduções Scope 3 estão ficando aquém das metas em todo o setor. A lacuna global de emissões Scope 3 é estimada em 1,4 bilhão de toneladas e pode crescer cinco vezes até 2030.

Além disso, o CSRD e regimes de divulgação semelhantes incentivam as empresas a mostrar como os créditos se encaixam em seus planos gerais de descarbonização, e não como um substituto para ações no mundo real.

A mensagem é clara: as estratégias climáticas devem priorizar a descarbonização e usar créditos apenas para lidar com lacunas residuais de emissões. Elas também devem documentar reivindicações e casos de uso, além de construir uma narrativa pronta para auditoria que explique por que os projetos são escolhidos, as verificações de integridade usadas para confirmar créditos de alta integridade e como o desempenho será monitorado para garantir o fornecimento futuro.

Tendência 4: Os mercados de remoção de carbono amadurecem (mas continuam restritos)

A remoção de dióxido de carbono não é uma bolha, mas não está crescendo tão rapidamente quanto alguns previram.

A questão é: por quê? Não é complicado: os projetos de CDR são limitados por altos custos, forte dependência de políticas e caminhos difíceis de financiamento. Por exemplo, as novas tecnologias de CDR custam mais de US$ 100 por tonelada — com prêmios sustentados — quando comparadas à prevenção e às remoções baseadas na natureza.

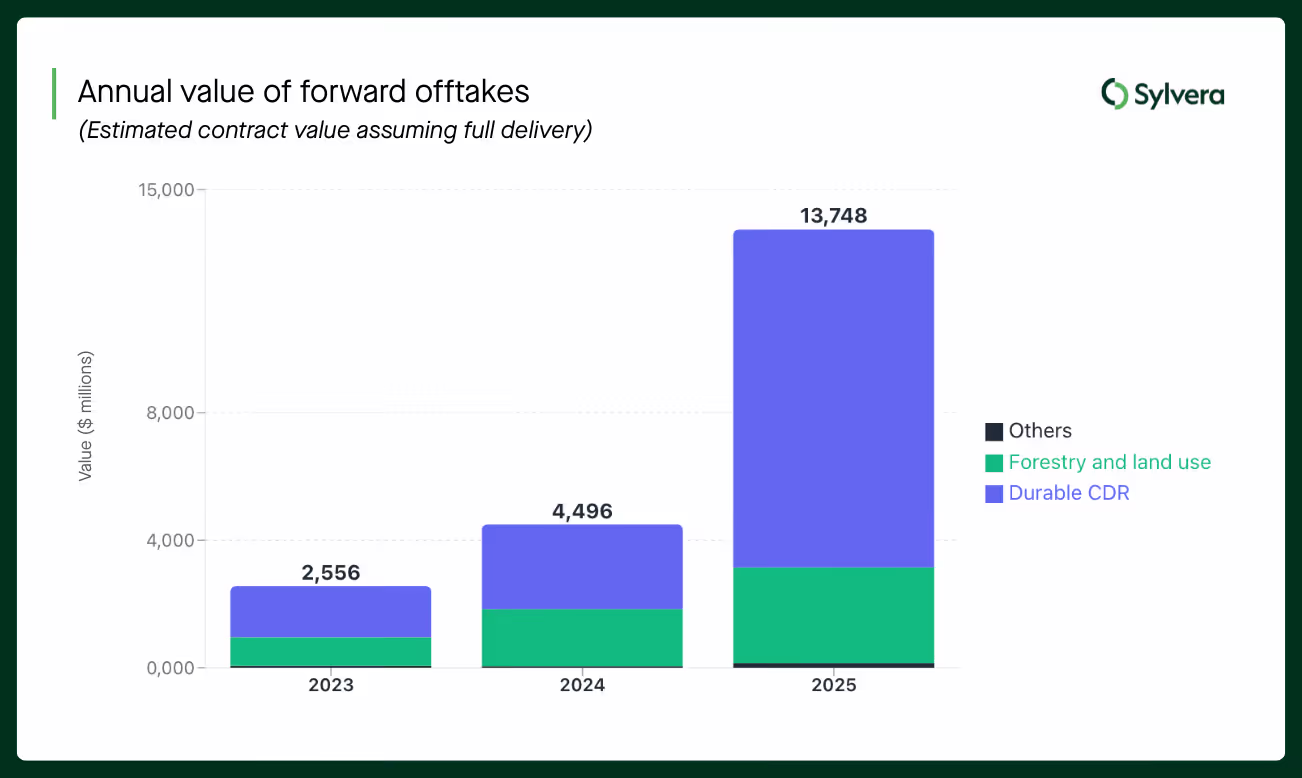

Mas há tanto progresso quanto realismo. Os acordos de compra anunciados em 2025 totalizaram US$ 13,7 bilhões — mais de 14 vezes o valor dos créditos realmente retirados — embora esses compromissos vão render apenas 78 milhões de créditos distribuídos ao longo da próxima década a um preço médio de US$ 180 por crédito. Enquanto isso, as retiradas reais de CDR duráveis permaneceram abaixo de 200.000 créditos em 2025, representando apenas 0,11% do total de retiradas.

Essa diferença dramática entre os compromissos futuros e as entregas reais reflete o estado incipiente do mercado. Os compradores corporativos estão construindo portfólios que combinam remoções baseadas na natureza e CDR projetadas para um alinhamento de longo prazo com zero emissões líquidas, mas a concentração entre cerca de 100 a 200 compradores (com a Microsoft sozinha respondendo por 58% dos volumes de compra rastreados) ressalta os desafios em ampliar o apelo além dos primeiros usuários.

Ainda assim, os desafios de financiabilidade permanecem. O financiamento de projetos é complexo; os acordos de compra exigem créditos fiscais 45Q, modelos de negócios GGR e/ou o Fundo de Inovação da UE; e o capital é escasso.

Em 2026, espere que as curvas de durabilidade e custo sejam mais analisadas do que nunca. Antecipe a oferta limitada de remoções verdadeiramente duráveis e de alta integridade e planeje com antecedência por meio de contratos de compra. Além disso, invista apenas em projetos futuros que incluam validação independente de economia e qualidade. Para saber mais sobre outras tendências importantes no mundo da remoção de dióxido de carbono, baixe nosso relatório de pesquisa de mercado sobre CDR.

Tendência 5: A fragmentação dos preços torna a inteligência de mercado imprescindível

Aqui está a verdade incômoda: não existeum “preço do carbono”. Existem centenas de micromercados, e cada tipo de projeto tem seu próprio preço médio com base na crescente demanda no mercado voluntário.

A ARR negocia de forma diferente da IFM, que negocia de forma diferente da REDD+, que negocia de forma diferente das remoções baseadas em tecnologia. Os preços spot divergem das compras, que divergem das curvas futuras, e todos dependem fortemente da qualidade, da contraparte e do potencial de conformidade.

O preço médio ponderado no mercado à vista de US$ 5,6 por crédito esconde uma grande variação. Por exemplo, 50% dos projetos ARR são negociados entre US$ 5 e US$ 25, com valores atípicos que variam de US$ 2 a mais de US$ 50. O mercado a termo apresenta spreads ainda maiores, com compras de CDR duráveis a um preço médio de US$ 180 — mais de 30 vezes a média do mercado à vista.

Devido a isso, os compradores não podem confiar em índices de referência únicos, cotações ad hoc de corretores ou boatos do mercado. Eles precisam de uma solução completa para se manterem atualizados sobre os detalhes dos preços.

Conheça a Sylvera Market Intelligence. Nossa plataforma integra estimativas de preços spot para mais de 20.000 créditos, alimentadas por 300.000 transações de preços e sete índices de preços, e inclui dados em tempo real sobre emissões, retiradas e tendências em 19 registros. Em outras palavras, é uma solução completa.

Seja qual for a ferramenta ou metodologia utilizada, o planejamento para 2026 exigirá modelos orçamentários baseados em cenários que utilizem curvas futuras, e não estimativas pontuais. Também será necessário comparar preços com base na qualidade e nas características do projeto. Sem essa camada de inteligência, você estará navegando às cegas.

Tendência 6: Dados, classificações e transparência tornam-se infraestrutura de mercado

A inteligência de carbono é o nome do jogo em 2026.

Classificações independentes, MRV digital e plataformas analíticas são agora infraestruturas essenciais para compradores durante os processos de orçamento e aquisição, investidores durante tarefas de due diligence e avaliação de riscos, comerciantes para avaliar o valor relativo e a liquidez, e desenvolvedores para garantir a bancabilidade e minimizar o custo de capital.

Sylvera classificações, preços em tempo real, informações sobre o Artigo 6 e conformidade, e análises de aposentadoria para criar uma plataforma de inteligência de carbono que apoia as decisões diárias em todo o ciclo de vida do carbono. Se você deseja investir em projetos baseados na natureza ou em inovações tecnológicas, pode fazê-lo melhor com Sylvera. É por isso que algumas das maiores marcas do mundo utilizam nossas ferramentas.

O que as tendências dos mercados de carbono para 2026 significam para você

Você é um comprador corporativo, investidor ou desenvolvedor de projetos? Sua resposta determinará como essas tendências do mercado voluntário de carbono afetam seus esforços. Aqui está o que você precisa saber:

Para compradores corporativos e equipes de sustentabilidade

Não faça orçamentos com base em suposições fixas de“preço por tonelada”. Em vez disso, planeje orçamentos plurianuais usando cenários que levem em conta prêmios de qualidade, mudanças nas políticas e restrições de fornecimento. Em seguida, crie políticas de aquisição que priorizem a qualidade, com referência a normas, classificações e limites internos. Por fim, elabore abordagens de portfólio que combinem geografias, metodologias e durabilidade para gerenciar riscos.

Para investidores e instituições financeiras

Integre classificações de qualidade de crédito e avaliações de risco político nos processos do comitê de investimentos. Em seguida, use uma ferramenta de inteligência de mercado como Sylvera identificar ativos com preços incorretos, ou seja, créditos de qualidade que deveriam ter preços mais altos, mas não têm devido ao excesso de oferta na categoria. Por fim, faça testes de estresse com estratégias de CDR e soluções baseadas na natureza em cenários de volatilidade política e de preços.

Para desenvolvedores de projetos

Trate a integridade, os benefícios adicionais e a economia rentável como uma estratégia de receita legítima, e não como vantagens opcionais. Em seguida, use classificações e dados de mercado para defender ações corretivas e investimentos que melhorem as classificações e os preços. Por fim, posicione os projetos para elegibilidade futura em termos de conformidade. Isso ajudará você a atender à crescente demanda, construir uma reputação sólida e gerar mais receita.

Como Sylvera você a navegar pelas tendências do mercado de créditos de carbono em 2026

Sylvera a infraestrutura de inteligência de carbono necessária para impulsionar estratégias eficazes em 2026:

- Avaliações e análises de qualidade: acesse avaliações independentes em nível de projeto para compradores e investidores, para que você possa quantificar a integridade e o risco de entrega, em vez de confiar em rótulos de registro.

- Inteligência de mercado e dados de preços: Aproveite dados de preços em tempo real e históricos, spreads por tipo e qualidade de projeto, detalhes de aposentadoria e análises de oferta e demanda em mais de 20.000 créditos no mercado voluntário de carbono.

- Previsões de mercado: visualize curvas de preço e demanda baseadas em cenários que se estendem até 2050 para ajudar sua equipe a planejar o orçamento e sequenciar as aquisições de maneira eficaz.

- Perspectivas sobre políticas e o Artigo 6: Avalie a preparação dos países, COP30 CORSIA COP30 e as tendências de elegibilidade para conformidade, a fim de conectar decisões voluntárias a futuros regulatórios.

Se você precisa definir uma estratégia de créditos de carbono para 2026, precisa de uma única fonte confiável de informações sobre qualidade, preço e políticas. Sylvera projetada para fornecer tudo isso. Agende uma demonstração para ver por si mesmo.

Crie uma estratégia climática sólida para 2026

2026 é o ano em que os mercados de carbono se profissionalizam.

As tendências globais do mercado de carbono são claras: foco na qualidade, convergência de conformidade, fragmentação de preços e tomada de decisões baseada em dados. Aqueles que tiverem sucesso neste ambiente tratarão o carbono como uma classe de ativos estratégicos para reduzir as emissões e construir a marca, apoiados por uma inteligência de carbono robusta. Eles NÃO o tratarão como mais um item de aquisição.

No final das contas, o mercado foi além dos rótulos de registro e das cotações dos corretores. Ele exige evidências, transparência e inteligência acionável que forneçam insights importantes, o que Sylvera .

Obtenha as últimas tendências e dados sobre créditos de carbono

Para obter as informações mais recentes sobre preços, qualidade e tendências de demanda, consulte nosso relatório completo sobre a situação dos créditos de carbono.