"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Principais números

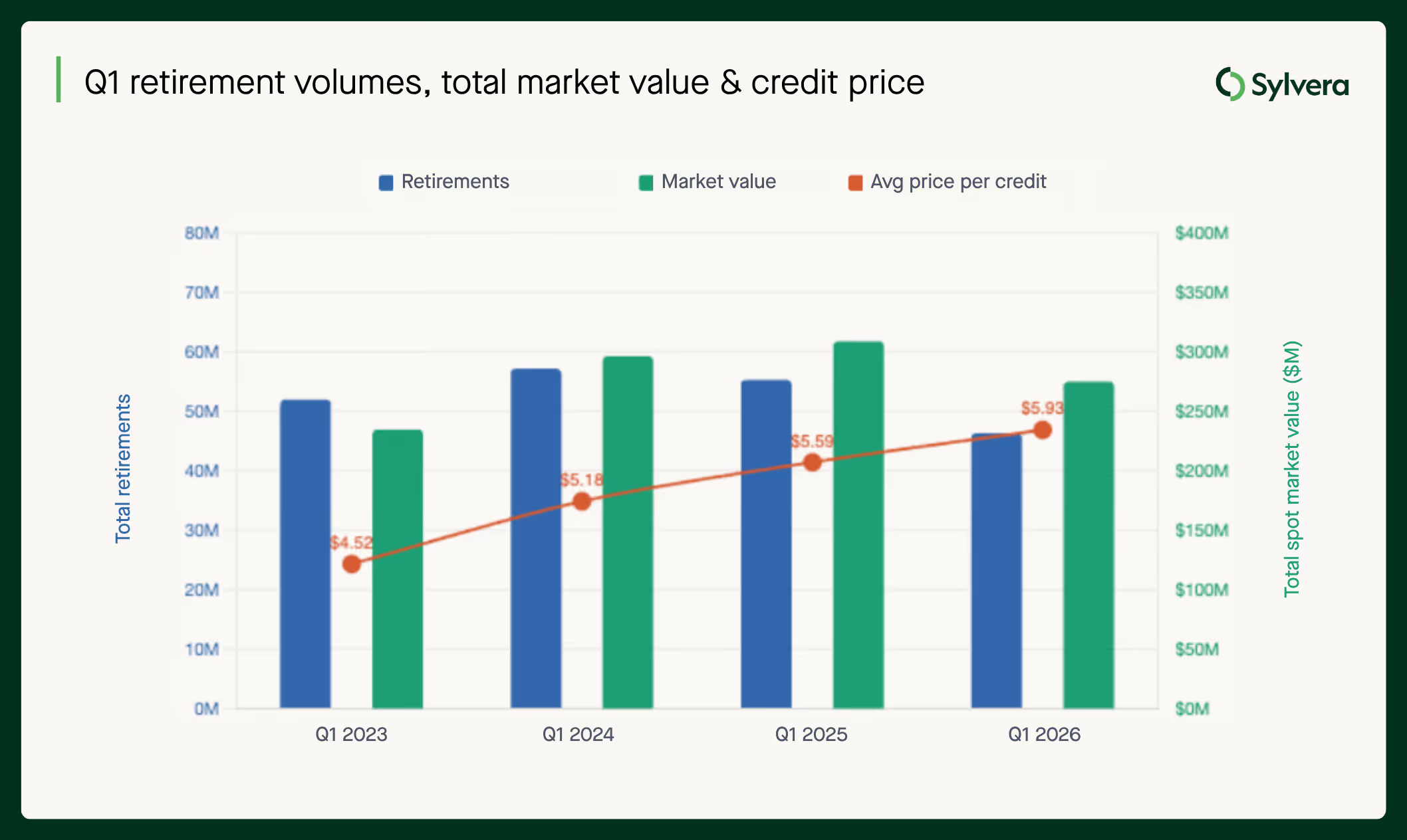

As retiradas de créditos de carbono atingiram 51 milhões no primeiro trimestre de 2026, uma queda de 8% em relação aos 55,3 milhões registrados no primeiro trimestre de 2025. O valor de mercado total das retiradas caiu para US$ 290 milhões, ante US$ 309 milhões no ano anterior.

Um dos principais fatores por trás da queda no número de aposentadorias é a redução da atividade da Shell historicamente a empresa que mais aposentou no mercado — neste início de ano, com 494 mil créditos de aposentadoria no primeiro trimestre de 2026, uma queda acentuada em relação aos 6,7 milhões do primeiro trimestre de 2025 e aos 5,6 milhões do primeiro trimestre de 2024.

Conforme destacado no recente relatório “State of Carbon Credits” Sylvera, o mercado de carbono é cada vez mais caracterizado por uma dinâmica entre volume e valor, e o primeiro trimestre de 2026 confirma essa tendência. O preço médio pago por crédito retirado subiu ligeiramente para US$ 5,69 no primeiro trimestre de 2026, ante US$ 5,60 no primeiro trimestre de 2025.

Para uma análise completa das últimas informações sobre preços, qualidade e tendências de demanda, consulte nosso relatório abrangente sobre o estado dos créditos de carbono.

Qualidade e preço

O prêmio de qualidade

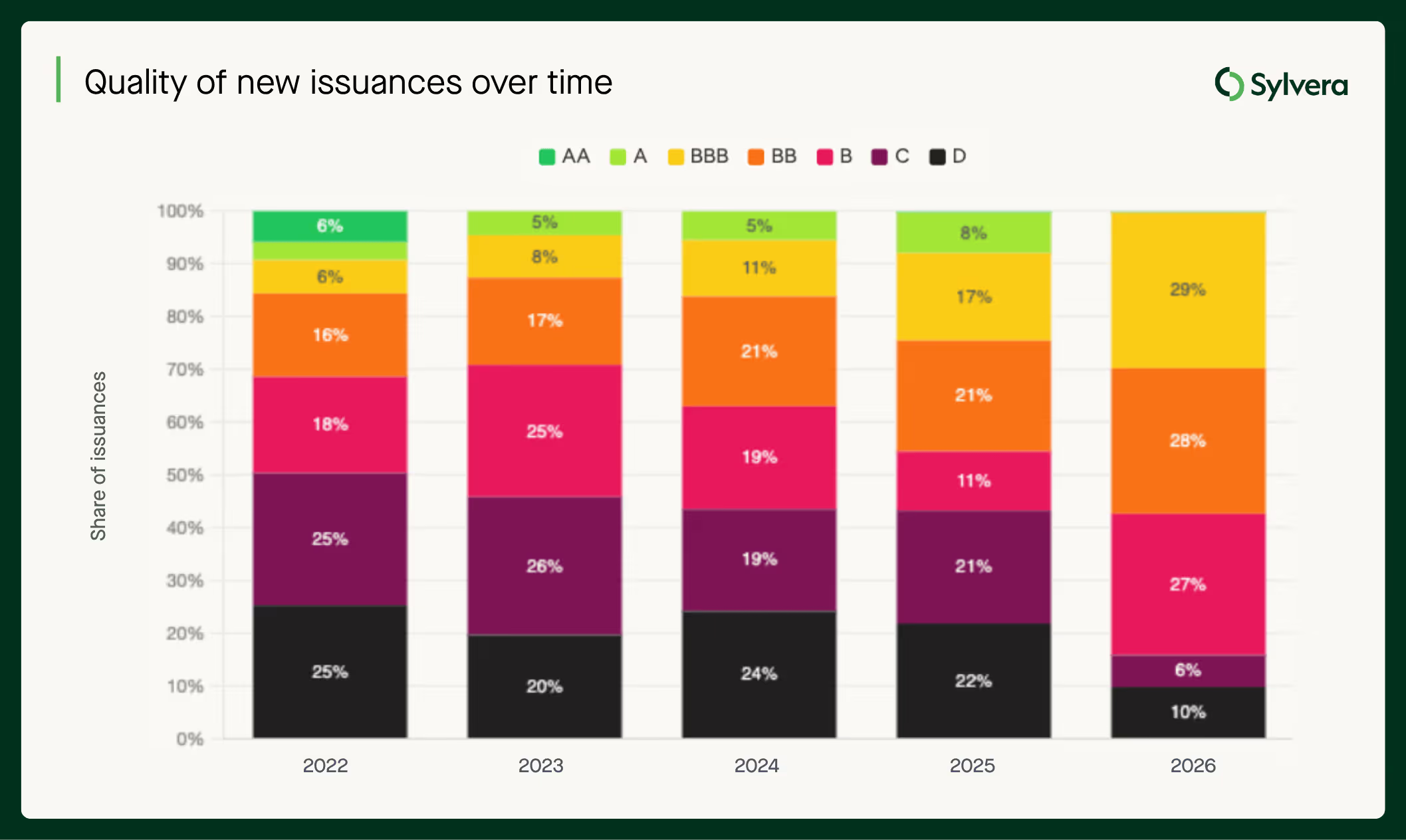

Os títulos com classificação de grau de investimento (BBB+) atingiram agora uma média de US$ 20,10 por título no primeiro trimestre de 2026, um aumento em relação aos US$ 18,10 registrados no primeiro trimestre de 2025. Os títulos com classificação B situam-se em US$ 7,80, uma queda em relação aos US$ 8,50 registrados há um ano. Os títulos com classificação BBB+ representam agora 30% das novas emissões classificadas e 62% do valor de mercado total classificado, um aumento em relação aos 13% e 31%, respectivamente, em 2023. A composição qualitativa do mercado mudou significativamente.

Os preços do REDD+ com classificação elevada (BBB+) subiram por três trimestres consecutivos, atingindo US$ 9,60 no primeiro trimestre de 2026, enquanto os do REDD+ com classificação baixa permaneceram estáveis em US$ 3,70.

Elegibilidade para conformidade

Pela primeira vez, CORSIArepresentam cerca de 50% das novas emissões. A oferta elegível para cumprimento de metas continua a crescer, impulsionada pelo colapso das energias renováveis legadas fora do escopo e pelo crescimento de categorias elegíveis, como IFM e fogões.

A certificação CCP passou de menos de 3% das emissões em 2023 para 18% no primeiro trimestre de 2026. O prêmio de preço CCP mais que dobrou, atingindo US$ 3,83 desde 2023.

Um exemplo concreto desse prêmio de conformidade pode ser encontrado em um projeto de fogões domésticos na África. O projeto da DelAgua na Gâmbia, com classificação BBB, atinge preços médios em torno de US$ 20 por crédito, quase cinco vezes a média do mercado de fogões domésticos, que é de US$ 4,54. O preço desses créditos era de cerca de US$ 5 antes de sua CORSIA ser reconhecida.

CORSIA está aumentando, mas a lacuna persiste

No que diz respeito CORSIA , no lado da oferta, as unidades de emissão totalmente elegíveis (EEUs) nos registros Verra, Gold Standard e ART TREES somam agora 32,68 milhões, mais do que o dobro dos 15,84 milhões disponíveis no primeiro trimestre de 2025.

Do lado da demanda, começam a surgir as primeiras iniciativas de conformidade. No primeiro trimestre de 2026, a Japan Airlines retirou 235.000 EEUs para cumprir os requisitos da Fase 1 e, em março de 2026, o ministro da Guiana confirmou que 19 companhias aéreas adquiriram créditos do país, embora não tenham sido divulgados nomes nem volumes.

Mas a questão central continua sendo se a oferta de créditos totalmente autorizados e devidamente ajustados crescerá com rapidez suficiente para atender à demanda projetada para a Fase 1, de 181 milhões de créditos, antes do prazo de conformidade de 31 de janeiro de 2028. O gargalo na autorização, que exige a aprovação do país anfitrião nos termos do Artigo 6º do Acordo de Paris, é o principal obstáculo. A KOKO Networks foi uma vítima notável desse desafio no primeiro trimestre deste ano.

Tipos de projetos

Fogões

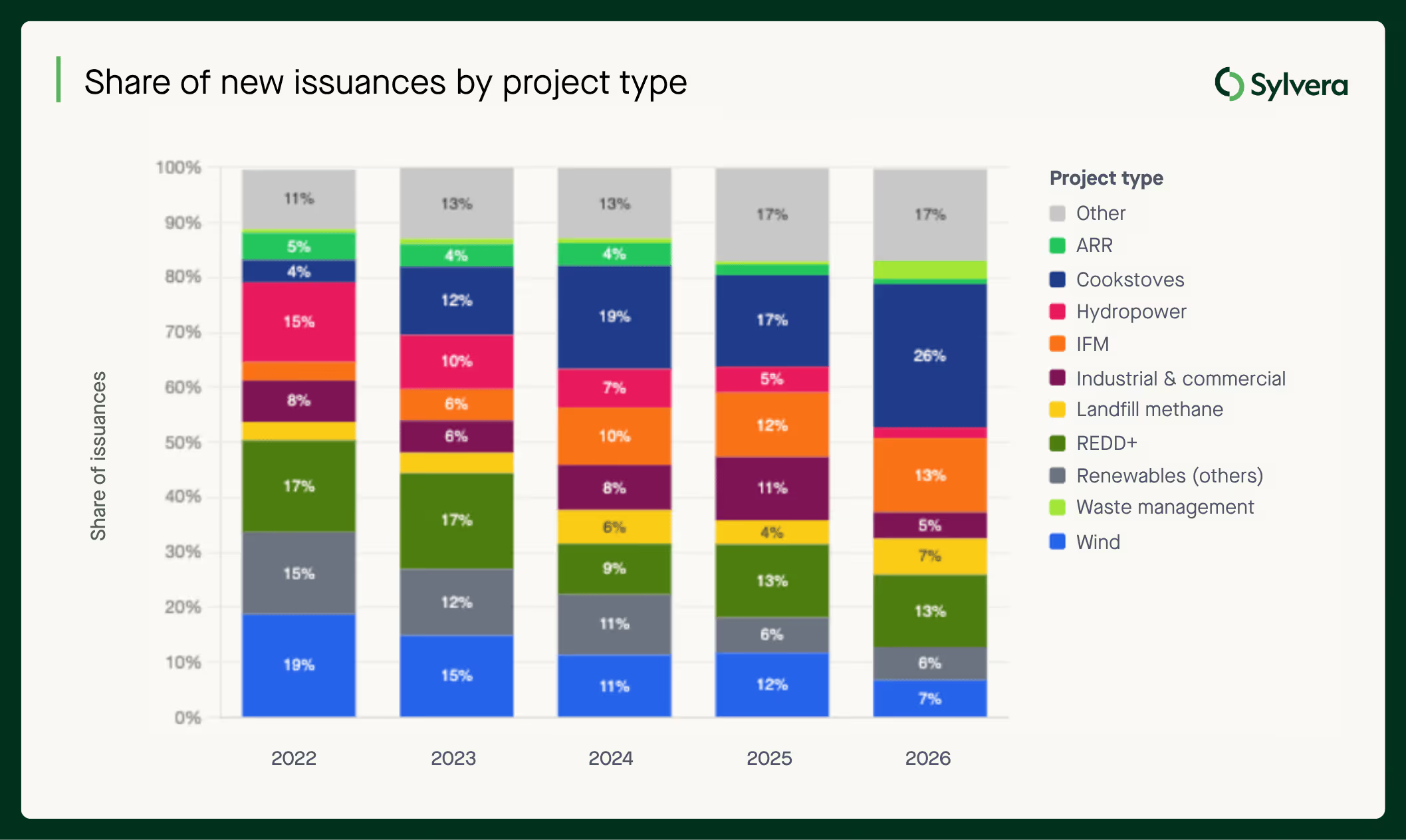

A participação das emissões relacionadas a fogões de cozinha cresceu de 17% do mercado em 2025 para 26% no primeiro trimestre de 2026. A África é responsável por cerca de 80% da oferta, e aproximadamente 80% dos projetos estão dentro do escopo CORSIA 1 CORSIA *.

O panorama das metodologias para fogões domésticos está melhorando. O antigo AMS-II.G deixou efetivamente de ser utilizado em novas emissões. O VMR0006 representa agora 56% das emissões do primeiro trimestre de 2026, o Gold Standard 34% e o VM0050 cresceu para 7%. Metodologias mais rigorosas e baseadas em medições indicam uma melhoria gradual da qualidade.

Recuperação do REDD+

A participação do REDD+ no mercado subiu para 25% no primeiro trimestre de 2026, ante 22% em 2025, um sinal de que a confiança nesse tipo de projeto está se recuperando após anos de questionamentos sobre sua credibilidade.

Três fatores estão impulsionando a recuperação. A metodologia VM0048 revisada pela Verra elevou o padrão para a oferta de novos créditos, eliminando os de menor qualidade e aumentando a confiança nos que permanecem. A finalização das regras do Artigo 6 na COP29 proporcionou aos compradores corporativos maior certeza quanto ao papel do REDD+ nos mercados de conformidade.

Gestão de resíduos

A categoria de gestão de resíduos atingiu sua maior participação de sempre no mercado de compensação de emissões, com 10% no primeiro trimestre de 2026. Os projetos de metano de aterros sanitários (LFM) são o principal fator impulsionador; sua forte CORSIA e um perfil de qualidade em constante melhoria tornam essa opção cada vez mais atraente para compradores que buscam alternativas além da silvicultura e das energias renováveis.

Novas fontes de abastecimento em expansão

Nos últimos anos, surgiu um conjunto de tipos de projetos que passou a representar uma parcela significativa do mercado:

- Água Potável: Crescimento de 38 vezes desde 2021, atingindo 8,2 milhões de créditos anualmente no final de 2025, sendo agora a maior subcategoria desse grupo emergente, com crescimento anual consistente a cada ano.

- Carbono marinho e de manguezais: Crescimento constante até 5,3 milhões de créditos. As credenciais de alta permanência e os sólidos benefícios colaterais estão atraindo compradores que valorizam a qualidade.

- NDAAP: A destruição de N₂O em fábricas de ácido nítrico cresceu 17 vezes desde 2021, atingindo 6,7 milhões de créditos. Verificável, mensurável e amplamente CORSIA.

- Agricultura Regenerativa: Praticamente zero até 2024, depois 3,0 milhões em 2025, com uma média anual superior a 5 milhões no primeiro trimestre de 2026. A taxa de variação mais rápida entre todas as subcategorias do conjunto de dados.

Lado da oferta: Notícias regionais

A América do Norte lidera em termos de oferta de alta qualidade. 57% das emissões classificadas na América do Norte possuem classificação BBB ou superior. O mercado de financiamento internacional (IFM) domina, com as emissões dos EUA quase dobrando desde 2021 e o México passando de um nível próximo de zero para 7,3 milhões de créditos anualmente, com um perfil de alta qualidade.

O preço médio de um crédito norte-americano é de US$ 14,80, o mais alto entre todas as regiões e um aumento em relação aos US$ 14,10 registrados em 2025. Esse cenário é sustentado por compradores domésticos preocupados com a qualidade e CORSIA ampla CORSIA . A oferta rigorosa atrai compradores de qualidade, o que sustenta os preços elevados, o que, por sua vez, incentiva a oferta de qualidade.

A África está passando por uma transição qualitativa na oferta, com o aumento das emissões com classificação elevada e a redução das emissões com classificação baixa. As emissões com classificação elevada cresceram de 9,3 milhões (2021) para 11,4 milhões (2025), enquanto as de baixa classificação caíram de 15,5 milhões para 7,2 milhões. A participação em termos de qualidade passou de 37% de emissões com classificação elevada em 2021 para 61% em 2025.

O fator determinante são os fogões a lenha, com a tendência de migração para projetos Gold Standard e VMR0006 (que costumam receber classificações mais altas) e o abandono de metodologias mais antigas e de menor qualidade. Enquanto isso, as emissões de REDD+ na África diminuíram (de 19 milhões para 7,7 milhões), eliminando um grande volume de oferta que historicamente recebia classificações mais baixas.

Na América do Sul, as retiradas do mercado estão superando a oferta de novos títulos. A composição da carteira em termos de qualidade melhorou, não porque a oferta de títulos com classificação elevada esteja crescendo, mas porque a oferta de títulos com classificação baixa diminuiu mais rapidamente. O preço médio de um título de crédito sul-americano caiu de US$ 11,90 no primeiro trimestre de 2025 para US$ 11,50 no primeiro trimestre de 2026.

O mercado sul-americano de LFM tem apresentado crescimento nos últimos anos, passando de um nível próximo de zero para 5,2 milhões de emissões anuais e 5,9 milhões de resgates, o que sugere que o LFM está absorvendo parte da queda do REDD+.

Na Ásia, as emissões caíram 65% desde 2021, à medida que a oferta de energia renovável diminui. O preço médio dos créditos de carbono na Ásia, de US$ 5,30 no primeiro trimestre de 2026, é o mais baixo do mundo.

Atualmente, existe um nível básico de demanda por conformidade (ETS da China, J-Credit) que não vai desaparecer, mas, com a queda na qualidade e no volume das compras do Japão e da Coreia, também não há pressão para alta.

A Indonésia é o destaque regional, com o preço médio dos créditos aumentando 26% em relação ao ano anterior, impulsionado por projetos de turfeiras de alta qualidade (Sumatra Merang Peatland a US$ 24,47, Katingan se recuperando para US$ 10,68), e o compromisso bilateral no âmbito do Artigo 6 está agregando um prêmio de conformidade a projetos selecionados.

Do lado do comprador: preferências regionais

O Reino Unido registrou uma evolução significativa ano a ano, passando de 37% de aposentadorias com classificação elevada em 2022 para 85% no primeiro trimestre de 2026. A pressão pela divulgação de informações corporativas e as orientações do VCMI aparentemente alteraram a forma como os compradores britânicos realizam suas aquisições.

Os compradores dos EUA e do Canadá registraram um aumento na participação de produtos de qualidade em relação ao ano anterior — de 21% em 2022 para 68% no primeiro trimestre de 2026. A preferência nacional por IFM e LFM aprovados pela ACR/CAR combina compras orientadas pela qualidade e pela conformidade.

Os compradores da UE e do EEE representam o maior volume de retirações com alta classificação e devem atingir uma participação de 51% em 2026. O REDD+ domina as retirações da região, com 7,7 milhões, mas uma parte significativa desse total é, na verdade, de baixa classificação.

A participação dos compradores do Japão e da Coreia em certificações de alta qualidade caiu para 3% no primeiro trimestre de 2026. Neste início de ano, as certificações têm sido quase exclusivamente de energia hidrelétrica, impulsionadas por mecanismos locais de compensação que, até o momento, não têm incentivado a qualidade.

A América Latina registra uma participação de 10% no mercado de certificações de alta qualidade. Os compradores estão adquirindo certificações REDD+ de baixa qualidade de sua própria região, sem a pressão regulatória ou de reputação que impulsionou melhorias de qualidade em outros lugares.

Perspectivas do mercado

Os dados do primeiro trimestre de 2026 mostram que o volume de resgates diminuiu, mas o valor se mantém estável. Os créditos que representam esse valor são cada vez mais definidos pela qualidade, pela conformidade e pelo rigor metodológico. A bifurcação entre a oferta com classificação de investimento e a oferta tradicional é uma realidade cada vez mais presente no mercado voluntário de carbono.

À medida que 2026 avança, a principal questão é a oferta. Os créditos de alta qualidade — aqueles que os compradores preferem, de que CORSIA e que alcançam um preço mais elevado — estão se tornando cada vez mais escassos. O gargalo nas autorizações previsto no Artigo 6 significa que a oferta abrangida pelo CORSIA papel, ainda não corresponde à oferta em conformidade na prática.

Deseja explorar você mesmo essa dinâmica de mercado?

Nosso pacote de inteligência de mercado oferece transparência em todo o mercado com dados de preços, oferta e demanda em tempo real.

💲 Dados de preços – Estimativas pontuais por projeto, com mais de 20.000 estimativas baseadas em cerca de 300.000 transações.

📈 Dados de mercado – Emissões e resgates semanais, preços médios filtráveis e integração da oferta conhecida.

🏢 Diretório de Compradores – Veja quem está adquirindo quais produtos por setor, tipo, safra e região para avaliar a demanda.

Saiba mais sobre o Market Intelligence aqui ou solicite sua demonstração gratuita agora.

* sujeito à autorização do país anfitrião.