"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

O que é cimento verde?

O cimento verde, também conhecido como cimento de baixo carbono, refere-se ao cimento produzido com uma intensidade de carbono significativamente menor do que o cimento Portland convencional, também conhecido como cimento cinza.

No entanto, uma abordagem mais útil é a de“diferenciação de carbono”. Em nossa opinião, o mercado deveria precificar um continuum de intensidade de carbono (IC), no qual cada redução tem valor. Afinal, uma instalação que reduz a IC em 30% por meio da substituição de clínquer é considerada “diferenciada de carbono”, mesmo que não seja de carbono zero.

Uma visão maniqueísta do tipo“verde x cinza” não capta a essência da questão — nem aproveita a oportunidade. Isso porque o cimento Portland convencional apresenta uma alta intensidade de carbono, de aproximadamente 0,6 a 0,9 tCO₂ por tonelada, dependendo da instalação, da matriz de combustíveis e da proporção de clínquer. Atualmente, as instalações com melhor desempenho atingem 0,3 a 0,5 tCO₂ por tonelada por meio de tecnologias já existentes. Novas abordagens visam chegar a emissões quase nulas.

O cimento tem uma pegada de carbono elevada, pois cerca de 60% das emissões de carbono provêm da calcinação, o processo químico de conversão do calcário em clínquer, que libera CO₂ como subproduto inevitável. Os cerca de 40% restantes provêm da queima de combustível no forno.

Essa distinção significa que não é possível descarbonizar o cimento simplesmente mudando para energias renováveis. As emissões do processo de calcinação exigem uma solução diferente.

Por que a descarbonização do cimento é importante

Além da água, o cimento é o material mais produzido no mundo. A produção global chega a cerca de 4 bilhões de toneladas por ano. Por isso, mesmo pequenas reduções nas emissões de CO₂, quando aplicadas em grande escala na indústria cimenteira, têm um enorme impacto climático.

A pressão regulatória só está acelerando essa tendência. O cimento é um dos seis setores abrangidos pelo Mecanismo de Ajustamento de Carbono nas Fronteiras (CBAM) da UE. A partir de 2026, os importadores da UE deverão adquirir certificados CBAM com base no carbono incorporado nas importações de cimento. Essa exigência acarreta consequências financeiras para os produtores com alta intensidade de carbono e representa uma vantagem para os produtores com menor emissão de carbono.

Enquanto isso, a demanda pela produção de cimento e concreto está em níveis recordes. Os principais fatores impulsionadores são os data centers, a expansão da infraestrutura e a urbanização nas economias em desenvolvimento. Como afirma Shona Crawford-Smith, gerente geral de commodities com diferenciação de carbono da Sylvera:“Precisamos de mais de tudo em todos os lugares, mas tudo isso precisa ser descarbonizado ao mesmo tempo.”

Empresas como a Microsoft, a Meta e outras adquirem ativamente cimento com baixas emissões de carbono e certificados de atributos ambientais para projetos de construção. Além disso, a First Movers Coalition assumiu compromissos de compra de cimento verde, e as empresas de construção que operam na UE enfrentam seus próprios requisitos de conformidade. O sinal de demanda é real e está crescendo.

Como os produtores de cimento reduzem a intensidade de carbono

Para reduzir as emissões de carbono na fabricação de cimento, os produtores devem analisar o processo e o consumo de energia. Existem várias alternativas, cada uma com diferente impacto de carbono, viabilidade e requisitos de investimento.

.png)

Substituição de clínquer

Quando se trata de reduzir as emissões de carbono na produção de cimento, a substituição do clínquer é a abordagem mais consolidada.

Os produtores substituem parte do clínquer, o componente com maior intensidade de carbono, por materiais cimentícios suplementares (SCMs). Entre eles estão a cinza volante, a escória granulada de alto-forno moída (escória de aço ou GGBS), o calcário de enchimento, as pozolanas naturais, a argila calcinada e a sílica ativa.

A argila calcinada, utilizada no cimento LC3, é uma opção promissora. A argila é abundante em todo o mundo, ao contrário das cinzas volantes e da escória de aço, que dependem da produção de carvão e de aço para existirem como resíduos.

Além disso, muitos desses materiais alternativos são considerados subprodutos industriais ou materiais reciclados, o que se encaixa perfeitamente nos princípios da economia circular.

Em última análise, a substituição do clínquer pode reduzir a intensidade de carbono em 20% a 40%, dependendo da proporção de substituição, embora seja limitada pela disponibilidade do material e pelos requisitos de desempenho.

A substituição do clínquer também oferece um potencial de redução de custos, uma vez que os SCMs costumam ser mais econômicos de produzir do que o clínquer. Igualmente importante, o material resultante, quando devidamente projetado, pode igualar ou superar a resistência à compressão do cimento tradicional, tornando-o extremamente versátil.

Combustíveis e energias alternativas

Ao substituir os combustíveis fósseis no forno por combustíveis derivados de resíduos, biomassa ou hidrogênio, os produtores minimizam seu consumo de energia durante o processo de fabricação do cimento. Algumas fábricas na Europa atingem taxas de uso de combustíveis alternativos superiores a 80%, o que contribui para a redução das emissões de dióxido de carbono.

A eletrificação de fornos com energia renovável é outra abordagem que poderia resultar na produção de concreto de baixo carbono. Os fabricantes estão testando esse método, mas ele ainda se encontra em fase inicial.

A trajetória de combustíveis alternativos e energia abrange cerca de 40% das emissões decorrentes da combustão de combustíveis, reduzindo a intensidade de carbono em 10% a 25%, dependendo da taxa de substituição e do tipo de combustível.

Captura, Utilização e Armazenamento de Carbono (CCUS)

A CCUS é a única solução capaz de lidar com as emissões de processo decorrentes da calcinação, ou seja, as emissões que não podem ser eliminadas através da mudança de matérias-primas ou fontes de combustível.

Os produtores estão testando a captura pós-combustão, a combustão com oxigênio e a separação direta para avaliar sua eficácia. Isso é importante porque a CCUS pode reduzir a intensidade de carbono em 50% a 90%, mas os custos de capital são elevados e é necessário que exista uma infraestrutura de transporte e armazenamento de CO₂.

Uma vantagem fundamental específica do setor cimenteiro: os produtores podem adaptar suas instalações para a captura de carbono de forma relativamente rápida, em comparação com a construção de novas instalações. Isso significa que empresas já estabelecidas, como a Holcim e a HeidelbergCement, podem descarbonizar a capacidade existente em vez de descartá-la.

Novas composições químicas do cimento

Novos fabricantes desenvolveram formulações de cimento que dispensam totalmente a calcinação. Entre os exemplos estão os geopolímeros, os cimentos à base de magnésio, as abordagens baseadas na mineralização e outras alternativas ao cimento com propriedades únicas e menor impacto ambiental.

Essas representam o caminho de mais longo prazo para o cimento com emissões de carbono próximas de zero ou nulas. No entanto, é importante ressaltar que a maioria ainda não está em escala comercial e enfrenta desafios de adoção, como normas de construção, padrões de desempenho e a familiaridade dos empreiteiros com o produto. Ainda assim, essas novas formulações de cimento representam uma estratégia genuinamente promissora para o futuro sustentável do setor da construção civil.

Como os produtores de cimento podem lucrar com a redução da intensidade de carbono

A maioria dos produtores de cimento sabe que precisa reduzir as emissões de gases de efeito estufa. É possível que até tenham uma intensidade de carbono menor do que seus concorrentes. O que eles não sabem é como ser remunerados por isso.

Crawford-Smith explica que os produtores sempre perguntam:“Como isso se traduz em dinheiro? Porque essa é a parte importante. Mais uma vez, tudo se resume a dinheiro.”

Sylvera mapeou mais de 21 mecanismos de monetização para um único produtor de fertilizantes. O cenário do cimento é igualmente complexo. Aqui estão as principais opções.

CBAM e RCLE-UE

O CBAM estabelece uma ligação financeira direta entre a IC e a competitividade no mercado.

A partir de 2026, os importadores da UE deverão adquirir certificados correspondentes ao carbono incorporado nas importações de cimento. Uma menor intensidade de carbono implica a aquisição de menos certificados, o que reduz os custos para os compradores. Assim, os produtores de baixo carbono são mais atraentes do que as fábricas de cimento convencionais.

Para os produtores sediados na UE que já operam no âmbito do Sistema de Comércio de Emissões (EU ETS), uma menor intensidade de carbono significa menos licenças de emissão, o que se traduz em custos de conformidade mais baixos. À medida que a atribuição gratuita for sendo eliminada entre 2026 e 2034, a vantagem financeira aumenta.

Também vale a pena mencionar que o Reino Unido está desenvolvendo seu próprio mecanismo de ajuste nas fronteiras, o que ampliará ainda mais o âmbito de aplicação das normas, em um esforço para alcançar a neutralidade de carbono.

Certificados de Atributos Ambientais (EACs)

Os EACs separam o atributo ambiental, ou seja, a menor intensidade de carbono, da mercadoria física. Em outras palavras, um produtor pode vender cimento como concreto tradicional e, em seguida, vender o certificado ambiental a um comprador que deseje declarar a menor intensidade de carbono.

Isso é importante no setor do cimento, pois o cimento é pesado e caro de transportar. Se um produtor de cimento de baixo carbono de uma região não puder fornecer fisicamente o produto a um comprador de outra região, ele poderá vender o EAC em vez disso. O comprador obtém a certificação ambiental, enquanto o produtor obtém receita adicional. Empresas como a Microsoft e a Meta já adquiriram EACs para cimento e aço.

Uma distinção importante: os certificados de atributos ambientais, neste contexto, não são o mesmo que os certificados de energia renovável, que às vezes também são chamados de EACs. Como observa Crawford-Smith,“Algumas pessoas aqui na empresa ficaram confusas, e eu sempre tenho que esclarecer isso.”

Créditos de carbono

Os produtores que utilizam CCUS ou novas composições químicas de cimento podem gerar créditos de carbono pelo CO₂ capturado ou evitado. Isso é especialmente verdadeiro se esses produtores utilizarem metodologias de descarbonização industrial ou sequestro de carbono que reduzam as emissões globais de carbono.

Esses créditos precisam de avaliação e verificação independentes, assim como qualquer outro tipo de crédito, o que se relaciona diretamente com o trabalho mais amplo Sylvera nos mercados de carbono.

Prêmios verdes e contratos de compra garantida

Alguns compradores pagam um preço mais alto diretamente pelo cimento com menor emissão de carbono. Desenvolvedores de centros de dados, equipes de sustentabilidade corporativa e empresas de construção com compromissos de emissões líquidas zero são os principais compradores de materiais de construção sustentáveis. Além disso, alianças de compras como a First Movers Coalition e a ConcreteZero geram sinais de demanda agregada para sustentar a prática de preços mais elevados.

Dito isso, muitos compradores desejam materiais de construção com menor pegada de carbono, mas não estão dispostos a pagar preços mais altos por eles. A viabilidade comercial depende frequentemente dos custos de conformidade — CBAM, RCLE-UE. Os produtores devem demonstrar que o cimento com menor pegada de carbono é competitivo em termos de custo, uma vez que o carbono tenha um preço adequado.

Como afirma Crawford-Smith:“Quando se leva em conta o preço interno do carbono para um comprador ou um imposto de conformidade, na verdade [eles passam a competir e o produto ecológico sai na frente]. Mas não é necessariamente porque estão cobrando um preço mais alto.”

O Problema da Complexidade

Cada mecanismo de monetização possui sua própria metodologia de cálculo da intensidade de carbono, critérios de elegibilidade e modelo financeiro. Uma mesma instalação pode apresentar um valor de intensidade de carbono significativamente diferente, dependendo se se aplicam as regras de emissões do CBAM, a lógica de referência do RCLE-UE ou a metodologia do EAC, e essa diferença determina tanto a elegibilidade quanto o valor financeiro.

Os produtores precisam entender a quais mecanismos se qualificam, qual seria sua pontuação de intensidade de carbono em cada estrutura e qual seria o valor financeiro, tanto no momento atual quanto no futuro, quando os esquemas de conformidade evoluírem e a dinâmica de preços se alterar.

O Relatório de Elegibilidade do Mecanismo Sylvera foi concebido para responder exatamente a essas perguntas, fornecendo uma determinação de elegibilidade rastreável por regras, uma análise estruturada de lacunas que mapeia os critérios não atendidos para as mudanças específicas necessárias para garantir a elegibilidade, e uma estimativa do valor ao longo do ciclo de vida por mecanismo, decomposta em compensação do déficit de conformidade, volume de crédito e preço realizado por tonelada e por ano de operação da instalação.

Nosso trabalho com a CURA, uma empresa desenvolvedora de tecnologia de cimento de baixo carbono, ilustra como isso se traduz na prática. Sylvera avaliou Sylvera a produção da CURA comparando-a com mais de 3.000 instalações em todo o mundo, colocando-a entre os 0,1% dos melhores produtores de cimento em termos de intensidade de carbono. Em seguida, mapearmos esse desempenho em relação aos mecanismos de conformidade relevantes, quantificando o valor comercial potencial no âmbito do ETS e do CBAM de uma forma diretamente utilizável em discussões sobre investimentos e contratos de compra.

Quem está comprando cimento com menor pegada de carbono?

A demanda por cimento com menor emissão de carbono provém de várias entidades.

Empresas de tecnologia, como a Microsoft e a Meta, adquirem cimento físico de baixo carbono e créditos de redução de emissões (EACs) para a construção de centros de dados. As empresas de construção de centros de dados, agindo em nome de clientes do setor de tecnologia, também são compradoras ativas. Por sua vez, as incorporadoras imobiliárias comerciais que operam de acordo com os requisitos de conformidade da UE enfrentam incentivos financeiros diretos para adquirir materiais de construção de baixo carbono.

Existem também empresas de infraestrutura com mandatos públicos de sustentabilidade que especificam critérios relativos às emissões de GEE em seus processos de aquisição. Além disso, alianças de compradores, como a First Movers Coalition e a ConcreteZero, geram sinais de demanda agregada em todo o setor da construção civil.

Para os compradores, o desafio é comparar fornecedores. Na ausência de dados padronizados sobre a intensidade de carbono, as decisões de aquisição dependem das declarações dos produtores. Isso representa um problema quando se busca avançar em direção a um processo mais ecológico do que o permitido pela produção tradicional de cimento.

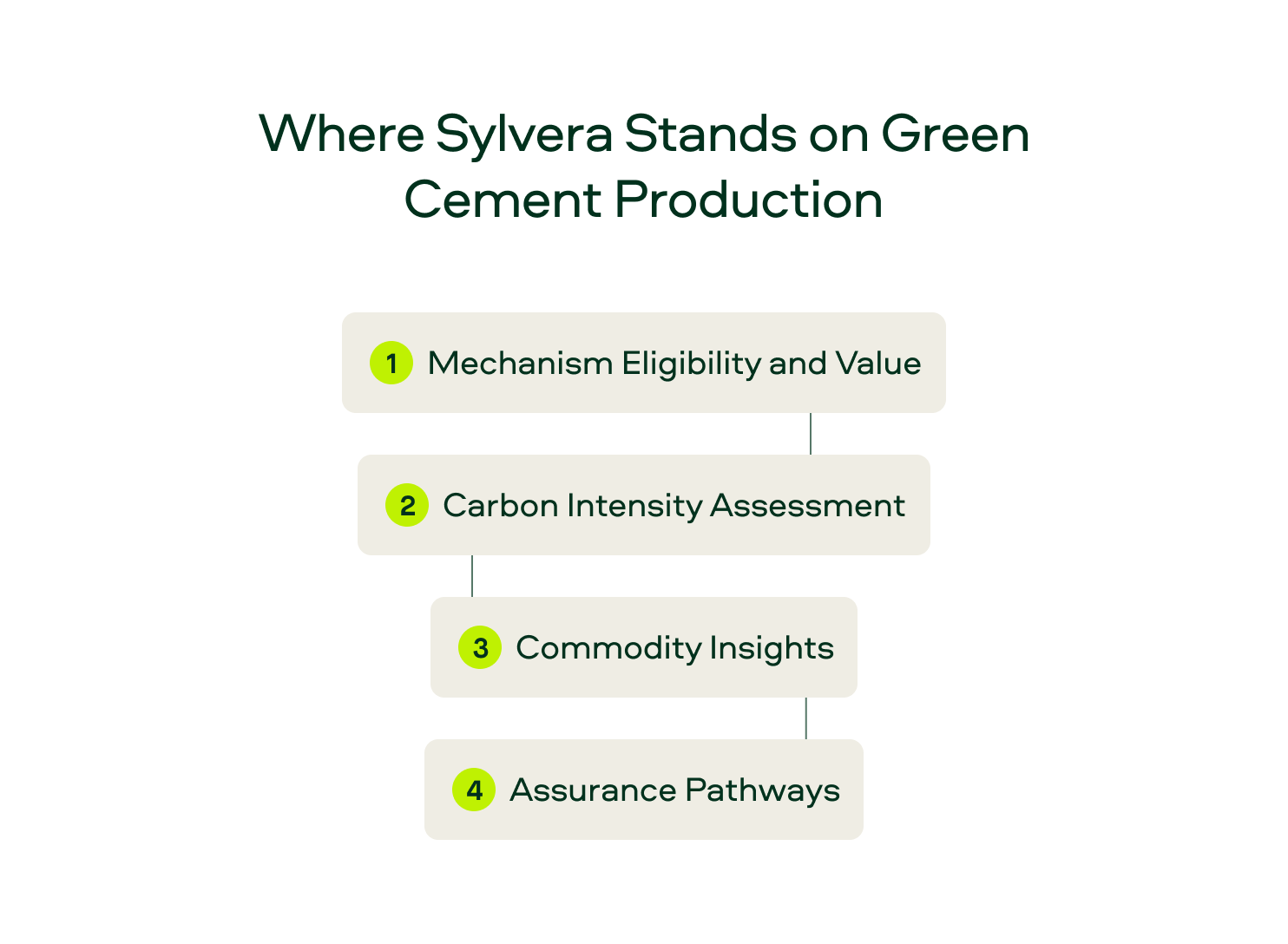

Sylvera em relação à produção de cimento ecológico

Sylvera na interseção entre os mercados de carbono e as commodities de baixo carbono, oferecendo avaliações independentes e rigorosas. Para os produtores de cimento, isso significa quatro coisas:

Elegibilidade e valor dos mecanismos: Sylvera os produtores a entender quais mecanismos lhes são acessíveis, quais seriam suas pontuações de intensidade de carbono em cada estrutura e qual poderia ser o valor financeiro da redução de suas emissões — tanto no momento atual quanto à medida que os esquemas de conformidade evoluem. Cada mecanismo possui uma forma diferente de calcular a intensidade de carbono.

Avaliação da intensidade de carbono: Sylvera oferece verificação independente da intensidade de carbono em nível de instalação. Calculamos a intensidade de carbono (CI) com base em nossa própria estrutura padronizada e nos requisitos específicos de cada mecanismo, incluindo o CBAM, a partir de um único conjunto de dados. Isso proporciona aos produtores as evidências necessárias para acessar os mercados e comprovar sua vantagem competitiva.

Perspectivas sobre commodities: A inteligência de mercado Sylvera abrange mais de 3.000 fábricas de cimento em todo o mundo, o que permite que os produtores avaliem seu desempenho em relação aos concorrentes e que os compradores comparem fornecedores com base em critérios padronizados. Esses recursos transformam a intensidade de carbono em um critério de aquisição, que é exatamente o rumo que o mercado de commodities precisa seguir.

Caminhos de certificação: Por fim, Sylvera certificação independente por terceiros diretamente ou prepara pacotes de dados para auditores credenciados, conforme exigido por mecanismos específicos como o CBAM. De qualquer forma, os produtores contam com um caminho claro desde os dados até o acesso ao mercado por meio de nossa plataforma.

Solicite uma demonstração para ver como Sylvera os produtores de cimento a aproveitar ao máximo os benefícios de um menor índice de cimento (CI).