"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

Os custos do carbono costumavam ser uma preocupação interna, mas a União Europeia mudou as regras. Se a sua cadeia de abastecimento envolve aço, cimento, alumínio, fertilizantes, eletricidade ou hidrogênio, você precisa entender o que o CBAM significa para o seu negócio e como operar daqui para frente.

O que é o CBAM na Europa?

CBAM significa Mecanismo de Ajustamento de Carbono nas Fronteiras. É um regulamento da UE que atribui um preço ao carbono de determinados produtos importados para a União Europeia. O mecanismo reflete o Sistema de Comércio de Emissões da UE (EU ETS), ao abrigo do qual os produtores da UE operam há anos.

A ideia por trás do CBAM é simples: os fabricantes dentro da UE pagam por cada tonelada de carbono que emitem, portanto, os importadores que trazem produtos similares de outros países devem fazer o mesmo.

Para esclarecer, o CBAM não é um imposto. É um equalizador de intensidade de carbono que aplica o preço do carbono da UE de forma consistente tanto às indústrias nacionais como aos produtores estrangeiros no mercado da UE.

Por que o Mecanismo de Ajuste de Fronteira Carbônica foi introduzido?

Três problemas interligados levaram à criação do CBAM.

O primeiro é a fuga de carbono, ou seja, o risco de as indústrias da UE transferirem a produção para países com normas ambientais menos rigorosas, a fim de evitar os custos do carbono, acabando por transferir as emissões em vez de as reduzir.

A segunda é a emissão offshore, ou seja, quando as empresas da UE importam produtos com elevada intensidade de carbono em vez de os fabricarem internamente. As emissões continuam a ocorrer, mas não aparecem nos registos da UE.

A terceira é a inconsistência da precificação global do carbono. Nem todos os países precificam o carbono de forma séria. A inconsistência distorce a concorrência e prejudica a meta de redução das emissões globais.

O CBAM faz parte do pacote mais amplo da UE, Fit for 55, que visa reduzir as emissões líquidas de gases de efeito estufa em pelo menos 55% até 2030. Ele também apoia as metas de zero emissões líquidas de longo prazo da UE. Ao estender a lógica do EU ETS às importações, os reguladores esperam incentivar uma produção industrial mais limpa em todo o mundo.

Como funciona o CBAM?

O CBAM exige que os importadores da UE contabilizem o carbono incorporado nos produtos que trazem para a União Europeia. Veja como o processo se desenrola na prática.

- Primeiro, o importador declara as emissões de gases de efeito estufa incorporadas, ou seja, as emissões de carbono liberadas durante a produção dos bens. Isso inclui as emissões diretas do próprio processo de produção e, em alguns casos, as emissões indiretas do consumo de eletricidade.

- Em segundo lugar, o RCLE-UE define o preço do carbono. O preço do certificado CBAM está vinculado ao preço médio semanal de leilão das licenças do RCLE-UE. Assim, os preços do carbono pagos variam.

- Em terceiro lugar, o importador adquire certificados CBAM equivalentes às emissões incorporadas nas suas importações. Estes certificados são então entregues às autoridades da UE.

- Em quarto lugar, se o país exportador aplicou um sistema de precificação de carbono, os importadores deduzem o custo de sua obrigação CBAM, evitando o duplo pagamento.

Este último ponto é importante. O CBAM não foi concebido para punir os países que já atribuem um preço ao carbono. Foi concebido para colmatar a lacuna quando não existe qualquer preço e, assim, reduzir as emissões diretas e indiretas.

Quando começa o CBAM?

O processo de implementação do CBAM está dividido em duas fases:

Fase de transição (2023–2025)

Durante esse período, as obrigações do CBAM eram apenas de relatório. Os importadores da UE tinham que apresentar relatórios trimestrais com dados sobre emissões incorporadas e informações sobre produção. Nessa fase, não eram exigidos pagamentos financeiros. A fase foi concebida para ajudar as empresas a construir uma infraestrutura de dados.

Regime definitivo (a partir de 2026)

O mecanismo financeiro entrou em vigor em janeiro de 2026. Os importadores devem agora adquirir e entregar certificados CBAM proporcionais às emissões de carbono incorporadas nas suas importações. Ao mesmo tempo, a atribuição gratuita de licenças para os setores abrangidos pelo RCLE-UE irá desaparecer gradualmente. Como tal, o incentivo financeiro para adquirir produtos de fornecedores com baixas emissões de carbono irá aumentar.

Quem é afetado pelo CBAM?

O CBAM abrange seis setores: cimento, ferro e aço, alumínio, fertilizantes, eletricidade e hidrogênio. Esses setores foram escolhidos porque estão entre os produtos com maior intensidade de carbono e porque os produtores da UE nesses setores já enfrentam custos significativos de carbono no âmbito do ETS.

O CBAM afeta dois grupos distintos. Os importadores da UE, ou seja, as empresas registradas na UE que trazem mercadorias abrangidas pelas fronteiras da UE, têm a obrigação direta de conformidade. Eles devem rastrear as emissões de carbono incorporadas, apresentar relatórios e adquirir certificados.

Os produtores fora da UE enfrentam um obstáculo diferente, mas igualmente significativo. Se sua fábrica exporta produtos abrangidos para a UE, por exemplo, sua intensidade de carbono afeta diretamente o custo para os compradores. Os produtores com menor intensidade de carbono tornam-se mais competitivos — e aqueles que podem comprovar isso de forma independente estão em melhor posição para atrair compradores e exigir um preço mais alto.

As cadeias de abastecimento a montante também são afetadas. Se os produtos de uma empresa forem utilizados em bens abrangidos que acabam nos mercados da UE, a intensidade de carbono da sua produção é importante para os potenciais compradores.

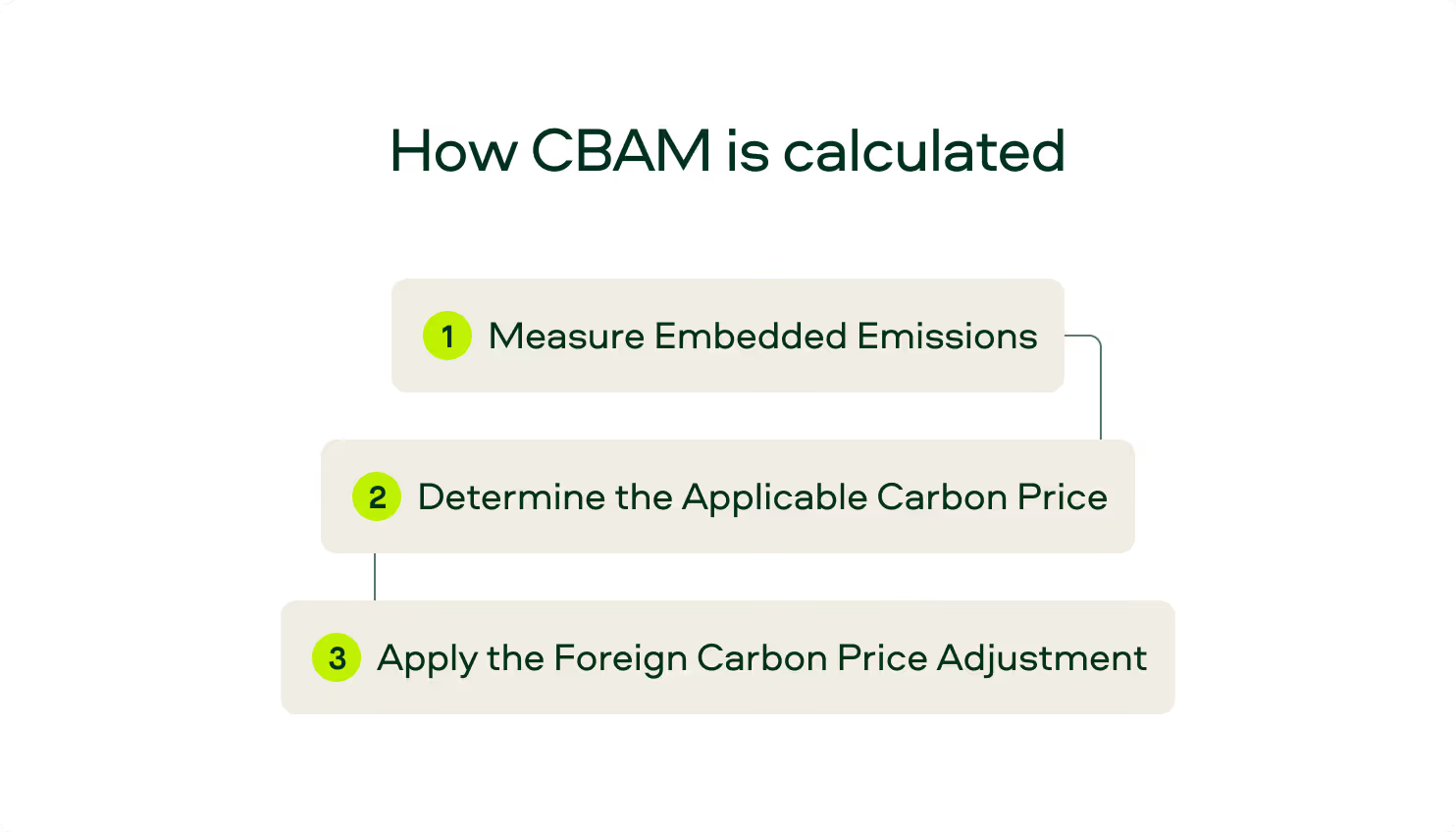

Como é calculado o CBAM?

O cálculo do CBAM tem três etapas:

Etapa 1 — Medir as emissões incorporadas

Primeiro, calcule a intensidade de carbono do produto para ver quantas toneladas de CO₂e são emitidas por tonelada de produção. É preferível utilizar dados reais das instalações, mas se não houver dados verificados sobre as emissões disponíveis, pode utilizar os valores padrão da UE. (Nota: os valores padrão da UE são conservadores. Por este motivo, a utilização dos valores padrão da UE pode levar a um pagamento excessivo, razão pela qual são preferíveis os dados ao nível das instalações.)

Etapa 2 — Determinar o preço do carbono aplicável

O preço do certificado CBAM está diretamente ligado ao preço médio semanal de leilão das licenças ETS, denominado em euros por tonelada de CO₂. Isso significa que o custo da conformidade com o CBAM flutua com o mercado de carbono. Em outras palavras, de acordo com as regras do CBAM, os preços de carbono aplicáveis variam.

Etapa 3 — Aplicar o ajuste do preço do carbono estrangeiro

Se o país exportador já cobra um preço de carbono sobre a produção de bens, o valor é deduzido do custo do CBAM. A fórmula é a seguinte:

Custo CBAM = (Emissões incorporadas – ajuste do preço do carbono estrangeiro) × preço do EU ETS

Por exemplo, uma siderurgia nos Estados Unidos exporta para o mercado da UE. A sua produção gera 2 tCO₂ por tonelada de aço. O preço do RCLE-UE é de 90 euros por tonelada, e o país de origem da siderúrgica cobra um imposto local sobre o carbono de 20 euros por tonelada. O cálculo é: (2 – 0) × 90 euros = 180 euros por tonelada, menos o ajuste do imposto local de 20 euros, resultando em um custo CBAM de 160 euros por tonelada de aço.

O que é o relatório CBAM?

Os relatórios CBAM exigem que os importadores da UE, oficialmente conhecidos como declarantes CBAM autorizados, enviem relatórios trimestrais através do registro digital CBAM da UE. Esses relatórios devem incluir detalhes sobre as emissões incorporadas, dados de produção da instalação de origem e verificação da metodologia.

O principal desafio é a coleta de dados de fornecedores fora da UE. Poucas instalações fora da UE rastreiam e relatam dados de emissões em um formato compatível com os requisitos do CBAM.

Quando os dados reais sobre as emissões de carbono não estão disponíveis, os importadores devem utilizar os valores padrão da UE. Tal como referido acima, isto leva a custos mais elevados do que o desempenho real das instalações justificaria. Assim, o cumprimento dos requisitos de comunicação de informações do CBAM começa com a obtenção de dados fiáveis sobre as emissões ao nível das instalações junto dos fornecedores.

E avaliações independentes realizadas por terceiros — em vez de números auto-declarados — fornecem aos importadores dados nos quais eles podem confiar e defender.

CBAM e o panorama mais amplo da descarbonização

O CBAM é uma peça de um quebra-cabeça estratégico maior que todos os compradores corporativos enfrentam atualmente: como otimizar os gastos com a redução direta de emissões e a compensação de carbono.

A mudança para commodities com menor teor de carbono — cimento com menor CI, hidrogênio verde, amônia verde — reduz diretamente as emissões de Escopo 1, 2 e 3. Os créditos de carbono compensam o que resta. A questão para a maioria das organizações não é qual abordagem usar, mas como alocá-las entre si para atingir as metas com o menor custo total.

O CBAM aprimora esse cálculo. Cada tonelada de carbono incorporada em uma importação agora tem um custo financeiro direto, o que altera a economia da aquisição de suprimentos com menos carbono em comparação com a continuação da compensação. As organizações que modelam essa compensação de forma sistemática — em vez de tratar a aquisição de commodities e a estratégia de créditos de carbono como decisões separadas — encontrarão o caminho mais eficiente para atingir suas metas.

Para as companhias aéreas, essa dinâmica é particularmente acentuada. De acordo com CORSIA, as transportadoras devem ponderar o custo e a disponibilidade dos créditos de carbono em relação ao Combustível de Aviação Sustentável (SAF) e ao Combustível de Aviação com Baixo Teor de Carbono (LCAF). Cada opção tem diferentes implicações de CI, preços e disponibilidade por rota e região. A estratégia de conformidade correta depende da capacidade de comparar as três opções de forma consistente — algo que requer dados integrados entre os mercados de commodities e de carbono.

A convergência dos créditos de carbono e da intensidade de carbono

O CBAM e a expansão dos esquemas de conformidade estão tornando mais rígida a“rede de penalidades” sobre produtos com alta emissão de carbono. O que antes era uma consideração ESG voluntária agora é um cálculo financeiro direto.

Assim, as empresas de tecnologia avaliam o custo dos créditos voluntários de remoção de carbono em relação ao prêmio pelo aço de baixo carbono em suas cadeias de suprimentos. Ao mesmo tempo, as companhias aéreas navegam pelos créditos CORSIA juntamente com os prêmios emergentes pelos combustíveis de baixo carbono, e os produtores de commodities enfrentam uma questão fundamental sobre como monetizar seus atributos de baixo carbono para obter prêmios de preço.

Essa convergência entre créditos de carbono e intensidade de carbono apresenta um problema de dados. Diferentes sistemas de contabilização de carbono — EU ETS, esquemas nacionais, mecanismos setoriais, etc. — definem e medem a intensidade de carbono de maneiras diferentes. Sem uma visão comparável da intensidade de carbono no nível das instalações, os compradores não podem tomar decisões de aquisição informadas, os produtores não podem definir preços confiáveis para opções de baixo carbono e o capital não pode fluir para as melhores oportunidades de descarbonização.

A solução não é a harmonização total, mas a interoperabilidade. O setor precisa de padrões de dados comuns que permitam aos participantes comparar o desempenho entre fronteiras e sistemas.

Onde Sylvera

Sylvera expandiu-se para além das classificações de créditos de carbono para os mercados de commodities diferenciadas por carbono. Como tal, nossa plataforma fornece a infraestrutura de dados necessária às empresas para a convergência do setor.

Isso significa verificação independente da intensidade de carbono, mapeamento da elegibilidade do mecanismo e inteligência de mercado — para compradores, produtores e investidores nos mercados de créditos de carbono e commodities físicas.

Avaliação da elegibilidade e do valor do mecanismo

Nossa Avaliação de Elegibilidade e Valor de Mecanismos ajuda os produtores a saber exatamente para quais programas suas instalações se qualificam e qual é o valor comercial disso. Obtenha uma resposta clara e auditável sobre o CBAM, além de outros mecanismos como LCFS, EACs e outros, com uma estimativa de valor baseada nos preços de mercado para cada mecanismo.

Avaliação da intensidade de carbono

A Avaliação da Intensidade de Carbono Sylvera oferece uma pontuação independente da intensidade de carbono em nível de instalação para commodities como hidrogênio, amônia e cimento. Em vez de confiar em médias amplas do setor e em relatórios dos próprios produtores, Sylvera métricas de CI padronizadas que permitem uma comparação entre instalações.

Calculamos o CI tanto sob a estrutura consistente Sylvera quanto sob os esquemas específicos que importam — incluindo o CBAM — a partir de uma única entrada de dados. Isso fornece aos compradores e investidores dados de diferenciação baseados em evidências para os fornecedores e oferece aos produtores uma maneira confiável de demonstrar seu desempenho ao mercado.

Para compradores que realizam uma due diligence em uma instalação específica antes de se comprometerem, as Avaliações de Intensidade de Carbono vão mais além: CI verificada de forma independente, pontuação de confiança com base na qualidade dos dados, confirmação da elegibilidade do mecanismo e avaliação do risco de entrega.

Informações sobre commodities

O produto Commodity Insights Sylvera acompanha a oferta e a demanda nos mercados de commodities diferenciadas por carbono, incluindo dados em tempo real sobre instalações, projetos anunciados, capacidade de produção e contratos de compra.

Os compradores podem filtrar milhares de instalações por intensidade de carbono, localização geográfica, método de produção e elegibilidade do mecanismo — criando uma lista restrita de qualificados sem depender de corretores. Os produtores podem comparar sua posição de CI com a dos concorrentes, identificar onde a demanda está surgindo e encontrar os compradores que estão ativamente comprando em seu espaço.

Isso dá aos usuários visibilidade sobre a exposição regulatória, o posicionamento competitivo em relação aos concorrentes e informações de mercado para tomar melhores decisões de sourcing.

À medida que o carbono se torna um custo direto incorporado em todas as transações de importação, as empresas precisam de uma infraestrutura independente de verificação da intensidade de carbono. É isso que Sylvera .

Experimente o Commodity Insights gratuitamente na Sylvera

O que vem a seguir para o CBAM?

Atualmente, o CBAM abrange seis setores, mas é provável que haja uma expansão.

Espera-se que as emissões indiretas, particularmente as provenientes da eletricidade utilizada na produção, sejam cada vez mais abrangidas pelo âmbito de aplicação ao longo do tempo. A UE também está acompanhando os desenvolvimentos em outras jurisdições.

No Reino Unido, o governo está promovendo seu próprio mecanismo de fronteira de carbono, projetado para refletir os principais elementos da abordagem da UE. Nos Estados Unidos, propostas como a Lei de Taxa de Poluição Estrangeira levantaram a possibilidade de um instrumento semelhante. Globalmente, os reguladores estão convergindo para uma política comercial baseada na intensidade de carbono. Em outras palavras, a lógica do CBAM está se mostrando contagiante.

Para as empresas que operam em cadeias de abastecimento globais, isso significa que o CBAM não é um projeto de conformidade pontual. Ele representa o futuro da interação entre o comércio e o carbono.

As organizações que construírem agora a infraestrutura de dados — dados de CI ao nível das instalações, mapeamento da elegibilidade dos mecanismos, inteligência integrada sobre os mercados de commodities e de carbono — estarão em melhor posição à medida que o âmbito se alargar e os interesses financeiros crescerem.

5 desafios comuns que as empresas enfrentam

A maioria das empresas enfrenta o mesmo conjunto de dificuldades quando se trata do CBAM:

- As lacunas nos dados são um desafio fundamental. O cálculo das emissões reais incorporadas ao nível das instalações requer dados detalhados sobre a produção e a energia que muitas empresas nunca recolhem. A criação dessas fontes de dados leva tempo, daí a fase de transição.

- A transparência dos fornecedores está intimamente relacionada. Para muitos importadores da UE, o problema dos dados reside nas instalações de fabrico dos fornecedores não pertencentes à UE. Convencer os fornecedores a calcular as emissões incorporadas requer fortes competências de gestão de relações.

- Os valores padrão que levam a pagamentos excessivos são um risco real. Quando os dados reais não estão disponíveis, aplicam-se os valores padrão da UE, que normalmente são elevados para desencorajar a utilização. As empresas que dependem dos valores padrão em vez dos dados de carbono próprios pagam mais.

- Os gargalos na verificação são outra restrição. Os relatórios CBAM exigem dados verificados, mas o ecossistema de verificadores credenciados para instalações de produção fora da UE ainda está em desenvolvimento. As empresas podem ajudar a si mesmas contratando provedores de verificação agora.

- A coordenação interna é frequentemente subestimada. O CBAM situa-se na intersecção entre as finanças (devido ao custo dos certificados), a sustentabilidade (devido à medição das emissões) e as aquisições (devido à seleção de fornecedores). Estas funções nem sempre funcionam bem em conjunto. Criar uma funcionalidade cruzada para efeitos do CBAM é um passo prático na direção certa.

Comprometa-se com a conformidade com o CBAM

O CBAM marca uma mudança estrutural na política climática global.

A intensidade de carbono é agora uma métrica comercial, não apenas uma métrica ESG. As empresas devem tratá-la como tal e construir infraestruturas para medir, verificar e agir com base nos dados de intensidade de carbono.

Isso trará vantagens reais, como custos mais baixos de certificação, maior influência sobre os fornecedores, melhor resiliência regulatória e a capacidade de comprovar a diferenciação para investidores e clientes.

A Avaliação da Intensidade de Carbono e as Informações sobre Commodities Sylvera ajudam as equipes a padronizar os dados de intensidade de carbono, comparar fornecedores de forma consistente e transformar a conformidade com o CBAM em uma vantagem competitiva, em vez de um centro de custos. Solicite uma demonstração para saber mais.