"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

O cimento é responsável por cerca de 8% das emissões globais. Uma tonelada típica de cimento Portland produz cerca de 0,95 tCO2e, e aproximadamente 60% dessas emissões não provêm dos combustíveis utilizados para aquecer o forno, mas da calcinação do próprio calcário. É possível produzir cimento com menor pegada de carbono utilizando diversos materiais e tecnologias alternativas, em conjunto com a captura de carbono.

O principal desafio agora é compreender e utilizar uma série de mecanismos regulatórios e de mercado na região EMEA que estão atribuindo um preço ao carbono. Aqui, analisamos cinco mecanismos voluntários e de conformidade que já estão em vigor ou entrarão em vigor entre 2026 e 2027.

Para os produtores de cimento, a questão já não é se as emissões de carbono afetarão o desempenho comercial. A questão é se compreendem os mecanismos suficientemente bem para tratá-los como uma vantagem, em vez de um custo.

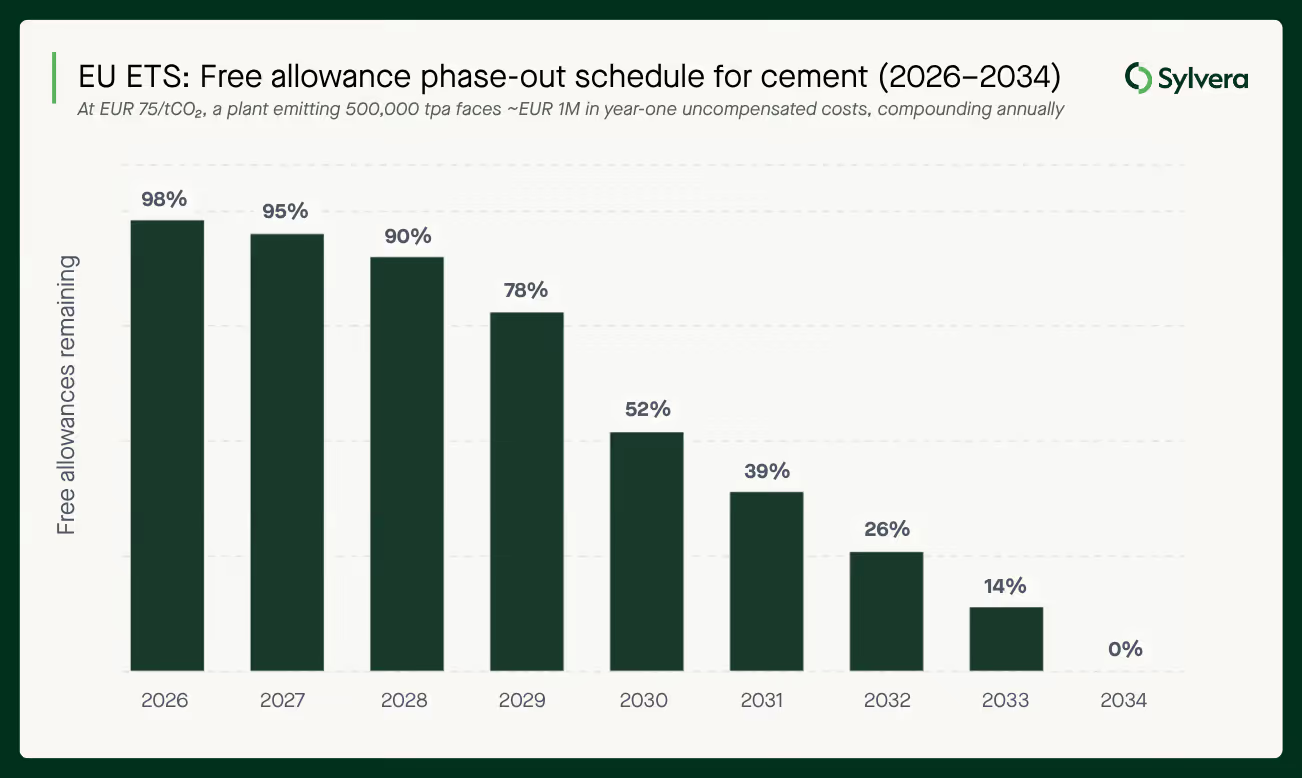

1. RCLE-UE: A escalada dos custos já começou

As fábricas de cimento da UE operam há anos no âmbito do Sistema de Comércio de Emissões, entregando licenças por tonelada produzida. Historicamente, as licenças gratuitas têm compensado grande parte desse custo. Essa proteção está agora sendo eliminada de acordo com um cronograma estabelecido por lei.

A partir de 2026, as atribuições gratuitas serão gradualmente eliminadas em paralelo com a implementação do CBAM, seguindo uma trajetória não linear: o fator de redução começa em 2,5% em 2026 e atinge 100% em 2034. Com o preço atual do RCLE-UE em cerca de 75 euros por tonelada de CO₂, uma fábrica que emita 500.000 toneladas por ano verá seu custo de carbono não compensado aumentar em aproximadamente 1 milhão de euros somente em 2026, com esse valor se acumulando a cada ano ao longo da década. Até 2034, a exposição total significa que cada tonelada de clínquer produzida terá um custo de carbono de acordo com a taxa de mercado.

A eliminação gradual também introduz uma nova condição de conformidade: as atribuições a título gratuito entre 2026 e 2030 dependem da comprovação de medidas de eficiência energética e, no caso das instalações com pior desempenho, da existência de um plano de neutralidade de carbono. Não se trata de uma orientação. É uma condição prévia para se receber quaisquer licenças a título gratuito.

O próprio parâmetro de referência do RCLE-UE também está mudando. O novo parâmetro passará a ser calculado com base no ligante, em vez de no clínquer, o que tem implicações diretas para os produtores que utilizam materiais cimentícios suplementares (SCMs), como cinzas volantes, escória ou argila calcinada. Os produtores cujo mix de produtos inclua formulações com menor teor de clínquer poderão ver alterações no tratamento dado ao seu parâmetro de referência. É importante compreender essa interação antes que as alocações sejam definidas.

OpiniãoSylvera: Com a eliminação gradual das licenças gratuitas a partir de 2026, as reformas para redução de emissões de carbono se tornarão cada vez mais valiosas a cada ano até 2034. Os produtores precisam modelar sua exposição a custos de acordo com o cronograma de eliminação gradual agora, e não quando a curva já tiver se voltado contra eles.

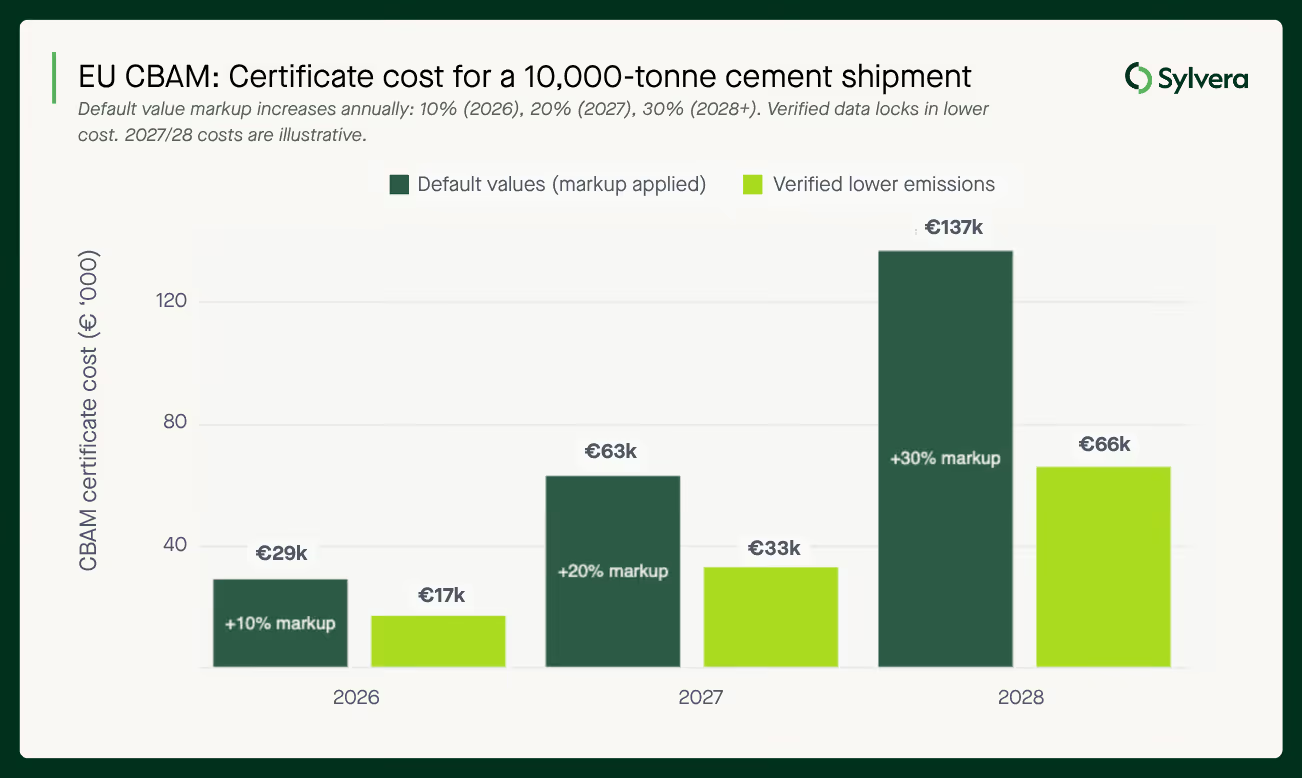

2. CBAM da UE: o desempenho em matéria de carbono é agora uma variável comercial

O Mecanismo de Ajustamento nas Fronteiras do Carbono entrou em vigor a partir de 1º de janeiro de 2026. Qualquer importador que traga cimento para a UE deve agora apresentar certificados CBAM cujo preço é calculado com base no RCLE-UE, atualmente fixado em 75,36 euros por tonelada de CO₂ para o primeiro trimestre de 2026.

O mecanismo cria um incentivo comercial direto para que os produtores estrangeiros comprovem emissões mais baixas. Os importadores que arcarem com o custo do certificado buscarão minimizá-lo, o que significa que darão cada vez mais preferência a fornecedores capazes de apresentar dados verificados de emissões reais em detrimento daqueles que dependem dos valores padrão da UE. Os valores padrão acarretam uma penalidade deliberada: um acréscimo de 10% acima das médias específicas por país em 2026, aumentando para 20% em 2027 e 30% a partir de 2028. Esse acréscimo se soma a um valor de base já conservador.

Para ilustrar a magnitude: para um carregamento de 10.000 toneladas de clínquer cinza proveniente de um país sem um valor padrão específico, o custo do certificado com base nos valores padrão passa de aproximadamente 29.000 euros em 2026 para 137.000 euros em 2028, impulsionado tanto pelo aumento do fator de introdução gradual do CBAM quanto pela escalada da margem de lucro. Um produtor que forneça dados verificados de emissões reais de 0,88 tCO₂/t teria um custo de 17.000 euros em 2026, subindo para 66.000 euros até 2028. Essa diferença, de aproximadamente 12.000 euros no primeiro ano e que se amplia para 71.000 euros até 2028, recai diretamente sobre o balanço patrimonial do importador, e este irá incorporá-la nas negociações com os fornecedores de acordo com isso.

Trata-se de uma mudança estrutural na forma como o desempenho em matéria de carbono se traduz em termos comerciais. Os produtores com menor pegada de carbono fora da UE dispõem agora de um mecanismo através do qual o investimento na redução de emissões gera uma vantagem de preço direta no comércio internacional, vantagem essa que cresce significativamente a cada ano que passa.

OpiniãoSylvera: O CBAM representa uma clara oportunidade comercial, mas o prazo é curto. Os produtores com emissões mais baixas de carbono fora da UE precisam começar a negociar acordos de compra com os importadores antes do quarto trimestre de 2026, antes do primeiro ano completo de obrigações de entrega de certificados. Os produtores que chegarem a essas negociações com dados verificados estarão em uma posição significativamente mais forte.

3. CBAM do Reino Unido: mecanismo semelhante, mercado diferente

A partir de 2027, o Reino Unido exigirá que os importadores de cimento declarem as emissões incorporadas e entreguem certificados CBAM cujo preço seja calculado com base no RCLE-UK. A lógica estrutural reflete o mecanismo da UE: produtores com emissões mais baixas e comprovadas reduzem a carga de certificados para os importadores, criando um prêmio de preço.

Existem, no entanto, diferenças significativas que os produtores não devem ignorar. O RCLE-UK e o RCLE-UE são sistemas distintos, com dinâmicas de preços diferentes. Dependendo da diferença entre os dois em um determinado momento, o valor comercial de um perfil de baixo carbono comprovado pode variar entre os dois mercados, o que tem implicações para os produtores que vendem em ambos.

A questão do alinhamento da verificação também é importante. Os produtores que já criaram uma infraestrutura de MRV (monitoramento, relatório e verificação) para atender aos requisitos do CBAM da UE vão querer confirmar se esses dados e essa metodologia são aceitos no âmbito do quadro regulatório do Reino Unido. Os dois regimes têm objetivos semelhantes, mas estão sendo desenvolvidos de forma independente, e o alinhamento das normas de verificação aceitáveis ainda não está totalmente definido.

A fase de planejamento do mecanismo do Reino Unido oferece aos produtores fora do Reino Unido um período para se prepararem. Aqueles que encararem a preparação para o CBAM da UE e do Reino Unido como um único projeto integrado, em vez de dois processos de conformidade distintos, estarão em melhor posição à medida que os prazos se aproximam.

OpiniãoSylvera: Os produtores que visam compradores do Reino Unido devem começar a desenvolver recursos de dados e verificação agora. Os pioneiros negociarão a partir de uma posição mais forte, e os produtores que já estão trabalhando na verificação do CBAM da UE devem avaliar se esse trabalho pode ser estruturado para atender a ambos os regimes simultaneamente.

4. RCLE do Reino Unido: a mesma lógica de custos, com início um ano mais tarde

As fábricas de cimento do Reino Unido enfrentam uma trajetória semelhante à dos produtores da UE no âmbito do RCLE-UK: obrigações de prestação de contas anuais, devolução de licenças por tonelada e a eliminação gradual da atribuição gratuita a partir de 2027, ao longo de um período indicativo de nove anos. A redução progressiva das licenças gratuitas aumentará o custo efetivo da produção com altas emissões de carbono a cada ano até meados da década de 2030.

O prazo de nove anos para a eliminação gradual pode parecer confortável em comparação com o prazo da UE para 2034, mas a viabilidade econômica dos investimentos em descarbonização não permite esse conforto. A captura de carbono, os programas de substituição de clínquer e os projetos de troca de combustível têm, todos, prazos de implementação de vários anos. Um produtor que inicie os estudos de viabilidade em 2026 ou 2027 estará em posição de ter soluções operacionais em vigor antes que a curva de custos se torne significativamente mais acentuada. Um produtor que espere até que o custo das licenças se torne visivelmente oneroso já estará em desvantagem.

OpiniãoSylvera: Os produtores do Reino Unido devem simular agora sua exposição à eliminação gradual e comparar esses resultados com os prazos de implementação das opções de descarbonização disponíveis para a configuração específica de suas usinas. As decisões tomadas em 2026 determinarão os custos em 2031 e nos anos seguintes.

5. EACs e o sistema “Book and Claim”: um regime voluntário

Além dos regimes de conformidade, está surgindo um mecanismo de mercado voluntário para o cimento e o concreto, baseado nos Certificados de Atributos Ambientais (EACs) e em um modelo de registro e reivindicação.

Os EACs permitem que os produtores separem os atributos ambientais de seu cimento de baixo carbono do produto físico. Um comprador pode adquirir o certificado independentemente do local de entrega do material físico — o que é importante em um setor limitado pela logística de granéis. Isso elimina a necessidade de receber fisicamente o produto de baixo carbono para poder reivindicar seu benefício ambiental.

O impulso do lado da demanda está ganhando força. A Aliança de Compradores de Concreto Sustentável (SCoBA) — apoiada pela Meta, Amazon e Prologis — está lançando uma solicitação de propostas (RFP) para certificados de ativação de carbono (EACs) de cimento de baixa emissão na primavera de 2026. Já estão surgindo acordos no mercado, incluindo entre a Microsoft e a Sublime Systems, e estruturas estão sendo desenvolvidas pela RMI e pelo Centro para a Ativação do Mercado Verde.

O desafio reside no fato de que não existe uma metodologia única que regule a forma como os produtores participam. Ao contrário dos mecanismos de conformidade, é provável que os compradores do EAC imponham requisitos de integridade que vão além da redução de emissões — adicionalidade, restrições à reivindicação conjunta e padrões de verificação. O rascunho da estrutura AMI do Protocolo de GEE aborda explicitamente tanto a adicionalidade quanto a reivindicação conjunta, indicando que essas serão expectativas básicas, e não meras considerações opcionais.

Para os produtores, é fundamental compreender desde já o panorama do mercado voluntário. A metodologia adotada por um produtor determinará a quais compradores ele poderá vender, como será calculada sua intensidade de carbono e se seus certificados resistirão ao escrutínio que, sem dúvida, está por vir.

OpiniãoSylvera: O mercado voluntário de EACs para cimento está em um estágio inicial, mas a infraestrutura está sendo construída neste momento. Os produtores que compreenderem os critérios de elegibilidade, a dinâmica de preços e como os EACs interagem com as obrigações de conformidade estarão posicionados para acessar uma nova fonte de receita antecipadamente. O mercado recompensará aqueles que se engajarem antes que os padrões sejam estabelecidos, e não depois.

6. Mecanismos de acumulação: o que é aditivo, o que é complementar e o que gera risco

A maioria das combinações de mecanismos é simples. Por exemplo, o CBAM da UE e do Reino Unido operam de forma independente em jurisdições distintas; a mesma infraestrutura de MRV provavelmente pode servir a ambos, gerando prêmios de preço em paralelo. As economias de custo do ETS e os prêmios de preço do CBAM se reforçam comercialmente, recompensando o mesmo fator subjacente: menor intensidade de carbono. E nos casos em que um produtor já paga imposto sobre o carbono no âmbito de um regime nacional reconhecido — incluindo o ETS da Turquia, lançado em 2024, ou o ETS da Suíça, que está vinculado ao sistema da UE —, o CBAM inclui uma dedução explícita para evitar a dupla tributação.

A questão realmente complexa é se as receitas voluntárias, como as provenientes dos EACs, podem coexistir com os benefícios dos mecanismos de conformidade. Em princípio, um produtor com emissões mais baixas poderia, simultaneamente, gerar uma carga menor do CBAM para os importadores e vender EACs que representassem essa mesma produção de baixo carbono. Cada mecanismo mede, em teoria, algo diferente: as emissões incorporadas ao produto versus um atributo ambiental negociável; no entanto, ambos se baseiam no mesmo ativo subjacente.

Até que os órgãos reguladores emitam orientações mais claras, os produtores devem tratar os benefícios decorrentes da conformidade e a receita proveniente de certificados voluntários como reivindicações concorrentes sobre o mesmo desempenho em emissões — e não como um acúmulo de benefícios. O risco de se cometer um erro nesse sentido, à medida que o escrutínio das alegações ambientais se torna mais rigoroso, é tanto reputacional quanto financeiro.

Isso significa que, para otimizar as opções de receita, os produtores precisam entender qual mecanismo se adapta melhor à sua intensidade de carbono, método de produção e localização.

OpiniãoSylvera: É possível combinar mecanismos e, nas combinações certas, isso pode ser comercialmente vantajoso. Mas é necessário esclarecer quais benefícios estão associados a quais toneladas, e esse esclarecimento ainda está sendo definido pelos reguladores. Os produtores que construírem agora sua infraestrutura de dados de carbono, com granularidade suficiente para atribuir os benefícios corretamente, terão maior flexibilidade para maximizar o valor em vários mecanismos à medida que as regras se consolidarem.

O que isso significa: o panorama dos mecanismos complexos e por onde começar

Em todos os cinco mecanismos, a lógica subjacente é a mesma: os produtores que conseguem demonstrar menor intensidade de carbono obtêm uma vantagem comercial. Os mecanismos diferem quanto a quem arca com os custos, como o prêmio é obtido e quando entram em vigor — mas todos recompensam o mesmo aspecto.

Para um produtor que queira agir nesse sentido, três questões são fundamentais:

- A que mecanismos minha instalação realmente se qualifica, considerando sua localização, mercados de exportação e perfil atual de emissões?

- Qual é a minha intensidade de carbono de acordo com a metodologia específica de cada mecanismo — já que a mesma instalação pode apresentar um valor de intensidade de carbono significativamente diferente, dependendo dos limites, da linha de base e das regras de alocação aplicáveis?

- Qual é o valor financeiro potencial e como ele se altera à medida que os mecanismos de conformidade e voluntários evoluem?

Não é fácil responder a essas perguntas. Cada mecanismo tem requisitos de dados, limites de ACV e normas de verificação diferentes. Uma instalação que esteja se otimizando para o CBAM da UE pode precisar relatar as emissões incorporadas de maneira diferente daquela que busca a certificação EAC ou uma dedução do CBAM no âmbito dos sistemas de comércio de emissões (ETS) da Turquia ou da Suíça.

Sylvera com produtores de cimento para mapear a elegibilidade das instalações em todo o panorama desses mecanismos — identificando quais combinações estão disponíveis, qual é a intensidade de carbono em cada metodologia relevante e onde reside o maior valor.

Nosso trabalho recente com a CURA, uma empresa desenvolvedora de tecnologia de cimento de baixo carbono, mostra como isso se traduz na prática. Sylvera avaliou e comparou Sylvera a produção da CURA com mais de 3.000 instalações em todo o mundo, colocando-a entre os 0,1% dos melhores produtores de cimento em termos de intensidade de carbono. Em seguida, mapeamos o desempenho da CURA em relação aos mecanismos de conformidade relevantes e quantificamos o valor comercial potencial — vinculando a intensidade de carbono aos resultados financeiros no âmbito do ETS e do CBAM de uma forma que pode ser diretamente utilizada em discussões sobre investimentos e contratos de compra. Leia o estudo de caso completo aqui.

Como Sylvera ajudar

As Avaliações de Elegibilidade de Mecanismos Sylvera foram criadas exatamente para isso. Para cada mecanismo abrangido, oferecemos três elementos:

- Uma determinação de elegibilidade binária, cuja lógica é rastreável, baseada no texto da regra e nos dados que um produtor pode efetivamente fornecer

- Uma análise estruturada de lacunas que relaciona cada critério não atendido aos dados, à documentação ou às mudanças operacionais específicas necessárias para garantir a elegibilidade

- Uma estimativa do valor ao longo do ciclo de vida, decomposta em compensação do déficit de conformidade, volume de crédito e preço realizado — por tonelada, por barril e por ano de operação da instalação — utilizando índices Sylvera em tempo real Sylvera e as próprias linhas de base do órgão regulador.

Para os produtores de cimento, a cobertura dos mecanismos em vigor inclui o RCLE-UE, o CBAM e os EACs. Cada determinação está vinculada à seção normativa e aos dados de intensidade de carbono que a fundamentaram, de modo que os resultados são auditáveis, justificáveis e atualizáveis à medida que as regras evoluem — ao contrário de um memorando de consultoria pontual.

Nossas avaliações de intensidade de carbono são elaboradas de acordo com os requisitos de ACV e os limites do sistema específicos de cada mecanismo; assim, a intensidade de carbono utilizada para determinar a elegibilidade já atende às necessidades de dados do órgão regulador. Isso é importante no setor de cimento, onde uma mesma instalação pode apresentar valores de intensidade de carbono significativamente diferentes, dependendo se são aplicadas as emissões incorporadas ao CBAM, os parâmetros de referência do RCLE-UE ou as metodologias da EAC.

Os produtores que desejam compreender sua posição nesse panorama de mecanismos — e maximizar o valor que ele representa — podem solicitar um relatório de amostra aqui.