"Ao longo dos anos, investimos significativamente em nossa equipe de dados de campo, com foco na produção de classificações confiáveis. Embora isso garanta a precisão de nossas classificações, não permite a escala dos milhares de projetos que os compradores estão considerando."

Para obter mais informações sobre as tendências de aquisição de créditos de carbono, leia nosso artigo"Key Takeaways for 2025". Compartilhamos cinco dicas baseadas em dados para aprimorar sua estratégia de aquisição.

Mais uma coisa: os clientes do Connect to Supply também têm acesso ao restante das ferramentas da Sylvera. Isso significa que você pode ver facilmente as classificações dos projetos e avaliar os pontos fortes de um projeto individual, adquirir créditos de carbono de qualidade e até mesmo monitorar a atividade do projeto (especialmente se você investiu no estágio de pré-emissão).

Agende uma demonstração gratuita do Sylvera para ver os recursos de compras e relatórios da nossa plataforma em ação.

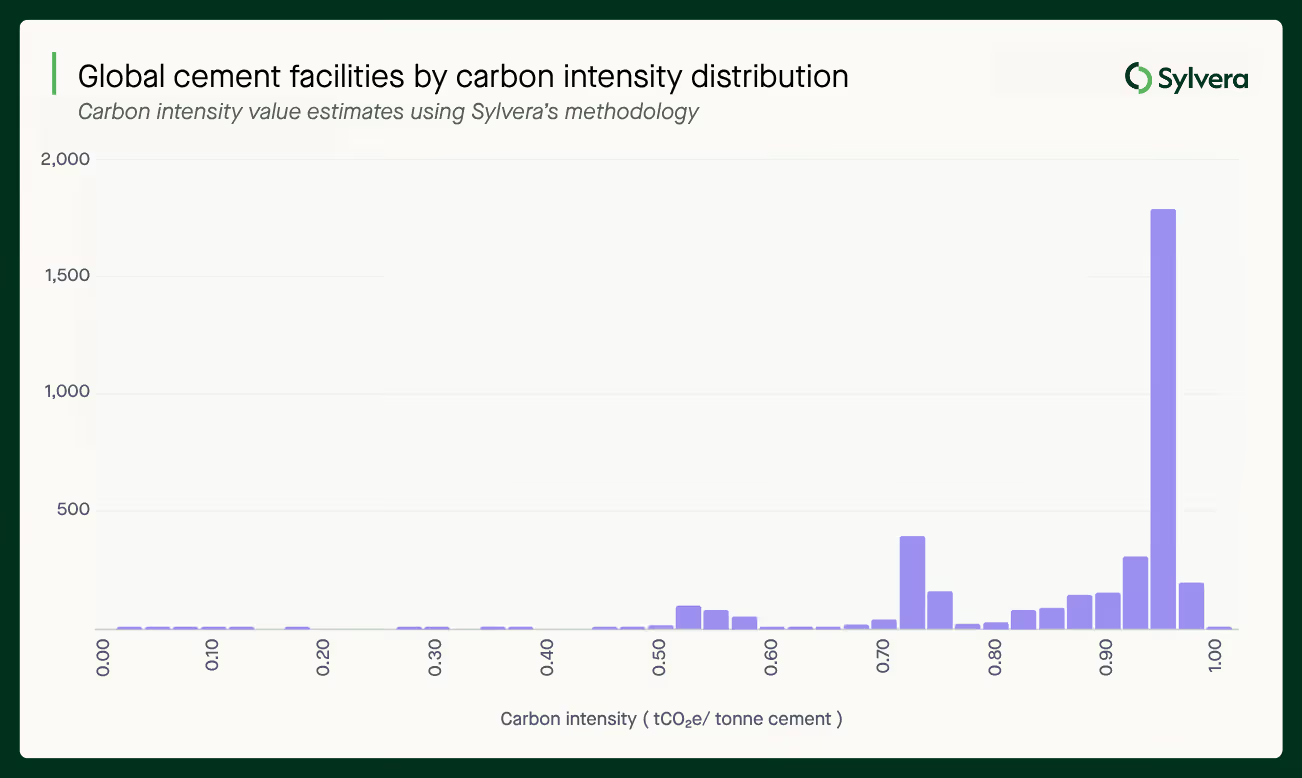

O cimento tem sido, há muito tempo, tratado como uma mercadoria indiferenciada. Uma tonelada de cimento é uma tonelada de cimento. Mas nossa análise recente, que abrange mais de 3.000 instalações em 163 países, revela uma realidade com implicações significativas sobre como os produtores competem, atraem investimentos e monetizam seu desempenho em termos de redução de emissões de carbono.

Os dados: uma variação de quarenta vezes na intensidade de carbono

Nossa análise da produção global de cimento, utilizando nosso modelo comparativo proprietário aplicado de forma consistente em todas as instalações, revela intensidades de carbono que variam de 0,03 a 1,24 tCO₂e por tonelada de cimento. Isso representa uma diferença de quarenta vezes entre os emissores com os níveis mais baixos e os mais altos.

Isso reflete diferenças estruturais nos métodos de produção, nas matérias-primas, nas opções de combustível e na presença ou ausência de tecnologia de redução de emissões.

O spread é importante porque:

- Os esquemas de precificação de carbono, incluindo o Sistema de Comércio de Emissões da UE (ETS), atribuem um preço a cada quilograma de CO₂e. Uma instalação com 0,16 tCO₂e/t enfrenta uma estrutura de custos fundamentalmente diferente daquela com 0,95 tCO₂e/t no âmbito do mesmo regime.

- Os compradores com compromissos de redução de emissões de Escopo 3 estão começando a diferenciar os fornecedores com base no desempenho em termos de carbono — e não apenas no preço e na qualidade.

- Os investidores que avaliam a viabilidade dos ativos a longo prazo precisam, cada vez mais, compreender em que ponto da curva de intensidade de carbono uma instalação se situa, e não apenas se ela atinge um limite arbitrário.

O que explica essa diferença?

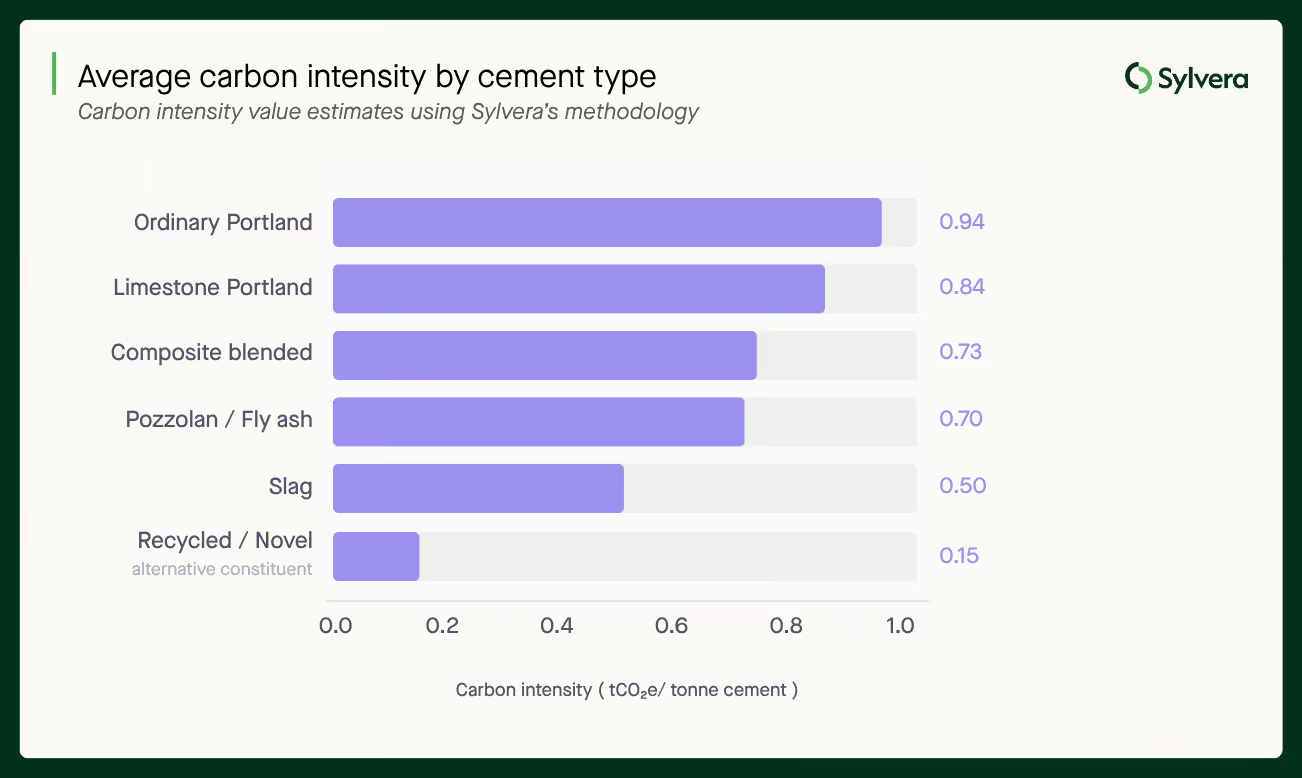

As instalações com menor emissão de carbono no conjunto de dados Sylvera são, predominantemente, aquelas que utilizam tipos alternativos de cimento e métodos de produção:

- As misturas de escória e os cimentos de cinza volante substituem uma parte significativa do clínquer — o elemento com maior intensidade de carbono na produção de cimento — por subprodutos industriais.

- Os materiais reciclados e inovadores reduzem a necessidade de processamento de matérias-primas que consomem muita energia.

- O uso de combustíveis alternativos reduz a intensidade das emissões do próprio processo de produção. Aproximadamente 21% de todas as instalações analisadas utilizam combustíveis alternativos em algum grau.

- A captura e armazenamento de carbono (CCS) ainda é pouco comum — presente em cerca de 1% das instalações —, mas representa a principal medida de redução disponível a nível das instalações.

O cimento Portland tradicional, por outro lado, situa-se na faixa mais alta da escala de intensidade de carbono, com cerca de 0,95 tCO₂e/t. Ele continua sendo o método de produção dominante em todo o mundo, mas a pressão competitiva que enfrenta por parte de alternativas de baixo carbono está aumentando.

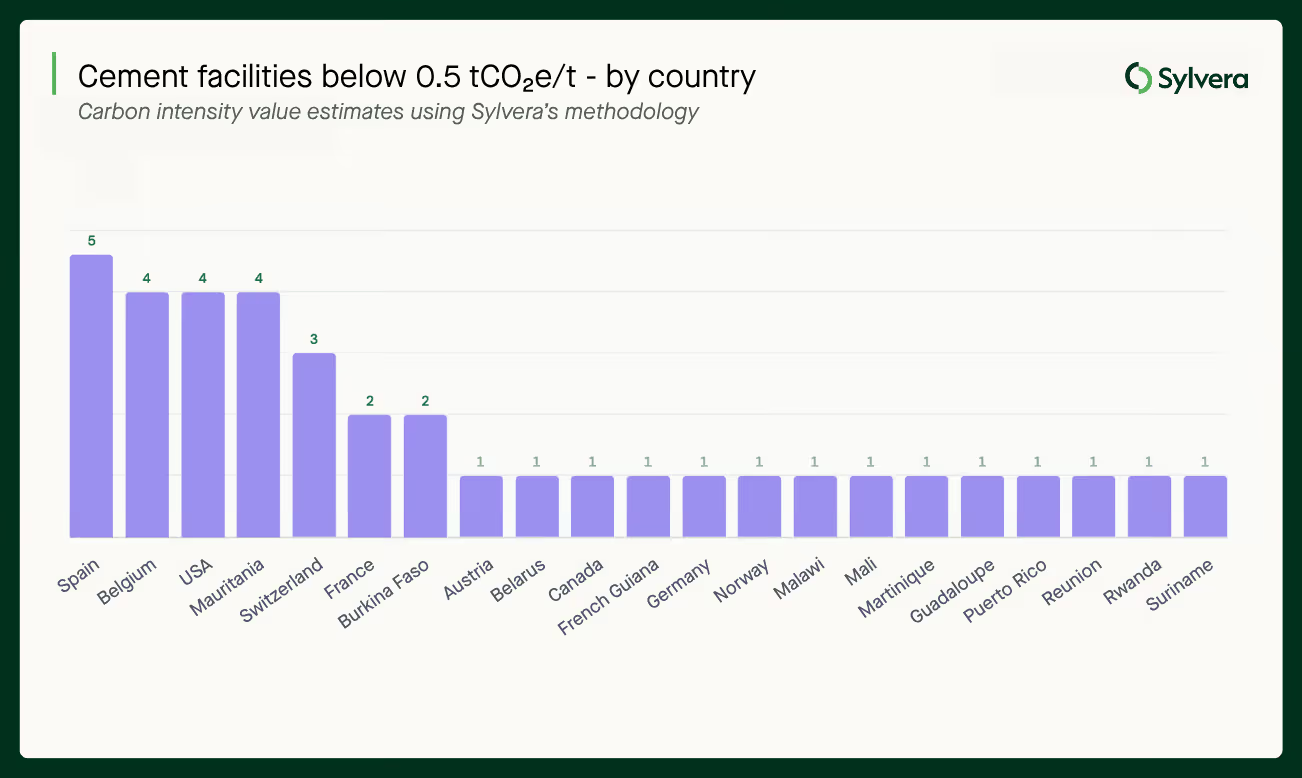

A Europa lidera na produção de cimento com menor intensidade de carbono

A distribuição global da produção de cimento de baixo carbono está fortemente concentrada na Europa. A grande maioria das instalações capazes de produzir cimento com emissões inferiores a 0,5 tCO₂e/t está concentrada nessa região, sendo a Espanha (5 instalações) e a Bélgica (4 instalações) os países com maior número de instalações. É importante destacar que todas essas instalações são operadas pela Heidelberg ou pela Holcim — duas das maiores empresas do setor.

Essa concentração tem várias implicações para os produtores:

- Nos locais onde os regimes de conformidade estão mais desenvolvidos, a produção de baixo carbono está mais avançada. O RCLE-UE e o CBAM não representam apenas pressões de custo — eles estão redirecionando o destino dos investimentos em produção de baixo carbono. Os produtores que operam nesses ambientes regulatórios ou em áreas adjacentes enfrentam a pressão mais intensa no curto prazo, mas também a oportunidade comercial mais imediata.

- A escala e a posição de mercado estabelecida trazem vantagens. O fato de a liderança em baixas emissões de carbono estar concentrada nas mãos de grandes empresas já consolidadas reflete a intensidade de capital necessária para a transição. Os produtores menores enfrentam obstáculos mais difíceis — mas também um mercado mais aberto para um posicionamento diferenciado, caso consigam demonstrar seu desempenho de forma credível.

- Os mercados emergentes apresentam um quadro diferente. A presença de instalações de baixo carbono em mercados como a Mauritânia, Burkina Faso e Ruanda — muitas vezes motivada por insumos específicos ou métodos de produção, e não por pressões regulatórias — sugere que a liderança em intensidade de carbono não é apenas uma questão de localização geográfica ou de exposição a requisitos regulatórios.

O ambiente regulatório: da pressão sobre os custos à reestruturação competitiva

O panorama político está mudando de maneiras que afetarão a forma como os produtores de cimento competirão na próxima década.

O RCLE-UE e o CBAM estão eliminando gradualmente a proteção anteriormente oferecida pelas licenças gratuitas, expondo os produtores de cimento ao custo real do carbono e nivelando o campo de atuação entre materiais nacionais e importados. As instalações com maior intensidade de carbono enfrentam uma pressão crescente sobre os custos estruturais à medida que esses mecanismos se tornam mais rigorosos.

Os requisitos das licitações públicas estão começando a gerar sinais explícitos de demanda por materiais de baixo carbono. A Lei do Acelerador Industrial da UE está atualmente em fase de proposta e visa garantir que 5% do cimento utilizado em licitações públicas seja de baixo carbono. A Irlanda introduziu normas que exigem que os projetos públicos substituam pelo menos 30% do clínquer por alternativas de baixo carbono.

As compras corporativas estão seguindo a mesma tendência. Grandes organizações com compromissos de emissões líquidas zero e metas de Escopo 3 estão introduzindo limites de intensidade de carbono nos requisitos para fornecedores. Para os produtores, isso significa que o desempenho em termos de carbono é, cada vez mais, um critério de qualificação, e não apenas uma questão de reputação.

A questão da monetização: o que o desempenho com emissões reduzidas de carbono pode realmente oferecer?

Para os produtores que investiram em uma produção com menor emissão de carbono, ou que estão considerando fazê-lo, a questão fundamental é como capturar o valor comercial desse desempenho. Existem várias alternativas, e compreender qual delas se aplica à sua instalação e ao seu produto está se tornando cada vez mais uma prioridade estratégica.

- Comparação direta de preços. Os compradores dispostos a pagar um preço superior ao da matéria-prima por materiais com menor pegada de carbono constituem um segmento em crescimento, embora ainda incipiente. A capacidade de demonstrar o desempenho de forma credível — com dados padronizados e validados por terceiros — é um pré-requisito para essas negociações.

- Certificados de Atributos Ambientais (EACs) e o modelo “Book & Claim”. Os EACs permitem que os atributos de intensidade de carbono de um produto sejam separados da mercadoria física e vendidos de forma independente. Isso cria uma via de monetização que não exige que o comprador receba fisicamente o material de menor intensidade de carbono, ampliando significativamente o leque de potenciais compradores.

- Valor de conformidade com o RCLE-UE e o CBAM. Para os produtores que operam nos mercados da UE ou vendem para esses mercados, uma menor intensidade de carbono reduz diretamente os custos de conformidade e, à medida que as licenças gratuitas são gradualmente eliminadas, esse benefício se acumula.

- Créditos de carbono. Em alguns casos, a produção de cimento com menor emissão de carbono em relação a uma linha de base confiável pode contribuir para a geração de créditos de carbono no âmbito de acordos voluntários ou do Artigo 6, embora a aplicabilidade dependa da metodologia, da adicionalidade e do contexto regulatório específico.

O desafio para a maioria dos produtores é lidar com essas opções simultaneamente. Compreender os critérios de elegibilidade, o valor comparativo e os requisitos de dados para cada uma delas é algo complexo.

Por que os dados são a base

Em todos esses mecanismos, há um requisito que se mantém constante: dados confiáveis e padronizados sobre a intensidade de carbono no nível das instalações .

Sem isso, os produtores não conseguem comprovar seu desempenho aos compradores. Os compradores não conseguem tomar decisões de aquisição bem fundamentadas. Os investidores não conseguem avaliar a competitividade dos ativos a longo prazo. E o mercado de cimento com diferenciação de carbono não consegue desenvolver a liquidez e a confiança necessárias para funcionar em grande escala.

A diferença de quarenta vezes na intensidade de carbono representa tanto um desafio quanto uma oportunidade. Isso significa que o mercado opera atualmente com uma significativa assimetria de informações. Os líderes em redução de carbono não estão obtendo valor de forma confiável por seu desempenho, e os compradores não têm visibilidade suficiente para direcionar suas aquisições para os melhores ativos. Dados transparentes e detalhados são o mecanismo que permite mudar essa situação.

Como Sylvera os produtores de cimento

A plataforma Sylvera foi concebida para ajudar os produtores a compreender, demonstrar e rentabilizar seu desempenho em termos de intensidade de carbono:

- A nível das instalações avaliações da intensidade de carbono utilizando uma metodologia padronizada e transparente, fornecendo os dados confiáveis necessários para negociações com compradores, due diligence de investidores e solicitações de mecanismos

- Mapeamento de mecanismos, identificando quais regimes de conformidade, esquemas de certificação, normas de aquisição e mecanismos de mercado se aplicam à sua instalação e aos seus métodos de produção, e modelando o valor comparativo de cada um

- Análises sobre commodities, abordando a oferta, a demanda, a dinâmica de escoamento e as tendências de preços nos mercados de cimento com diferenciação de carbono e de materiais de construção em geral. Experimente gratuitamente agora.

- Apoio estratégico à tomada de decisões para ajudar os produtores a avaliar decisões de investimento e estratégias de entrada no mercado com base na elegibilidade para os mecanismos e no desempenho em termos de carbono