“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

主要数据

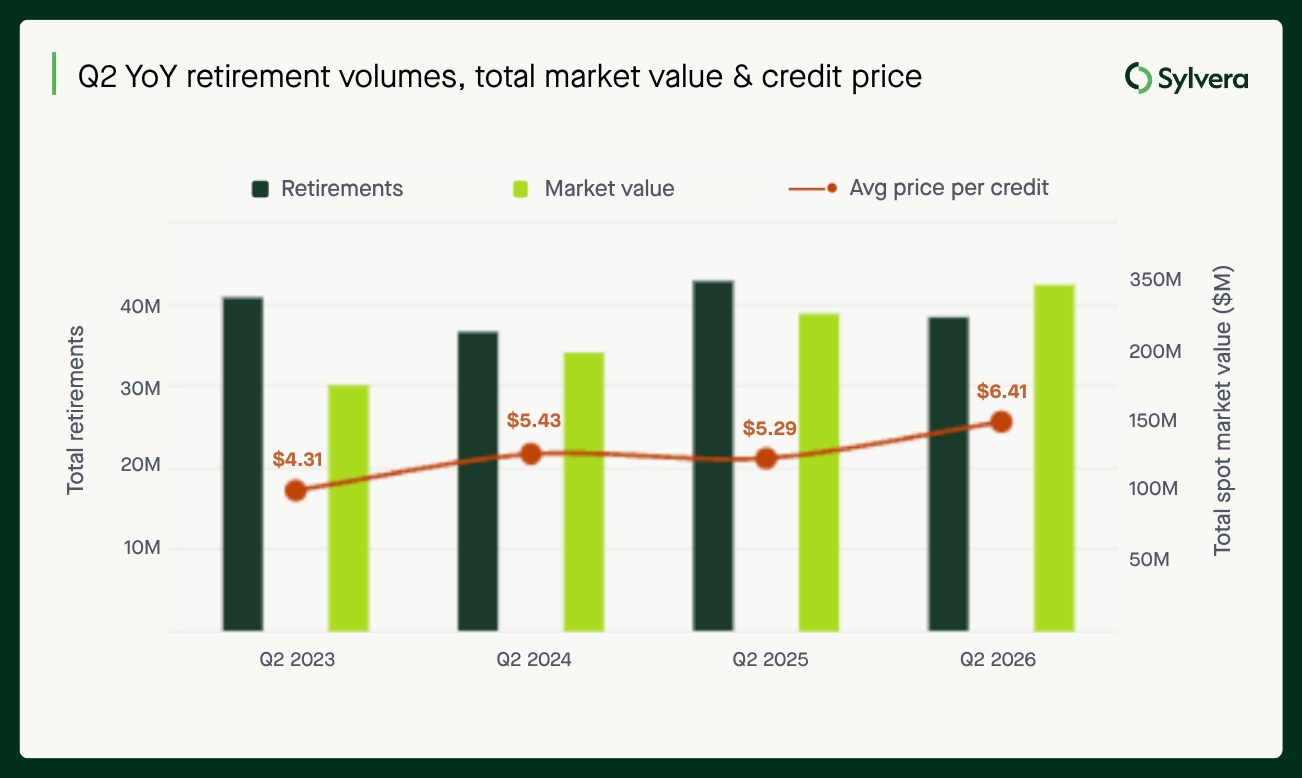

2026年第二季度,碳信用额注销量达到3855万,较去年同期的4290万下降了10%。上半年,碳信用额注销总量为8927万,较2025年上半年的9827万下降了9%。

这一降幅中相当大一部分归因于壳牌公司——该公司历来是市场上最大的退役产能来源。2025年上半年,壳牌公司退役了670万吨产能,而到2026年上半年,这一数字骤降至仅494,100吨。这一差距约占整个市场退役产能同比降幅的三分之二。

尽管交易量有所下降,但市场价值仍保持稳定。2026年第二季度退休金市场的总市值为2.47亿美元,高于上年同期的2.27亿美元;2026年上半年市值达到5.48亿美元,高于2025年同期的5.2421亿美元。

Sylvera 《碳信用额现状》报告中所强调的,市场仍受“交易量与价值”之间动态关系的制约。 2026年第二季度,每份注销碳信用额的平均价格从2025年第二季度的5.29美元升至6.41美元;而2026年上半年整体平均价格达到6.13美元,较上年同期的5.33美元有所上涨。

质量与价格

投资级(≥BBB)债券在市值中所占份额依然较高。2026年第二季度,≥BBB级债券占评级退休债券发行量的27%,但占评级债券市值的51%。

该溢价的幅度因项目类型而异。ARR具有明显的结构性信用溢价,2026年上半年,BBB+评级的ARR信用凭证平均售价为28.55美元,而≤BB-评级的ARR信用凭证平均售价为9.12美元——溢价倍数超过3倍。

IFM的溢价 是近期才出现的。 BBB+级与≤BB级IFM价格之间的价差在2025年上半年仅为1.32美元,此后受BBB+级IFM价格上涨(16.34美元→18.65美元)以及≤BB级IFM价格下跌(15.02美元→13.06美元)的影响,该价差已扩大至2026年上半年的5.59美元。

REDD+ 也呈现出 类似的分化趋势。 BBB+级REDD+价格同比上涨71%至8.40美元,而低评级(≤BB)REDD+价格则下跌26%,仅为1.82美元。两者之间的质量价差已从2025年第二季度的2.47美元扩大至2026年第二季度的6.58美元,这进一步证明市场正在对同一类项目中的质量进行区分。

评级债券的质量不断提升

新发行债券的基本面质量持续改善。投资级(≥BBB)债券的发行比例已从2022年至2024年期间始终维持在13%至16%的水平,上升至2025年的25%,并在2026年上半年达到29%。 市场低端份额正在萎缩,C级和D级债券的占比——在2024年和2025年均占评级债券总量的43%——到2026年上半年已降至22%。

项目类型:节能灶依然占据主导地位

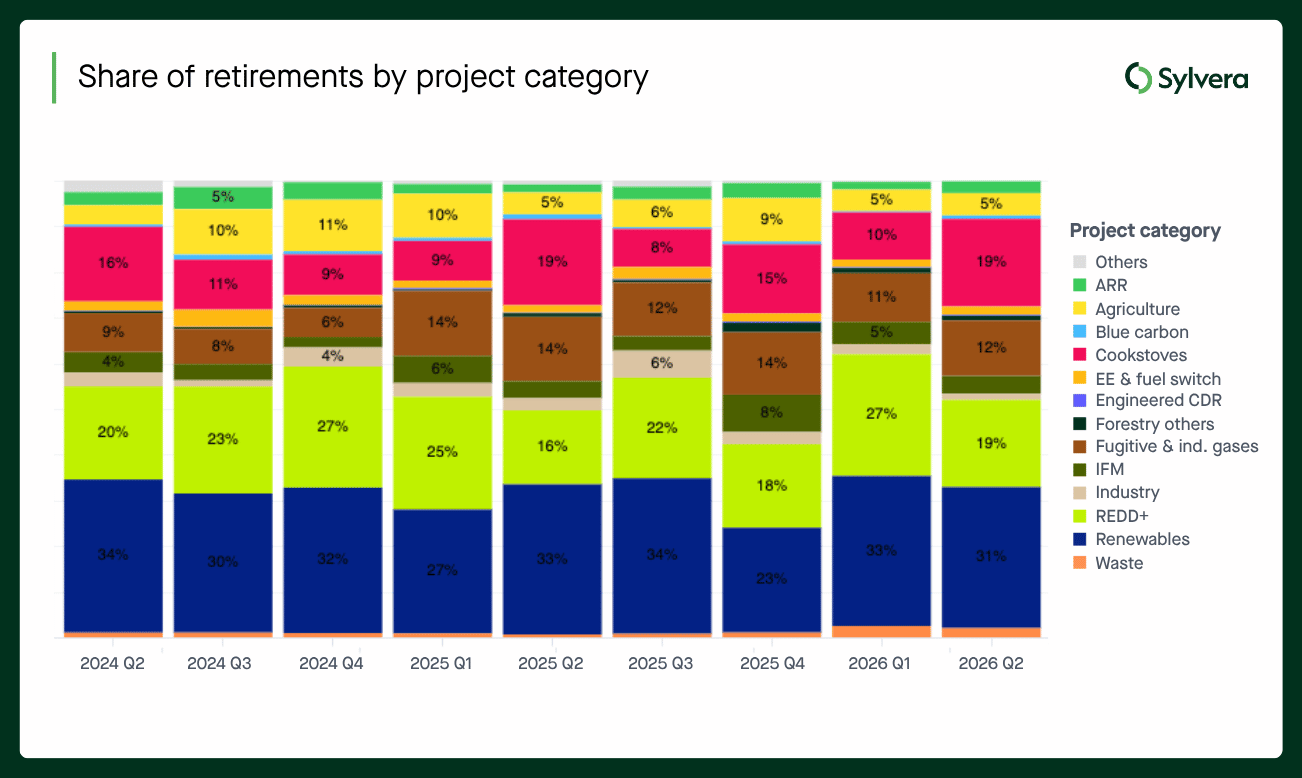

2026年第二季度,炊具项目首次与REDD+并列,在退存项目中占比最高(19%),较此前第四位的占比(10%)大幅跃升。排名前四的项目类型占退存项目总量的61%。可再生能源类型(风能、水能及其他可再生能源)仍占退存项目的31%,是重要组成部分。

2026年上半年碳排放配额总发行量为9680万份,较2025年上半年的1.423亿份下降了31.9%。炊事炉领域表现依然强劲,在第二季度的碳排放配额发行中占比最高,达19%;而逸散性气体、工业气体和垃圾填埋场甲烷的发行量则大幅增长,分别跃居第二和第三大发行类别。

就注册机构而言,美国碳注册局(ACR)的市场份额从2025年第二季度的最大单一发行机构(33%)跌至2026年第二季度的仅7%,而同期Verra的市场份额则从21%上升至45%。 ACR份额下滑有两个原因:一是工业碳信用额发行量减少了1520万个,二是ACR的IFM发行储备量暴跌96%(从630万个降至27.6万个)。

远期销售市场持续呈现多元化趋势

前瞻性采购市场通常是大型且经验丰富的买家采购碳信用额的场所。尽管许多此类采购交易仍属私下进行,Sylvera 那些可以公开披露的基础数据。

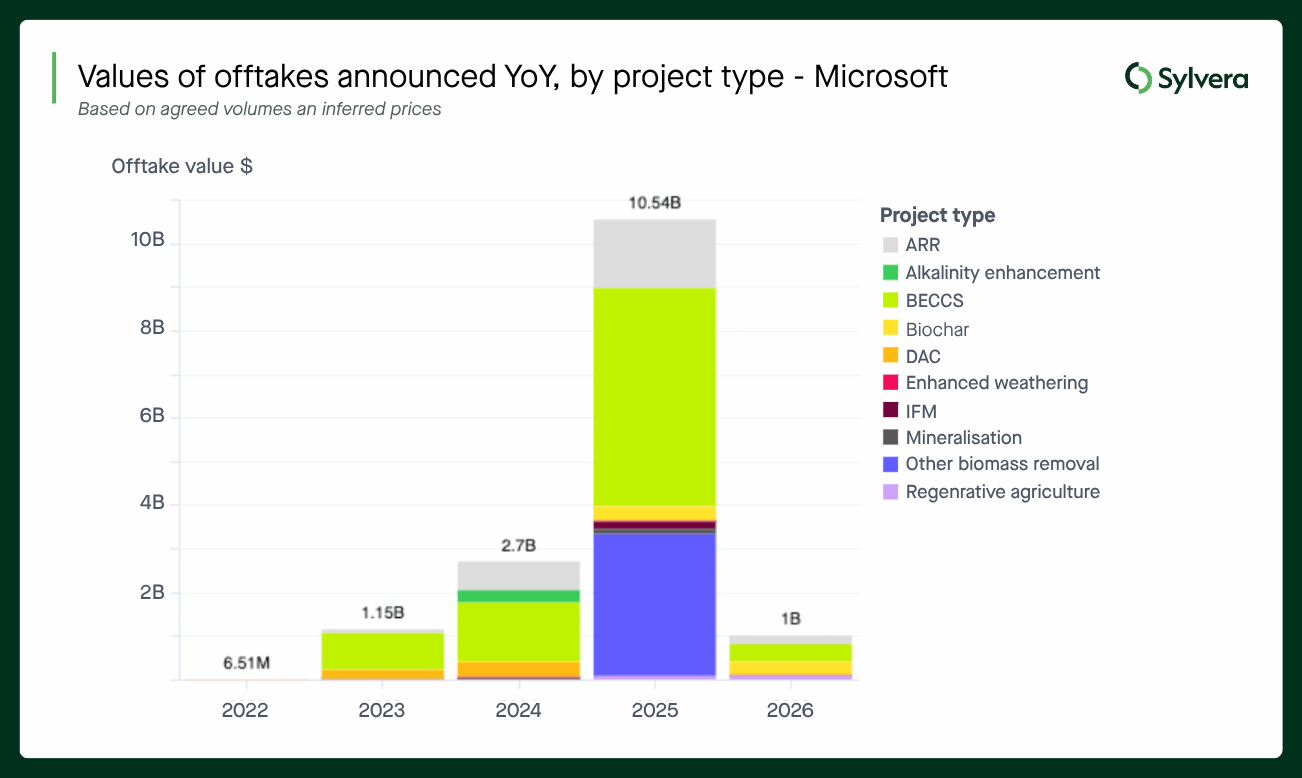

在已披露的销售数据中,2026年上半年公布的销售总量同比下降65%,至2152万吨(上年同期为6100万吨),总价值下降70%,至22.5亿美元(上年同期为74.6亿美元)。

微软的减产在很大程度上解释了这一情况。2025年上半年,在市场总计6100万吨的产量中,仅微软一家就占了5408万吨,占所有新增承购量的88.7%。2026年上半年,微软公布的承购量下降了82%,至952万吨。

撇开微软不谈,其余市场的销量实际上有所增长。 非微软的采购量同比增长73%,从2025年上半年的692万吨增至2026年上半年的1200万吨。伍德赛德以600万吨的采购量成为2026年上半年第二大采购商——这一数字是2025年上半年第二大采购商采购量的两倍。

生物炭是2026年产品销量的增长亮点。产品销量同比增长79%,达到317万吨(从177万吨增至317万吨),销售额增长80%,达到8.06亿美元(从4.48亿美元增至8.06亿美元)。目前,生物炭约占产品销量的15%,占产品销售额的36%。

ARR的销量占比最大,占总销量的58%。但与市场整体趋势一致,ARR的销量下降了64%,从3440万吨降至1232万吨,销售额也下降了64%,降至6.16亿美元——这与微软的情况相似,后者的ARR销量暴跌87%(从3140万吨降至400万吨)。 但同期,非微软的ARR销量几乎增长了两倍,从300万吨增至832万吨。

在BECCS和DAC领域,非微软需求尚未回升。BECCS交易量下降85%至207万吨,交易额下降85%至6.37亿美元(此前为1414万吨/42.8亿美元)。 微软的BECCS采购量下降了90%(从1330万吨降至128万吨),而非微软的BECCS采购量基本持平(从84万吨降至79万吨)。DAC的交易量下降了93%,至4.6万吨,交易额下降了93%,至3200万美元。

SBTi《企业净零标准》第2版

2026年第二季度,《SBTi企业净零标准V2》正式发布,该标准首次正式认可了碳信用额。在SBTi更新标准后,我们针对符合SBTi标准的企业排放量,分析了碳信用额注销模式,以此建模正式认可实际上需要满足哪些条件。当前实践与该标准所暗示的要求之间存在巨大差距。

符合SBTi标准的企业——全球估计有11,000家,其范围1-3排放量估计为345亿吨二氧化碳当量——在过去一年中仅注销了2,000万个碳信用额,仅相当于其碳足迹的0.06%,而“参与”状态的门槛为1%。Sylvera模型显示,即使是温和的对标程度(情景A),到2030年SBTi对标企业的需求也将达到5,500万吨,到2035年达到2.93亿吨;而在更乐观的情景(情景C)下,到2030年需求将达到2.24亿吨,到2035年达到11亿吨。

目前,几乎所有企业似乎都难以达到“领导级”标准——即完全抵消范围1至3的排放量——甚至“高级”标准对大多数买家来说也颇具挑战。市场能否迅速调动可信且高质量的供应来满足这一潜在需求,现已成为市场面临的核心问题之一。有关该标准的详细解析,请参阅我们的专项分析报告。

SBTi企业*的潜在需求:

*假设SBTi涵盖的排放量在2030至2035年间保持稳定,前提是减排速度与SBTi参与度的提升速度保持同步。

CORSIA:供应紧张与临近的截止日期

航空业对CORSIA 的需求已经开始显现,2026年上半年已有50.2万CORSIA 被注销,而2025年全年这一数字仅为1.4万个。

CORSIA碳信用额*发行量在今年上半年持续增长,其占新发行总量比例从2025年的52%上升至2026年第二季度的64%——这进一步巩固了自2023年以来逐渐形成的、向符合合规要求的供应结构转变的趋势。

随着Sylvera推出“第6条CORSIA ”,我们对市场的最新分析显示,在迄今为止发行的约3亿个可能符合CP1*条件的配额中,只有3800万个实际上跨越了将配额转化为“合格排放单位”(EEU)的两道门槛: 东道国授权函(LoA),以及相应的调整(CA)或合格保险。

这占潜在合格配额池的13%;而根据Sylvera的基本情景预测**(1.63亿个EEU),当前供应量仅能满足市场最终需求的约23%。 即使在最乐观的情况下——即到2028年1月截止期限前,CORSIA 信用额总量增至6.4亿——其中也只有1.04亿位于那些可能能够出具《意向书》(LoA)和《核证函》(CA)的国家,而目前仅有4800万完全符合所有要求。目前,在经过评估的国家中,仅有21%被认为极有可能同时出具这两份文件。

就需求而言,我们设定的1.63亿个欧盟排放单位(EEUs)这一基本情景可能会因三个关键因素而发生显著变化:美伊冲突——根据冲突持续时间的不同,可能导致需求下降4%至9%; 欧盟委员会定于2026年7月进行的CORSIA ——若欧洲经济区(EEA)航班转而纳入欧盟排放交易体系(EU ETS),需求可能减少多达24%;以及美国航空公司在缺乏国内强制执行要求的情况下可能选择退出,仅此一项就可能导致需求减少约18%。

关于CORSIA 的定价,我们的预测显示,随着2028年1月截止日期的临近,根据不同的供需情况,EEU价格可能在15至53美元之间波动,中位数为33美元。您可在此阅读我们 CORSIA 完整CORSIA 。

CCP作为质量指标

《核心碳原则》(CCP)在很大程度上已逐渐成为衡量项目质量的指标,而不仅仅是衡量其合规准备程度。Sylvera评级数据显示,符合CCP标准的项目评级普遍偏高:36%的项目获得BBB评级,另有36%的项目评级为B。

相比之下,未获得CCP认证的项目则集中在评分区间的底部——18%被评为D级,25%被评为C级——这在很大程度上是因为可再生能源信用额度在该池中仍占相当大的比例。

就项目类型而言,带有CCP标签的供应主要来自IFM、LFM、节能灶和农业领域——这些项目在很大程度上推动了市场整体质量的提升——而非CCP标签的供应池中仍包含传统可再生能源和REDD+信用额,这些信用额拉低了平均水平。

随着买家越来越多地将CCP认证作为初步筛选标准,这种差异表明该认证标签确实在发挥作用,能够引导资本流向诚信度更高的供应链,而不仅仅是事后追踪。

这一点在发行数据中体现得十分明显:获得CCP认证的发行量占比已从2023年的不足3%上升至2026年第一季度的21.4%和第二季度的27.5%——目前超过四分之一的新增供应都获得了CCP认证,这一比例较上半年整体的24.5%有所上升。

* 须经东道国批准方可适用。

**该需求估算基于CP1范围,但不包括欧洲经济区(EEA)内的航班以及较小国家。**

参加我们的专家数据简报会

Sylvera团队将在8月6日举行的下一场在线研讨会中,详细解读碳市场的关键数据。点击此处注册。

想亲自探索这些市场动态吗?

我们的市场情报套件通过提供实时价格、供需数据,实现市场透明化。

💲 价格数据——项目级现货估价,基于约30万笔交易生成的2万余条估价数据。

📈 市场数据——每周发行量与回购量、可筛选的平均价格,以及已知供应量的整合。

🏢 买家名录——按行业、类型、年份和地区查看各方的采购动态,以验证市场需求。