“多年来,我们对实地数据团队投入了大量资源,致力于产出值得信赖的评级。虽然这确保了我们评级的准确性,但无法满足买家在数千个项目中进行评估所需的规模。”

如需了解碳信用额采购趋势的更多信息,请阅读我们的《2025年关键要点》一文。文中分享了五条基于数据的建议,助您优化采购策略。

还有一点:Connect to Supply 的客户还可以使用Sylvera 的其他工具。这意味着您可以轻松查看项目评级并评估单个项目的优势,采购优质的碳信用额,甚至监控项目动态(特别是如果您在发行前阶段进行了投资)。

上周有报道称,微软将暂停所有碳移除(CDR)采购。该公司随后作出回应,表示其碳移除计划仍将是实现气候目标战略的重要组成部分,但可能会调整碳移除采购的进度或规模。

对于本就面临需求动态脆弱且大规模商业模式尚未得到验证的CDR市场而言,这将是一个重大发展,而暂停或缩减相关举措的后果将波及整个行业。

我们的分析旨在梳理微软迄今为止的承诺,以及这一举措(如果属实)可能对市场产生的影响。

微软在CDR方面的承诺规模

微软占已知所有CDR认购承诺的74%——在全球总计200亿美元的认购承诺中,其认购额达148亿美元。

就总量而言Sylvera 微软现有的采购协议将在2040年前交付约8500万个CDR信用额,每个信用额相当于1吨二氧化碳,平均价格约为每吨130美元。这相当于英国约2100万人的年均排放量,几乎占该国总人口的三分之一。

请参阅Sylvera的 《碳信用额现状》报告中查看更深入的分析。

在更广泛的长期CDR市场中,微软包揽了所有100万吨以上的签约交易:在超大型交易领域占据100%的份额。

而在另一端,它在500吨以下的交易中仅占17%。

这一点很重要。微软业务模式的转变,很可能对CDR市场中那些大规模、资本密集型的项目造成最严重的冲击。而这些项目恰恰是依赖长期稳定的销路来获取项目融资的。

为什么要这样做,而且偏偏是现在?

尽管这种停滞或放缓来得突然,令人惊讶,但从大局来看,这并不难理解。

迄今为止,微软无疑是CDR市场中最雄心勃勃的参与者。而支撑这一地位的条件已发生显著变化。

微软于2020年承诺,到2030年将绝对排放量减半,并通过购买碳捕获与封存(CDR)服务来抵消剩余排放,从而实现净负排放。当时,这是一项大胆且可信的战略。

但此后发生了三件事。

- 该公司的排放量并未减少,反倒大幅增加,这主要是由于人工智能基础设施的爆炸式增长,以及支撑这些基础设施所需的耗能巨大的数据中心所致。

- 因此,为实现最初目标所需的CDR项目组合成本已变得极为高昂,即便以微软这样规模的企业标准来看也是相当可观的,尤其是考虑到资本支出已经对利润率造成了挤压。

- 在美国,气候行动的态度发生了显著转变:在拜登总统执政期间,美国曾是支持碳捕获与封存(CDR)最积极的市场之一;而在特朗普总统执政期间,美国对气候行动整体上变得更加持怀疑态度,这削弱了投资者的信心,从而可能推高未来CDR配额的价格。

对市场的即时影响

这对CDR市场将产生重大短期影响。尚未锁定销路协议的CDR开发商可能会发现,自己不得不面对比预期更疲软的需求环境,从而陷入争夺买家的竞争。

有意愿的大规模买家寥寥无几,而微软的暂停或缩减举措将同时导致市场资金和信心的双重流失。

价格可能会走软——尤其是基于技术的CDR领域,与其他买家相比,微软在此领域的地位尤为突出。那些正处于融资初期或最终投资决策阶段、且原本指望微软参与的项目,短期内面临的风险最为严峻。

BECCS(生物能源与碳捕获及封存)项目面临着不成比例的风险敞口。微软签订的所有合同中,100%的合同量均超过100万吨——CDR.fyi于2026年4月发布的数据表明,这一领域与大规模BECCS项目高度吻合。规模较小的项目类型,包括生物炭和DACCS,也将面临压力,但它们对单一大型买家的依赖程度较低。

.avif)

其他主要买家会跟进吗?

这对市场的未来走势至关重要。微软是最大的碳减排配额(CDR)购买方,但并非唯一一家在“净零”承诺与不断上升的排放基准之间面临日益增大压力的企业。

Meta、Alphabet、摩根大通和亚马逊均位列碳减排证书(CDR)前二十大购买方之列。其中多家企业的所处行业,正面临着业务增长与既定气候目标之间的矛盾日益加剧。

CDR前20大买家:

若因此断言微软的任何变动都预示着整个行业的退缩,未免为时过早。许多其他买家的投资组合规模要小得多,也更容易管理,而且就在上周,摩根大通还宣布了一笔规模可观的新CDR交易。但这确实凸显了一个事实:自愿性的CDR承诺会受到商业和战略层面的审查,而受监管的合规义务则不会。

这表明,开发商明智的做法是考虑将业务分散到不同类型的买家群体,包括合规买家和政府项目,而不是仅依赖科技行业少数几项大规模的自愿承诺。

长期看涨的观点依然成立

无论微软是否暂停或放缓相关计划,碳捕获与封存(CDR)需求的结构性基础依然存在:许多企业在迈向净零排放目标的过程中,都清楚地认识到碳捕获与封存技术在解决剩余排放问题方面发挥着重要作用。

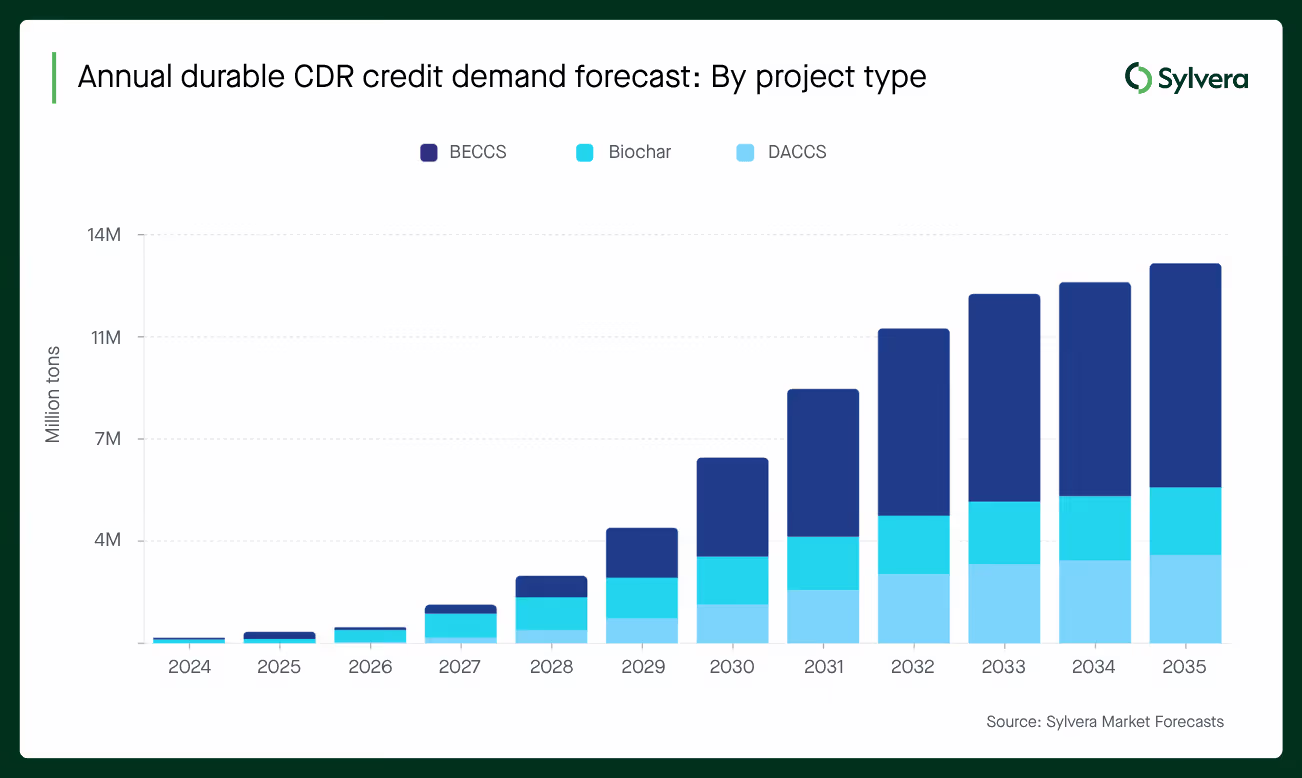

Sylvera 的市场预测显示,到2035年,耐用型CDR的需求量将继续增长。尽管微软的采购量占了该需求的大部分,但随着其他买家加入并增加采购,市场仍有增长空间。

对于拥有成熟项目和可靠交付记录的开发商而言,微软业务活动的任何变化最终都可能加速而非延缓其收入多元化进程。

随着企业和政府都致力于以最低成本实现脱碳,对高质量碳市场的需求持续增长。碳捕获与封存(CDR)将在这一进程中发挥越来越重要的作用。但市场正在从中汲取关于集中风险的重要教训。

随着事态的发展Sylvera 跟踪 CDR 各细分市场的价格、交易量及买家活动。